公用事業板塊具備經營穩定性高、現金流穩健的特點,在全世界範圍內往往都是長線資金喜愛的標的。其中,城燃公司今年更是在“碳中和、碳達峯”、“十四五”規劃、“燃氣下鄉”等一系列利好中凸顯了未來成長的確定性。

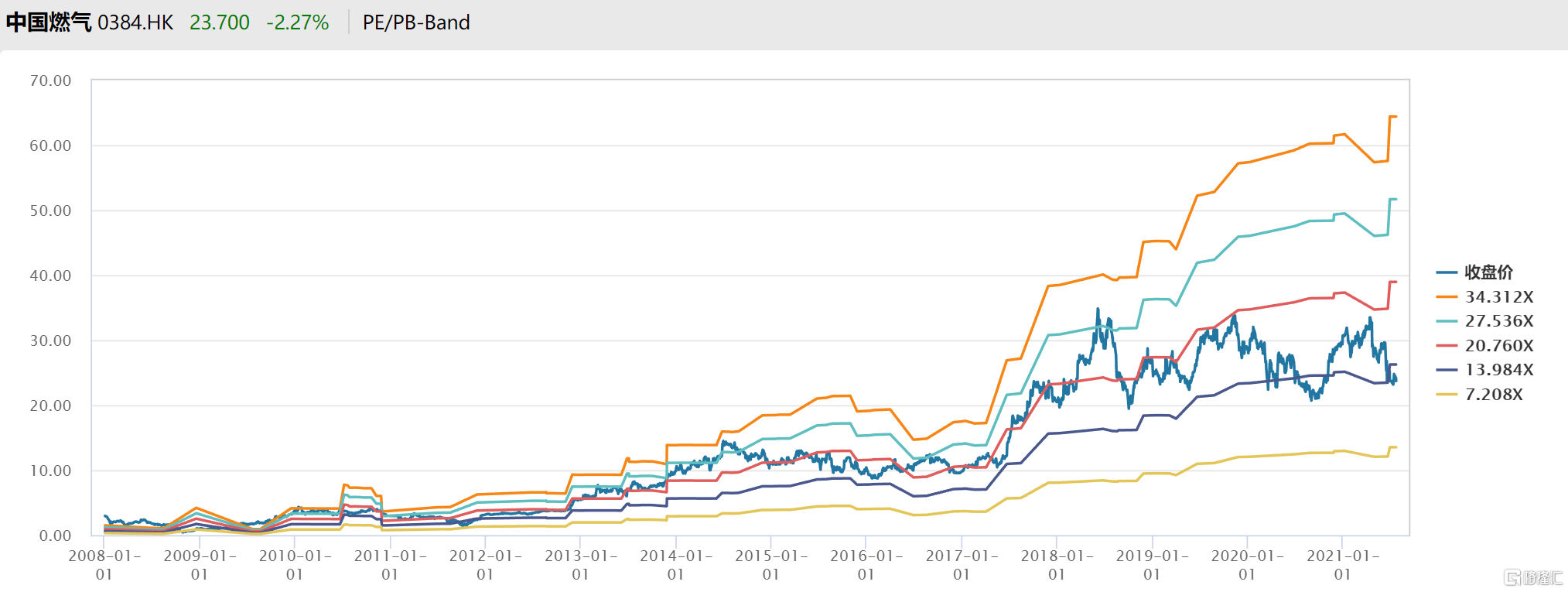

按照多數專業投資者遵循的“好賽道+好公司+好價格”的邏輯,城燃公司龍頭中國燃氣(0384)進入了筆者的視野。中燃經歷了6月初一個合資項目的安全事故後,股價受到事故調查這一懸而未決因素的嚴重影響,其優於同業的業績被市場忽略,PE(TTM)不足13倍降到了歷史低位,與同業平均估值相比低了近50%。隨着7月23日湖北省政府公佈該事故的最終調查結果,靴子落地,清除了不確定因素,相信股價將迎來一輪強勁反彈,畢竟長期良好的運營和財務基本面才是資本市場定價邏輯的基石。

短期事件不確定因素消除,差異化優勢凸顯

我們先來了解一下這隻靴子。資本市場期待的政府最終調查結果為大家清晰地揭示事故的原因和處罰,基本掃清了各種擔憂:事故是該合資燃氣公司(與當地大型國企東風汽車的合資,管道由東風汽車在2015年底合資之前獨家建設並擁有)的中壓管道泄漏,燃氣遇到管道上方的違章建築(由另一家央企華潤置地擁有)內的餐飲排煙管的火星而發生爆炸。因此,包括地方政府在內的涉事4方都被政府點名並處罰。事件是令人痛心的,所有燃氣公司都應吸取教訓,但從中燃管理層應急處理上可以看得出這家中國最大的城燃企業的責任擔當和執行效率,事故發生當天,總部主要高管團隊連夜趕赴現場,調動近千人的技術人員、安全專家和後勤人員協助政府救助與調查。目前該項目的經營也基本全面恢復正常。

資本市場對於安全事故自然而然存在三點擔憂:責任是否會牽連股東或控股公司,是否會影響集團擴張步伐,處罰與賠償大小。實際情況如何?首先我們看第一點,調查結果清楚地説明資本市場將此事件對於中國燃氣的影響想象得太過悲觀了。根據調查結果以及國家的安全生產責任法,責任主體是涉事的項目公司,即與東風汽車集團的合資公司,賠償也必然僅限於該項目公司,其股東或控股公司會承擔管理責任,自行做集團內部人員的行政處罰。這一結論與過往其它大型燃氣上市公司發生的類似情況的處理方式類似。

其二,中燃集團的發展更不必擔心,事件發生後的兩週,根據公司6月20日和30日公吿,中燃成立廣東省普寧市管道燃氣合資公司,獲得山東省萊陽市經濟開發區管道燃氣的特許經營權,打破了市場對於該事件影響公司後續業務拓展的擔憂,再次顯示出其優於同業的項目擴張步伐。

最後是處罰和賠償問題,調查結果披露,11名項目公司負責人和員工被刑事拘留。而對於這類安全事故產生傷亡賠償,按照國家法規,頂格情況會按照20倍的當地人均年可支配收入進行賠償。而事發地2020年人均可支配收入為32771元,結合目前的傷亡人數來看,潛在的賠償金額有限,約幾千萬。對於中國燃氣這樣資產超過1400億、淨利潤超百億規模的公司來説,影響總體較小。

官方調查結果發出後,這一短期事件已經塵埃落定。伴隨着馬上到來的估值反彈,資本市場將重新關注公司未來長期的發展。中燃作為城燃板塊龍頭,燃氣主業有望在行業整體紅利背景下繼續保持中長期領先增長,此外,其在增值業務、暖居業務方面的領先地位以及光伏及氫能等新能源方面的戰略佈局更能打開想象空間。

筆者又梳理了公司的經營和財務情況後,發現合資項目的安全事故對公司後續的業務沒有實質影響。該合資項目一年前的利潤低於上市公司總利潤的0.1%。另外,更重要的是,中國燃氣的中長期發展前景和確定性遠遠未被市場認識到。

(數據來源:Wind)

1、增值業務

城燃公司的增值業務是利用其燃氣網絡平台形成的私域流量來為用户提供燃氣之外的增值產品和服務,包括銷售燃氣灶、抽油煙機、消毒櫃等廚房用品,乃至純淨水、保險、手環等各類生活產品及服務。這項業務的邏輯類似與房企的物業板塊,都是在現有的重資產業務基礎之上發展輕資產業務,無需額外的大額資本投入就能產生巨大的邊際效益,最容易受到資本追捧。

中國燃氣目前主營業務服務超過4500萬户家庭,每年新增接駁數超過500萬户,用户端數量優勢相較於同行處於絕對領先地位。另外,由於其本身具備相當高的品牌號召力,小米、格力、海爾等眾多知名消費品牌也會鏈接到中燃的渠道,進一步促進了公司增值業務發展形成正向循環。近5年,中燃的增值業務的經營性利潤複合增長達到58%,屢屢超過市場預期,按照公司給的業績指引未來幾年複合增長仍會超過30%。

參考房企分拆物業公司上市,未來不難看到城燃公司分拆旗下增值業務平台上市,屆時中國燃氣作為業內增值業務發展最好的一批公司,必將最先受益於此。

2、暖居業務

另一方面,暖居業務則是打開中燃想象空間的又一個關鍵點。暖居業務主要是為了中國長江以南地區的小區提供集中供暖業務。但凡在南方生活過的人都知道,南方的冬天有多麼“凍人”,其中,又以上海、江蘇、浙江、安徽、江西、湖南、湖北、重慶、四川等九個省市居民的取暖需求極為強烈。目前城市居民存在強烈取暖需求市場超過40億平方米,若按照每平方米200元取暖費計算,這是一個規模近萬億級別的市場。

暖居業務的業務模型其實與天然氣類似,按平米收取相應的配套費。按照中燃給出的指引,今年其暖居業務覆蓋範圍將會達到1600萬平米,若按照200元/平方米收費,再按照50%毛利率計算,暖居業務將會額外帶來16億元人民幣(約合19億港元)的毛利,相應的税前利潤接近10億,即會帶來約8個百分點的額外利潤提升,對於公司目前十幾個點的利潤增速來説起到了巨大的推動作用。

目前這一萬億級別藍海市場還在等待挖掘,中燃作為業內努暖居業務首創者,也是目前唯一有簽約暖居業務的公司,具備明顯的先發優勢。

結語

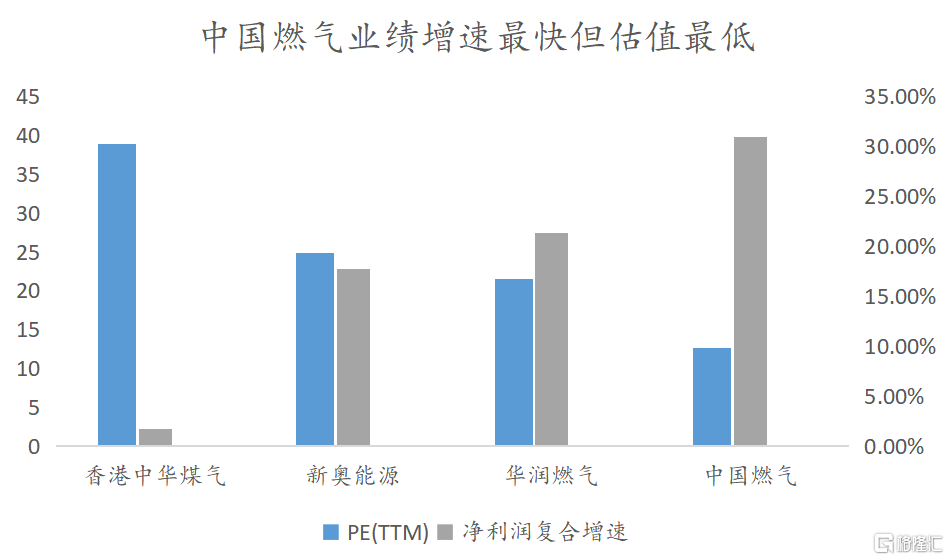

目前,中燃的股價相比同行估值仍然處於低位。以7月23日收盤價計,其PE(TTM)約為12.63,遠低於華潤燃氣(21.54x)、新奧能源(24.89x)、香港中華煤氣(38.88x)等同行。

但從歷史經營業績來看,中燃近十年的淨利潤複合增速達到31%,遠超華潤燃氣(21.34%)、新奧能源(17.8%)、香港中華煤氣(1.75%)等同行。且就去年的歸屬股東淨利潤規模和增速來看,中燃達到104億港元,同比增長14.04%,遠超同業的華潤燃氣(51.51億港元;2.14%)、新奧能源(74億港元;10.72%)、香港中華煤氣(60.07億港元;-13.76%)。

(數據來源:富途)

另外,從中燃近期不斷回購股份可以看出,管理層對於公司未來經營表現信心十足,也符合往常中燃在自身估值偏低時就會回購的操作習慣。

在本身燃氣業務表現優於同業的基礎上,中燃還手握“增值+暖居”兩張王炸,未來業績有望進一步領先行業,而當前估值也處於相對低位,未來有望迎來戴維斯雙擊。

More Content