本文來自格隆匯專欄:半導體行業觀察,作者:蔣思瑩

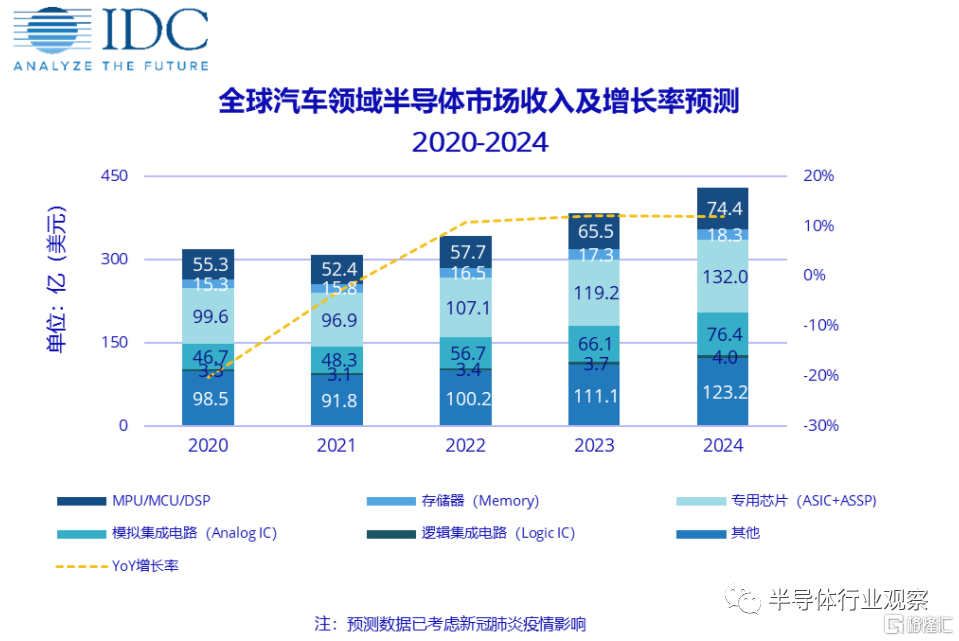

汽車電子市場被視爲是未來推動半導體產業發展的重點領域——根據《IDC全球半導體應用預測(2020–2024)》數據顯示,2020年全球汽車領域的半導體市場收入約爲319億美元,2024年將達到約428億美元,2020至2024年的年均複合增長率(CAGR)爲7.7%。

智能駕駛的到來爲汽車芯片市場帶來了動盪,尤其是在汽車芯片產能短缺的情況下,使得汽車芯片市場的競爭變得更加激烈。在這種情況下,對於傳統汽車芯片廠商,尤其是在細分領域表現突出的芯片廠商,市場在爲他們提供機遇的同時,也爲他們帶來了更多的玩家。

安森美在汽車芯片市場中的地位

安森美是汽車行業的前十大半導體供應商之一,其汽車業務超其收入的三分之一。

根據半導體行業觀察此前的報道顯示,自2010年以來,安森美的戰略就一直聚焦於汽車功能電子化、視覺和自動駕駛、LED照明、車身和舒適、車載網絡和電源管理等重點領域。

在這些領域的持續發展,使得安森美在超聲波傳感器接口、LED前照燈、MOSFET功率模塊和點火IGBT等汽車系統關鍵技術領域佔據着頭把交椅,在汽車功率MOSFET和分立IGBT領域排名第二。

此外,安森美CMOS圖像傳感器也被廣泛地用於汽車領域。根據相關統計顯示,在汽車CIS領域當中,安森美的市場佔有率超過50%,位列第一。ESM援引日本第三方市場調研公司TSR(Techno Systems Research)的數據顯示,安森美在全球汽車成像(專門給人眼看的)市場如駕駛員、乘客、後視、環視、電子後視鏡,佔據了超過60%的市場份額;在汽車感知(即人工智能和機器視覺用的感知系統)市場,安森美佔全球>80%的市場份額。

但隨着汽車市場的爆發,我們發現,無論是車規級功率器件領域,還是自動駕駛所用到的CMOS圖像傳感器領域都有新的玩家涌入。而這些新玩家都有可能搶奪安森美佔有的市場。

誰在搶灘汽車功率器件市場

IGBT和MOSFET是汽車功率半導體的主要器件。

根據民生證券的調研報告顯示,預計2025年全球新能源汽車功率半導體市場規模將達53億美元,是2020年的7.3倍,年複合增速達48.8%。報告中還指出,2025年全球新能源汽車IGBT市場規模將達到44億美元,是電動化趨勢下的汽車功率半導體中最受益品種。

比亞迪半導體是國內車規級IGBT廠商的龍頭之一,根據相關統計顯示,截止2020年12月,比亞迪以IGBT爲主的車規級功率器件累計裝車超過100萬輛,國內車規級IGBT市佔率達到18%。爲了進一步發展與汽車相關的半導體產品,比亞迪在今年發佈公告稱,將對公司控股子公司比亞迪半導體計劃分拆至創業板上市。同時,比亞迪還在長沙投資了10億元用於比亞迪半導體新能源汽車核心電子技術研發及產業化項目,以圖擴大包括IGBT在內的新能源汽車功率模塊晶圓生產線。

針對汽車領域,士蘭微也在今年發佈公告稱,爲提升公司在特殊封裝工藝產品領域的綜合競爭優勢,滿足日益增長的市場需求,公司擬通過控股子公司成都集佳科技有限公司投資建設“汽車級和工業級功率模塊和功率集成器件封裝生產線建設項目一期”。該項目總投資爲7.58億元,資金來源爲企業自籌。該項目建設期2年,達產期2年。從產品方面上看,根據相關報道顯示,2020年,基於公司自主研發的V代IGBT和FRD芯片的電動汽車主電機驅動模塊,已通過部分客戶測試並開始小批量供貨。

除了IGBT以外,MOSFET也是汽車未來發展的重要支柱之一。

捷捷微電是國內晶閘管領域的佼佼者,在公司上市後,捷捷微電也開始全面佈局包括IGBT和MOSFET在內的功率半導體市場。根據捷捷微電在投資者互動平臺上的消息顯示,。公司在新能源汽車方面,有部分TVS產品用於充電樁上,主要是提供安全保護,公司側重於功率半導體器件IDM模式,功率半導體“車規級”產業化項目,生產的車規級大功率器件。目前公司產品在汽車電子應用領域銷售收入佔比約3~4%。今年6月,捷捷微電發行了11.95億元可轉債,用於功率半導體“車規級”封測產業化項目,公司方便稱,可轉債的車規級項目是爲了配套公司MOSFET等業務的封測產線建設,目前正在積極推進中。

與此同時,以碳化硅和氮化鎵爲代表的第三代半導體材料的崛起也爲功率器件的發展帶來了新的機會。包括安森美在內國際汽車芯片巨頭均在該領域有所佈局,站在新的起跑線上,即使是傳統汽車芯片巨頭玩家也需要奮力奔跑。

誰在佈局汽車CIS領域

除了功率器件以外,隨着智能駕駛的概念越來越深入汽車領域,攝像頭作爲智能汽車的“眼睛”,帶動了CMOS圖像傳感器的發展。汽車市場也被視爲是CMOS圖像傳感器最大的增長動力所在——IC insights的報告也指出,未來五年,這個市場的年複合增長率預計將達到38.4%,到2022年,整個汽車CMOS圖像傳感器市場會增長到28億美元,市場佔比會提升到15%(28億美元)。

三星是搶佔安森美汽車CIS領域的潛在競爭者之一,他們於2018年正式推出了ISOCELL Auto這一品牌來拓展汽車CIS市場。前不久三星電子推出了一款汽車圖像傳感器 ISOCELL Auto 4AC,據瞭解,這是三星首款集成式汽車級ISOCELL圖像傳感器,該產品已獲得AEC-Q100 Grade 2車規級認證,目前已大規模量產。

這也預示着三星在汽車CIS領域的應用將進一步擴大——三星電子傳感器業務執行副總裁Duckhyun Chang表示,“ISOCELL Auto 4AC是一個新起點,三星計劃將車用傳感器產品陣容拓展至自動駕駛和車內監控(Camera Monitor System,CMS)等領域。”

豪威是汽車CIS領域的老牌廠商,根據廣大證券的調研報道顯示,豪威在汽車 CIS 市場上發力較早,2005 年即開始量產第一顆車用圖像傳感器,爲全球汽車CIS的老牌廠商,在這個市場當中,豪威的市佔率僅次於安森美且遙遙領先於排名第三的索尼。

今年一月, 豪威在CES 上發佈了OX03F10 汽車圖像傳感器。根據其官方介紹,這款傳感器擴充了豪威科技的下一代 ASIL-C 觀測攝像頭產品系列,具有更高的 300 萬像素分辨率和網絡安全功能,這對於汽車設計人員從 2 級和 3 級高級駕駛員輔助系統( ADAS )過渡到更高水平的自動駕駛來說是必不可少的。

今年登錄科創板的CIS新貴思特威也是向汽車CIS市場發起衝擊的玩家之一,去年六月,他們收購Allchip拓展了在車載電子領域的產品線。在今年4月,針對汽車領域,思特威推出了其首顆ISP二合一車規級CMOS圖像傳感器產品SC120AT,並預計預計將在2021年6月實現量產。

除此之外,比亞迪在車規級CIS領域中也小有成績,並已有相關產品進行批量裝車。同時,在CIS領域本就佔據着一定地位的索尼、格科微等也在向汽車CIS領域做拓展。

可以發現,新玩家在佈局汽車CIS產品多是在近幾年開始的,其中大部分玩家都已經涉足CIS領域多年,而通過拓展新領域,他們在市場中的影響力也將進一步加大。但這些玩家不約而同地選擇了汽車這一賽道,隨着他們對汽車CIS佈局的加深,可以預見,汽車CIS市場的競爭也會變得愈加激烈,而這對於細分領域的傳統龍頭來說將會是一個挑戰。

作爲細分領域的龍頭,安森美自然要鞏固他們在這一市場中的地位。爲此,安森美不僅發起了多筆與汽車芯片相關的收購,作爲一家IDM企業,他們也對其旗下的生產製造環節進行了升級——逐漸拋棄6英寸晶圓廠,轉向12英寸和8英寸產線。

在汽車芯片市場不斷擴大、新玩家接連涌入的今天,傳統汽車芯片巨頭要面臨着蛋糕可能被分食的情況,而在這背後,或許又醞釀這一場細分市場的重新分配。

More Content