本文來自格隆匯專欄:明晰野望,作者:明明

降準後10年國債到期收益率下行到1年期MLF利率2.95%之下,形成國債和存單利率與MLF利率倒掛的局面。預計後續10年國債與1年MLF利差繼續收窄的空間相對有限,警惕存在走闊的可能。

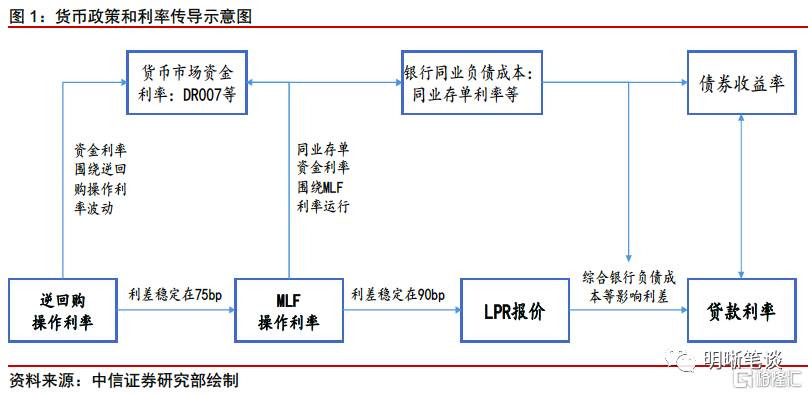

MLF利率是10年國債中長期的錨。上半年緊信用環境下的資產荒導致長端利率下行,逐步靠近MLF操作利率,以國債收益率爲代表的中長端市場利率要圍繞市場利率波動,MLF利率也要發揮定價錨的作用。MLF利率對國債利率具有方向性的引導作用,但MLF利率可能是國債利率的上限、下限乃至是中樞,需要結合貨幣政策取向和流動性水平。

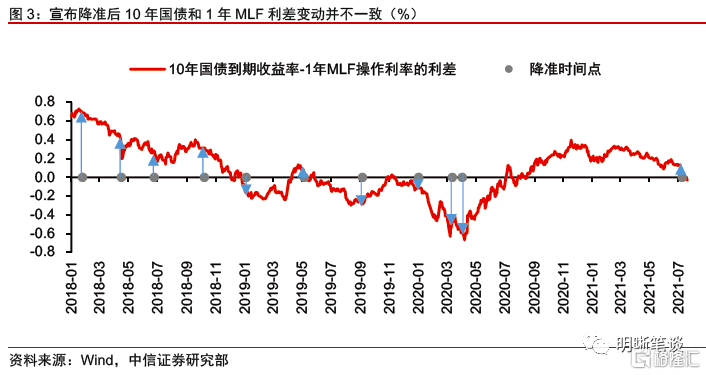

歷史上降準後10年國債和MLF利差變化存差異。從10年國債到期收益率和1年期MLF利率的利差視角來看,2018年以來的多次降準,短期內多數情況會推動利差收窄,但是利差收窄的幅度以及後續是否回調都存在不確定性,取決於負債端成本的持續下行,而要促成負債成本率的下行則需要寬鬆的流動性環境支持。2021年7月9日央行宣佈降準之後利差大幅收窄,從13bp左右收窄至-3bp左右。

從流動性環境和利差水平看本次降準後的10年國債和MLF利差。從流動性投放角度,下半年貨幣政策更大概率類似於2019年降準釋放資金後再回籠部分流動性的操作,而對應的10年國債-1年MLF利差在降準後小幅收窄甚至走闊,本次降準後10年國債-1年MLF利差收窄的幅度已經大於2019年曆次降準,預計後續利差繼續收窄的空間相對有限,甚至存在走闊的可能。另一方面,當前DR007-7天逆回購的利差趨勢性走闊,1年AAA存單-MLF利差已經處於偏低水平、預計後續繼續收窄空間有限。

債市策略:當前10年國債到期收益率和1年MLF操作利率基本相當,且後續10年國債-1年MLF利差繼續收窄的空間預計有限。從政策邏輯角度,當前經濟結構向好意味着貨幣進一步寬鬆的必要性有所下降,隨着債券供給放量、地產緊信用壓力減弱,資產荒的邏輯也會逐漸得到緩釋。短期的流動性利好過後,10年期國債收益率難以繼續下行持續突破MLF利率2.95%,後續或將逐步回升,拉大與MLF利率的差距。

降準後10年國債到期收益率下行到1年期MLF利率2.95%之下。從7月7日國常會提出要適時運用降準到7月9日央行宣佈全面降準,債券市場大幅上漲,截至7月21日,1年期國債到期收益率下行21.77bp到2.18%;10年期國債到期收益率下行13.70bp到2.92%,下行至1年期MLF利率2.95%以下。於此同時,1年期AAA同業存單到期收益率下行8.5bp到2.735%,創下一年以來的低點。流動性寬鬆預期下,國債收益率曲線明顯陡峭化。當降準情緒集中釋放之後,10年國債到期收益率也是自2020年8月份以來再次下行突破MLF操作利率,未來10年國債收益率和MLF利率的利差是會進一步縮小還是走闊。

MLF利率是10年國債中長期的錨

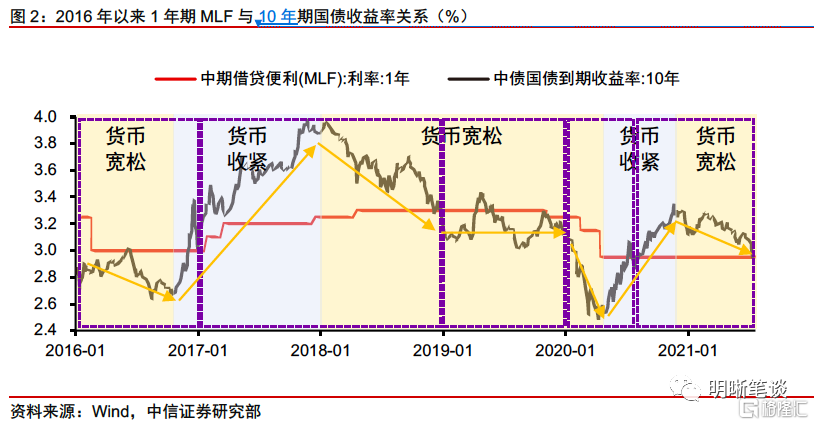

10年國債收益到期率與1年期MLF利率基本同向,從方向上看,MLF利率的變動代表了貨幣政策的強趨勢,故而影響國債利率走勢。如果從10年國債到期收益率和MLF利率的利差和相對水平來看,2016年以來10年國債到期收益率經歷了低於MLF利率、高於MLF利率再重新低於MLF利率的過程,下面我們通過回顧2016年以來1年期MLF和10年期國債收益率的關係,探索兩者之間的關係。

2016年1年期MLF利率是10年國債收益率的頂部。2014年全球經濟增速普遍放緩,我國經濟也從高速增長轉向中高增長,在此情況下,央行將穩定經濟增長作爲首要目標,在2014-2015年實施穩健略寬鬆的貨幣政策,連續降準降息來對衝經濟增速下行風險。2016年央行保持偏鬆的貨幣政策取向,維持銀行間流動性合理充裕、貨幣市場利率穩定運行,1年期MLF利率維持在3.0%不變。10年期國債收益率受6月資本市場風險偏好降低影響,從6月初逼近MLF利率的2.99%波動下行至10月底報2.65%,後受去槓桿、信用違約事件等影響,使得投資者對債市風險偏好降低,10年期國債收益率逐步走高,並於年末衝破1年期MLF利率。

2017年到2018年底,1年期MLF利率爲10年期國債收益率的底部。2017年,央行出於去槓桿和防範金融風險的目的,呈現了貨幣+財政+監管三重緊縮的政策組合,政策利率1年期MLF利率經過三次上調從3.0%移至3.25%,市場流動性總量偏緊,全年流動性淨投放1.76萬億,10年期國債收益率不斷上行,並於11月23日達到年內最高點3.99%。此後的2018年,貨幣政策在降成本、穩增長的要求下逐步放鬆,多次降準、MLF淨投放,完成流動性淨投放4.2萬億,MLF利率雖然仍然爲10年國債的頂部,但利差已經逐步收窄,10年期國債收益率不斷下行,並於2018年12月25日擊穿1年期MLF利率3.3%。

2019年貨幣政策迴歸中性,10年國債到期收益率在MLF利率附近震盪運行。2019年央行流動性淨投放2.3萬億,淨投放規模僅略高於2017年、遠低於2018年,貨幣政策迴歸穩健中性,疏通貨幣政策傳導渠道爲主要目標。2019年年內,10年期國債收益率在MLF附近震盪運行,且大體來看1年期MLF利率幾乎成爲10年期國債收益率的上限。

2020年10年國債收益率先下後上,衝破1年期MLF利率。2020年4月份之前,央行三次降準釋放了1.75萬億元長期資金,引導市場利率下行,銀行間市場資金合理充裕,寬鬆的貨幣環境下,10年債券收益率不斷下行,並於2020年4月8日降至最低點2.48%。之後隨着疫情影響得到控制、宏觀經濟數據持續改善、貨幣政策邊際收緊,10年國債收益率於5月後快速反彈,並於2020年7月17日擊穿1年期MLF利率2.95%,此後貨幣政策維持偏緊,MLF和10年國債到期收益率利率繼續擴大。

2020年11月央行新作MLF起10年國債收益率震盪下行,到2021年7月降準落地後下行突破1年期MLF利率。2020年11月央行新作MLF提高中長期流動性投放,雖然1月份臨時收緊而引發流動性緊張,但此後又通過平穩的公開市場操作來持續維持偏鬆的流動性環境,資產荒下10年國債收益率穩步下行。至2021年7月初央行意外降準,10年國債收益率快速下行突破1年期MLF利率。

總體而言,MLF利率對國債利率具有方向性的引導作用,但MLF利率可能是國債利率的上限、下限乃至是中樞,需要結合貨幣政策取向和流動性水平。一般而言貨幣偏緊階段MLF利率是10年國債到期收益率底部,並且利差逐步擴大;貨幣偏鬆階段MLF利率是10年國債到期收益率頂部,利差偏離相對有限;貨幣穩健中性時國債收益率在MLF利率附近波動。

降準後10年國債和MLF利差變化存差異

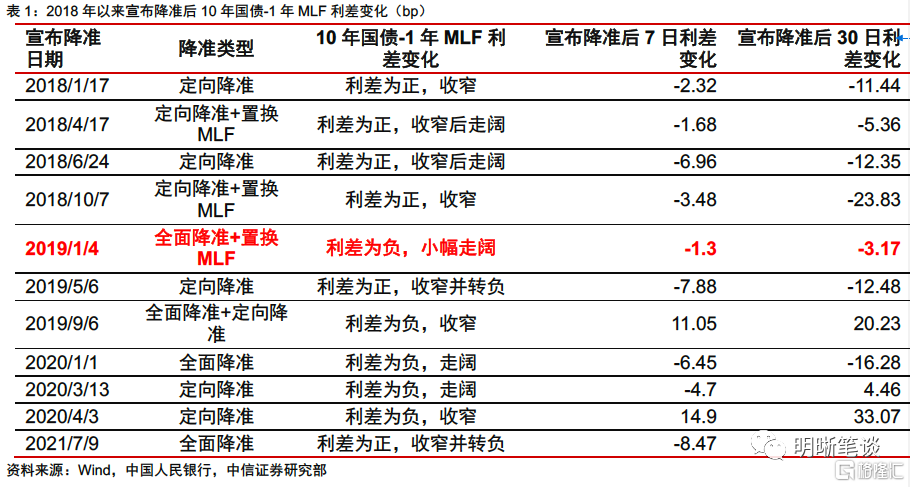

從10年國債到期收益率和1年期MLF利率的利差視角來看,2021年7月9日央行宣佈降準之後利差大幅收窄,從13bp左右收窄至-3bp左右。2018年至今,央行共宣佈降準11次,2018年宣佈降準4次,2019年宣佈降準3次,2020年宣佈降準3次,2021年宣佈將準1次。降準短期內多數情況會推動利差收窄,但是利差收窄的幅度以及後續是否回調都存在不確定性。

利差持續收窄,或利差爲負且走闊:2018年1月17日央行宣佈定向降準,2018年10月7日央行宣佈再次定向降準並置換到期MLF,10年期國債到期收益率與1年期MLF操作利率利差均持續收窄。2019年1月4日央行宣佈全面降準並置換MLF,2019年5月6日央行宣佈定向降準,2020年1月1日央行宣佈全面降準,2020年3月13日央行宣佈定向降準,以上數次宣佈降準後10年期國債到期收益率與1年期MLF操作利率利差爲負且不斷擴大。

利差先收窄後走闊:2018年4月17日,央行定向降準1個百分點並置換部分到期MLF,共釋放資金4000億元,2018年6月24日,央行宣佈定向降準0.5個百分點釋放資金7000億元,以上兩次宣佈降準後10年期國債到期收益率與1年期MLF利率利差先收窄後走闊。

利差爲負且收窄:2019年9月6日央行宣佈全面降準和定向降準組合,2020年4月3日央行宣佈分兩次定向降準,以上兩次宣佈降準時10年期國債到期收益率與1年期MLF利率利差處於負數區間,宣佈降準後利差不斷收窄。

流動性環境與利差水平

從2018年以來的歷史數據看,10年國債和1年MLF利差最小爲-30bp,當前二者利差在0附近,從資產收益率和負債成本率的角度來思考,後續利差能否持續縮窄還取決於負債端成本的持續下行,而要促成負債成本率的下行則需要寬鬆的流動性環境支持。

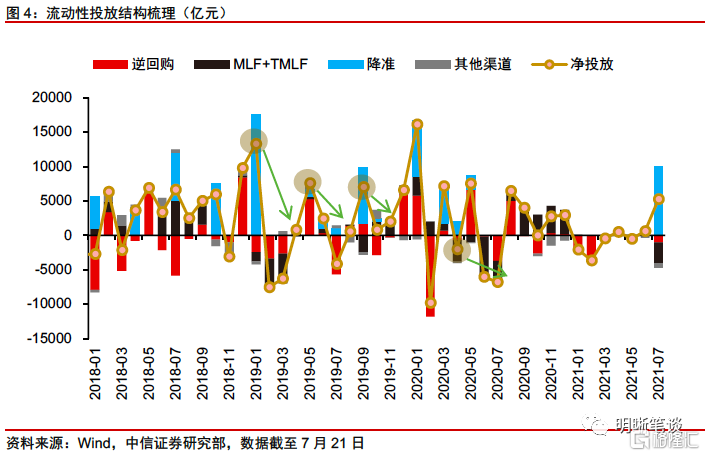

(1)流動性投放角度:降準後的流動性投放結構和節奏

2018年貨幣政策處於寬鬆初期,包括降準的全口徑流動性淨投放維持在相對平穩的規模上,持續的流動性淨投放會直接導致資金利率下行和負債成本下降,進而推動長端利率持續下行。但是2018年7月降準後10年國債和1年MLF利差持續震盪乃至有所走闊,背後的原因可能是2018年6月~9月央行持續開展較大規模MLF操作,併成爲流動性投放的主要工具,雖然補充了銀行間流動性總量,但是投放的資金平均利率有所擡升。

2019和2020年央行流動性投放主要依賴於降準,即降準後其他流動性投放工具以淨回籠爲主,2019年和2020年全年流動性淨投放規模均爲2.3萬億左右,遠低於2018年的4.2萬億。一方面是流動性淨投放總規模較少,另一方面是降準後逐步回籠資金的流動性投放結構和節奏,雖然是以低成本資金置換高成本資金,但降成本幅度有限,因而10年國債和1年MLF利差也沒有趨勢性下行。

2021年央行流動性投放始終平穩,上半年流動性淨回籠5400億元左右,降準落地也以置換MLF的方式完成,降成本力度相對有限。且後續MLF續作方式以及是否開始加大逆回購操作以置換MLF等對降成本影響較大,仍需觀察。

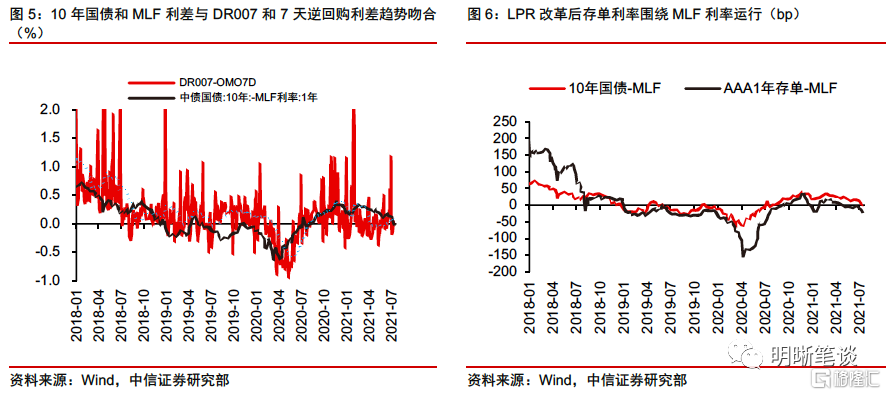

(2)價格角度:DR007和同業存單利率與政策利率利差

從趨勢上看,DR007和7天逆回購操作利率利差的趨勢與10年國債和1年MLF操作利率一致,且具有一定的領先性。當前DR007-7天逆回購利率的利差趨勢走闊,且後續仍然面臨較大的波動和中樞擡升的可能,這可能與當前10年國債和1年MLF利率利差收窄相悖。

LPR改革後同業存單利率圍繞MLF利率窄幅波動。回顧2018年以來1年期AAA同業存單到期收益率與1年MLF利率,央行在《2020年二季度貨幣政策執行報告中》寫到:“中期借貸便利利率作爲中期政策利率,是中期市場利率運行的中樞,國債收益率曲線、同業存單等市場利率圍繞中期借貸便利利率波動。”2020年7月份起同業存單利率在政府債券發行集中、壓降結構性存款的壓力下大幅上行;央行從8月份起超額續作MLF,11月份不僅僅超額續作MLF還新作一筆MLF操作,同業存單利率逐步回落,MLF發揮了同業存單定價錨的作用。

當前1年期AAA同業存單到期收益率再次與1年MLF利率倒掛,利差來到2021年1月最低的-22bp左右,是近一年以來的最低值。2018年以來1年AAA存單-MLF利差與10年國債-MLF利差走勢和幅度非常接近。如果按照當前22bp左右的1年AAA存單-MLF利差來對比,2021年1月10日和2019年全年1年AAA存單-MLF利差均在22bp左右,相對於的2021年1月10日和2019年全年10年國債-MLF利差水平則分別爲20bp和-11bp,與當前-2bp左右的水差距較大。

總體而言,從流動性投放角度,下半年貨幣政策更大概率類似於2019年降準釋放資金後再回籠部分流動性的操作,而對應的10年國債-1年MLF利差在降準後小幅收窄甚至走闊,本次降準後10年國債-1年MLF利差收窄的幅度已經大於2019年曆次降準,預計後續利差繼續收窄的空間相對有限,甚至存在走闊的可能。另一方面,當前DR007-7天逆回購的利差趨勢性走闊,1年AAA存單-MLF利差已經處於偏低水平、後續繼續收窄空間預計有限。

債市策略

當前10年國債到期收益率和1年MLF操作利率基本相當,且後續10年國債-1年MLF利差繼續收窄的空間有限。此外從政策邏輯角度,當前經濟結構向好意味着貨幣進一步寬鬆的必要性有所下降,隨着債券供給放量、地產緊信用壓力減弱,資產荒的邏輯也會逐漸得到緩釋。短期的流動性利好過後,10年期國債收益率難以繼續下行持續突破MLF操作利率2.95%,後續或將逐步回升,拉大與MLF操作利率的差距。

More Content