本文來自格隆匯專欄:國君策略陳顯順,作者:陳顯順/洪燁/方奕

摘要

美國三大股指的估值水位超越1990年來97%的時段,但考量DDM模型中的估值六要素當前美股估值並不貴。美國通脹超預期、美聯儲QE Taper臨近及Delta變異毒株出現令釐清“美股到底貴不貴”的重要性擡升。當前美國三大股指的Trailing PE超越1990年來97%的時段,“貴”似乎無可辯駁,但從DDM模型出發考量ROE、g、無風險利率、風險評價、風險偏好、交易的估值六要素,當前美股估值並不貴。

美股估值與其盈利彈性、穩定性、成長性相匹配。盈利彈性:後疫情時代美股盈利彈性(修復速率及正向surprise幅度)超越後危機;盈利穩定性:“全球供應”下美股錄得冠絕全球的近14%的ROE水平,且新世紀以來其波動逐步收窄;盈利成長性:2016年來美股成長性對估值的解釋力大幅攀升,席勒PE/三年滾動長期增長率亦未偏離擡升軌道。

“危機”與“疫情”兩次衝擊下美股估值與流動性漲幅一致,後續通脹預期回落拉拽無風險利率上行空間令美股難言高估。無風險利率預期:銅金比指示後續將出現的無風險利率由通貨膨脹驅動轉爲實際利率時,美股夏普比將走高,且當前股債收益差低位反彈削弱無風險利率預期敏感度;無風險利率帶動流動性:“危機”與“疫情”衝擊帶動的主要經濟體M2/名義GDP、代表股指TrailingPE的最大漲幅次序及幅度相一致,考慮居民權益配比上升的股指-房指比價,美股估值亦合理。

風險溢價位於歷史中樞反推美股估值仍在可接受範圍。風險評價:美聯儲QE Taper的臨近兌現令美股風險評價下行,以史爲鑑該時期具備三大股指上漲、中盤優於大盤、成長優於價值三大特徵;風險偏好:以2000年爲起點,當下美股42.5%ERP分位處於歷史中樞,且高於相同時間區間內的標普500VIX分位,美股估值仍在可接受範圍。

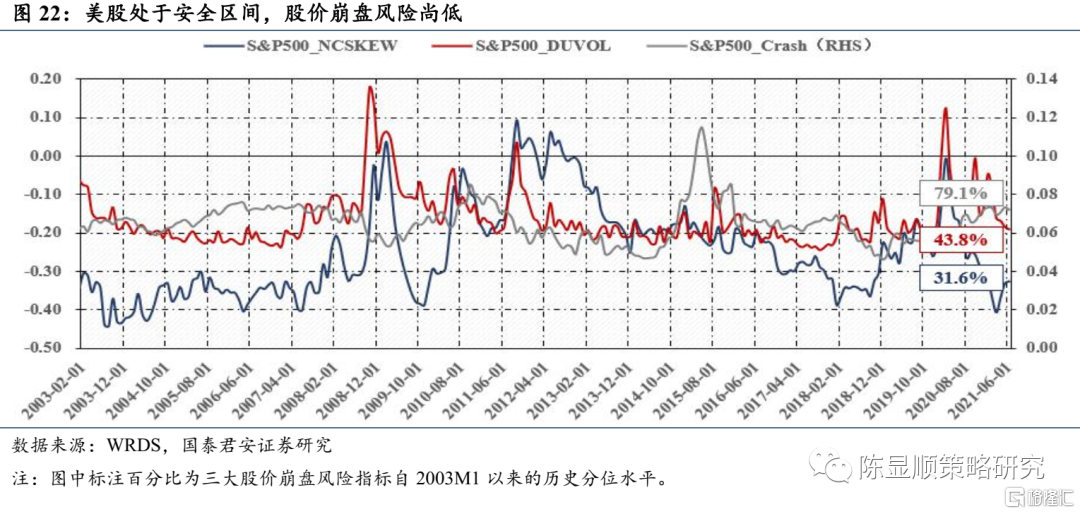

交易環節點面相合傳達美股大限未至。強勢股的“點”:FAANG的市值及月內日均成交量分別佔標普500的14.2%與2.7%,略低於茅指數標的在中證800的佔比,量價狀況較爲健康,且近來羅素3000的強勢正在改善美股收益率結構;全樣本的“面”:表徵股價崩盤風險的負收益偏態係數(NCSKEW)與收益上下波動比率(DUVOL)分別處於2003年來的31.6%與43.8%分位,未觸及歷史中樞水平,美股處於安全區間。

後續美股大戲還由估值主演,全球流動性映射下帶動A股行情繼續。中長期視角:美股股價的“盈利-估值貢獻”存在週期性,未來十年美聯儲難以擺脫高企的債務與赤字桎梏;短期視角:疫情的反覆+經濟復甦下半場工資性收入佔比擡升+加稅計劃開展令美國貨幣政策難以實質性收緊。美股估值不會崩潰下,開放提速增強市場聯動,A股行情也將由分母端主導。看好系統性估值擡升空間更大的中證500及新能源/電子/醫藥生物/商貿零售等已通過技術或市場逐步建立壁壘的成長性賽道。

正文

疫情深刻改變全球政治與經濟秩序,作爲國際儲備貨幣的美元,其流動性問題移步至臺前,這也是2021M2以來美債收益率頻繁化身無風險利率之錨的深層原因。但在此背景下經歷十年長牛後本應彰顯脆弱性的美股卻屢創新高,而該現象的出現易鈍化市場對其估值合理性的探討。隨着2021M6美國通脹續超預期、美聯儲QE Taper的預期敏感時點(8月Jackson Hole、9月FOMC)臨近以及Delta變異毒株引發疫情尾部風險,釐清“美股到底貴不貴”無論對何種類型的權益投資重要性都在擡升。

1

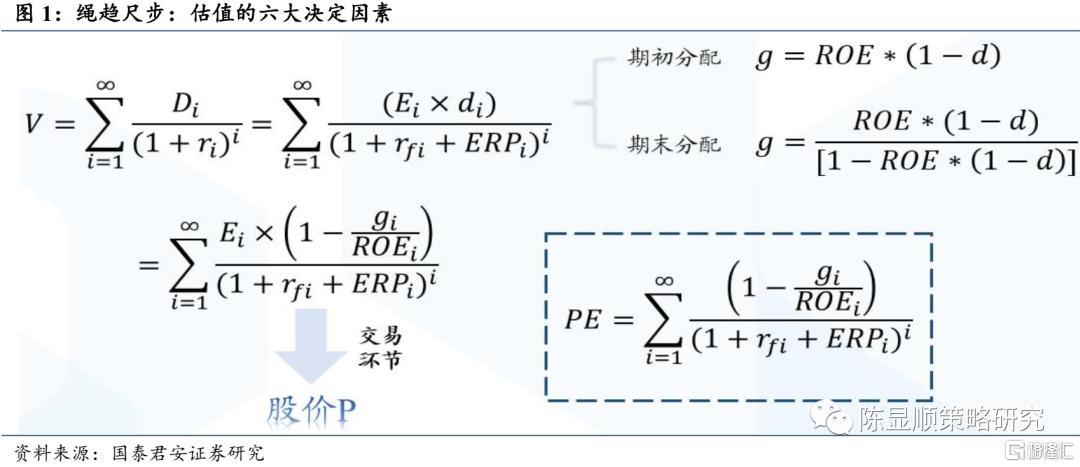

DDM模型蘊含估值六要素

根據大勢研判的DDM模型,全市場的PE估值由:1)分子端ROE與g;2)分母端無風險利率、風險評價與風險偏好;3)交易條件所決定,衡量“貴不貴”需從上述六大因素着手。分子端決定預期曲線的移位,ROE與g本質上反映盈利在時間、空間及方向上的不同屬性,呈現爲盈利的彈性、穩定性、成長性等;分母端決定預期曲線的虛實,考量盈利實現概率(確定性)及其機會成本。值得注意的是,無風險利率不僅可通過我們熟知的宏微觀流動性的傳導路徑改變市場中“水”的多少,還可通過自身預期(估值模型中的代入數值)直接影響定價。

2

美股估值與其盈利屬性相匹配

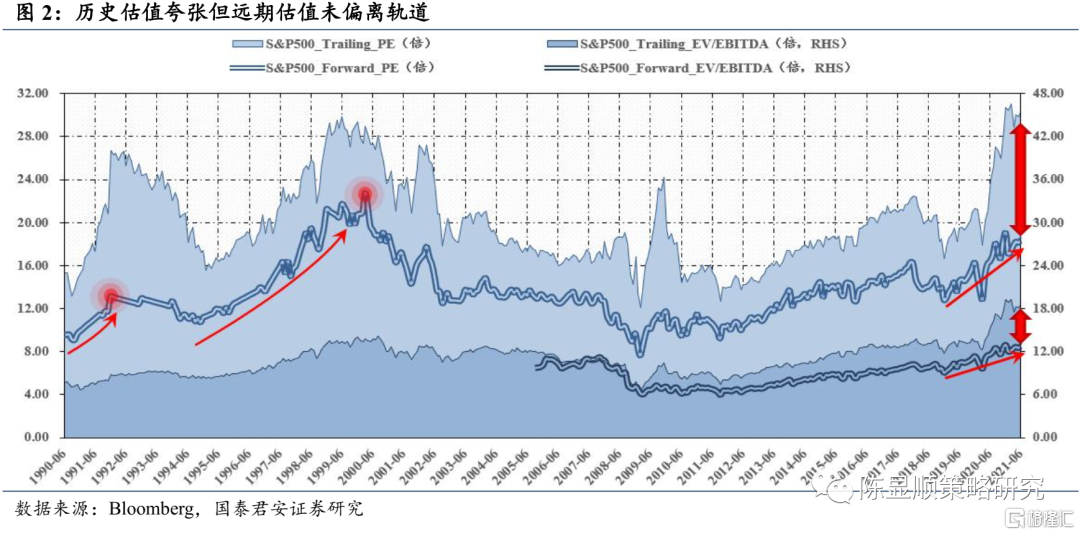

歷史估值誇張但遠期估值未偏離軌道。當前美國三大股指,標普500、道指與納指的Trailing PE分別達1990年以來的99%、97%與100%分位,“貴”似乎無可辯駁。但如果我們考察Forward PE,歷史分位數維度91%、94%與98%的水平低於Trailing PE;絕對數值維度其與Trailing PE的差迅速拉大,程度僅遜於美聯儲降息超300BP、明顯透支寬鬆預期的1991-1992年;趨勢維度後驗確有崩盤的1991-1992年及1995-2001年“科網泡沫”期間Forward PE均加速擡升,而2019年來美股的遠期估值並未偏離正常的緩步上行軌道,隱含風險相對較小。即便採用剔除槓桿因素的EV/EBITDA替換PE,上述結論依舊穩健。

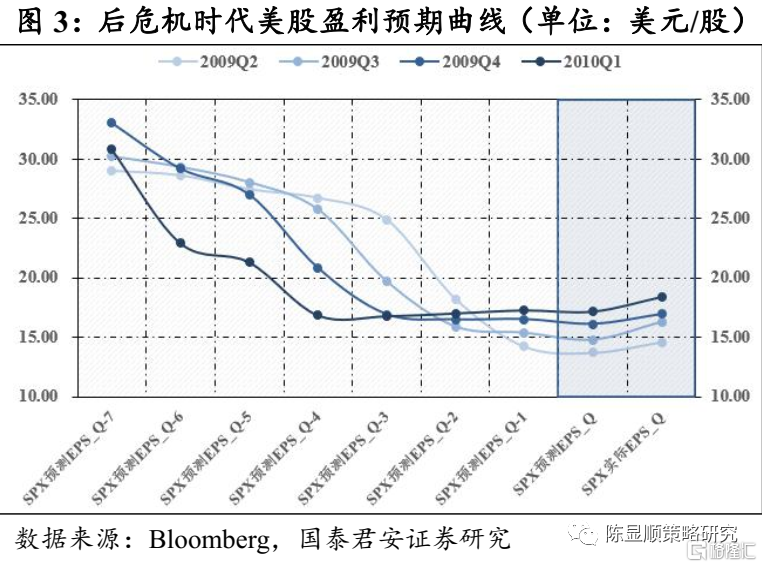

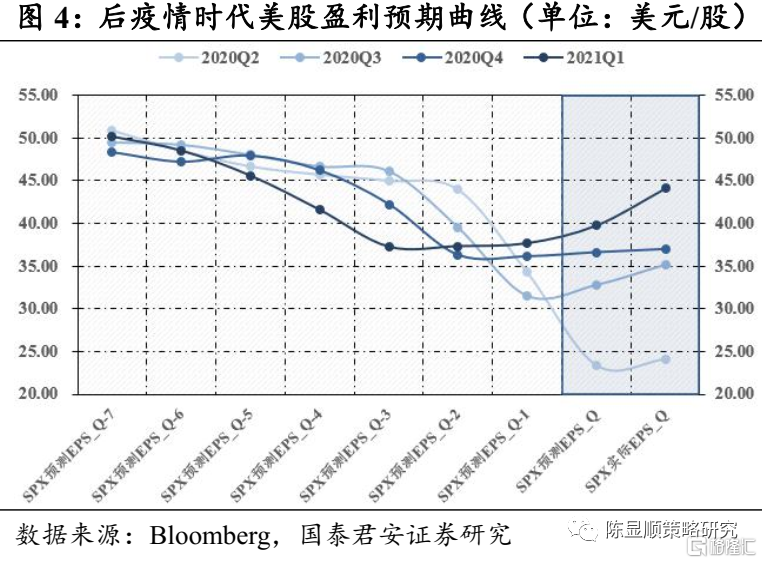

盈利彈性:後疫情超越後危機。同樣是外生衝擊後的經濟逐季修復,後疫情較後危機的盈利彈性高出許多。觀察標普500 EPS預測值與實際值的時序變化,一方面2009Q2-2010Q1的盈利預期曲線相繼經歷同等幅度(約40%)的衝擊,而2020Q2-2021Q1的盈利預期曲線,其衝擊幅度自最大的約50%逐步收窄至25%,市場對疫後美股的盈利彈性充滿信心;另一方面兩次衝擊後的四個季度內實際盈利均超預期,且後疫情的正向surprise遠超後危機,彰顯盈利彈性對美股估值的貢獻。

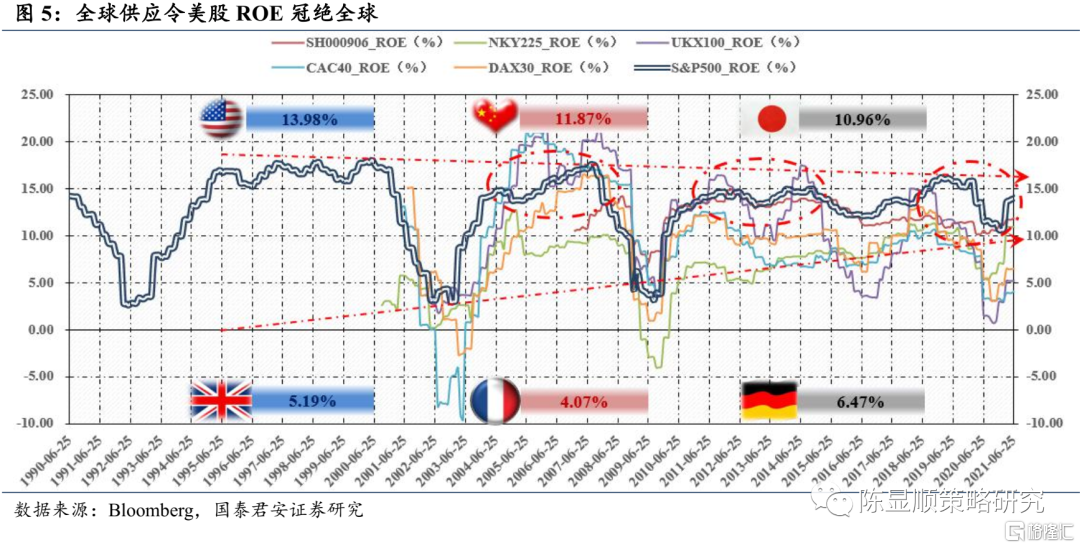

盈利穩定性:全球供應構築壁壘。“全球供應”是美股的標籤,以標普500爲例,其成分股中約40%的業務在美以外的國家或地區開展,與之相對應,2020年全A非金融的海外營收佔比約爲18%。2021M6全球頂級諮詢公司Gartner公佈的全球供應鏈25強榜單1中美國公司佔據其中的16席(佔比64%),且另有三家非美公司在美上市,這爲美股熨平2011年以來的貿易波動、錄得冠絕全球的ROE水平(近14%,領先A股約2%)提供了保障。新世紀以來的三輪世界經濟週期,美股的ROE表現在主流資本市場中最爲堅挺,未有絲毫削減跡象,與此同時美股ROE的振幅還處於下行通道。綜合來看,美股所呈現出的該種“盈利穩定性”在全球範圍內極度稀缺,理應給予估值溢價。

1:Gartner全球供應鏈榜單的綜合得分考慮同行意見(25%)、Gartner意見(25%)、三年平均資產回報率(20%)、庫存週轉率(5%)、三年平均營收增長率(10%)、ESG(15%)因素。

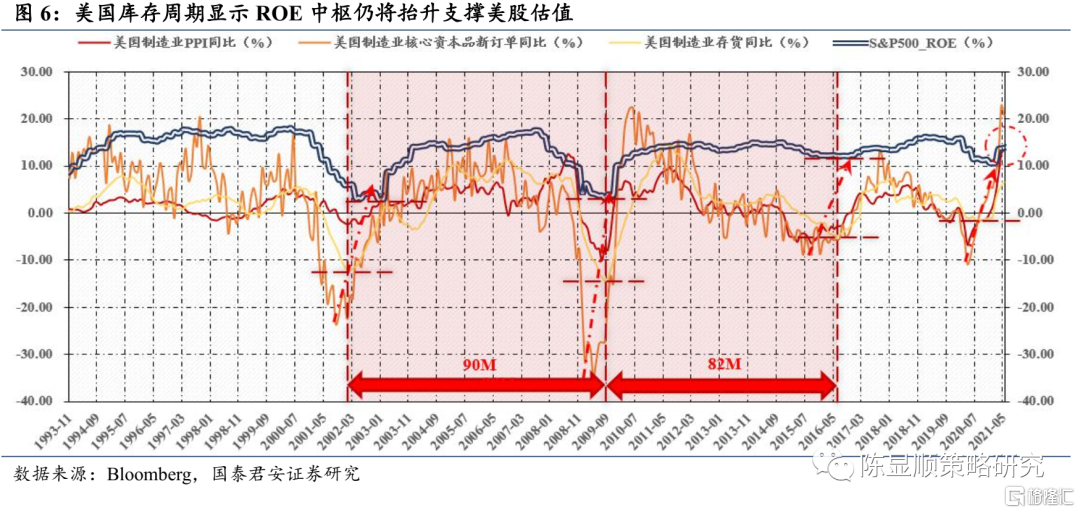

美國庫存週期顯示ROE中樞仍將擡升支撐美股估值。庫存週期是決定ROE水平的中期因素,根據以往美國經濟的宏微觀傳導經驗,時間維度上“訂單底-價格底-庫存底-ROE底”的排列是最爲可能的組合,2021M1“庫存底”已現背景下當前美股ROE易上難下;空間維度上製造業存貨同比對標普500 ROE的指示性最強,考慮本輪週期“庫存底”較前幾輪上一個臺階,後續ROE修復動能大概率強勁,對美股估值形成支撐。

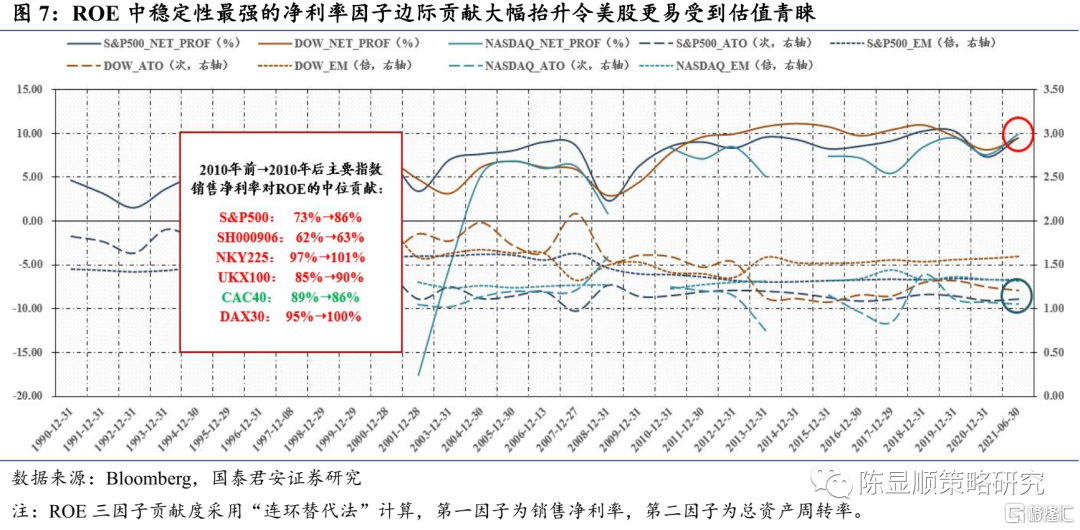

ROE中穩定性最強的淨利率因子邊際貢獻大幅擡升令美股更易受到估值青睞。杜邦分解下,美股ROE中銷售淨利率2的貢獻度自2010年前的73%增強至當前的86%,擡升力度爲全球股市之最。淨利率擡升一方面源於產品差異化(如日用化學品中的寶潔公司、醫療器械中的3M公司)或行業競爭格局優化(如工程機械中的卡特彼勒、餐飲中的麥當勞)帶來的額外議價權(毛利率擡升),另一方面源於流程創新(如商貿零售中的沃爾瑪、汽車中的通用汽車)或公司治理改善(如計算機中的IBM、商業銀行中的摩根大通)引致的降本增效(費用率壓降),但無論哪一方面均具備相當程度的可持續性。作爲ROE中穩定性最強的一環,淨利率邊際貢獻的大幅擡升令美股更易受到估值青睞。

2:美股的銷售淨利率具備均值迴歸特徵,中樞自1980年代的約6%上升至當前的約9%。

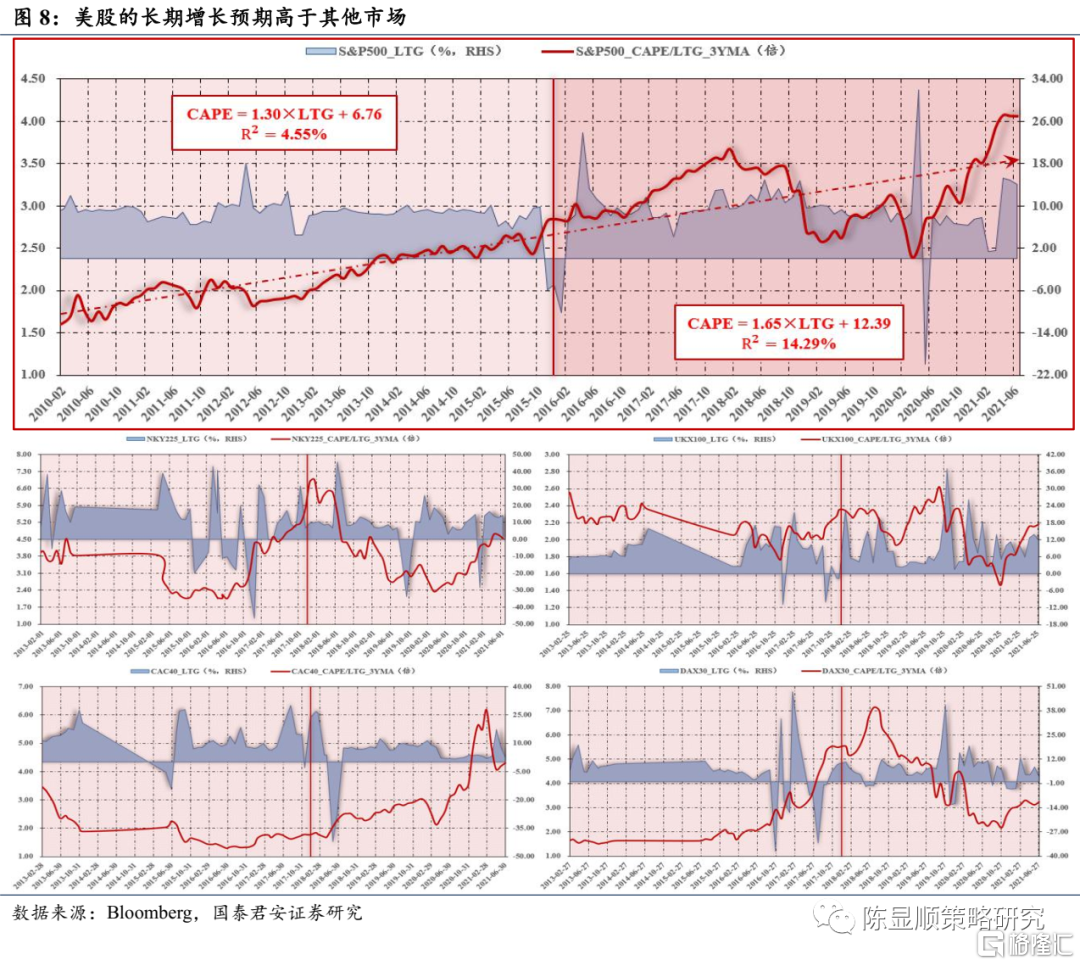

盈利成長性:維持高位愈受認可。當前美股的長期增長(Long-Term Growth,LTG)預期(約14%)高於其他市場,爲成長性定價夯實了基礎。我們選用視角相對長遠、進行了週期性調整的席勒PE作爲估值指標,可以發現與日、英、法、德相比,美股的成長性定價趨勢最爲明顯,2016年來成長性對估值的解釋力度大幅攀升(14.29%>4.55%)。若單看標普500席勒PE與三年移動平均長期增長預期的比值,似乎已冒出趨勢線一截、存在高估嫌疑,但美國在政府投入、校企聯合、專利保護、風險投資等方面均培育了適宜創新的土壤,使其在醫藥生物、互聯網、國防軍工、IC設計、新材料等方面的技術持續取得重大突破,這在疫後全球經濟新增長點不夠明晰且波動愈發收斂的當下顯得尤爲珍貴,成長性溢價在所難免(至少剔除趨勢項後一倍標準差以內的CAPE/LTG是可以接受的偏離範圍)。

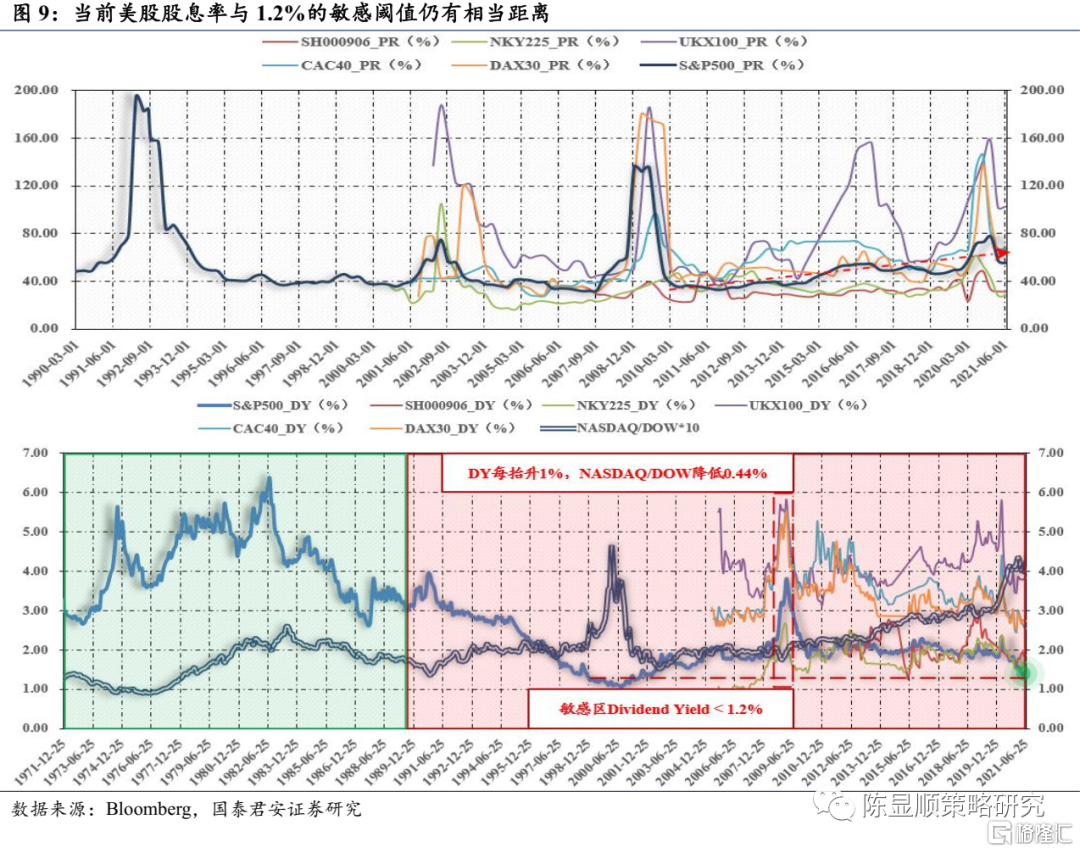

盈利分配:紅利回購雙管齊下。理論上,紅利(Dividend Yield)與回購收益率(Buyback Yield)算作全收益指數的回報而非價格指數,但其卻會對定價產生重要影響。依據更爲流行的“股利相關論”3,投資者大概率偏好近期的無風險股利而非遠期的不確定資本利得(“一鳥在手論”),分配決策可能是管理層向市場傳遞下一階段盈利將超預期的信號(“信號傳遞理論”),同時促進企業增加外源融資需求緩解委託代理問題(“代理成本理論”)。此外,若現金紅利稅率與資本利得稅率不一,每一期的分配決策亦會改變剩餘現金流模式進而對估值產生影響(“傾斜稅收理論”)4。2000年起,美股的紅利與回購收益率分別約2%,回購收益率的波動大於紅利收益率。國際比較顯示疫後美股的股息率下行趨勢明顯,似乎隱含着股價的高估,但如果我們以風格特徵反推,1990年以來納指相對道指的超額收益率與美股整體股息率呈顯著負相關,且若股息率降至1.2%以下,風格表現的敏感度會急劇上升,而當前美股股息率與該閾值仍有相當距離。同時美股十年長牛期間,股利支付率(Payout Ratio)亦是穩步上升,以成長性著稱的美股還能保證較高強度的分紅,爲估值加碼。

3:與之相對應的是1961年Miller and Modigliani提出的“MM股利無關論”,認爲投資者不關心分配決策,且股利支付率不影響公司價值。

4:美國的現金紅利與資本利得稅制較中國複雜很多,現金紅利稅率依據個人收入分爲0%、15%、20%三個等級,若個人年收入超過20萬美元或夫妻收入超過25萬美元,還需額外繳納3.8%的稅,而共同基金、REITs、有限合夥MLPs等中的現金紅利則繳納個人所得稅,稅率在10%-39.6%不等;資本利得稅率分爲長短期兩類,長期資本利得稅率依據個人收入分爲0%、15%、20%三個等級,短期資本利得稅率依據個人收入分爲10%、12%、22%、24%、32%、35%、37%七個等級。

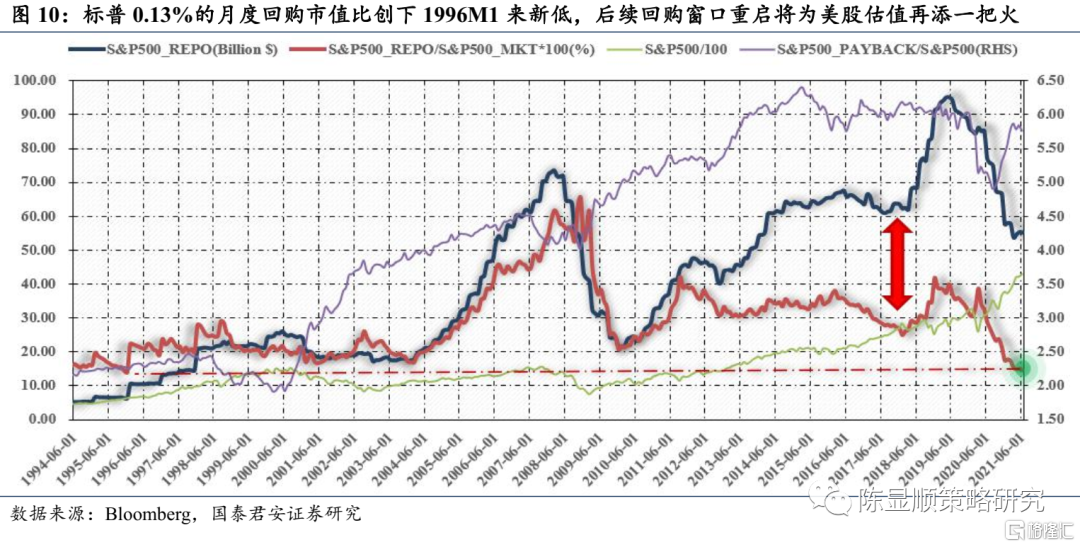

而十年超4萬億美元的回購,更是長期以來被人們認爲是美股長牛的密碼。事實上疫後標普500的回購規模自巔峯時期每月的950億美元降至550億美元,而0.13%的月度回購市值比已創下1996M1來的新低。後續美國經濟修復順利推進下企業資金充裕驅動回購窗口重啓,將爲美股估值再添一把火,當前我們已經可以看到蘋果公司、摩根士丹利等典型科技金融巨頭回購意願升溫,“標普500回購指數/標普500指數”也逐步進入上行通道。

3

美股難言高估

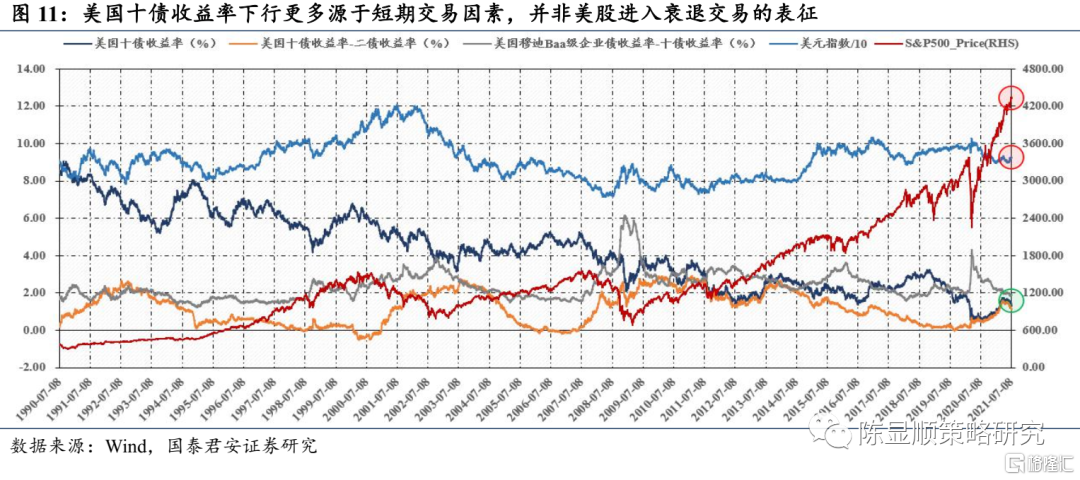

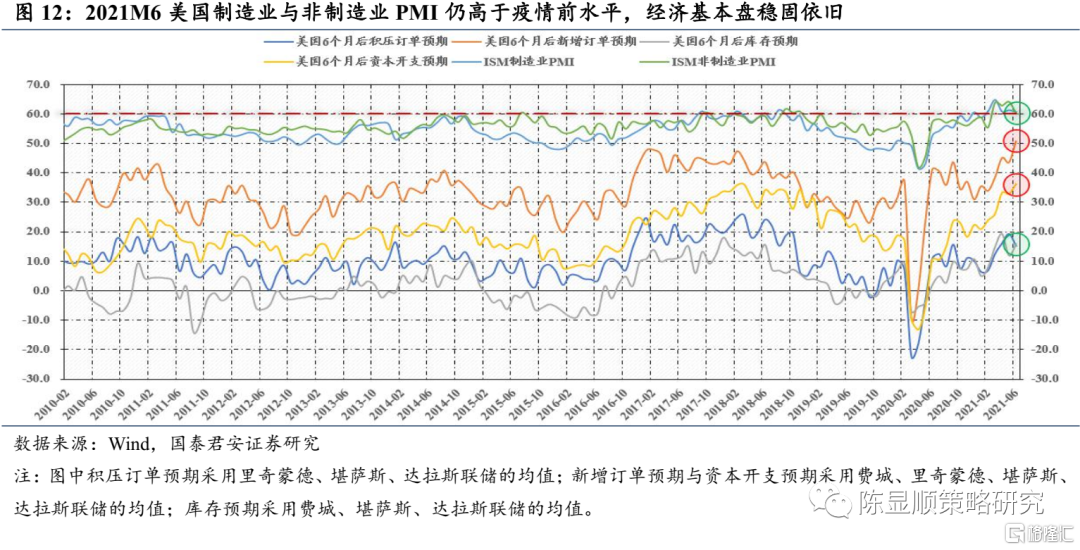

美國十債收益率下行,美股進入衰退交易?經濟基本盤穩固依舊。近來Delta變異毒株的蔓延、美債收益率下探至1.2%,同時伴隨期限利差的收窄,引發市場對衰退交易的擔憂。但值得注意的是,“股”—標普500漲勢不減續創新高、“債”—以往經濟衰退中會大幅上行的低等級企業債的信用利差仍在低位、“匯”—美元指數堅挺,均表明美國經濟基本盤依舊穩固,而這可以得到積壓訂單預期、新增訂單預期、庫存預期等數據的印證,美債收益率下行更多源於短期空頭聚集帶來的交易面因素。儘管2021M6美國製造業與非製造業PMI 調頭向下,但也仍在高位徘徊。

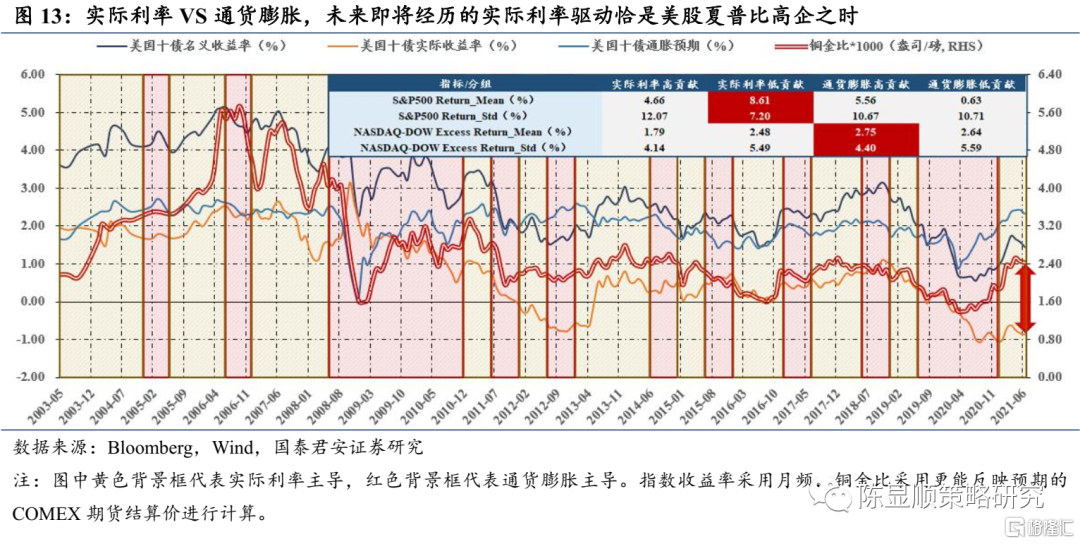

實際利率VS通貨膨脹,未來即將經歷的實際利率驅動恰是美股夏普比高企之時。不過說到美國十債收益率,2021M2以來其頻繁化身無風險利率之錨,它究竟是由實際利率驅動還是通貨膨脹驅動,市場存在一定分歧,畢竟該點會深刻影響美股的風格切換與行業配置。歷史經驗表明,當美債收益率反映了較多通脹預期時,納指相對道指具備較高超額收益,這正是整個2020年所演繹的情境;當美債收益率由通貨膨脹驅動向實際利率驅動過渡時(而非完全由實際利率主導),標普500月均錄得8.61%的收益爲所有時段最高,且該條件下的收益波動亦是所有時段最低。2021M6美國通脹再創新高,但核心CPI已至頂部區域,未來上行空間有限,月漲幅貢獻最大的二手車部分,其Manheim指數已有拐頭向下的趨勢。考慮學習效應,通脹預期對美股的指引將逐步弱化。反觀實際利率,2003年來剔除金融屬性、更多反映經濟實際需求的銅金比與美債實際利率的相關係數超0.7。當前銅金比不斷上行突破2017M12的高點,而美債實際利率的持續疲弱令兩者差異拉至近十年最大。後續直觀上大概率會出現的“差異收斂”預示着實際利率貢獻的邊際擡升就在眼前,對美股保持樂觀的理由更爲充分。

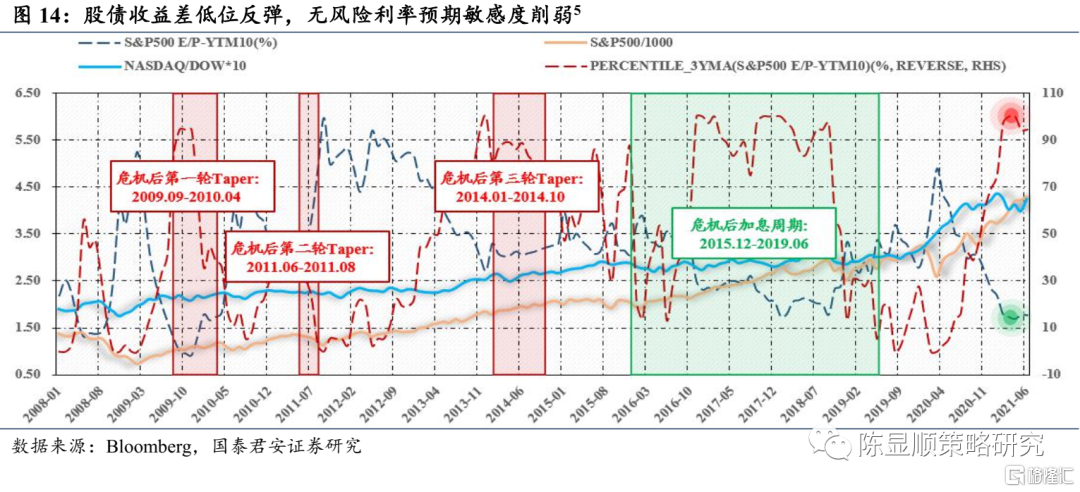

股債收益差低位反彈,無風險利率預期敏感度削弱。如前所述,無風險利率可通過自身預期直接影響定價,而當股債收益差較薄時,權益市場對無風險利率預期的敏感度較高。2021M4股債收益差1.68%創近三年新低,當前已有低位反彈態勢。後續隨着美聯儲縮減購債壓低需求,美債收益率易降難升"股債收益差易升難降,這將削弱美股對無風險利率預期的敏感度。事實上危機後的三輪Taper,結構上對無風險利率更爲敏感的高估值股票(以納指爲代表)並未停止估值擴張的步伐,直到開啓加息週期方纔有所放緩。

5:2011年9月美聯儲開展4000億美元的扭曲操作(Operation Twist),令危機後的第二輪Taper顯得額外短暫。

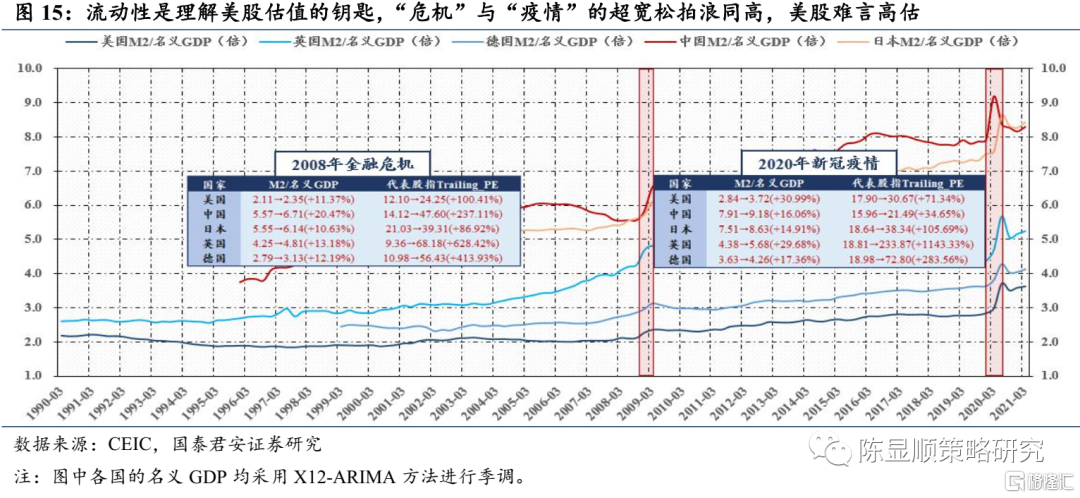

流動性是理解美股估值的鑰匙,“危機”與“疫情”的超寬鬆拍浪同高,美股難言高估。理論上,無風險利率影響股價的兩條路徑中(自身預期及流動性),自身預期的彈性往往更大,但這一次我們不可忽視流動性的重要性。後疫情時代“新高”一詞不絕於耳,其本質是全球抗疫祭出超寬鬆政策帶來的“水漲船高”,完美詮釋了“一切物價現象都是貨幣現象”,因此判斷權益市場“估值到底貴不貴”可以從宏觀經濟中尋找映射。由於名義GDP是最終品的市場價值,不包含消耗的中間品,類似於宏觀經濟的經營成果6,M2/名義GDP便好比宏觀經濟的PE估值7。對比“危機”與“疫情”的超寬鬆,“危機”時期帶動M2/名義GDP的最大漲幅次序爲中國(+20.47%)>美國(+11.37%)>日本(+10.63%),這與相應權益市場中代表股指Trailing PE的最大漲幅次序相一致:中國(+237.11%)>美國(+100.41%)>日本(+86.92%),甚至連漲幅本身也基本符合正比例規律,表明強大的經濟衝擊下流動性確是理解資產價格的鑰匙。那麼“疫情”時代,中國得益於體制優勢率先走出疫情泥淖,超寬鬆帶動M2/名義GDP的最大漲幅不及美國(16.06<30.99%),而中證800與標普500的估值漲幅也訴說着相同的故事(34.65<71.34%),如果與日本及歐洲典型國家對比,美股的性價比則更爲突顯,因此從該角度看美股難言高估。

6:市場中普遍認爲GDP影響企業收入,事實上若從收入法“GDP=勞動者報酬+生產稅淨額+固定資產折舊+營業盈餘”考慮,GDP與微觀財務中的EBITDA指標更爲貼近。

7:沃倫·巴菲特偏好採用證券化率:總市值/名義GDP評價權益市場,認爲該比例低於80%是較好的買點,超過150%需要謹慎,達到200%清倉是最佳選擇。但該指標在設計方面與權益市場是否高估的評判標準存在偏差。

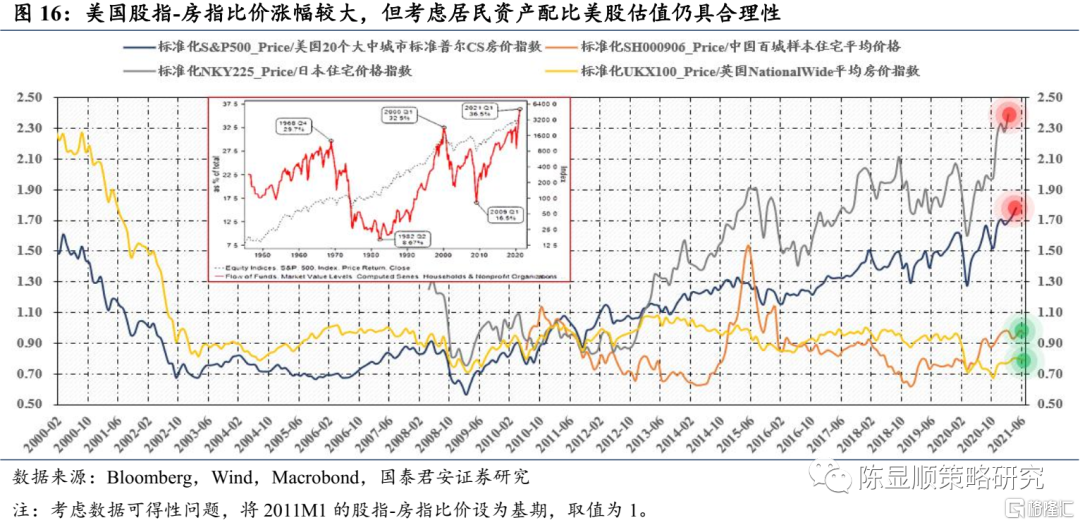

相比房價漲幅更甚?不要忘了居民的資產配比。進一步看,考慮經濟中另一種典型資產——房地產,計算各國代表股指與房指的比價,我們發現當前美國的股指-房指比價較基期上漲78%,高於中國的-4%與英國的-21%,僅低於仍未走出三十年前地產泡沫陰影的日本(+139%),似乎藏有隱患。但據Macrobond數據,美國居民家庭資產的權益市場配比已自2009Q1的階段低點16.5%提升至2021Q1的歷史新高36.5%,“價”的上漲具備“量”的支撐,當前美股估值仍具合理性。

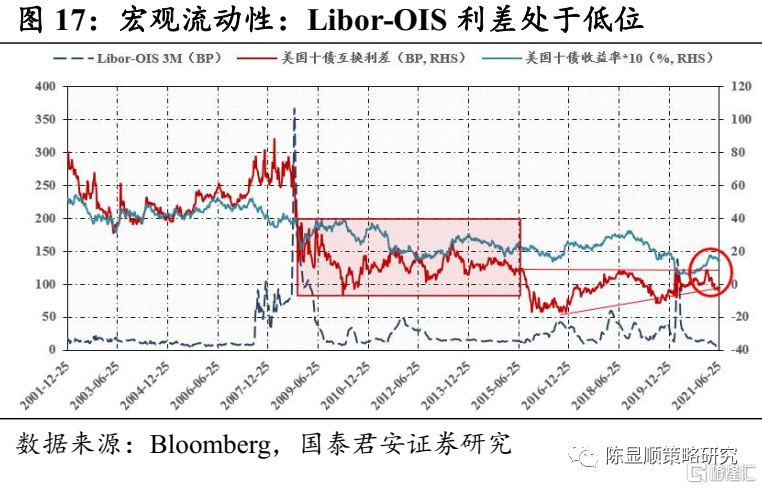

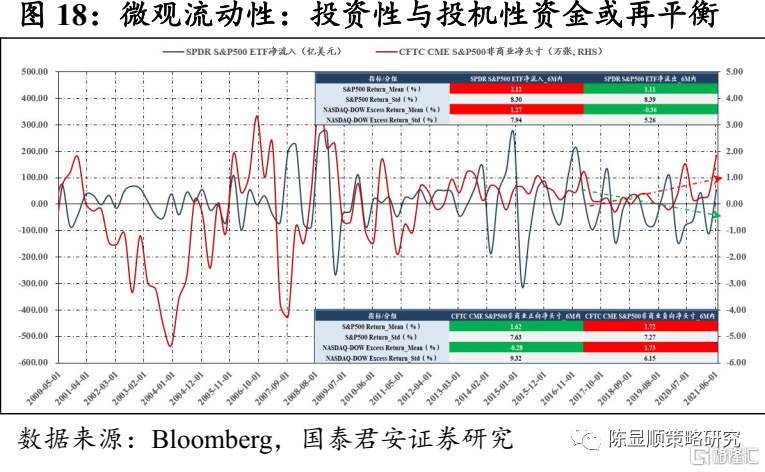

可見的未來美國宏觀流動性仍寬,大概率出現的微觀流動性結構反轉或令美股再度迎來表現窗口。當前3月期Libor-OIS利差處於低位,對美債收益率具備前瞻性指示的互換利差亦在下行,且波動不斷收窄8,因此在可見的未來美國宏觀流動性仍寬。微觀流動性方面,2017年來表徵投資性資金的SPDR S&P500 ETF呈淨流出態勢,而表徵投機性資金的CFTC CME S&P500非商業淨頭寸不斷走高,該種結構並不能長久,參考2009-2014年三輪Taper期間的表現,後續投資性資金大概率重回淨流入,同時投機性資金也不會大幅退潮。我們統計了SPDR S&P500 ETF呈淨流入/淨流出、CFTC CME S&P500非商業呈正向/負向淨頭寸後6個月標普500指數和納指/道指的表現,發現投資性資金大舉進入或投機性資金有所流出時,標普500收益率佔優,風格上成長優於價值。美股投機性資金對結構的指示作用遠強於大盤。

8:2015H2到2018年,由於新興市場國家央行大幅減持美債、企業債大量發行帶來對衝需求、中央對手方清算(CCP)施行以及補充槓桿率要求(SLR)增加交易商套利成本,美國十債互換利差收到極大壓制(甚至跌入負區間)且波動較大,當前正逐步走向正常化。

4

風險溢價位於歷史中樞反推美股價值仍在可接受範圍

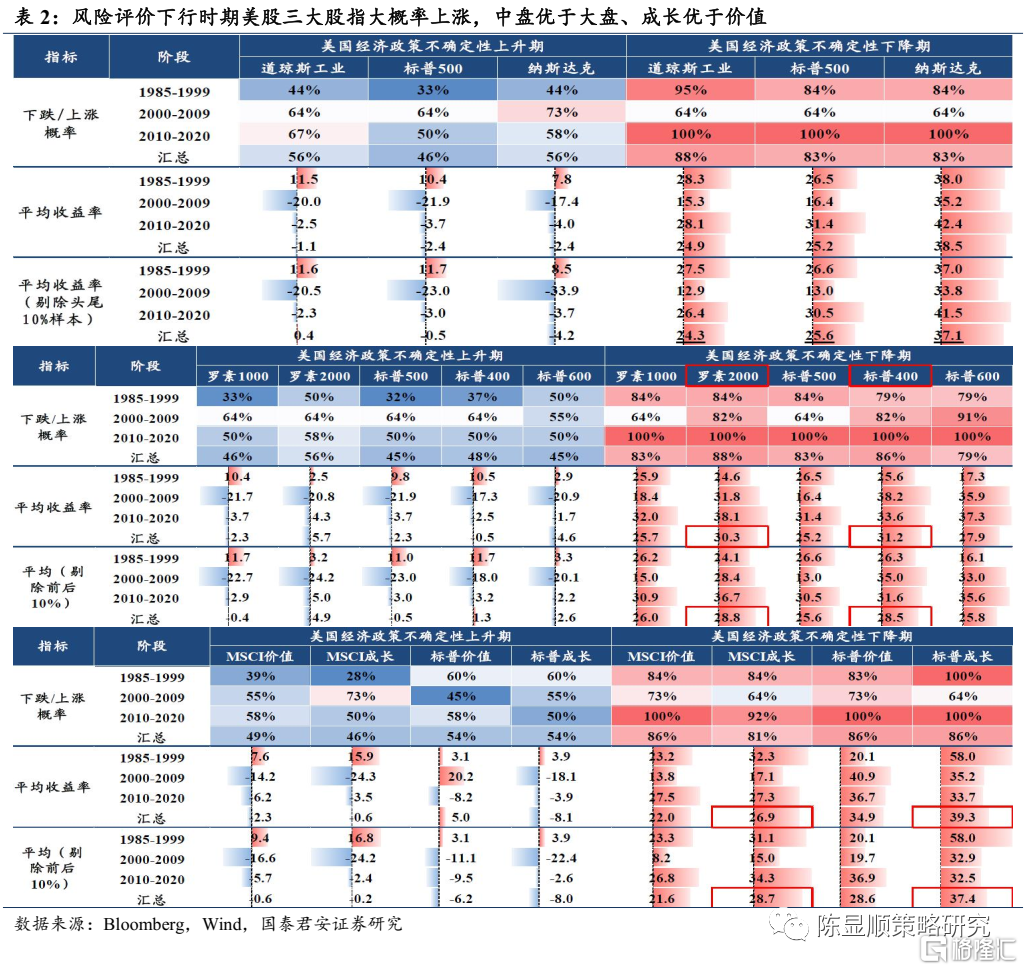

風險評價下行時期美股三大股指大概率上漲,中盤優於大盤、成長優於價值。隨着美聯儲QE Taper兌現的臨近、近期就業數據較2021M4邊際緩和以及如前所述積壓訂單預期、新增訂單預期、庫存預期表徵的美國經濟基本盤依舊穩固,美股風險評價正在下行。我們在《37年回瞰:美股歷史上的風險評價下行(下篇)20210609》中以西北大學、斯坦福大學和芝加哥大學的Scott R. Baker、Nicholas Bloom和Steven J. Davis三位學者所編制的美國經濟政策不確定性指數對美股進行復盤,結果發現:

大勢:美股三大指數大概率上漲。道瓊斯工業指數、標普500指數與納斯達克指數在43個階段中的上漲概率分別爲88%、83%和83%,平均年化收益率分別爲24.9%、25.2%和38.5%;

大小盤風格:中盤優於大盤。羅素1000與羅素2000指數的平均年化收益率分別爲25.7%與30.3%,大市值風格並不佔優。進一步從標普500、標普400和標普600指數來看,平均年化收益率分別爲25.2%、31.2%和27.9%,中盤風格較大盤風格的優勢繼續保持。

成長/價值風格:成長優於價值。從MSCI價值與MSCI成長指數視角來看,平均年化收益率分別爲22.0%與26.9%,成長較價值更優。從標普價值與標普成長指數視角來看,亦是成長更優。

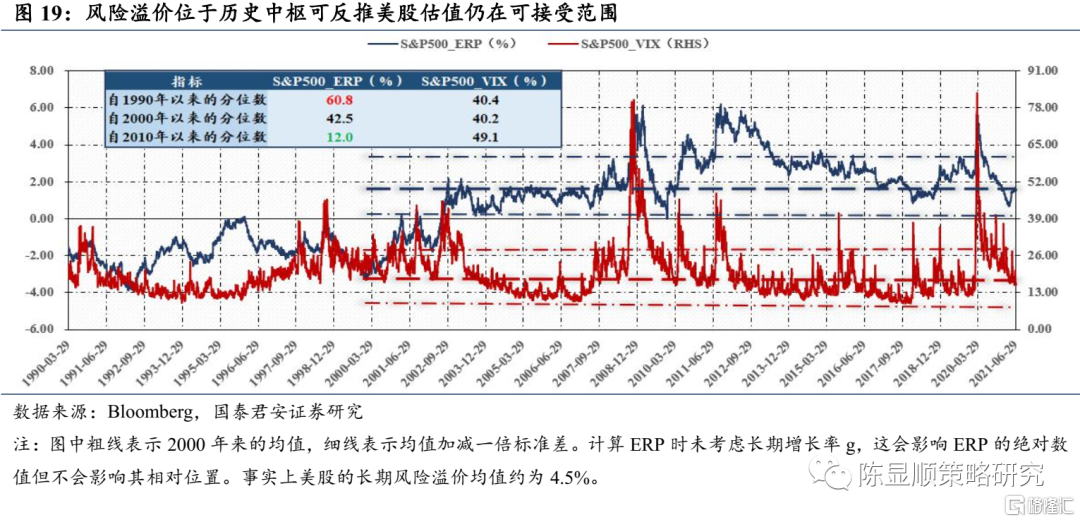

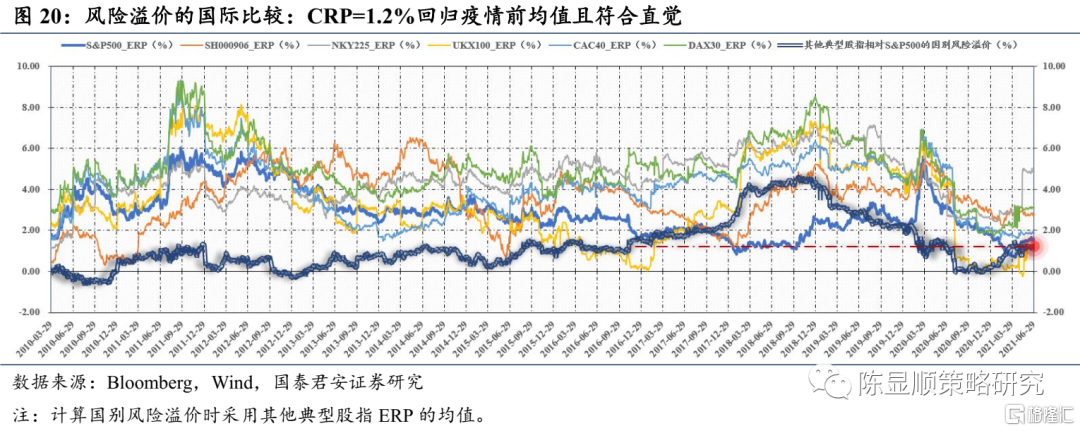

風險溢價位於歷史中樞可反推美股估值仍在可接受範圍。判斷美股到底貴不貴,觀察其衍生指標是否在合理範圍亦是一種可選路徑,我們在情緒與估值週報中反覆強調“情緒爲源,估值爲果,風險溢價爲橋”的理念,因此風險溢價是不二選擇。但考量風險溢價時會出現時間選擇問題,並且在當下時點該問題變得十分敏感。以1990年/2000年/2010年爲起點,我們可以分別得到當下美股60.8%/42.5%/12%的ERP歷史分位數,結果相距甚遠,究竟哪一個更具可信度?我們傾向於以2000年爲起點,20世紀90年代美國先是經濟萎靡、貨幣寬鬆引發估值擴張,之後美股經歷新經濟帶動的“非理性繁榮”,此時的風險溢價水平顯然偏離常態,而2010年來美股的十年長牛又相對連貫、一氣呵成,單純以該區間計算所得的風險溢價難以盡數表徵具備均值迴歸特徵的風險評價與風險偏好。當前美股的風險溢價位於歷史中樞,若與相同時間區間內的標普500 VIX恐慌指數對比,其2000年來的歷史分位數還相對較高(42.5%>40.2%),因此美股估值中所隱含的風險溢價水平並不那麼低"美股估值本身仍在可接受範圍。

同時風險溢價也可以進行國際比較,即國別風險溢價(Country Risk Premium,CRP)9。由於潛在的政治經濟不穩定性,欠發達市場相對發達市場理應給予主權風險溢價進行補償。當前其他典型權益市場相對美股1.2%的國別風險溢價水平,既已迴歸疫情前均值,又與學術文獻中1%的經驗值相差無幾。

9: 國別風險溢價是發展中國家權益市場使用CAPM定價時需額外考慮的因素。本質上此處我們僅是借用了國別風險溢價的思想對“美股到底貴不貴”的問題進行側面印證,真正的國別風險溢價(CRP)=相同久期的主權債券收益率差*(發展中國家年化股指收益率標準差/以發展中國家貨幣計的年化主權國家債券收益率標準差)。

5

交易環節點面相合傳達美股大限未至

強勢股的“點”:橫縱對比美股皇冠上的明珠FAANG量價狀況健康。當前美股的交易環節,FAANG的表現牽動全市場神經。近五年來各國股市掀起追逐核心資產的浪潮,收益率的breadth很差,本質是給予其盈利穩定性或成長性的確定性溢價,生態的變化令許多縱向對比失去了意義。橫向對比來看,以我們觀感最爲強烈的茅指數爲例,FAANG的月內日均成交量約佔標普500的2.7%,與茅指數標的在中證800的佔比相當,且該比例自2020M11起便趨於穩定,這是所有交易人員所喜聞樂見的。而市值方面,一直被認爲是美股皇冠上明珠的FAANG,其在標普500中的市值比例於2020M8起持續調整,當前已不足15%,與茅指數標的的近18%拉開差距。如果我們相信A股史上第一次藍籌股泡沫10破裂後,茅指數仍然有站穩反彈(當然不會突破前高)的理由,那麼對於量價狀況還更爲健康的FAANG應更有信心。

10: 詳情參見國君策略_A股策略專題《A股史上第一次藍籌股泡沫20210114》。

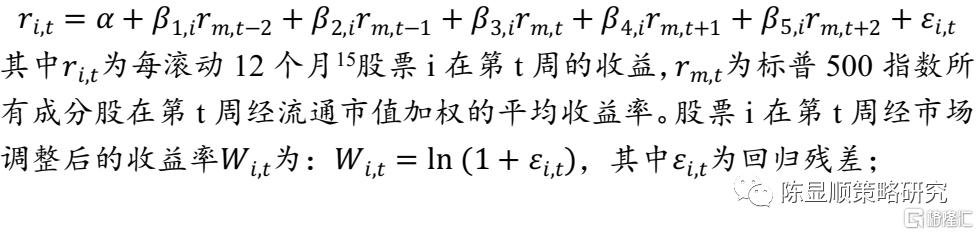

全樣本的“面”:美股處於安全區間,股價崩盤風險尚低。前文談及微觀流動性時,我們提到後續美股的投資性資金與投機性資金或面臨再平衡,這是美股大限未至的基礎。除FAANG外,我們以更廣維度評估市場最爲關心的,美股短期內急速大幅下跌的風險,這與學術上的“股價崩盤風險(Stock Price Crash Risk)”極爲類似,對素來給人以“牛長熊短”印象的美股更具指導意義。股價崩盤風險

(1)首先利用股票i的周收益率數據,計算其經市場調整後的收益率:

其中爲每滾動12個月[5]股票i在第t周的收益,爲標普500指數所有成分股在第t周經流通市值加權的平均收益率。股票i在第t周經市場調整後的收益率爲:

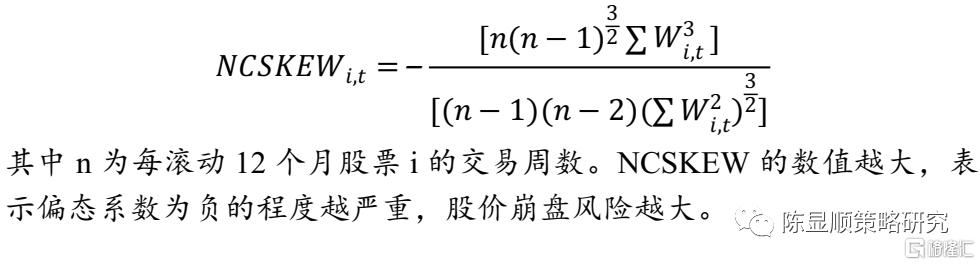

(2)其次利用經市場調整後的收益率構造負收益偏態係數(NCSKEW)、收益上下波動比率(DUVOL)及崩盤臨界(Crash)指標:

負收益偏態係數(NCSKEW)

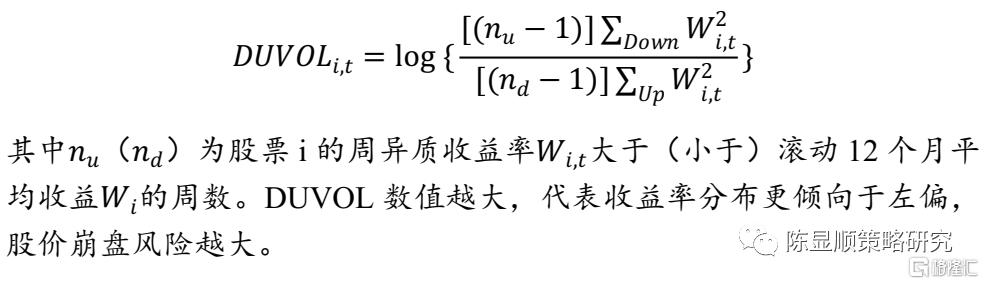

收益上下波動比率(DUVOL)

崩盤臨界(Crash)

結果顯示,當前NCSKEW與DUVOL指標分別處於2003年來的31.6%與43.8%分位,甚至還未觸及歷史中樞水平,因此即便2021M3以來NCSKEW有所擡頭,我們也不應過度擔憂美股崩盤風險。已攀升至79.1%分位的Crash指標相對不容樂觀,但一方面其上行斜率趨平,另一方面歷史經驗表明在數次公認的崩盤時期,Crash的捕捉力略遜於NCSKEW與DUVOL。

11:2015-2016年A股三次股災後,有關股價崩盤風險的研究在微觀金融與財務領域風靡。現有學術研究主要基於公司金融理論,從會計信息特徵、管理層動機、治理機制等方面探討對股價崩盤風險的影響,與我們論證“估值貴不貴”的目的有所出入,我們主要借鑑其交易面指標。

12:詳情參見:Jin, L., and C.S. Myers.2006. “R2 around the World: New Theory and New Tests”. Journal of FinancialEconomics, 79(2): 257-292.

13:詳情參見:Hutton, A.P., A.J. Marcus,and H. Tehranian. 2009. “Opaque Financial Reports, R2, and Crash Risk”. Journalof Financial Economics, 94(1): 67-86.

14:詳情參見:(1) Kim, J.B., Y.H. Li,and L.D. Zhang. 2011a. “Corporate Tax Avoidance and Stock Price Crash Risk:Firm-level Analysis”. Journal of Financial Economics, 100(3): 639-662; (2) Kim,J.B., Y.H. Li, and L.D. Zhang. 2011b. “CFOs Versus CEOs: Equity Incentives andCrashes”. Journal of Financial Economics, 101(3): 713-730.

15:學術研究中一般以一整年爲單位,但此處爲提高數據頻率指導研判,故作滾動12個月的處理。

6

後續美股大戲還由估值主演,全球流動性映射下帶動A股行情繼續

從DDM模型出發,綜合考量估值六要素,當前美股估值並不貴:

美股估值與其盈利彈性、穩定性、成長性相匹配。盈利彈性:後疫情時代美股盈利彈性(修復速率及正向surprise幅度)超越後危機;盈利穩定性:“全球供應”下美股錄得冠絕全球的近14%的ROE水平,且新世紀以來其波動逐步收窄;盈利成長性:2016年來美股成長性對估值的解釋力大幅攀升,席勒PE/三年滾動長期增長率亦未偏離擡升軌道;

“危機”與“疫情”兩次衝擊下美股估值與流動性漲幅一致,後續通脹預期均值迴歸拉拽無風險利率上行空間令美股難言高估。無風險利率預期:銅金比指示後續將出現的無風險利率由通貨膨脹驅動轉爲實際利率時,美股夏普比將走高,且當前股債收益差低位反彈削弱無風險利率預期敏感度;無風險利率帶動流動性:“危機”與“疫情”衝擊帶動的主要經濟體M2/名義GDP、代表股指Trailing PE的最大漲幅次序及幅度相一致,考慮居民權益配比上升的股指-房指比價,美股估值亦合理;

風險溢價位於歷史中樞反推美股估值仍在可接受範圍。風險評價:美聯儲QE Taper的臨近兌現令美股風險評價下行,以史爲鑑該時期具備三大股指上漲、中盤優於大盤、成長優於價值三大特徵;風險偏好:以2000年爲起點,當下美股42.5%ERP分位處於歷史中樞,且高於相同時間區間內的標普500 VIX分位,美股估值仍在可接受範圍;

交易環節點面相合傳達美股大限未至。強勢股的“點”:FAANG的市值及月內日均成交量分別佔標普500的14.2%與2.7%,略低於茅指數標的在中證800的佔比,量價狀況較爲健康,且近來羅素3000的強勢正在改善美股收益率結構;全樣本的“面”:表徵股價崩盤風險的負收益偏態係數(NCSKEW)與收益上下波動比率(DUVOL)分別處於2003年來的31.6%與43.8%分位,未觸及歷史中樞水平,美股處於安全區間。

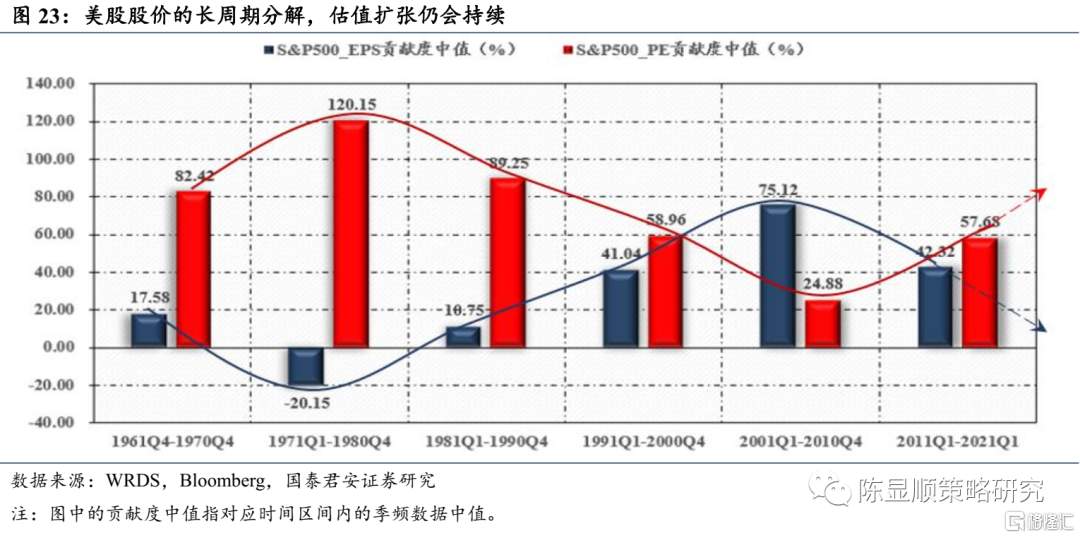

美股股價的長週期分解,估值擴張仍會持續。如果我們在標普500的可溯區間內16對股價做一個decomposition,會發現美股的“盈利-估值貢獻”存在較長視角下的週期性17。美股十年長牛期間,盈利與估值的貢獻度分別爲42.32%和57.68%18 ,而這只是估值擴張的中段,下一個十年的美股大戲很可能仍由估值主演。伴隨1978年美國私人養老金計劃(401K)的成立及共同基金的迅速發展,美股機構化進程加速,“預期”對“實際”的追逐更爲有效,“盈利-估值貢獻”的差異不斷收窄。

16: 該可溯區間爲EPS與PE均可追溯而非可倒推情形。

17: 部分區間的“盈利-估值貢獻”特徵可能與直覺相悖,如1995-2001年科網泡沫、2008年金融危機這種典型衝擊估值的事件所在區間,估值貢獻度竟然下行。事實上一方面這裏採用的是貢獻度中值,剔除了極端值影響,另一方面即便是1995-2001年科網泡沫也並非沒有盈利支撐,信息技術與生物科技等新經濟成分業績喜人,只是到了後期才真正由估值主導、進入bubble階段。

18: 2010年來A股的盈利與估值對股價分別貢獻約爲17%與83%。

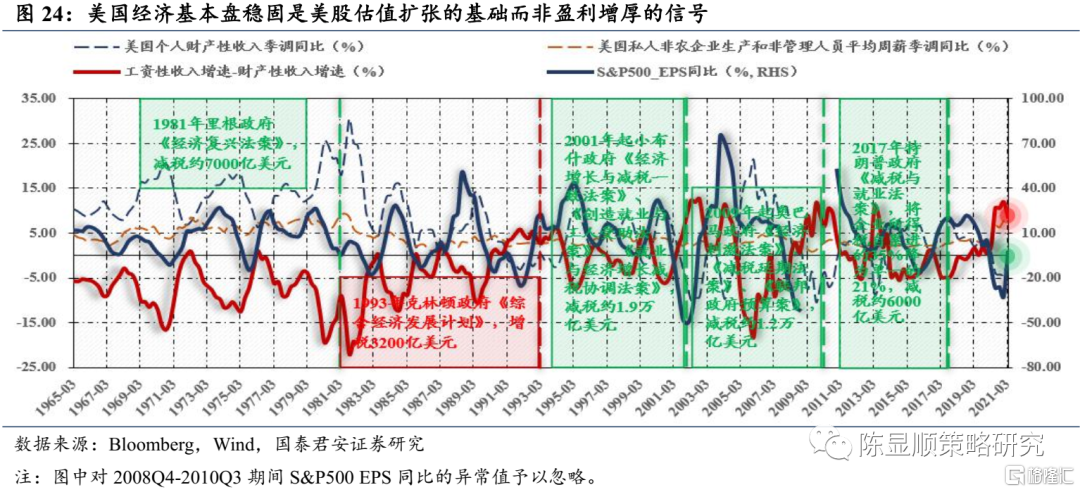

美國經濟基本盤穩固是美股估值擴張的基礎而非盈利增厚的信號。我們對美股股價的decomposition並非突發奇想,儘管Bloomberg、FactSet等公司統計的一致預期顯示標普500 2021Q2的EPS同比超60%,但市場已然開始擔憂其下半年的盈利表現,尤其是身爲核心資產的FAANG

隨着疫後經濟修復進入下半場,工資性收入相較於財產性收入的相對擡升會擠壓公司盈利。據Hahnel, R and Sherman,H.(1982)20、Weisskopf, T.(1979、1981、1985)21的研究表明,若將整個商業週期中的利潤率拆分爲公司利潤份額、產能利用率、潛在投入產出比三因子,

經濟的擴張與收縮均由產能利用率主導,而在擴張晚期利潤率往往先於經濟見頂,這正是由於生產率擡升速率弱於工資帶來的公司利潤份額的下降。當前美國財政上刺激支出保證更高最低收入、貿易上用加徵關稅保障國內工作機會,疊加疫情本身對於結構性失業(永久性工作轉換或學習新技能)的較強影響,後續公司利潤份額的擠壓不容忽視。歷史上當工資-財產收入增速差拉開差距時,標普500 EPS同比大概率下行;

2021M6美國兩黨達成1.2萬億美元的基建框架協議,而早前拜登更是公佈了2022年6萬億美元的財政預算。爲支持龐大的財政支出、緩解其赤字貨幣化壓力,美國政府計劃將聯邦企業所得稅率從21%提高到28%,跨國公司的全球最低稅率從10.5%提高到21%。20世紀70年代至今,美國進入漫長的減稅週期,所以針對加稅的市場反應案例欠缺,唯一的一次是1993年克林頓《綜合經濟發展計劃》中的小幅上調(34%"36%),而在那此後的一年有餘時間裏標普500的EPS確實處於抑制狀態。因此前文提及的美國經濟基本盤穩固是美股估值擴張的基礎而非盈利增厚的信號,更不是風格自成長向價值切換的充分條件。

19: 此處擔憂FAANG 2021H2的EPS,並非指其增速的絕對水平大幅走低,而是相對標普500其他標的盈利優勢的收窄。

20: 詳情參見:(1) Hahnel, R and Sherman,H., 1982a. Income Distribution and the Business Cycle: Three ConflictingHypotheses. Journal of Economic Issues, 16(1), 49-73; (2) Hahnel, R andSherman, H., 1982b. The Rate of Profit over the Business Cycle. CambridgeJournal of Economics, 6, 185-194.

21: 詳情參見:(1) Weisskopf, T. 1979.Marxian Crisis Theory and the Rate of Profit in the Postwar US Economy.Cambridge Journal of Economics, 3, 341-378; (2) Weisskopf, T. 1981. Wages,Salaries and the Profit Share: a Rejoinder. Cambridge Journal of Economics, 5,175-182; (3) Weisskopf, T. 1985. The Rate of Surplus Value in the Postwar USEconomy: a Response to Moseley’s Critique. Cambridge Journal of Economics, 9,81-84.

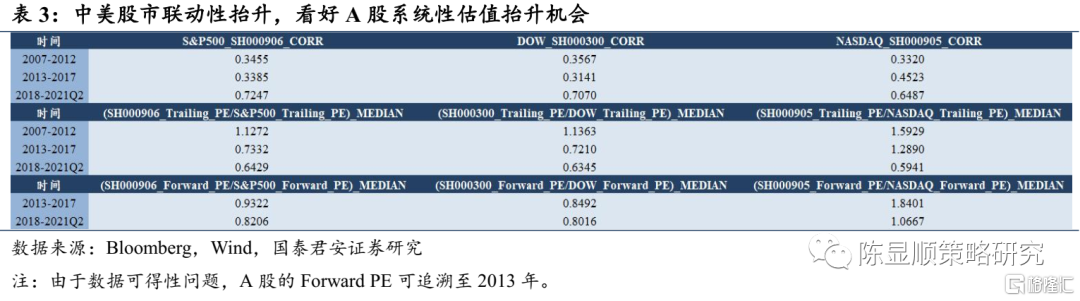

後續美股大戲還由估值主演,全球流動性映射下帶動A股行情繼續。隨着近年來A股開放的提速,外資增配下無論是總量上(標普500與中證800)還是結構上(道指與滬深300、納指與中證500),美股與A股的聯動性均不斷擡升(指數點位的相關係數自0.35擡升至0.7)。在美股估值擴張延續的前提下,A股行情大概率也由分母端主導。跨市場估值收斂角度,近年來中證800與標普500的估值比價已降至0.64,國際經驗表明主要經濟體在資本市場開放後其估值中樞大概率會收斂至美股之下,但鮮有低於0.8的比價出現,因此中美對比下A股存在系統性估值擡升的機會,且中證500表徵的科技成長空間更大(0.59<0.63)。而若觀察更能反映預期進程的Forward PE,中證500與納指的比價已從2013-2017年的1.84降至2018年至今的1.07,這一方面表明此前A股成長股定價確有明顯高估,而後開啓估值消化進程,另一方面也體現了隨着金融供給側改革的縱深推進,A股成長股的質量有所提升。往後看,A股-美股的成長股比價有望保持穩定,在此基礎上,新能源(電池材料/鋰電設備)、電子(AIoT/半導體/消費電子)、醫藥生物(醫美)、商貿零售(化妝品)等已通過技術或市場逐步建立壁壘的成長性賽道或有優異表現。

More Content