本文來自格隆匯專欄:興業研究魯政委,作者:郭於瑋、魯政委

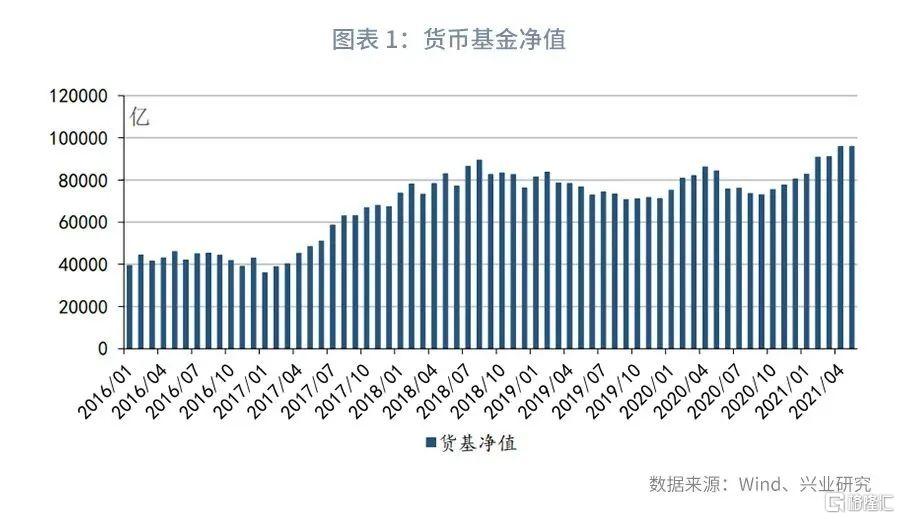

2021年以來,貨幣基金規模持續攀升。到2021年5月,貨幣基金淨值已經達到9.6萬億,逼近十萬億大關,達到有數據以來的最高水平。貨幣基金規模為何大幅上升?未來沉澱在貨幣基金中的大量流動性將何去何從?本文將對此展開分析。

一、貨基規模變動溯因

自2016年以來,除了貨基規模較為穩定的2016年上半年外,貨幣基金規模主要經歷了四個階段的變動。

在第一個階段,即2016年7月至2017年1月,貨幣基金規模從4.5萬億下降到3.6萬億的水平。貨基規模縮水的主因是當時貨幣政策收緊,金融機構不得不大量贖回貨基以應對流動性壓力。因此,貨基中機構投資者的佔比從2016年中的48.8%下降至2016年末的41.5%。

在第二個階段,即2017年2月至2018年5月,貨基規模從3.9萬億激增至8.3萬億。這一階段貨基規模的增長主要來自於個人投資者的貢獻。2017年2月至2018年5月,貨幣市場利率中樞較高,豐厚的投資收益吸引居民資產從存款向貨基搬家,而互聯網金融的發展在其中起到了推波助瀾的作用。2017年的四個季度和2018年的第一季度,餘額寶資產淨值的同比增速都達到了45%以上。

在第三個階段,即2018年6月至2019年12月,貨基規模穩中有降。到2019年12月,貨基規模約7.1萬億,較2018年5月下降了約1.2萬億。監管政策變動是主導這一階段貨基規模變化的重要力量。一方面,2018年5月證監會公佈了《關於進一步規範貨幣市場基金互聯網銷售、贖回相關服務的指導意見》,要求對單個投資者在單個銷售渠道持有的單隻貨幣市場基金單個自然日的“T+0贖回提現業務”提現金額設定不高於1萬元的上限。同時,監管部門自2017年起便放緩了攤餘成本估值貨基的審批。另一方面,2018年8月央行等部門聯合下發的《關於進一步明確規範金融機構資產管理業務指導意見有關事項的通知》指出,銀行的現金管理類產品在嚴格監管的前提下,暫參照貨幣市場基金的“攤餘成本+影子定價”方法進行估值。現金管理類理財產品隨後蓬勃發展,吸引部分投資者從貨幣基金轉向現金類理財。

在第四個階段,即2020年1月以來,貨基規模與NCD利率呈現出明顯的反向關聯,表明貨幣基金已經成為吸納流動性的重要工具。受疫情影響,2020年貨幣市場利率呈現“V”字型走勢,而貨基規模則呈現倒“V”型,即在銀行間流動性充裕時上升,在銀行間流動性減少時回落。進入2021年後,銀行間流動性總體維持充裕,3個月NCD利率波動回落,貨基淨值也隨之走高。

結合融資需求的變化,我們可以更好地理解當前的現象。數據顯示,貨基中機構投資者的佔比與表內新增貸款中票據融資的規模密切相關。這表明當實體經濟融資需求相對較弱時,商業銀行對流動性的需求減少,部分基金可能流向貨基。而當實體融資需求重新回升,商業銀行需要更多資金來投放貸款時,這部分資金可能重新從貨基流出。2021年第二季度,貸款需求指數同比轉負,且表內貸款中的票據融資增長較快。因此,流動性總體充裕與融資需求轉弱並存的局面強化了貨基規模增長的勢頭。

二、天量貨基向何處去?

從上文的分析中我們可以看出,在貨幣政策總體穩健、貨基監管政策沒有明顯變化的背景下,未來實體經濟融資需求能否回升、什麼時候可能出現回升,直接影響着貨基規模的走向。

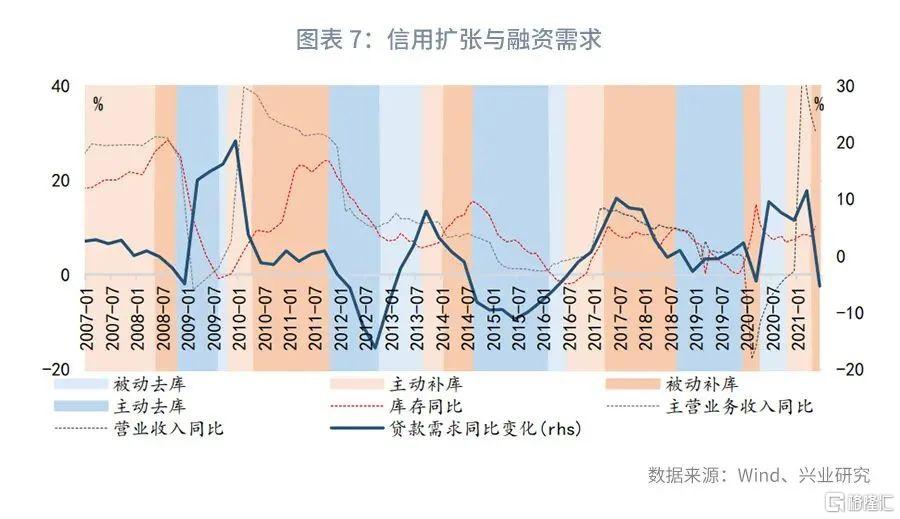

我們可以從下列維度來分析融資需求何時見底。從庫存週期的變化來看,融資需求同比的底部往往出現在主動去庫存的階段,而當前經濟還在補庫存的狀態。而庫存週期的領先指標M1顯示,下半年經濟可能依然處於補庫階段,到2022年可能進入去庫階段。因此,下半年融資需求可能依然疲弱。

從貨幣政策來看,我們可以用貸款中票據融資的佔比來衡量貸款額度的鬆緊。當這一佔比較高時,貸款對經濟的逆週期呵護力度也較大。歷史數據顯示,這一指標對融資需求有一年左右的領先性。而這一指標已經在2021年的3月觸底,因此,融資需求同比有可能在2022年上半年見底。

從財政政策來看,歷史上除了疫情期間外,基建投資同比增速的底部通常領先於貸款需求的底部,説明在融資需求探底的過程中,往往需要逆週期力量“先行一步”,帶動經濟景氣重新回升。例如,2008年2月基建投資累計同比觸底,而2008年第四季度貸款需求指數同比見底;2012年2月基建投資累計同比再次觸底,而貸款需求指數同比於2012年第三季度見底;2018年9月基建投資累計同比觸底,而貸款需求指數於2018年第四季度觸底。

不過,2015年的情況例外。2013年至2016年基建投資累計增速大約穩定在20%上下,沒有明顯的回落,但在房地產市場的驅動下,貸款需求指數在2015年完成了一次探底回升的過程。當前融資需求回落是房地產與基建融資需求同時放緩的結果。一方面,樓市降温和房貸集中度監管使房地產相關的融資需求出現回落。5月與6月居民新增中長貸連續兩個月同比負增長。另一方面,專項債發行節奏後置,導致配套項目融資需求下降。2020年前6個月新增專項債累計發行2.2萬億,而2021年前6個月新增專項債僅發行1.0萬億,較去年同期減少了1.2萬億左右。因此,2015年基建融資需求平穩、依靠房地產融資拉動融資需求的情況顯然不適用於當下。

基建投資的底部通常出現在新出口訂單PMI持續3個月低於枯榮線之後。例如,2011年10月至12月,新出口訂單PMI持續低於枯榮線,基建投資累計同比增速的底部出現在2012年的2月(1月數據不公佈)。2018年6月至8月,新出口訂單PMI持續低於枯榮線,基建投資累計同比增速於2018年9月見底。這體現出基建投資對沖外需壓力、託底經濟的作用。2021年5月至6月,新出口訂單連續兩個月低於枯榮線。如果未來新出口訂單PMI繼續惡化,下半年基建投資可能出現回升。7月12日李克強總理主持召開經濟形勢專家和企業家座談會,提出:“支持用好地方政府專項債等資金,推進重大工程、基本民生項目等重點建設。”這表明穩增長的“政策儲備”或正在蓄力。不過,當前房地產投資下行壓力大於2018年,因此,從基建投資觸底到融資需求觸底的時滯可能在兩到三個季度左右,接近2008年和2012年,但長於2018年。

總體來看,下半年融資需求的表現可能依然較為疲弱。雖然貸款對實體經濟的逆週期支持力度在加大,且基建投資可能在下半年有所回升,但其向實體經濟的傳導需要一定的時間。貸款需求指數同比的底部可能到2022年上半年才會出現。在此之前,如果貨基監管政策沒有出現明顯變化,貨基或需要繼續扮演吸納金融體系流動性的角色。

More Content