作者 | 小肥財

數據支持 | 勾股大數據(www.gogudata.com)

保利地產這幾年在資本市場很低調,既不像龍頭房企萬科那樣引人注目,也沒有內房股般高調刷存在感。堂堂央企,估值遠低於萬科,僅比港股的中海地產略高。在房地產行業遭遇史上最嚴調控時,老牌地產商保利其實是個很好的觀察視角。

1

公司成立於1992年,2006年上市,由央企中國保利集團控股(持股40.49%)。同年,啟動“雙輪驅動”戰略,在住宅開發外,佈局優質的商業物業,增強公司抗風險能力。

回顧保利的發展歷史,公司的戰略具有很強的前瞻性。2010年提出“三個為主” 戰略,即以房地產為主業,拓展相關產業;以省會及中心城市為主,逐步向二三線城市輻射;以住宅開發為主,有計劃地增持國家中心城市的商業地產。2014年,成立海外事業部,進入澳、英、美等國家地區,現已進入洛杉磯、倫敦、悉尼、墨爾本等城市。

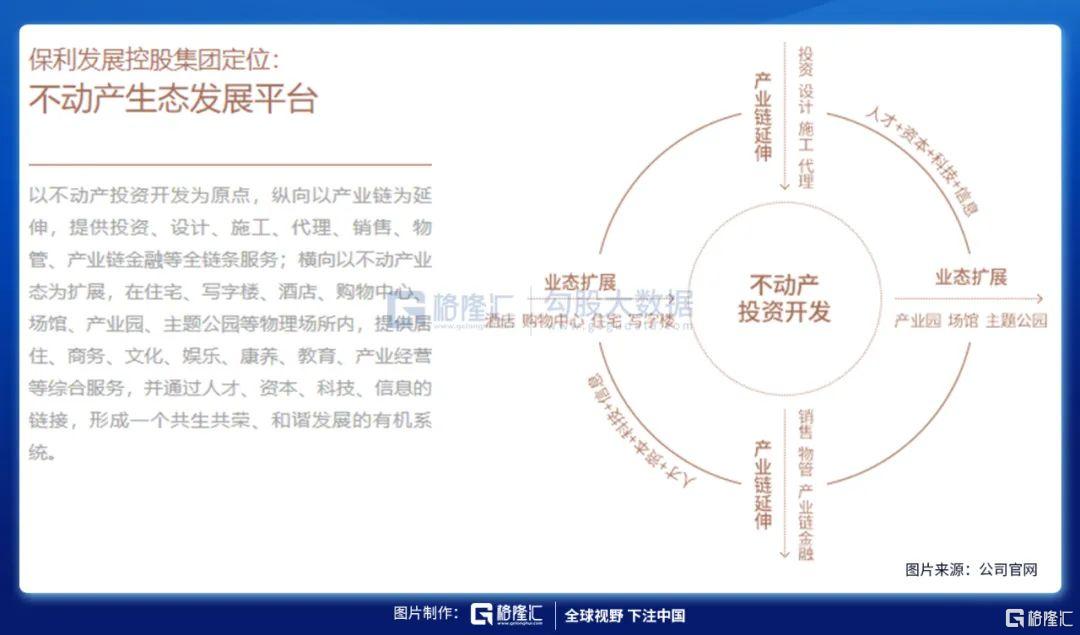

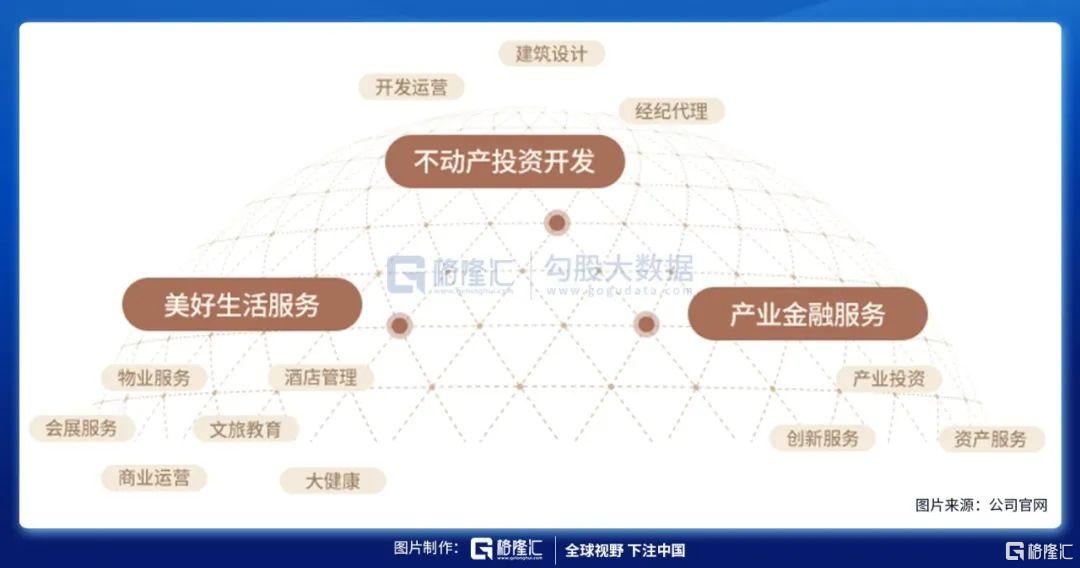

2016年提出“一主兩翼”發展戰略,以房地產開發經營為主,以房地產金融和社區消費為翼。2018年,更名為保利發展控股集團,進一步形成以不動產投資開發為主體,以綜合服務與不動產金融為翼的 “一主兩翼”業務版塊佈局,通過三者的協同發展,打造不動產生態發展平台,提供基於行業生態系統的綜合服務。

公司擁有不動產全業態的開發經驗,除住宅、商務寫字樓外,在品牌酒店、購物中心、會展中心、體育場館、產業園區、主題公園、旅遊度假等領域,形成了自主品牌體系與標杆產品。通過延展不動產的全產業鏈,旗下涵蓋建築、物業、代理、資產經營等業務,並在文旅、會展、康養、教育等領域形成精品服務體系。同時,以產融結合為經營理念,通過資本與產業的對接,致力打造產融結合的新型行業生態。

公司旗下包含不動產投資開發集羣、美好生活服務集羣、不動產金融集羣三大業務集羣。

2019年,保利物業在港交所上市,股票代碼06049.HK,保利地產持股68.67%。截止7月16日,總市值258億港元。

2

2020 年公司實現營收2,432.1億元,同比增長3.1%,其中房地產開發收入達2263.76 億元,佔比達93.08%,銷售規模多年穩居行業前五、央企第一;非房地產開發的兩翼產業實現市場化收入154.32億元,同比增長36.5%。近10年來,營收基本實現正增長,雖然近3年增速放緩,但歸母淨利卻逐年增長。對於股東來説,權益是增厚了。

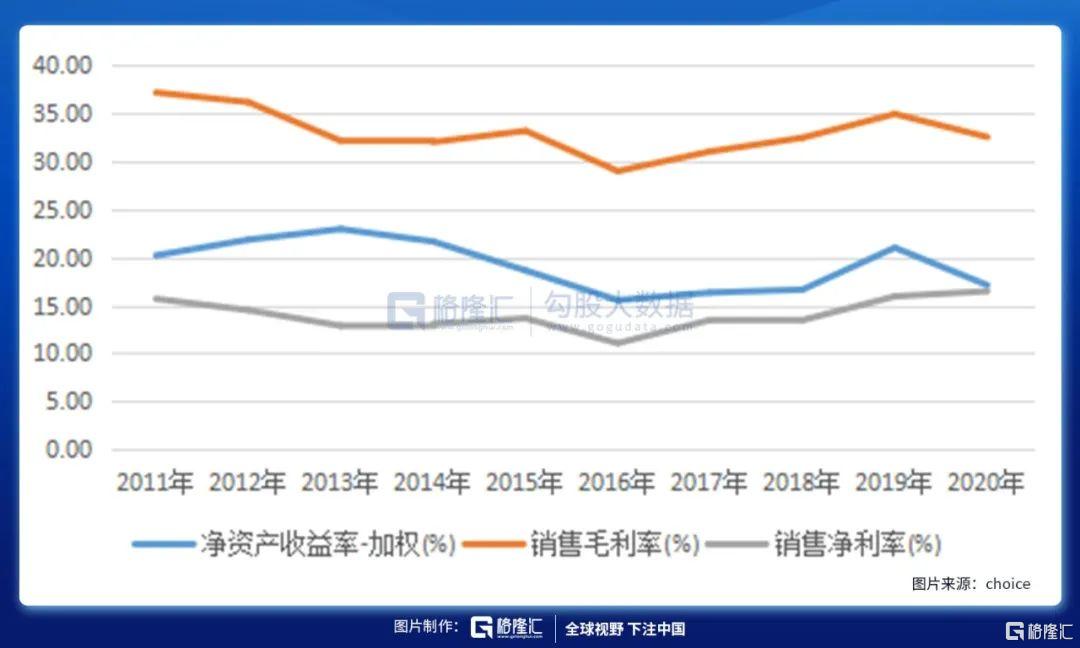

2020年公司毛利率為32.56%,同比下降 2.40個百分點,而淨利率還未下滑,主要是受益於利潤率下滑導致的土地增值税減少、存貨跌價準備轉回以及投資收益(合作項目增多並逐步進入結轉期)的上升,顯示公司優秀的盈利能力。2021年1季度毛利率為35.45%,同比下降4.36個百分點。行業的毛利率下滑短期內是趨勢,而保利可以通過提高兩翼產業的收入來穩住。

雖然非房業務的體量還不可以同日而語,但房開業務的毛利率也可以通過自身的經營和融資能力來逐步緩解,未來還可能會享受行業調整期後的集中度提升紅利。低債務成本的頭部綠檔房企在規模及成本方面具備融資優勢,投資端土地資源也會向向頭部綠檔企業集中。

2020年末,公司剔除預收賬款資產負債率為68.7%,淨負債率為56.6%,現金短債比為1.8。三條槓桿率指標均符合監管要求,屬於綠檔企業。2020年末資金成本為4.77%,同比下降0.18個百分點,繼續保持行業低位。

公司有息負債有增長空間,而資金成本在行業中處於較低水平,可以説是當下房企面臨資金壓力時最從容的企業之一。公司作為央企,未來還可以通過提高直接債務融資比例,以低成本儲備長期發展資金。

現在的情況是,融資成本越低的房企發債難度越低,而高息地產債的發行規模出現明顯下滑,信用利差走闊的背景下,融資成本已成為市場對房企最直接的打分。

2020年銷售金額5028.5億元,同比增長8.88%,銷售回籠4706億元,回籠率為93.6%,銷售的質量很高。2021Q1,銷售金額1242.8億元,同比增加74.99%,較2019Q1增長13.3%,銷售持續增長。2020年新增項目3186萬平方米,為同期銷售面積93.5%,拓展成本2353億元,分別同比增長19%和51%,拿地力度積極。38個核心城市拓展金額佔比達83%,新增貨量中住宅類佔比約85%。

公司土地儲備17096萬平方米,38個核心城市佔比65%;其中待開發面積7747萬平方米,可滿足2-3年的開發需求。

2021年上半年,公司銷售面積1671萬平方米,同比增加12%,銷售金額2852億元,同比增加27%,較2019年上半年增長13%(部分受廣東疫情影響)。拿地面積1702萬平方米,略超銷售面積,拿地金額962.8億元。上半年發行公司債利率為3.39-3.98%,中票利率為3.55%-3.63%,融資成本處於行業較低水平。

公司2021年經營計劃是全年完成房地產及相關產業直接投資3950 億元(同比增長25%,較2019年增長46%),計劃新開工面積4900萬平方米,計劃竣工面積4000萬平方米。今年有這樣豪氣規劃的除了保利,還真不多。

3

根據公司股東回報規劃,“公司未來三年(即2021-2023年)每年現金分紅佔當年歸屬於上市公司股東淨利潤的比例均不低於25%。”2020年,公司擬每股派息0.73元,對應7月16日的股價,股息率為6.2%。“公司股價持續低於每股淨資產時,公司將促使控股股東、實際控制人通過二級市場增持、公司回購股份等措施,積極穩定公司股價。”

在團隊激勵方面,公司持續完善激勵機制,構建股權激勵與項目跟投相結合的長效激勵體系。保利的管理團隊持股比例也是在A股罕見的,目前已實行二期股票期權激勵計劃。股價方面,內部人士是與股東利益一致的。

市場已較為充分反映了悲觀預期,當前板塊估值處於歷史底部。17萬億房地產銷售市場,需求即便萎縮,對於基本面穩健、土儲優質豐厚、現金流良好、財務安全性高、盈利能力穩定的大中型房企來説,機會更多,拿地、銷售和業績有望保持穩定增長,再加上多元化佈局帶來的經營性收入,頭部綠檔房企的發展值得長期看好。

如果把保利地產看做一個黑盒子,就相當於低成本融資、賺取確定性的錢,這個位置已具備極好的配置價值。至少,港資是沒有撤退的。

More Content