本文來自格隆匯專欄:甲子光年,作者:趙健

自動駕駛商業化的選擇就像一次賭注,沒有人知道哪個賽道會勝出。

過去三年,自動駕駛的熱度走出了一條微笑曲線。

從百度指數來看,“自動駕駛”在2018年達到高位,2019年在起起伏伏中回落,並在今年再次來到歷史高點。

2019年,Gartner發佈的年度新科技技術成熟度曲線中,用於限定場景的L4 級別自動駕駛被標註爲正滑入低谷期,且距離技術成熟還有超過10年的時間。

雖然自動駕駛的發展一直如火如荼,但過去幾年間頻頻爆出負面事件:

2019年,以色列激光雷達初創公司Oryx Vision關停,自動駕駛初創公司Drive.ai被蘋果公司收購,蔚來、小鵬、理想汽車新造車三勢力一整年都在爲融資找錢而焦頭爛額;

2020年至今,自動駕駛卡車初創企業Starsky Robotics倒閉,無人車獨角獸Zoox賣身亞馬遜,網約車公司Uber、Lyft相繼賣掉了自動駕駛部門。

不過,轉機在今年發生了。

根據IT桔子數據,過去三年自動駕駛領域的投資數量逐漸平穩,而投資金額在逐年提升。幾年前的自動駕駛創業公司已經逐漸走到創業中後期,資金會越來越向頭部集中。

今年也是“自動駕駛上市元年”,無人駕駛卡車服務商圖森未來4月登陸美股,成爲“全球自動駕駛第一股”;智加科技正在尋求SPAC上市;Robotaxi企業小馬智行和文遠知行最快可能在今年完成上市(但滴滴事件可能會對影響中概股赴美上市)。

不過,上市並不意味着自動駕駛的商業化成熟。一般認爲,2025年是自動駕駛大規模商業化落地的一個分水嶺。理想汽車創始人及CEO李想曾表示,理想汽車賣車的目的是爲了在2025年拿到自動駕駛企業的入場門票。

哪些場景會最快實現商業化?哪些公司會引領自動駕駛潮流?爲梳理當下自動駕駛市場的商業化全景,「甲子光年」根據公開資料,將自動駕駛算法供應商(芯片、激光雷達等供應鏈除外)所選擇的落地場景分爲三大類:

(1)三個萬億市場:Robotaxi(無人出租)、Robotruck(無人卡車)、智能駕駛Tier 1(一級供應商)

(2)兩個千億市場:無人配送和Robobus(無人公交)

(3)數個百億市場:港口、礦山、機場、園區等

對於創業公司來說,自動駕駛落地場景的選擇就像一場豪賭,有人選擇高風險高收益,有人選擇低風險易落地,也有人兩條腿甚至多條腿走路。無論哪一種選擇,都沒有標準答案,一切都需要市場和時間來證明。

三個萬億市場:難度最大,空間最大

2020年,國內自動駕駛企業開始發力,4月19日,百度在長沙正式向所有市民開放Robotaxi服務,成爲首個面向普通市民的Robotaxi規模化試運營項目。如今,Robotaxi已經覆蓋了北京、廣州、長沙、上海等城市。

Robotaxi,是L4自動駕駛場景中最大的蛋糕。

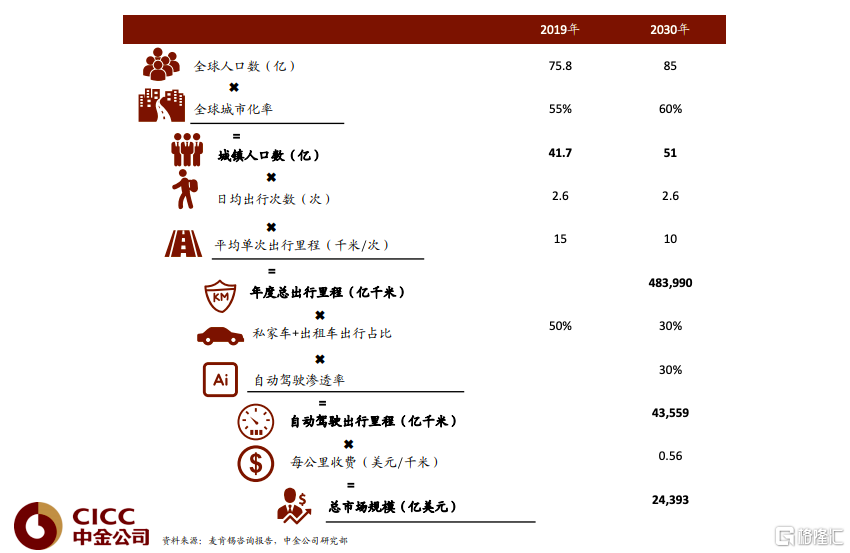

安信證券以“乘客總裏程X滲透率X單價”的公式測算過國內Robotaxi的市場規模。其中,2030年國內的乘客總裏程有望達到10萬億公裏,Robotaxi的滲透率有望達到6%~22%,單價在2元/公裏。綜合來算,2030年Robotaxi帶來的出行市場有望達到1.2萬億~4.4萬億元的規模。

而根據中金公司的測算,2030年全球Robotaxi的市場空間將超過2萬億美元。

雖然市場空間巨大,但Robotaxi也備受爭議。

今年上海車展期間前夕,華爲智能汽BU ADS智能駕駛產品線總監蘇箐就表示:“(華爲)打死都不會做Robotaxi,現階段做Robotaxi的企業都得完蛋。Robotaxi是結果而不是商業目標,中國市場打車體驗已經很好,自動駕駛並不會讓這個體驗更好”。

雖然華爲的態度比較極端,但至少說明Robotaxi真的很難做,首當其衝的就是競爭參與者衆多。根據公司類型,可以分爲四大類:

出行服務公司:滴滴、Uber等;

科技公司:谷歌(旗下的Waymo)、百度等;

自動駕駛初創公司:小馬智行、文遠智行、Auto X等;

車廠:特斯拉、通用(Cruise)等。

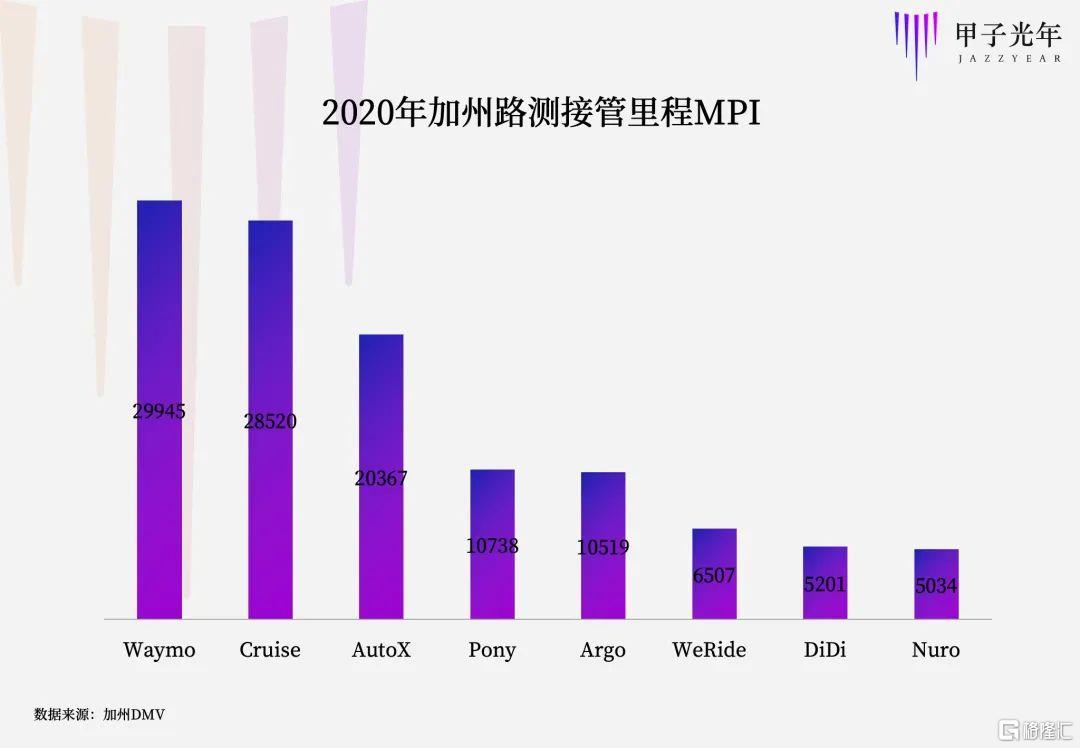

如何評判每家自動駕駛企業的技術高低?根據2020年加州車管所的MPI(Miles Per Intervention,每兩次人工幹預之間行駛的平均裏程數)排名顯示如下:

不過,文遠知行CEO韓旭表示,“現在的MPI數據都是每一個人給自己出題,自己報成績,有人在山路跑,有人在地海拔地區跑”。不同的場景、不同的車型都會對自動駕駛汽車的參數指標形成巨大的影響,這樣測試出來的數據其實並不具備參考價值。

韓旭認爲,應該將自動駕駛產業所有的賽跑選手放到同一條跑道上,同樣的場地、同一款車、相同客觀的技術指標,讓中國所有一線的自動駕駛公司比一場。“這樣能讓全世界都知道誰的技術好,能夠去除很多嘈雜的噪聲”。

對於Robotaxi的商業化進程,也產生了不同的發展思路。

第一,對於成本控制的探索。做一輛Robotaxi的無人車,到底需要多少錢?

今年6月17日,百度發佈了第五代無人車Apollo Moon並公佈了其成本——58萬元。而在7月上海世界人工智能大會前夕,AutoX創始人肖健雄發佈了其第五代全無人駕駛系統AutoX Gen5,有人估算價格直逼200萬元,是百度無人車的3倍多。肖健雄還調侃道:“50萬就能買到的無人車你敢坐嗎?反正我不敢。”

第二,是商業模式的探索。文遠知行將Robotaxi的角色分爲三個:整車廠負責汽車平臺和零部件,自動駕駛公司負責提供AI解決方案,出行公司負責出行服務——也就是鐵三角模式。

在實際的分工中,一家企業可能只做其中一個角色,比如AutoX只做AI算法供應商,出行服務選擇與高德合作地圖;也可能同時做多個角色,比如文遠知行和小馬智行既是AI算法供應商,也是出行服務商,分別有自己的出行服務平臺;百度更是三者都做。

而對於哪一種方式更好,業內尚無定論,韓旭曾表示,“都有可能,所有偉大的公司的戰略都是打出來的,都是迭代出來的”。

Robobus:to G的新生意

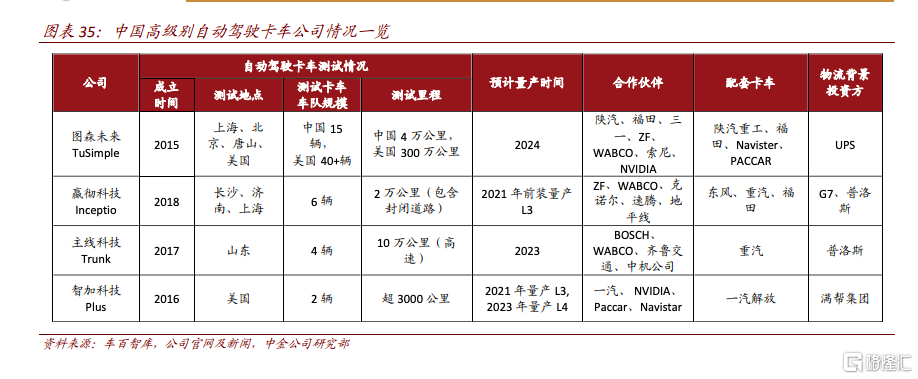

Robotruck的應用場景主要有兩個:一是幹線物流,二是港口物流。Robotruck雖然和Robotaxi一樣都屬於高速無人駕駛,但由於幹線和港口的路線相對固定,因此更容易落地。

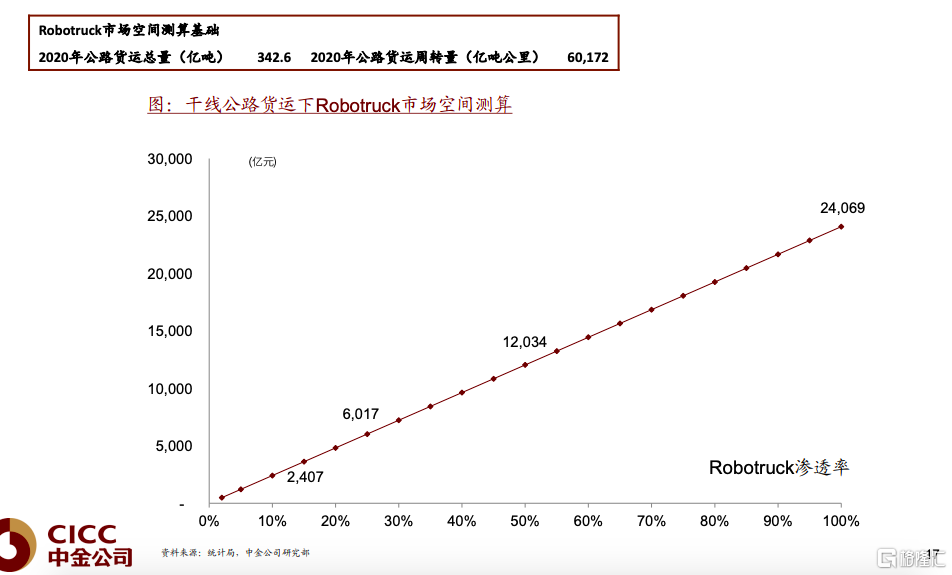

其中,幹線物流也是一個萬億市場。根據中金公司測算,以2019~2020年期間公路貨運平均運價爲基礎,中國公路貨運市場空間超過3萬億元,而美國則接近3500億美元。

今年4月,成立5年的圖森未來成功在美股上市,成爲全球自動駕駛第一股。

不過,和Robotaxi衆星捧月截然相反的是,圖森未來在上市之前也曾遭受資本冷落。一位投資人告訴「甲子光年」:“去年我們接觸無人卡車的項目時,沒有幾個投資人願意投。結果圖森一上市,很多人都很後悔(錯過了)。”圖森未來創始人陳默接受採訪時曾表示,在D輪融資時見了100多人,沒人相信圖森未來會走到量產階段。

目前,Robotruck的主要玩家如下:

Robotruck的商業模式主要有三個:

Robotruck的商業模式主要有三個:

在港口場景下,多爲封閉或半封閉場景,Robotruck一次性交付,終端客戶的購車費用中超出傳統卡車的部分歸系統開發商所有,除系統升級外,終端客戶無需爲Robotruck支付系統運營費用。

在幹線場景下,道路複雜程度比Robotaxi的城市道路更低,系統開發商有兩種可選擇的商業模式:第一種是定位無人駕駛軟件供應商,按運營裏程收取技術訂閱費;第二種是定位物流服務供應商,按運營裏程收取運費,且運價低於當前傳統卡車貨運價格。這兩種商業模式和Robotaxi類似。

對於Robotruck的市場格局,也有一些辯證的思考。首先是從Robotaxi切入Robotruck,是否屬於降維打擊?

華創投資合夥人熊偉銘在2019年曾評價說:“如果自動駕駛L4做好了,(Robotaxi)再來做卡車很容易,現在進不進入貨運很多是商業上的考量。”

小馬智行就是其中的典型代表。小馬智行最早是做Robotaxi,在2019年開始做無人卡車業務,並在今年首次公佈獨立品牌“小馬智卡”,開始兩條腿走路。

主線科技品牌公關經理沈錢告訴「甲子光年」,Robotruck賽道有其自身壁壘,比如多方合作的商業模式,數據、算法、場景的先發優勢等。因此,Robotaxi可以進入Robotruck,但屬於公平競爭,不存在“降維打擊”一說。

另外一個爭論則是L3與L4的路線之爭。

對於幹線物流,以圖森未來、小馬智行爲代表的一派堅持走L4路線。在剛剛結束的WAIC2021世界人工智能大會現場,小馬智卡負責人李衡宇表示,L3對於自動駕駛卡車的節能、駕駛更輕鬆等層面上確實有價值,但如果是從成本降低的角度上看,則行不通。

圖森未來創始人此前接受媒體採訪時表示,L4的目的是“無人化”,徹底替代司機,從而降低人力成本,出了事故是技術供應商的責任;而L3不能完全取代司機,出了事故責任在人,而這樣就達不到降低人力成本的目的。

而以贏徹科技爲代表的一派卻在實踐L3的路線。對於此番爭論,贏徹科技創始人兼CEO馬喆人在人工智能大會上表示,業界對於L2、L3、L4的討論“既有意義又沒有意義”,有意義的是對法律法規的促進作用,沒有意義的是不要在技術上刻舟求劍,如果這個技術不能帶來用戶價值。

嬴徹科技在用事實證明,在本次人工智能大會上,贏徹科技發佈了兩款自動駕駛重卡的L3級量產車型,分別是和東風商用車、中國重汽聯合開發,將在今年年底量產。

智能汽車Tier 1:本土廠商待崛起

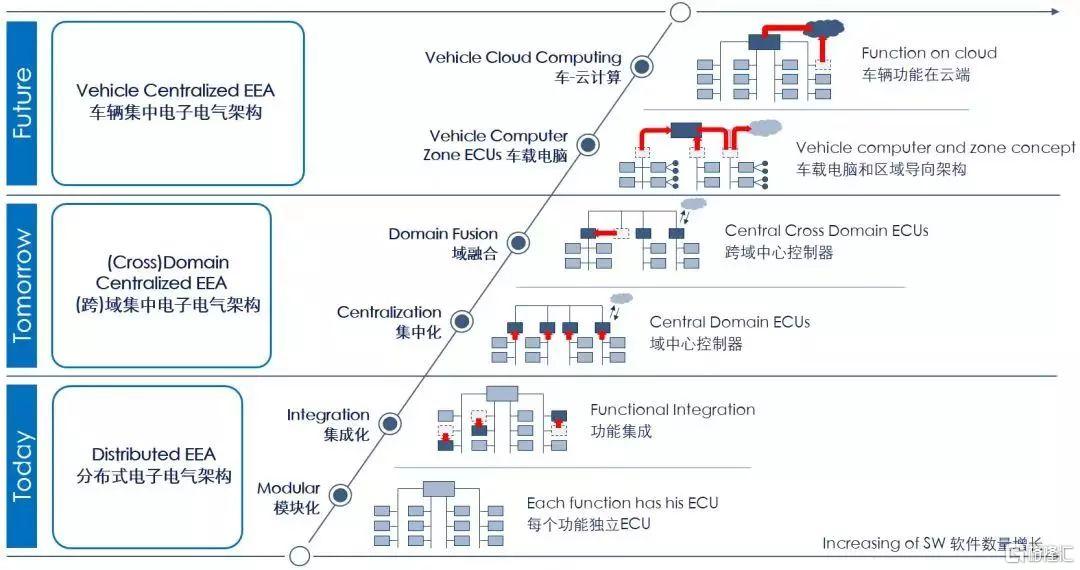

Tier 1,即一級供應商,直接向車廠供應總成及模塊,還與車廠相互參與對方的研發和設計,是汽車產業鏈中最具話語權的供應商。汽車是一個無比成熟的行業,在燃油車時代,誕生了博世、大陸、採埃孚、電裝等傳統Tier 1巨頭,新公司幾乎沒有任何機會。

而現在,電動汽車用電池、電機、電控系統重構了“汽車”這個概念,汽車變成了裝着輪子的電池加底盤。傳統的分佈式電子電氣架構正在快速轉變,過去幾十上百個分散式的ECU驟減爲3~5個“域控制器”。

自動駕駛域、智能座艙域、中央控制域是三大主要增量域,自動駕駛域負責最核心的無人駕駛的功能,也吸引了越來越多的廠商涉足這一領域。

佐思智研將自動駕駛域控制器的玩家分爲四類:Global Tier1、Local Tier1、自動駕駛域控軟件平臺廠商、以及OEM廠商。

第一類OEM主機廠就是以小鵬、蔚來、理想爲代表的的造車新勢力,已實現或宣佈將自研自動駕駛域控制器。因此,他們既是主機廠,也是自己的Tier 1。不過,主機廠自研域控制器,還是自產自銷的屬性。

第二類國際Tier 1巨頭,也在積極搭建獨立的軟件平臺產品以應對競爭。2021年CES採埃孚發佈其最新的中間件產品,博世2020年也發佈了開源自動駕駛中間件iceoryx(冰羚),同時紛紛組建規模龐大的軟件研發團隊加快轉型步伐。

第三類專注自動駕駛域控軟件供應商,其實更準確的定位是Tier 1.5,上連整車廠和Tier 1的軟件,下連Tier 2的硬件。國內企業中,映馳科技、東軟睿馳、未動科技、紐勱科技,以及此前「甲子光年」報道過的國汽智控,也紛紛推出域控軟件平臺產品,以搶佔市場先機。

第四類則是提供軟硬件一體的自動駕駛全棧解決方案的Tier 1,以華爲、百度、大疆爲代表。

目前,華爲MDC810計算平臺已在北汽極狐阿爾法S華爲HI版上實現量產,爲吉利、長安、奇瑞、寶能等配套的國產ADAS供應商福瑞泰克已着手域控制器的研發;德賽西威爲小鵬P7提供自動駕駛域控制器IPU03,其2020年出貨量超過一萬臺,已實現規模化量產,同時基於英偉達ORIN計算平臺的IPU04也處於研發中,計劃2022年在理想汽車上裝車量產。

在創業公司層面,宏景智駕、小馬智行、智行者等也紛紛佈局自動駕駛域控制器,一方面爲自身的系統集成方案配套,另一方面積極開拓OEM主機廠客戶。

不過,中國智能駕駛Tier 1的生態剛剛起步,就已經開始有“內卷”的傾向。

在6月30日的上汽股東大會上,上汽董事長陳虹明確拒絕使用華爲的自動駕駛解決方案。上汽認爲,如果車廠與第三方自動駕駛公司合作,自動駕駛公司就成了靈魂,車廠就成了軀體,而上汽要把靈魂掌握在自己手中。

值得一提的是,上汽在今年3月剛剛投資了自動駕駛創業公司Momenta,而Momenta在2019年就推出了自動駕駛解決方案Mpilot。

此前一直有業界猜測華爲會不會造車,實際上華爲只要做好Tier 1的角色,其市場地位就類似“中國的博世”,而我們也一直缺少這個角色。希望在這一次智能汽車浪潮中,中國的Local Tier1能夠成長爲Global Tier1。

兩個千億市場:最後一公裏出行

無人配送:格局基本已定

無人配送是低速自動駕駛的重要場景,解決載物的“最後一公裏配送”問題。目前無人配送最主要的場景是快遞和即時配送,後者包括外賣、生鮮宅配、商超零售、醫藥配送等。

假設一輛無人配送車需要15%的運維費用,按使用壽命 3 年計算,攤銷到每月成本約爲 4792 元,顯著低於快遞員平均薪酬水平(6281元)。據辰韜資本測算,2021年快遞和即時物流末端配送總市場規模將超過3000億元,並且還在快速上漲。

早在2016年前後,美團、京東、阿裏等企業就開始了相關技術研發,近年來又陸續誕生了多家創業公司。2020 年新冠疫情大大加速了無人駕駛末端配送的落地。京東、美團、百度、菜鳥、行深智能等開啓外賣、餐飲、快遞、郵政等無人配送,新石器、白犀牛參與了武漢雷神山等醫院的醫療和生活物資配送。

目前國內佈局無人配送運營的企業大致可以分爲三類:

第一類是阿裏、京東、美團等自帶物流配送業務的科技公司,採用軟件自研 +硬件採購+自運營的方式,通過無人配送實現旗下物流配送體系的降本增效,三家目前都在試運營階段,運營車輛數在幾十臺到百餘臺之間。

第二類是從自動駕駛技術切入特定場景的初創公司,期望在低速載物場景實現自動駕駛技術的商業化,比如白犀牛聯合永輝超市推出零售無人配送,行深智能在江漢大學、蘇州高鐵新城推出無人配送和無人零售等。

第三類是有主機廠及 Tier1 背景的企業,如毫末智行、東風,這類企業有傳統汽車製造業基礎,首先從底盤、車輛供應角度切入市場,並提供無人配送解決方案。

圖片來源中金公司

去年,前投資人、易咖智車CEO舒亮告訴「甲子光年」,低速無人配送小車賽道的入局窗口期可能不會延續太久了,“在2020年末還未進入的創業公司,留給他們的機會可能就只存在於一些很細分的場景中了。”

Robobus:to G的新生意

除了物流需要“最後一公裏配送”之外,人也需要“最後一公裏出行”,這就是Robobus,也稱作無人小巴。

在城市中,車流從主幹道進入支部的微循環道路系統,再匯入其他幹道的過程,稱爲城市道路交通微循環。目前,國內的微循環公交應用正在迎來爆發期,東莞市已經開通20條微循環公交路線,投入140輛微型巴士;廣州市開通了4條便民路線,投入的便民車數量超過100臺。

公開道路的Robobus形態有兩種,第一種是介於乘用車與傳統公交之間的微循環巴士,可以拉9~15人,其代表企業爲輕舟智航。輕舟智航推出的“龍舟ONE”已在蘇州、深圳、武漢、無錫等城市落地,此前已在江蘇啓動全國首個常態化運營的5G無人公交項目。

第二種普通公交車的智能化改造,一般爲32座車型,其代表企業爲希迪智駕。去年7月,希迪智駕以1億元的總價中標長沙市政府“頭羊計劃”中的“數字交通車載智能終端技術改造項目”,其具體內容是在2020年內,完成對2000餘輛公交車、400輛渣土車和400輛環衛車的智能改造,通過後裝的定製化的C-V2X車載設備OBU 3.0,在道路上安裝的智能紅綠燈等路側設備以及雲端系統的協同,提供輔助駕駛和公交優先等功能。

相比Robotaxi是一個to C(自己做運營)或to B(技術提供方)的行業,Robobus更像是一個to G(政府部門)的項目。Robobus偏向城市基礎交通設施概念,地方政府的需求也不僅僅是“自動駕駛”,而是內涵更廣闊的“智能駕駛”——是智慧交通和更大範疇的智慧城市的重要組成部分。

和Robotruck的情況類似,Robobus也會遇到Robotaxi的降維打擊問題,而且由於都是載人,兩者會更加接近。對此韓旭曾有過這樣的表示:“今天你做低速、慢速物流園區,很有可能在未來3~5年內會被一個強大、佔據戰略市場的L4級自動駕駛公司降維打擊,這是會發生的事情。”

文遠知行也身體力行,在去年下半年落地與宇通集團合作的Robobus,目前已在廣州生物島、南京生態島與鄭州進行路測與試運營。

目前來看,公開道路的Robotaxi和Robobus有可能在未來的某個時間點融合。技術上,輕舟智航這家出身waymo的團隊,是用Robotaxi的技術打造Robobus,輕舟智航將之稱爲“高配低打”;戰略上,輕舟智航將於今年年內提供共享網約巴士服務,類似“網約拼車”,乘客可前往固定站點,並通過小程度預約站點上下車。

這樣一來,輕舟智航就通過Robobus“升維入侵”到了Robotaxi的市場。如果我們參考網約車的發展歷程,或許打車和拼車,本就不是兩回事。

數個百億市場:百家爭鳴

上述提到的萬億市場和千億市場的落地場景主要是公開道路場景。除此之外,還有數個封閉、半封閉場景,包括港口、礦山、環衛、機場、園區等等,它們的市場空間也在數百億至千億之間。

辰韜資本曾推出過港口、礦山等自動駕駛細分領域報告,列出了各領域的代表性公司。

這些封閉/半封閉場景的無人駕駛有一個共同點:路線複雜程度更低,商業化落地更快。

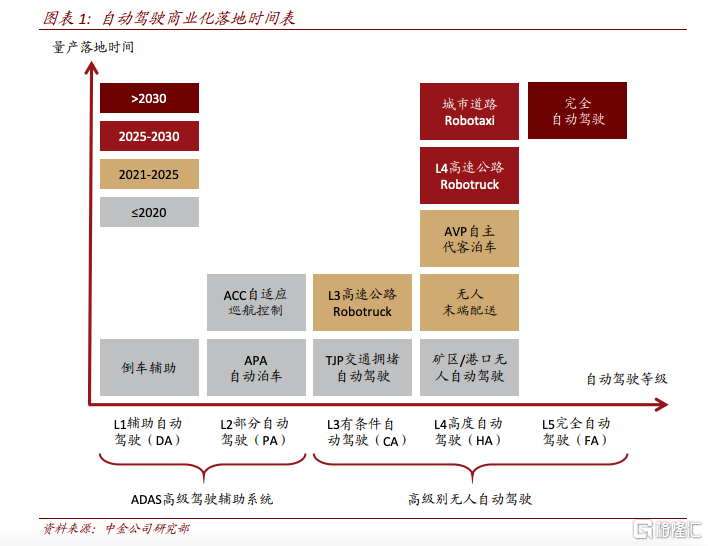

根據中金公司的測算,L4 級無人Robotruck/Robotaxi直到2025-2030年纔開始商業化落地,而L3級高速公路有條件自動駕駛、L4級自主代客泊車、礦區自動駕駛和無人末端配送等場景將在2025年前量產落地。

一邊是市場更大、賺錢更慢,一邊是市場稍小,賺錢更早。選擇短期還是選擇長期,對於創業者來說兩邊都需要平衡。百度副總裁、智能駕駛事業羣組總經理李震宇曾經這樣描繪百度Apollo平臺的商業化藍圖:攀登珠峯,沿途下蛋。這句話放到整個無人駕駛行業也同樣適用。

另一個常見的現象是,很多公司都會選擇做兩個以上的場景,比如做Robotruck的企業往往都會做幹線物流和港口兩個場景,做Robotaxi的企業會涉足Robobus、Robotruck甚至Tier 1,做Robobus的也會選擇去做礦山等等。自動駕駛本身是一件比較燒錢的生意,創業公司是否有足夠的精力和財力多條腿走路?

除了自動駕駛技術本身在不同場景的通用性,更重要的是商業上的考量。希迪智駕聯合創始人兼CEO馬濰曾向「甲子光年」表示:“既然你看好一個方向,應該把別的砍掉只做一件事。這話聽起來是對的,但問題是,現在是(智能駕駛)大革命的前夜,很多事都在快速變化,把握節奏纔是關鍵,所以專注和單一之間一定要做合理取捨,避免方向正確,卻一腳踏空的窘境。”

本文提到的所有自動駕駛應用場景,可以概括爲四種商機:

一是技術商機,Robotaxi是一個典型代表:以新技術擴大演示規模,積累測試裏程,大數據轟炸,然後繼續融資做研發和迭代或被大公司收購,這條路非常考驗公司的融資能力。

二是政策商機,在中國就是“交通強國”和新基建帶來的機會,具體表現爲政府對智慧道路、智慧園區、智慧城市的基建投資,Robobus是一個典型代表。

三是市場化商機,它是向全無人駕駛挑戰的過程中溢出的機會——比如一些重卡自動駕駛公司的短期目標已從替代司機(L4)變成節省能源或減少事故(L3),“不是說只有無人化才能盈利”;以及降本增效成爲剛需、技術路線也不是非常複雜的各個封閉、半封閉應用場景。

四是生態和產業鏈商機,比如大量汽車行業外的公司如華爲、英偉達、大疆、百度、騰訊、阿裏等的進入帶來的商業模式創新、合作方式創新的另類商機。

對於創業公司來說,自動駕駛落地場景的選擇就像一場豪賭,有人選擇高風險高收益,有人選擇低風險易落地,也有人兩條腿甚至多條腿走路。無論哪一種選擇,都沒有正確答案,一切都需要時間來證明。

More Content