一則公吿讓本就不富裕的家庭“雪上加霜”。

事情是這樣的,昨夜鹽津鋪子公佈了上半年業績報吿,披露公司上半年歸屬預計歸母淨利潤4500萬元-5500萬元,下滑近6成。在一季度時,還是盈利8200萬的,説明了二季度其實是虧損的。從昨天起股票直接跌停,資本就是這麼現實,業績不行就拜拜,換下一個業績優秀的。

今日早盤,休閒食品龍頭鹽津鋪子又是一字跌停。截至午間收盤,該股報77.48元/股,封單超過4萬手。該股自今年4月份創下144元的階段性高點後持續下跌,當前股價已經接近腰斬。

不過今日的爆跌,卻與自家公司的負面消息有絕對的關係,今日一早,鹽津鋪子就發佈了致歉信,因為高級管理人員親屬短線交易,昨天公司董祕還在説業績下滑只是暫時性的原因,讓大家不要焦慮,今日就被啪啪打臉。

拋開負面消息來看,鹽津鋪子2020年初至今的股價累計上漲近150%,説明公司基本面相對穩定,那曾經休閒食品行業的龍頭出現業績下滑的原因到底為何?是否意味着商業邏輯出現了問題?

01

大牛股也翻車?

對於淨利潤的暴跌,鹽津鋪子官方給出的答案是這樣的,因為公司低估了社區團購對商超渠道的影響。

公司的解釋不無道理,在新冠疫情背景下,電商網紅零食類品牌發展迅速;與此同時,背靠實體商超的零食製造商——鹽津鋪子,在業績上同樣一路跑贏。

前段時間,鹽津鋪子發佈了其2020年及2021年一季度業績:2020年歸母淨利潤2.42億元,同比增長88.83%;營業收入19.59億元,同比增長39.99%;2021年一季度營業收入達到5.92億元,同比增長27.45%,可見公司的基本面沒有什麼問題。

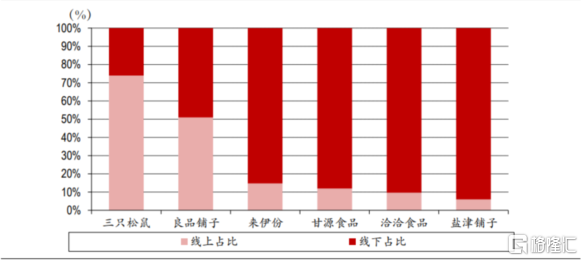

鹽津鋪子在渠道方面主打商超渠道,最後卻也為其買單。2020年國內受疫情影響嚴重,在此期間,休閒食品的線上銷售渠道受阻,線下商超渠道需求旺盛,使得鹽津鋪子吃了一波紅利

2020年,鹽津鋪子直營商超渠道營業收入為63042.59萬元,佔營業收入的比例32.18%,而電商渠道營業收入為10921.77萬元,僅佔營業收入的比例僅5.58%,遠低於三隻松鼠。

鹽津鋪子在公吿中提及,2020年上半年疫情期間,商超渠道銷售需求旺盛,銷售收入基數較高,銷售費用配比較低。

顯然,去年疫情期間鹽津鋪子銷售狀況良好,但相關數據基數確實較大。不過,這樣的渠道策略幫公司從建立之初走到今天,卻並不一定能幫助公司走得更遠。

今年疫情的反覆,食品公司普遍以為20年行情會捲土重來,鹽津鋪子也加速既有渠道佈局。但疫情常態化,餐飲正常化,前期擴張帶來的庫存問題給鹽津鋪子打了個措手不及,而社區團購等新零售卻是做的風生水起。

截至2020年年底,鹽津鋪子產品已進入36家大型連鎖商超的3088個賣場,覆蓋沃爾瑪、家樂福、麥德龍、大潤發等跨國超大型連鎖超市和華潤萬家、人人樂、天虹百貨等國內知名連鎖商超。

但在包括社區團購的各類新零售渠道衝擊下,鹽津鋪子的合作商超紛紛出現狀況。

以沃爾瑪為例,是鹽津鋪子第一大客户。今年5月份,面對社區團購的低價競爭,線下超市節節敗退,陝西西安、江西撫州、福建石獅等多地都有沃爾瑪超市宣佈停業。

鹽津鋪子的另一重要合作商超人人樂半年預吿也顯示業績虧損。

公吿顯示,人人樂2021年上半年預計歸屬於上市公司股東的淨利潤虧損為3.2億-3.7億元,虧損同比增加126%-161%。

消費的疲軟、超市流量下降問題突出。重重壓力下,鹽津鋪子只得調整戰略,選擇快速擁抱探索社區團購、直播帶貨、B2B、O2O等新零售渠道。積極拓展新渠道以及新產品,但目前這些都處於處於培育期,需要大量費用支撐。外加研發費用投入大量投入,但是相較於其他費用而言,這筆費用顯得就不那麼多了。

甚至大豆油、棕櫚油、奶粉等部分原材料價格漲幅較大,都導致了生產成本上升。不過最終影響利潤的因素無疑是社區團購的衝擊。

因此,鹽津鋪子想要改變創新,短期陣痛自然在所難免,畢竟目前的改變還需要時間來去證明成效。

02

鹽津鋪子輸在哪?

作為近年來休閒食品這個熱門賽道上的2年翻10倍的大牛股,沒有業績支撐,鹽津鋪子自然難逃跌停命運。像休閒食品這樣的賽道,其實是沒有壁壘的,拼的更多的是渠道,2年10倍這樣的高增長,只能靠想象力支撐,一旦想象力被實際的業績戳破,那就是飛流直下三千尺的慘烈。

研報顯示,中國休閒食品市場2020年市場規模接近1.3萬億元,年複合增速超過兩位數。但儘管如此,由於休閒零食行業天然屬性,細分品類眾多,競爭也日趨激烈。

休閒零食上半年全網銷售額369.27億元,同比微增0.48%,其中銷量18.57億,同比增加42.67%,但平均客單價19.88元,卻同比下滑了29.57%。量增價跌的背後,就是行業集中度的進一步下滑。作為行業前三的良品鋪子、百草味和三隻松鼠,合計銷售佔比16.88%,同比下滑7.1個百分點。

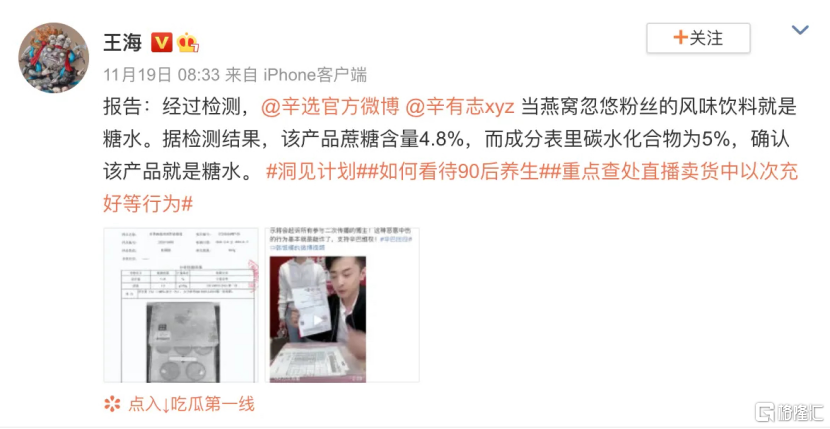

出現行業集中度集體下滑,主要原因是疫情帶來的新消費模式---直播帶貨的興起,導致新品進入門檻降低,小品牌陸續崛起。而主播對於選品更是參差不齊,例如辛巴的燕窩事件,以及頻繁在抖音上可以看到消費者對於食品收到後貨不對板的控訴,還有食品安全質量問題的隱患。

因此,雖然短期存在業績下滑,但從長期來看,龍頭資金及資源優勢仍在,伴隨線下銷售回暖,集中度有望提升。

拋開行整體行業的因素,但這並不是鹽津鋪子主要失敗的原因。後知後覺的佈置新渠道才是致命打擊。

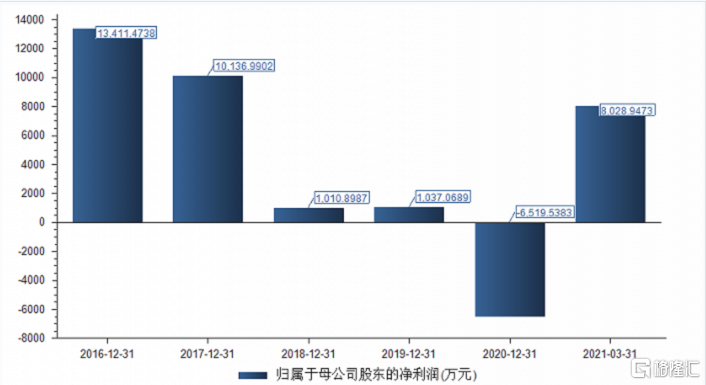

同樣以線下渠道起家的來伊份昨夜也公佈了上半年業績公吿,上半年公司實現歸母淨利潤10795萬元,同比增長774.59%;實現扣非淨利潤4058萬元,同比增長506.38%。

就業績增長原因,來伊份公吿表示,主要系公司優化業務佈局,調整門店結構,加大全渠道業務的開展,重點推進加盟業務及線上業務發展所致。

事實上作為“零食第一股”,來伊份自2016年10月A股上市後,公司營收規模一直在擴大,其盈利額卻持續走低。

“老大哥”顯然不甘心,於是在去年5月份發佈了“新鮮零食品牌戰略”,並邀請明星王一博做代言人,以擴大品牌聲量。年底又與中通雲倉進行戰略合作,線上雲倉直播,在線下共享終端渠道,試圖通過線上+線下的方式對市場發起攻勢。

對消費領域而言,產業鏈和渠道就是自身的護城河。

線上線下結合主導才是未來最好的方式,二者不可缺一。對於休閒食品行業來講,應該以傳統店鋪+線上銷售為結合,線下店鋪為基礎,線下資源為依託,目前良品鋪子、百草味都在全國開設的有線下店鋪,原來單純的三隻松鼠只做電商平台,現在也在積極的擴展線下實體店。

對於鹽津鋪子來説,未來的增量市場規模很大,儘管在短期內出現了業績不及預期的情況,但長期來看是一隻基本面不錯的成長股。加上全渠道的方向的改革,可以持續關注鹽津的定量裝和社區團購的進展情況。

More Content