本文來自:中國貨幣市場 ,作者: 益言

內容提要

經濟合作與發展組織(OECD)長期關注碳定價問題,指出碳定價是應對氣候變化最重要的政策工具。碳税與碳排放權交易制度(ETS)是實現碳定價的主要方式,兩者各具特點。碳税價格穩定,ETS減排效果更加確定、便於實現國際協調。如能輔以適當的價格穩定機制,ETS可能將成為更具優勢的碳定價機制。此外,國際社會還可通過多種方式,加強關於碳定價機制的國際協調,以更低成本實現全球減排目標。

近年來,全球碳定價機制發展迅速。OECD長期關注碳定價機制,OECD認為,碳定價是所有氣候政策的基石,是緩解氣變政策組合中不可或缺的組成部分。

一、碳定價機制

能源使用是全球碳排放的主要來源,碳定價機制形成碳價格,附加到能源等含碳產品和資產價格上,推升其價格,且價格上漲幅度與其含碳量成正比。碳價格通過推高碳密集型資源的價格,降低市場對此類資源的需求,同時促進清潔能源消費,從而實現碳減排。OECD數據顯示,碳價每上升1歐元,會使二氧化碳排放在長期內下降0.73%。

OECD認為碳定價是應對氣候變化最重要的工具,具有幾方面突出優勢。一是成本效益高,可通過價格信號實現長效調節。通過碳定價機制實施統一的碳價,將促進不同行業、不同地區的邊際減排成本趨於均等化,全社會的整體減排成本可以最小化。二是減排方式更加靈活多樣,克服減排信息不對稱問題。碳定價機制可充分利用排放主體的信息優勢,由排放主體自行選擇最適合它們的減排手段,實現分散化減排。三是引導資金投向低碳技術和清潔項目。OECD研究顯示,碳價與低碳技術創新之間正相關,碳價的存在會為技術創新提供持續動力。四是減弱能源效率“反彈效應”。提高能源使用效率可以降低能耗,減少排放。但能效提高後,消費者可以更低成本獲得同樣服務,反而可能增加能源使用,進而抵消了部分減排效果。實施碳定價可以有效減弱這一效應。五是增加政府收入。對於許多OECD和G20國家,來自碳定價機制的收入佔GDP的比例已超過1%,如果碳價上升至30歐元/噸二氧化碳,這一收入還將翻倍。

當前碳價過低,無法為減排提供足夠動力。OECD對42個國家的6個高排放行業的碳價進行了統計,統計範圍覆蓋全球化石能源燃燒所帶來二氧化碳排放量的80%。結果顯示,約46%的二氧化碳排放根本沒有被定價。即便是已被定價的排放,只有12%的碳價高於實現《巴黎協定》所需的最低30歐元/噸二氧化碳。當前碳價與實現《巴黎協定》所需碳價之間的差距被稱為碳定價缺口,OECD數據顯示,各國間碳價缺口差異很大,最高為俄羅斯(100%),最低為瑞士(27%)。中國的碳定價缺口為90%,僅次於俄羅斯、印度和巴西。

當前碳定價不合理以及各國之間碳價差異巨大,意味着國際社會需進一步關注碳定價機制的設計以及關於碳定價的國際協調,從而更好發揮碳定價的優勢,以更低成本實現減排目標。

二、碳定價機制的設計

碳定價主要有碳税和碳排放權交易制度(Emissions Trading System,ETS)兩種方式。碳税是對温室氣體排放徵税,直接確定碳價格;ETS指的是,政府確定每年的碳排放總額上限,然後排放配額可在企業間自由交易,配額的價格也就是碳價。簡而言之,碳税是固定碳價格,ETS是固定排放總量。

早期理論研究認為,選擇何種碳定價工具要看邊際減排成本曲線與邊際碳排放影響曲線(marginal damage curve)間的關係。如果減排成本曲線比邊際碳排放影響曲線更加陡峭,那麼價格工具更為合適;反之則數量工具更優。《巴黎協定》淨零排放要求意味着非常大力度的減排,邊際減排成本曲線將大概率比邊際排放影響曲線更加陡峭,意味着固定價格的工具可能比固定數量更合適。

實踐中看,碳税機制下碳價更穩定,有助於投資者形成穩定的價格預期。OECD研究發現,中長期內各國燃料税的有效税率變化很小。經濟活動、天氣狀況、化石能源價格、氣變政策以及減排成本曲線的形狀等因素對各國碳税税率的影響很小,但會對ETS下的碳價產生明顯影響。因此在碳税機制下,投資者更易形成對未來碳價水平的穩定預期。

相較於碳税,ETS在以下三方面具有更加突出的優勢。一是直接規定減排總量,減排效果更具確定性。在碳税機制下,政府通過設定碳税税率確定排放價格,由市場主體決定碳排放總量。雖然税率上升會導致排放下降,但排放總量還是不確定的,減排效果可能打折扣。但在ETS下,政府可以每年設定排放配額總量,減排效果更加確定,而且調整更加靈活。

二是有利於實現國際碳定價協調。實踐中,各國之間實施不同的氣候政策會帶來碳泄露(carbon leakage)問題,即某一地區或部門的減排努力反而導致其他地區或部門的排放增加的現象。碳泄露的一個主要渠道是貿易渠道,也就是因為各國碳價有差異,碳價較高的國家生產成本也高,導致生產活動將向碳價較低的國家轉移。因此通過加強碳定價的國際協調,例如實施統一的碳定價,將有效降低碳泄露率。相比要求發展水平各異的國家統一碳税税率,將各國ETS聯通起來在操作上更為可行,政治阻力相對較小。例如,歐盟國家已於2005年建立起區域性的EU ETS,但是在碳税税率上,至今各國還在實施不同的税率。

三是促進資金在各國間的再分配。雖然統一全球碳税税率與聯通各國ETS的減排效果應是相同的,但這兩種工具的分配效應卻不同。理論上講,統一碳税税率是經濟效率較高的方法。在該機制下,大部分減排成本將被轉嫁給發展中國家,因為其減排空間大,但碳税收入歸各國政府所有,發達國家政府沒有動力向發展中國家轉讓財政收入,而發展中國家可能會缺乏必要的資金,難以實現如此大幅度的減排。在ETS機制下,減排同樣主要由發展中國家完成,但資金可以通過發達國家與發展中國家進行配額交易的方式,自動從發達國家流向發展中國家,從而實現資金的再分配。

然而ETS存在價格波動較大的缺陷。如前文所述,ETS是固定配額總量,但碳價是配額買賣雙方通過交易方式形成的,不確定性較高,碳價波動很大。而碳價波動性會影響投資者的投資決策:絕大多數投資者都是風險厭惡型,在投資收益相近的情況下,偏好收益波動性較小的投資項目,碳價波動幅度越小,投資者投資低碳技術和清潔項目的可能性就越大。

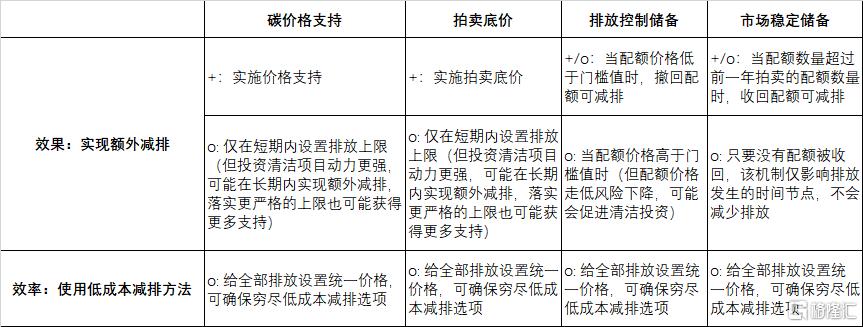

鑑於此OECD認為有價格穩定機制支持的ETS是更優選擇。提高ETS下碳價穩定性主要有直接和間接兩種方法。直接方法包括碳價格支持法(carbon price support)和拍賣底價法(auction reserve price),間接方法包括排放儲備控制法(emission containment reserve)和市場穩定儲備(market stability reserve)。

碳價格支持法是在ETS確定的碳價之上,再對排放徵收一個固定的排放税,以確定排放主體需支付的最低價格。對於排放主體而言,如果當前排放量低於政府設定的排放目標,ETS確定的碳價可能會跌至0,那麼碳價就是排放税;如果排放量已大於目標總量,碳價就是ETS許可價加上排放税。這一機制的效果取決於其適用範圍。相比之下,對ETS的全部排放類別均設置碳價格支持機制,且統一最低價格,效果更好。

拍賣底價法是通過在拍賣排放配額時設定最低價格的方式穩定碳價。如果競拍者的出價均低於最低價格,則不能交易任何配額。政府可以通過回購方式實現同樣效果,即當配額價格低於最低價格時,政府直接從市場回購配額。當拍賣底價法被應用於ETS全部排放類別時,其能實現的效果類似碳價格支持法。

排放控制儲備是當配額價格低於設定的門檻值時,從拍賣中撤回部分配額,並將其直接註銷。這也就意味着當配額價格下跌時,其供應就會收緊。這種方法其實類似拍賣底價法,只不過拍賣底價法是在價格低於底價時,直接取消全部交易,而排放控制儲備法只是撤銷部分配額。因此這種方法對於減排和提振碳價的效果均不如拍賣底價法。

市場穩定儲備指的是,當流通中的配額數量大於設定的門檻值(上限)時,將部分配額收回;當流通中的配額數量低於另一門檻值(下限)時,將此前收回的配額再釋放出來。前三個方法都是按照預先設定好的價格,以配額價格本身為對象進行調節,有助於穩定市場對碳價的預期,而市場穩定儲備法則是通過控制流通中配額的數量來調整其價格,無法幫助投資者形成價格預期。

對於一個從零開始建立ETS的國家,拍賣底價法在減排效果和效率上表現最佳。如果拍賣底價法被用於ETS全部排放類別,這意味着為全部配額設置了同樣價格,投資者有動力挖掘所有潛在減排路徑。而且一旦價格低於拍賣底價,市場馬上需要創造新的減排額度,減排效果立刻顯現。當碳價格支持法被應用於ETS全部排放類別時,其效果與拍賣底價法類似,但如果其僅適用於部分排放類別時,其效果不如拍賣底價法(四種機制效果比較見表1)。

表1 各種碳價格穩定機制的效果對比

注:+:能帶來額外效果(更好實現政策目標);o:無額外效果。

資料來源:OECD(2020),作者整理

相比碳税,有價格穩定機制支持的ETS可幫助投資者形成碳價逐年上漲的預期,有利於更好減排。投資者一般預期在碳税機制下的碳價更為穩定,但上述價格穩定機制可以大幅改變投資者對於ETS碳價的預期。如要實現《巴黎協定》目標,應引導投資者形成碳價逐年上漲的預期。事實上,在碳税機制下,未來政策變動是未知的。與之相對,一個逐年增長的拍賣底價將更有助於投資者形成對碳價逐年上漲的價格預期,中長期內有利於更好實現減排目標。

三、碳定價的國際協調

OECD指出,關於碳定價所有形式的國際協調都能帶來收益。收益反映在三方面:一是直接經濟收益,例如降低減排成本、緩解各國對本國競爭力的擔憂;二是環境收益,例如減少温室氣體和空氣污染物的排放;三是政治收益,例如向國內外利益相關者展現其應對氣候變化的決心。協調參與國越多、覆蓋排放部門越多,則收益越大。協調方法可歸納為以下兩類。

一是全球範圍內統一碳定價。各國影子碳價(指各國要實現減排目標所需要的碳價水平)差異很大,這意味着在全球或地區層面統一碳定價,可節約減排成本。針對同一減排目標,相比各國單邊行動,實施全球統一碳價可降低58%~63%的減排成本。區域內統一碳價也會帶來經濟效益,但不如全球協調的收益更大。

如直接統一碳定價難度較大,可嘗試先設置統一的最低碳價。統一最低碳價可以一方面促進各國碳價趨同,降低減排成本,提高經濟效率,形成更加公平的競爭環境,另一方面給各國留足政策空間,不妨礙其根據國內目標,設置更高的碳價。最低碳價可適用於各種碳定價機制,即使各國選擇的碳定價機制不同,也可以設置統一的最低碳價。

但統一碳價對各國帶來的直接經濟影響差異較大。如全球統一碳價,絕大多數國家都可從國際碳交易中直接獲益,獲益最大的是減排成本高的發達國家。以中國和印度為代表的新興市場經濟體可能無法獲得直接經濟收益:雖然出售配額將帶來更多收入,但全球統一碳價會抬高其國內碳價,降低碳密集行業的國際競爭力,導致貿易條件惡化,影響經濟收益。儘管如此,如將非直接經濟收益計算在內,包括更好的健康狀況和更低的長期氣候風險,統一碳價對所有國家都是有利的。

二是共同擴大碳定價覆蓋範圍。現存碳定價機制主要覆蓋電力和能源密集行業,這導致各國不同經濟部門之間實際碳價差異很大。OECD數據顯示,部分國家道路部門碳價可高達300歐元/噸二氧化碳,而建築部門的實際碳價則為零。如各國可將碳定價擴展至更多部門,例如交通和工業,則可統一不同經濟部門間的碳價,從整體上實現更低成本的減排。此外,還可將碳定價機制擴大至甲烷、二氧化氮等其他温室氣體,這些氣體短期內的減排潛力較大,有很多低成本的減排方法。研究表明,在全球範圍內將碳定價機制擴展至更多温室氣體,可使平均減排成本至多下降50%。

在缺少國際協調機制的情況下,各類防止碳泄露的政策工具均可發揮作用,其中碳邊境調節税(BCA)是最有效的工具,但在實踐中可能面臨諸多挑戰。其他工具還包括行業碳税豁免、ETS下無償分配排放配額等。但這些工具都不能完全消除碳泄露,始終是國際協調之外的次優選擇。與其他工具相比,BCA在降低碳泄露率方面的效果最好。在不同假設前提下,BCA可將碳泄漏率降低34%~51%,而無償分配排放配額僅能降低10%~15%,碳税豁免可降低7%~15%。雖然BCA會給聯盟內成員國帶來經濟收益,但會將減排成本轉嫁至聯盟外的國家,在實踐中面臨着一系列法律、操作和政治層面的挑戰,例如是否符合世貿組織規定、如何衡量碳含量以及是否會引發報復性行為。

除碳定價的國際協調外,各國還可通過逐步取消化石能源補貼(FFS)的方式加強減排協調。到2030年前在全球範圍內取消FFS,可使全球二氧化碳排放多下降1%~4%。但從經濟效益上看,俄羅斯等能源出口國恐難直接受益。原因是,多邊FFS協調將導致全球範圍內對化石能源的需求下降,能源價格也會隨之下跌,能源出口國的貿易條件將會惡化,抵消FFS改革所帶來的收益。

對於能源出口國所面臨的上述壓力,OECD認為這些國家應加強財政收入管理。面對未來化石能源收入下降以及更加不穩定等新情況,能源出口國可採取下列措施:一是建立穩定基金和儲蓄基金等短期穩定機制,以確保財政收入的可持續性;二是控制經常性支出,維持收支平衡,還可研究建立中期財政框架;三是更好管理公共投資,包括建立信息透明的項目管理機制,以選擇有利於本國實現低碳轉型和應對氣變風險的項目。

總體來看,OECD認為碳定價機制是實現全球氣候目標最重要的政策工具。碳税與ETS各具特點,如能對ETS輔以適當的價值穩定機制,ETS可能是更具優勢的碳定價方式。無論採取哪種碳定價方式,各國均可通過統一碳價格、擴大碳定價機制覆蓋範圍等方式加強國際協調,以更低成本實現減排目標。

More Content