今年2月初,因為疫情等多方面因素的刺激,中概教育股攀上了歷史的高點,但隨後很快就進入了一波猛烈又急促的回調週期。按年初高點來算,三大教育巨頭的股價都回調超過70%。

其中最大的原因是因為從年初至今,K12教育的政策風向持續趨嚴,線上線下的查處力度都在加大。5月,中央深改委在會議上通過了《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》,全面減壓作業總量、降低考試壓力。

緊接着6月,教育部就成立校外教育培訓監管司,進一步推動“雙減”落地,中概K12教育股也面臨着全線崩盤,同時帶崩了整個板塊。港股民辦學校代表天立教育,暴跌超75%,而其他市值更小的標的甚至有邁入“仙股”範疇的趨勢。

一個板塊在如此短的時間內直接猝死在整個中國股市上都實屬罕見,A股職教龍頭中公教育,股價直接遭到腰斬,跌幅達64%。

01

業績虧損,一字跌停

本來被K12中概教育股拖累的日子就已經很艱難了,如今更是雪上加霜。

7月15日,中公教育開盤後直接一字跌停,經歷了1分鐘不到的開板後,繼續封死跌停板,封死超過10萬手。

消息面上,7月14日晚間中公教育發佈2021年半年度業績預吿,預計半年度歸屬於上市公司股東的淨利潤為-1.5億至-5000萬元,每股收益為-0.0243至-0.0081元。

而放眼整個傳媒-文化傳媒行業的76家公司,截至目前已有25家公司發佈2021年半年度業績預吿。其中18家預喜,其歸母淨利潤均值為8269.86萬元。而中公教育預計歸母淨利潤中值為-1億元,低於行業平均水平,目前行業排名第21。

其業績虧損的主要原因有兩方面原因,一方面是2021年上半年多地省聯考出現提前了提前的趨勢。從往年來看省考多集中在4月左右,而今年包括四川、湖南、河南等多地都將考試時間提前至三月底,因此作為主營業務為考公的中公教育受到了業績提前放量的影響。

而另一方面,市場競爭危機加劇,2021年上半年在線教育發生60起融資事件,其中不乏與有中公教育主營相同的公司。主打職業教育考試服務的粉筆教育獲3.9億美元,截至去年8月,粉筆教育的付費用户超過580萬人;而服務大型企業,主營企業培訓教育的雲學堂也獲融1.9億美元。

因此為了增加競爭力,中公教育增加了研發、教學、市場以及OMO平台的投入,在保證原有業務不受到影響的同時,擴大市場佔有率,成本上升也導致了戰略性虧損的出現。

不過從中公教育近兩年的業績來看,上半年一直為業務的淡季期,公務員、教師筆試面試結束後,二季度很難出現新的業績增長點,2020年上半年歸母淨利潤虧損2.33億元,這樣來看2021年上半年的虧損在同比減少。

受多方面因素拖累,中公教育的股價確實跌得很慘,昨天收盤市值還有1000億,今天跌停之後已經來到“三位數”了。

02

股價慘遭腰斬

截至目前,中公教育今年內市值蒸發了超過1600億元,但股價遭到腰斬的邏輯也不全因為業績,也不乏交易層面上的波動。

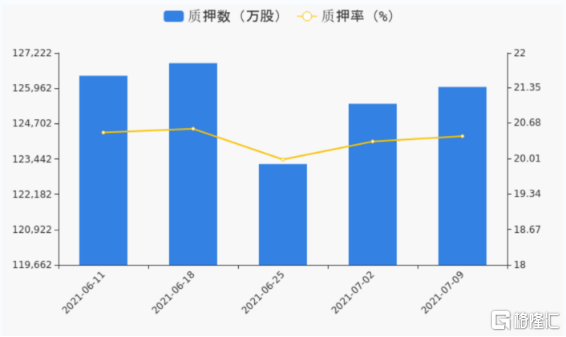

6月15日中公教育發佈公吿稱,前十大股東王振東於2021年3月將600萬股進行補充質押,質押股數佔所持公司股份的0.63%,佔公司總股本的0.10%,本次質押股票市值約為1.78億元。

截至目前,中公教育累計質押12.6億股,其中限售股份8.37億股,按照9日的收盤價18元計算,質押市值約為231億元,質押比例為20.43%。這背後存在着不小的變相套現、掏空公司的隱患。

另一方面,實控人魯忠芳與其子李永新的持股比例近60%,公司前三大股東持股比例超過75%。而公司將於2022年1月31日的鉅額股本解禁,預計解禁值達36.98億股,佔總股本比例的59.97%,鉅額解禁盤下的市場避險預期一致且強烈。

大股東的退卻和鉅額的股權解禁加劇了市場對中公教育風險的擔憂。

股價慘遭腰斬的另一個原因還是因為去年的股價走勢太漂亮了,衝的有點過頭了。從2020年2月到11月,中公教育的股價一路高歌,從14元攀上43元,飛漲了182%。

滾動市盈率更是一度超過了200倍,即使以每年30%的複合增速,仍需兩年以上的時間才能消化相關估值,而經過本輪深度回調以後,如今滾動市盈率已經回到了45倍左右的數值,目前這個估值會賦予中公教育的估值良好的性價比,看來是屬於“跌跌更健康”了。

不過這條賽道的成色到底如何呢?

03

賽道增速穩定

根據發佈的中國公務員招錄人數等數據來看,2021年中國公務員招考職位數量達1.32萬個,與2020年的1.38萬個保持在同一水準。而2021年中國公務員招錄人數達2.57萬人,相較2020年增加了0.16萬人,同比增長6.6%。

與此同時應屆畢業生人數的年年攀高也刺激着“考公熱潮”的延續,2020年中國普通本專科畢業生人數達797.2萬人,比2019年增加了38.7萬人,同比增長5.1%;2020年中國公務員參考人數為96.5萬人,比2019年增加了4.5萬人,同比增長4.9%。

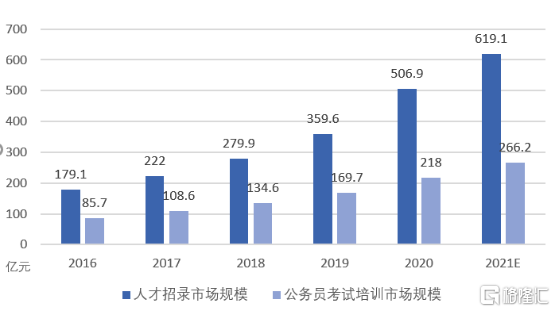

考公競爭和壓力的增加也在進一波刺激培訓行業的發展。據統計,2016-2018年中國人才招錄考試市場規模同比增速均在24%以上,這一增速還在繼續增加,2019年增速為28.47%,也許是受到疫情的刺激,2020年的增速為40.96%,達到了506億元。

而根據人才招錄考試市場規模的同比增長率可以估算出,中國2016-2019年的公務員考試培訓市場規模分別為85.7億元、108.6億元、134.6億元、169.7億元。2020年提升至218億元。按照這個趨勢來看,2021年能達到266.2億元,保持着高速增長的態勢。

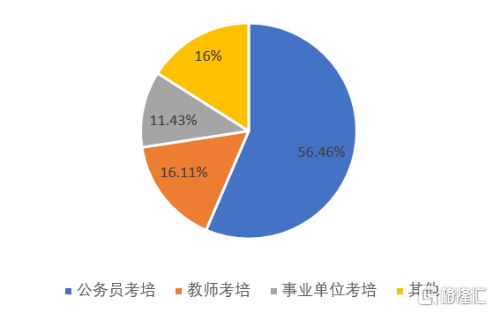

從中公教育的營收佔比來看,2020年公務員考培營收達62億元,佔總營收的56.46%,同比增長24.22%;教師培訓佔營收16.11%,同比減少23.51%;事業單位考培佔比11.43%。從這個趨勢來看,中公的發展規劃正契合這一穩定增長的賽道,且從長期來看,考公仍是市場的剛需。

而為了解決2021屆909萬高校畢業生的就業問題,少數省市也積極響應,在公務員事業單位招錄上發佈了顛覆性的政策——“一次考試,兩次錄用”。例如廣東省,只要報考2021廣東選調生的廣州的職位,如果未被錄用,可以直接去事業單位工作,免筆試和麪試。未來在國考中或許也會增加這樣的機會。

04

總結

2020年疫情期間,人們重新感受到了工作穩定的公務員、編制崗位和事業單位的“真香”!也進而刺激市場重現了一波“考公”狂潮,再加上宅家經濟和整個在線教育的雙重刺激,中公教育站上了歷史的高點。

但需要明白的是,公務員和教師的考培仍是一個增速穩定的存量市場,業績上來看也僅僅是隨着淡季和旺季進行週期的更替,很難再出現爆發式的增長。而目前現在整個教育板塊的遇冷,中公教育應該在短期內應該很難在嚴冬中站起來了。

More Content