今日早盤,順豐大漲8個點,一度逼近漲停。隨後衝高回落,截止收盤漲逾4%。

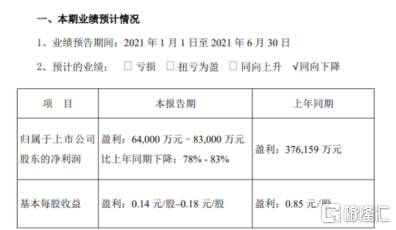

昨晚,順豐控股發佈了2021年半年度業績預吿。公吿顯示,公司預計歸母淨利潤為6.4-8.3億元,同比下降78%-83%。雖然業績下滑嚴重,但與一季度鉅虧了快10億相比,二季度業績可謂是扭虧為盈的利好,因此也直接刺激了今日股價的暴漲反彈。

不過相比去年順豐股價翻倍的強勢,今年以來,順豐的股價已經跌的一塌糊塗。股價從2月高點的124.37元/股,至5月最低的60.61元/股,直接腰斬,市值蒸發近3000億元。近兩個月以來雖有小幅震盪調整,但股價距高點仍跌逾40%。

那麼如今的反彈到底是曇花一現還是拐點將至?

01 扭虧為盈,業績翻盤

從順豐昨晚披露的半年度業績報吿上看,二季度的業績翻盤明顯。

公吿顯示,順豐預計2021年上半年歸母淨利潤為6.4億元至8.3億元。其中第二季度預計淨利潤為16.29億元至18.19億元。

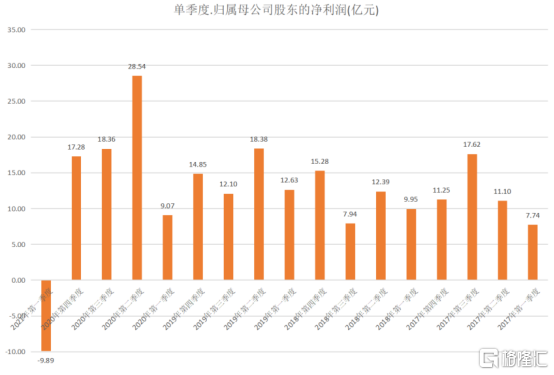

此前,一季度爆虧10個億是順豐自2017年上市以來的第一次虧損,與2020年歸母淨利潤73.26億元,同比增長26.39%的好成績亦形成了鮮明的對比,因此公司股價一度跌停,市場情緒十分悲觀,如今二季度的業績自然也成為市場格外擔憂和關注的焦點。

如今謎底揭曉,二季度相比一季度環比明顯提高,成功扭虧為盈。

而業績好轉的原因,主要是由於順豐持續審視各業務線的資源投放,加強了資源整合優化,使部分產能瓶頸得到緩解,資源利用率、營運效能等環比穩步回升,加上第二季度生鮮時令旺季的助推,盈利性較好的時效快遞業務量環比明顯回升。

不過需要注意的是,雖然二季度淨利環比大增,但同比的增速卻明顯下滑。2020年上半年,順豐歸母淨利潤為28.54億元,同比下滑近40%,不僅如此,與去年三季度的18.36億和四季度的17.28億都有明顯差距。對比此前單季度盈利數據可知,中報是全年業績最好的時間,可見2021年順豐的業績並不樂觀。

此前,在順豐一季度業績説明會上,董事長王衞就提到,順豐二季度肯定不會再虧,但全年利潤還不能回到去年同期水平;同時順豐願意調低1-2年利潤率預期去換未來的長期競爭力。

意思是,即使不虧損,近兩年順豐的業績都會面臨強大壓力,甚至負增長。

也就是説支撐順豐股價的業績高增速邏輯,變了。

02 陷入困境的順豐

從順豐的主營業務構成可以看出,公司兩大盈利來源分別是時效件和電商(經濟)件。

時效商務件作為順豐的招牌,一直是主要增長貢獻點。此前的邏輯是隨着中國GDP體量的上升,商務運送的需求自然也會猛增。然而從順豐2017年以來的年報看,商務速運件的毛利率是不斷下滑的。

不僅毛利率下降,增長邏輯也變了。據2020年順豐年報,2020年順豐營收超過1500億,其中活躍企業客户達150萬,佔公司業務量將近一半。不過這些客户的需求大多在時效件方面,多數是發票、合同等紙質材料的郵寄。

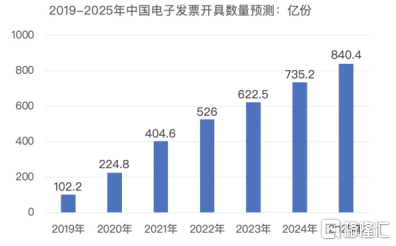

然而電子合同卻橫空出世。

2021年中國增值税專票電子化進入實質性推進階段,國內迎來了真正意義上的電子發票元年。雖然紙質合同不會消失,但未來五年紙質票證會肉眼可見的迅速減少,對於順豐這樣的商務業務來講,未來的增長邏輯無疑是一記重創。

雖然目前來看,對順豐的業務擠壓仍非常有限,但是估值的邏輯卻被打破了。

另一邊,價格戰火熱的電商件更是不樂觀。

過去幾年電商市場的快速崛起,以及通達系的低價物流模式早就給順豐在電商件方面帶來了巨大壓力。還記得2013年的雙十一,順豐推出“電商特惠”,同城件首重價格降幅為33%,省內件降價幅度為40%,省外件降價幅度最高更是在50%以上。結果訂單量大增,但利潤的大幅下跌。數據顯示,2014年順豐的年淨利潤比2013年下降了8.6億元,最終承受不了的順豐直接叫停了“電商特惠”。

然而歷史總是相似的。

近年來,為維持營收的高增,順豐再次選擇了通過電商件跑量。近兩年電商飛快攻佔下沉市場,隨着網購滲透率不斷提升、下沉市場潛力釋放、直播電商等新增長點,電商件成為目前快遞業務量的重要來源,然而這也是順豐最為弱勢的價格競爭戰。

2020年,極兔攪亂了快遞江湖。不僅先後接入了拼多多、噹噹網、蘇寧、有贊等十一家電商平台,日單量迅速增長到2000萬,秒殺一眾傳統玩家,更有90%以上的單量來自於拼多多,要知道2020年,拼多多全年訂單數已達383億筆,日均包裹數超過7000萬個。

拼多多和極兔的出現讓大家發現原來下沉市場有如此大的潛力,因此價格戰也進入了白熱化階段,攪亂和加速了整個快遞行業的分化和競爭。對此亂象,監管層迅速出手,並出台了一系列舉措。

2021年4月,極兔、百世因“低價傾銷”被義烏郵政管理局處罰更是把快遞價格戰推向了輿論的中心。

雖然監管層對快遞行業的價格戰叫停,但從數據上看,行業內卷仍在加重。

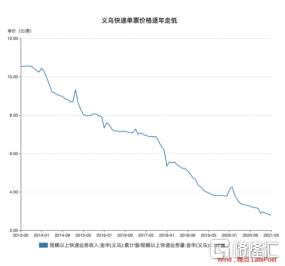

以5月經營簡報為例,順豐控股當月單票收入為 15.59元/票,而在今年1月份,順豐控股單票收入還在17.26元,也就是説同比大幅下滑了 13.44%。而其他快遞情況也不容樂觀,申通快遞單票收入2.07元/票,同比下降 2.36%; 圓通速遞單票收入為2.04元/票,同比下降2.45%;韻達股份單票收入為2.02元/票,同比下降 0.98%。

層層碾壓之下,順豐業績增速下滑已是必然。

03 本末倒置了嗎

那麼順豐到底在忙什麼?或許是自救吧。

早在2018年,順豐年度淨利就首次出現了下滑,當年度淨利潤為45.56億元,比上年同期下滑4.57%。對此順豐的解釋是,一方面受到成本上漲的影響,另一方面由於公司主動應對市場需求,對新業務進行了開拓性投入,以擴展多元化的物流服務。

這麼多年過去了,順豐對新業務的部署仍未停止。在多元化業務佈局方面,順豐仍在投入大量資源和精力,如同城配送、冷鏈、醫藥、供應鏈和無人售貨等各個領域,試圖走出成長的第二曲線。

然而從現在的收入構成上來看,這些多元化的業務至今沒能成為重要的支撐點,反而增加了資本投入和研發投入,對公司業績的增長產生極大影響。

今年年初,順豐發佈了一則擬募資220億元的定增公吿,資金的主要用途包括鄂州機場、數字化供應鏈建設等項目。而這個定增計劃是上市以來最大的一次,目的是打造全球化數字供應鏈等。

當天,順豐還宣佈,擬收購聯交所主板上市公司嘉裏物流(00636.HK)9.31億股股份(約佔已發行股本的51.8%和全面攤薄股本的51.5%)及註銷嘉裏物流購股權持有人持有的代表嘉裏物流於最終截止日未行使購股權數量的51.8%的購股權,交易總對價約為175.55億港幣。

可見去年在資本市場的強勢和底氣,都讓順豐用在了新業務佈局和進軍數字化供應鏈方向上,如此大手筆的消耗,也是導致一季度業績暴雷的原因之一。

在當今電商快遞需求旺盛,下沉市場的經濟增長和需求更快的情況下,傳統快遞業務競爭已十分激烈,順豐卻本末倒置。本身優勢並不明顯,再加上選擇投入和風險都較大的新型業務,業績承壓,自然會被市場拋棄。

04 尾聲

此前,順豐一直向外界宣揚“做的不僅僅是一家物流公司”,希望有着更高的發展和估值空間。然而從此前腰斬的股價上看,顯然沒有成功。

從當前估值上看,順豐目前仍處高位。結合順豐自己所説的近兩年業績情況並不樂觀的表述,短期內可能仍有一定的下跌空間,利空並未出盡。

當然面對困境的不止順豐一個,通達系等快遞公司的發展也並不明朗。今年以來,幾乎所有快遞公司的股價都在接連回撤。可見,雖然物流行業當前欣欣向榮,但快遞公司未來發展都缺乏了想象空間,估值都在承壓。

因此,選擇快遞的投資者們要有一定心理準備。

More Content