本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、張陳

導讀

年初以來,我們就一直強調對全年出口的相對樂觀判斷,未來的下行排除基數,斜率也會較緩。供給替代走弱、訂單迴流節奏不會很快,外需韌性可持續。6月出口繼續超市場預期,與全球疫情走勢有關。疫情和運力可能帶來短期擾動,但發達經濟體復甦、海內外消費品價差、全球產業鏈修復仍會對出口帶來支撐。未來出口的實際動力大概率是緩退潮。

摘要

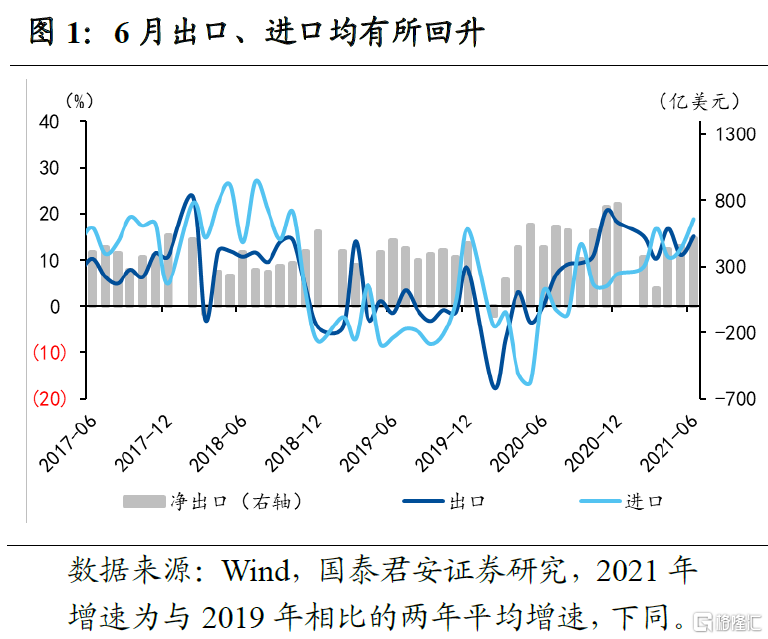

6月按美元計中國出口同比增速回升至32.2%,兩年複合增速有所回升,高於市場預期。出口強於預期與全球疫情走勢有密切關係:

1、一方面,廣深疫情對我國出口的負面影響低於預期。

2、另一方面,全球疫情的反覆也帶動防疫物資出口強於預期。

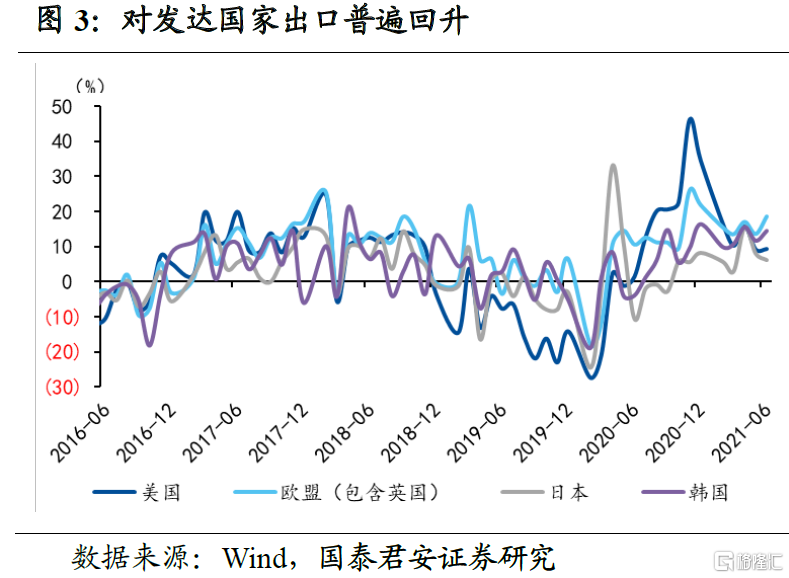

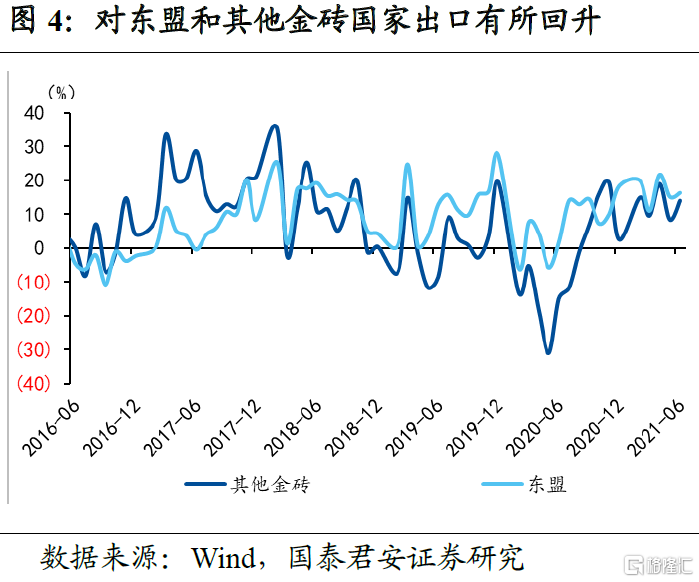

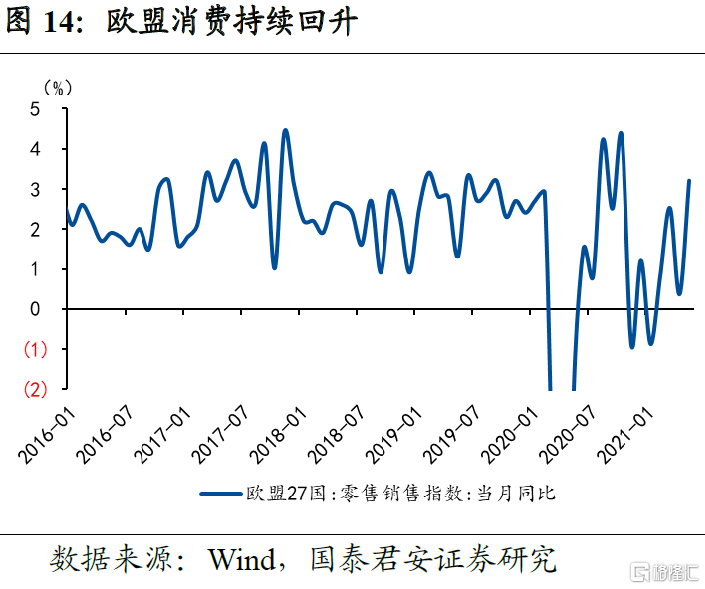

分國家與地區來看,歐盟消費修復帶來出口貢獻明顯提升,東盟疫情擾動造成內部分化,對美增速持平。

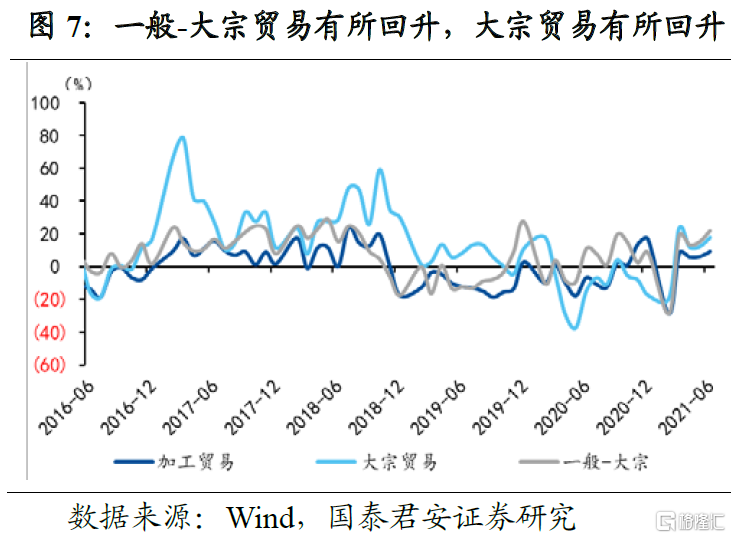

從產品結構角度來看,防疫物資貢獻擡升,地產後週期有韌性,消費品回升,週期品平穩增加。分國家與地區來看,各國普遍提升,對美進口明顯提高,東盟進口內部分化。

6月進口同比增速爲36.7%,與19年相比兩年平均增速爲18.8%,較5月上升6.4個百分點,進口表現超市場預期:

1、一方面源於大宗商品價格超預期,6月PPI雖有所回落,但回落幅度弱於市場預期。

2、另一方面,相較於生產端弱於季節性的表現,進口數量反映的進口需求並不弱,需求端強於市場預期。

大宗價格漲幅收窄,國內生產雖弱於季節性,但需求端仍較平穩,大宗原料、消費品、機電進口數量多數提升。

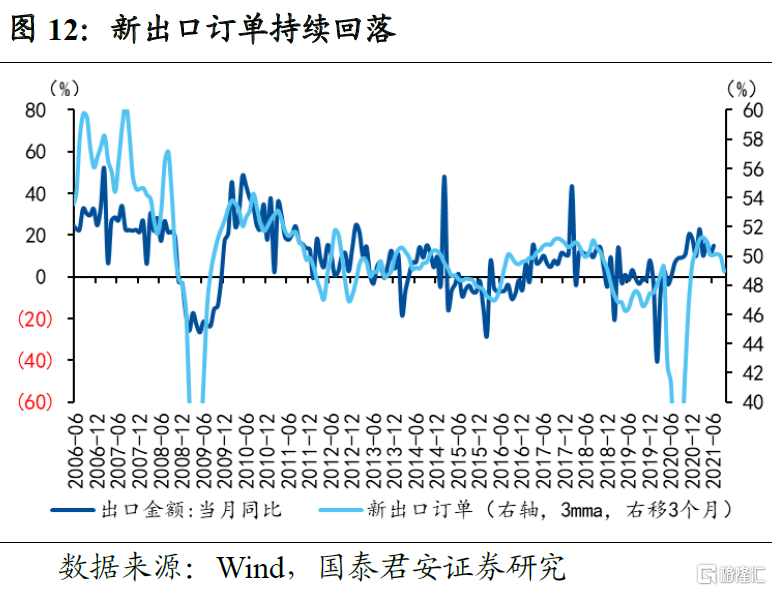

展望後續,進入7月後高基數效應開始顯現,出口表觀大概率會出現回落,考慮全球PMI有見頂跡象,國內PMI出口新訂單已經有向下趨勢,出口的實際動能未來應該是趨弱的,但實際動力的走弱大概率會偏緩。緩退潮的原因主要有兩點:

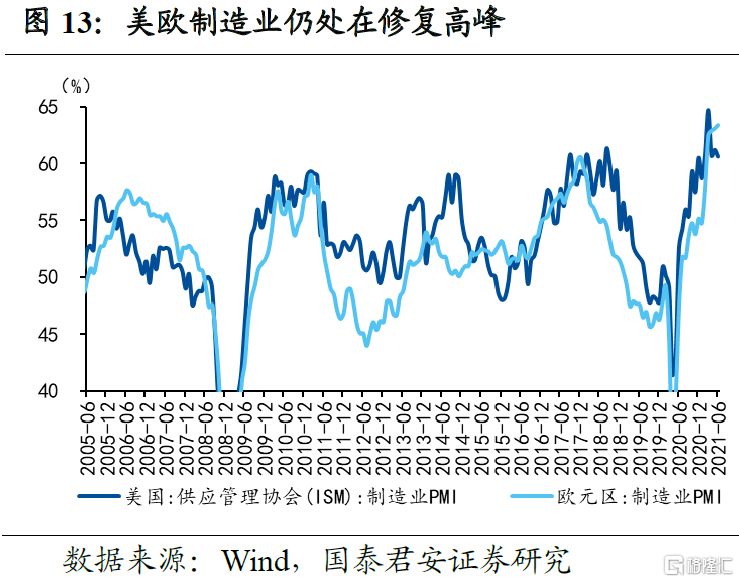

1、核心原因是全球貿易仍然處在恢復過程中,消費品歐盟接力美國,機電產品受益產業鏈修復。從消費品角度來看,歐盟消費仍處於持續修復的過程中,國內海外價差也會對消費品持續帶來支撐。從週期品和工業品角度來看,全球產業鏈修復,資本開支上行,對我國週期品、中間品以及機電產品出口將帶來新的支持。

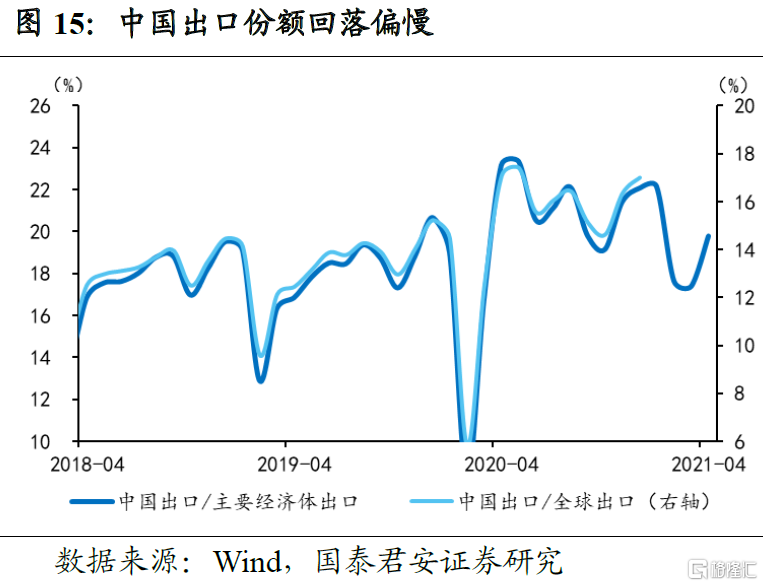

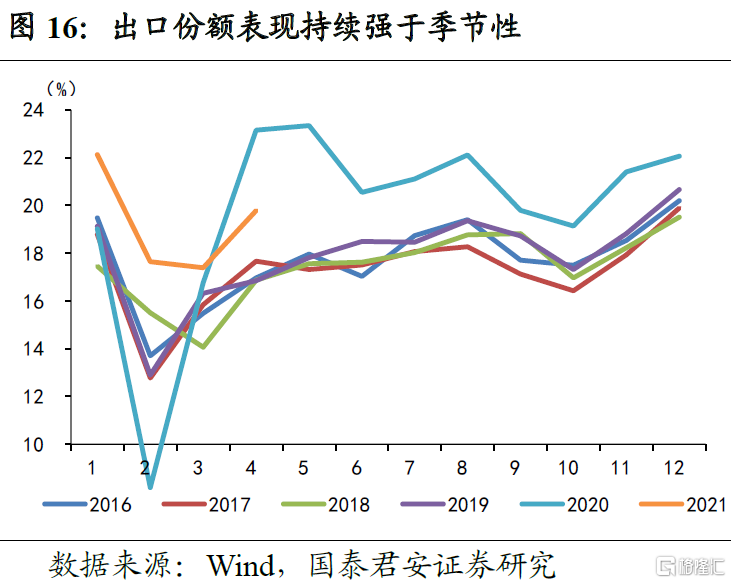

2、其次,出口份額的搶佔在疫情尾部風險下依然有支撐。短期來看,新興經濟體的疫情反覆,對我國供給替代作用反而增強。歐美經濟體疫情尾部風險,帶來我國出口份額去化“謹慎”傾向。

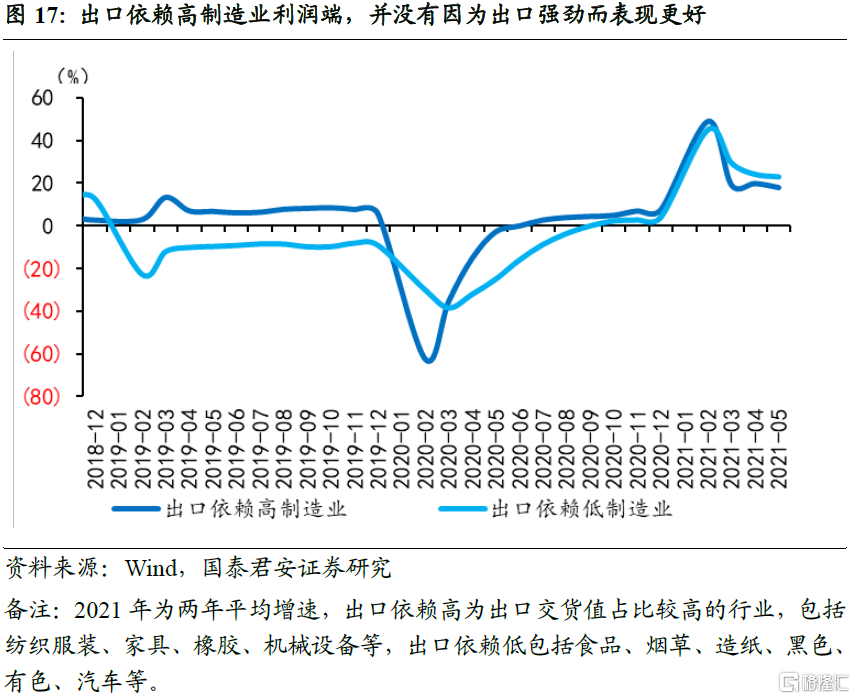

出口超預期對基本面帶來支撐,看似與政策端轉鬆有矛盾,實則不然。首先,我們發現出口強並沒有帶來企業盈利強。在上半年匯率持續提升的背景下,高出口並沒有完全轉化爲高盈利,工業企業中出口依賴高行業利潤增速,反而弱於出口依賴低行業,核心是匯率升值以及上遊漲價的影響。經濟基本面在年底有壓力,大概率將主要源自地產端。政策對於當前經濟趨弱的提前對衝,核心考量是企業的融資需求偏弱、中小“部分”恢復緩慢甚至惡化之下的就業約束。

正文

1. 疫情再起波瀾,出口強勁反彈

6月按美元計中國出口同比增速回升至32.2%,高於市場預期,以2019年兩年符合增速來考慮,6月出口複合增速爲15.1%,高景氣反彈。出口強於預期與全球疫情走勢有密切關係,一方面,廣深疫情對我國出口的負面影響低於預期,另一方面,全球疫情的反覆也帶動防疫物資出口強於預期。兩點原因相對而言都屬於短期因素。

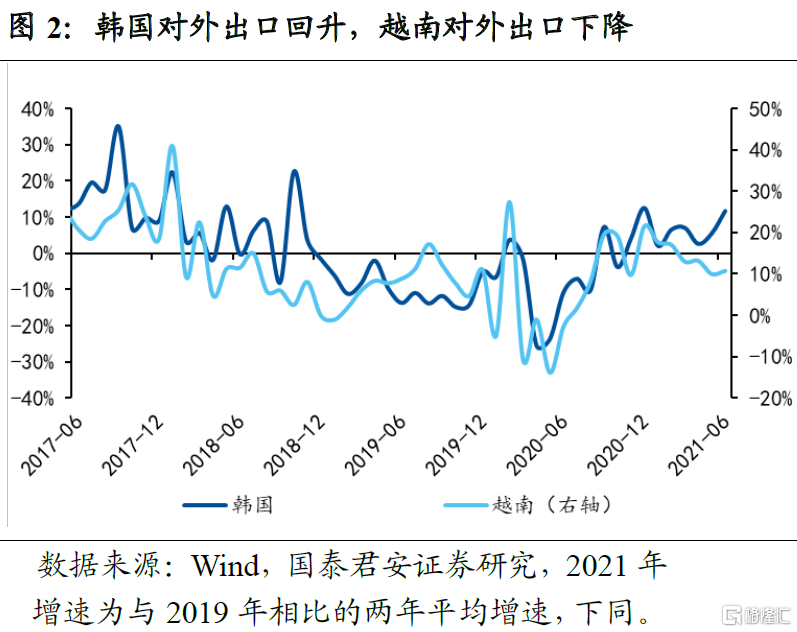

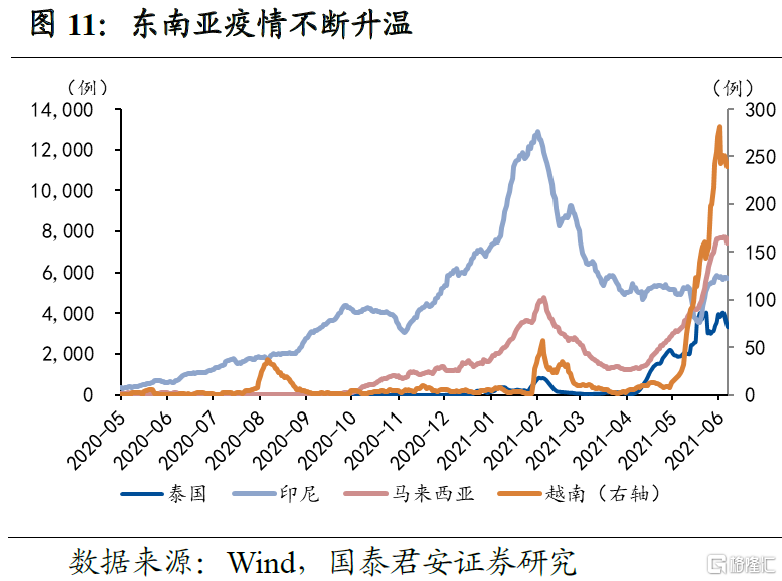

分國家與地區來看,歐盟貢獻明顯提升,東盟內部分化,對美增速持平。從兩年平均增速角度,除對日本、印度增速有所回落之外,對主要經濟體出口增速普遍回升,其中歐盟、其他金磚國家出口增速上升較多,對歐盟上升5個百分點至18.6%,其他金磚上升5.6個百分點至14%,對東盟小幅提高,對美國增速基本持平。美國消費增速觸頂之後,對美出口可能難有進一步大幅提高,但歐盟近期零售增速仍處於持續修復狀態,而東南亞國家受疫情反覆的影響,供需兩端均有所走弱,其中生產端走弱可能抑制了我國對東盟的出口,其中疫情較嚴重的泰國、印尼,出口增速均有明顯回落。

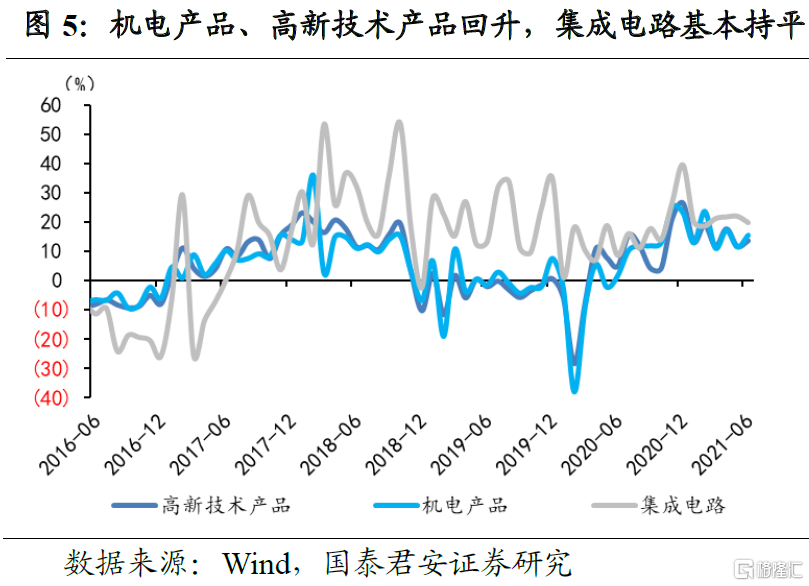

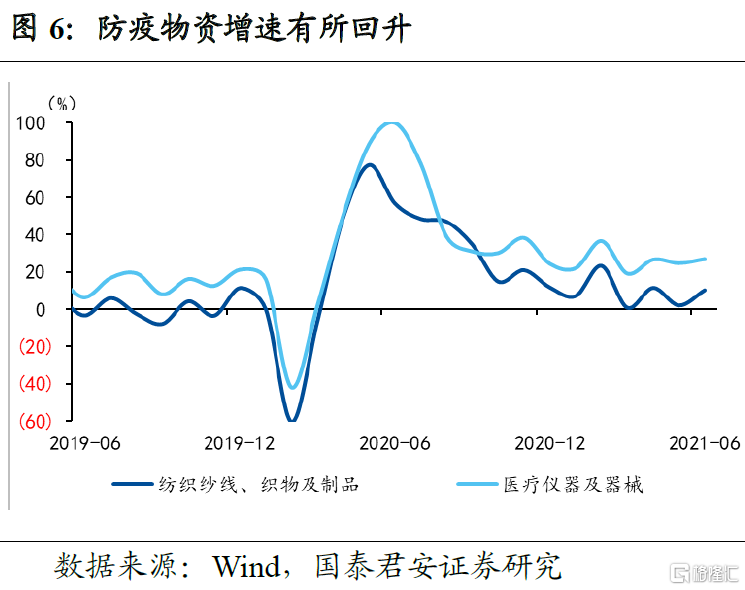

從產品結構角度來看,防疫物資貢獻擡升,地產後週期有韌性,消費品回升,週期品平穩增加。從大類來看,防疫物資、機電產品出口增速明顯回升,防疫物資回升與全球疫情反覆有一定關係,機電產品則受益於全球產業鏈的恢復,若扣除防疫物資,出口增速較5月仍有明顯提升。從細分品類來看,地產後週期走勢分化,整體延續提升,其中傢俱明顯提高,燈具小幅回落;消費品表現好於上月,汽車高位持平,汽車零配件增速明顯提高,箱包、服裝亦有小幅提升。週期品景氣度回升,成品油、塑料製品、鋁材增速均有所提高。

2. 價格支撐、需求提升,進口景氣度提高

6月進口同比增速爲36.7%,與19年相比兩年平均增速爲18.8%,較5月上升6.4個百分點,進口表現超市場預期。進口超預期一方面源於大宗商品價格超預期,6月PPI雖有所回落,但回落幅度弱於市場預期。

分國家與地區來看,各國普遍提升,從美進口明顯提高,東盟進口內部分化。從兩年平均增速角度,對主要經濟體美國、歐盟、東盟、金磚國家普遍提升,其中對美國進口增速上升幅度較大,較5月提升13.5個百分點至23.8%,對歐盟、東盟、其他金磚也有所提升,其中東盟內部走勢有所分化,受疫情馬來西亞、泰國進口增速明顯弱於東盟其他國家。

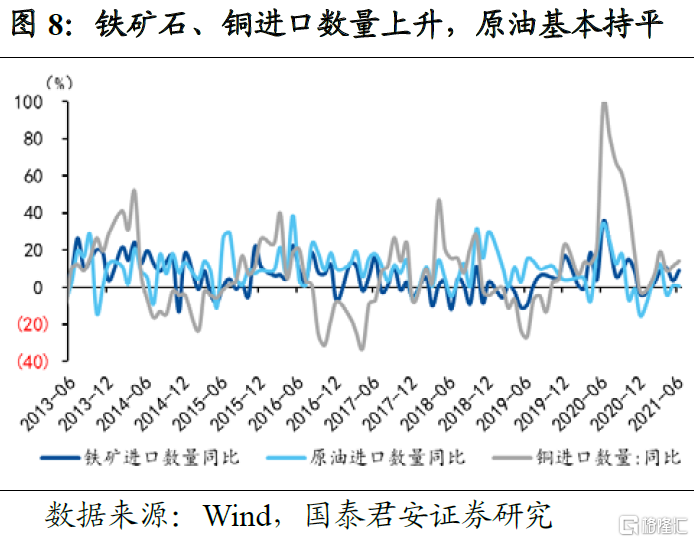

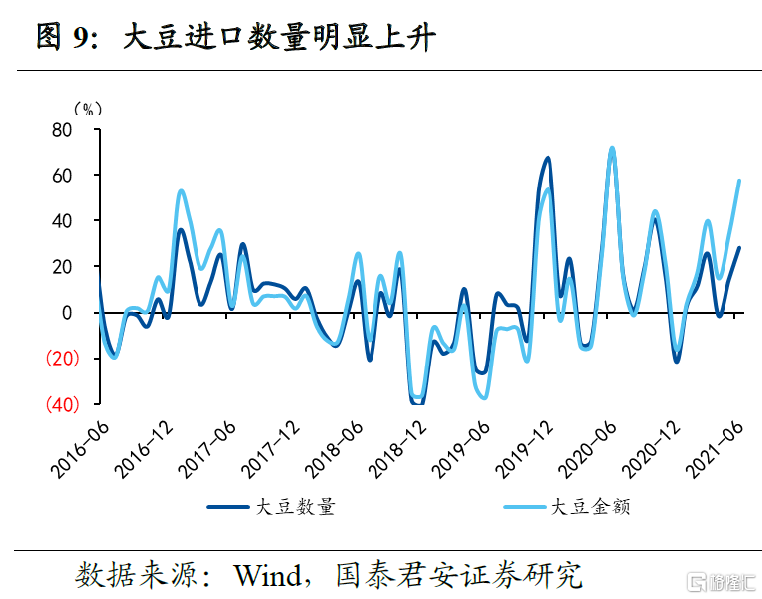

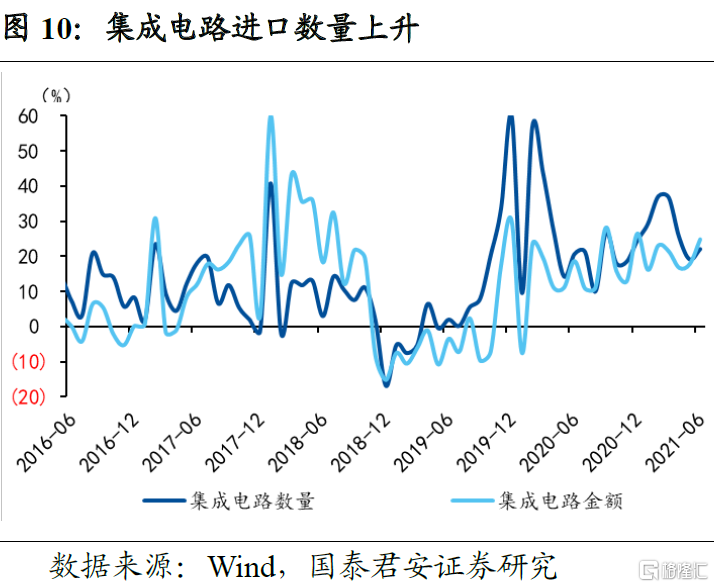

大宗價格漲幅收窄,國內生產雖弱於季節性,但需求端仍較平穩,大宗原料、消費品、機電進口數量多數提升。大宗商品方面,原油進口數量回落0.2個百分點至0.7%,鐵礦石提高5.5個百分點至9.1%,銅提升2.7個百分點至13.9%,大宗價格漲幅有所收窄,大宗價格對進口的影響表現在兩方面,其一是價格回落對進口支撐減弱,其二是價格對進口需求的抑制減弱,進口數量將有所反彈。農產品方面,大豆進口數量提升14個百分點至28.3%。消費品方面,汽車進口提升9個百分點至9%。機電產品與高技術產品進口金額也有明顯提升。

3. 疫情、運力擾動無礙,出口即將進入“基數拖累區”

6月出口再度回升,在進口超預期的情況下,貿易順差創年內單月新高,表明出口端仍延續強勢表現。展望未來,全球PMI有見頂跡象,同時國內PMI新訂單回落趨勢漸漸產生,這些都意味着未來出口的大方向是趨弱的,但是一如我們年初的判斷,出口會下行,但實際動力的走弱可能會比較緩和,不存在失速風險。

即將進入基數效應階段,表觀數字大概率會開始回落,而且不排除運力緊張、疫情擾動帶來的出口短期回落。印度疫情雖然回落,但後遺症是帶來了變種病毒傳播的風險,在6月進出口數據中已經有部分體現,東盟內部進出口有所分化,對疫情較嚴重東南亞國家出口表現相對較弱,其原因在於新興經濟體不得不採取一定的管控措施,導致生產受抑制。除此之外,海運價格高、效率低的狀態仍在延續,運力高度緊張可能也會帶來出口的短期幹擾。

但是,全球貿易仍然處在恢復過程中,目前的出口反彈仍然帶有全球共振跡象。消費品歐盟接力美國,機電產品受益產業鏈修復。從消費品角度來看,美國耐用品和非耐用品消費近幾個月確實處於走平的狀態,美國復甦將逐步從商品消費轉向服務消費,對美出口增速也似乎基本觸頂,但兩國消費品價格差異仍然是支撐出口動能延續的重要力量。除此之外,歐盟消費仍處於持續修復的過程中。從週期品和工業品角度來看,全球產業鏈修復,資本開支上行,對我國週期品、中間品以及機電產品出口將帶來新的支撐,近兩個月出口數據中我們已經看到週期品中塑料製品、成品油、汽車零部件對出口的拉動作用已經有明顯擡升。

出口份額也不會快速回落,核心是疫情尾部風險影響。短期來看,新興經濟體的疫情反覆,使我國對新興經濟體供給替代作用反而增強的。近期歐盟、美國等經濟體均有不同程度疫情反覆,英國尤其明顯,在此情況下,我國訂單迴流的傾向會更加審慎,疫情的反覆對於發揮我國產業鏈安全優勢帶來催化作用,從而持續擠出部分海外廠商訂單。數據上來看,我國出口佔主要經濟體出口比例今年以來並沒有出現持續大幅下行,4月最新數據顯示該比例仍明顯高於疫情之前同期水平。

出口超預期,基本面偏強,看似與政策端轉鬆有矛盾,實則不然。首先,出口強並沒有帶來企業盈利強,與政策端轉鬆並不矛盾。在上半年匯率持續提升的情況下,高出口並沒有完全轉化爲高盈利,工業企業中出口依賴高行業利潤增速,反而弱於出口依賴低行業,與疫情前是相反的。然後,經濟基本面在年底有壓力,目前來看,更大概率將源自於地產端,政策對於當前經濟趨弱的提前對衝,核心是企業的融資需求偏弱、中小“部分”恢復緩慢甚至惡化。我們理解經濟的趨緩,一是消費復甦慢、二是碳中和的限產與成本,這兩者是年初沒有預料的,而出口的回落、地產的向下、基建弱反彈,對上述三者的預期一定程度都存在。因此往後看,出口對企業的負面拖累,核心還要看匯率因素,但這一因素的衝擊在下半年大概率會弱化,出口緩退潮之下,基建回暖的速度部分取決於地產投資節奏。

4. 風險提示

全球疫情發生反覆;全球經濟復甦不及預期

More Content