導語:中國進入消費大崛起時代,將孕育一批千億甚至萬億市值的超級公司。

中高端服飾領域需要具備國際影響力的超級公司

2021年,中國經濟在穩健的財政和貨幣政策護航下全球“一枝獨秀”。中國銀行研究院預計全年GDP增長8.8%左右,內需對中國經濟支撐作用將進一步提高。伴隨疫苗接種範圍的擴大以及外部政策環境的支持,預計全年消費增長14.6%左右。

參考2020年消費總額數據,預計2021年社會消費品零售總額可達449,210億元,佔GDP總值比重進一步加大,中國消費空前崛起,消費類企業已經迎來絕佳的歷史機遇。

在眾多的消費品類中,服裝鞋帽類增勢強勁。國家統計局數據顯示,2021年1-5月,社會消費品零售總額17.4 萬億元,累計同比上升25.7%,其中服裝鞋帽類商品零售額累計上升39.1%,居於板塊前列。如果消費品類公司將出現新的千億級企業,那麼服飾領域必定不會缺席。

事實上,不久前發佈的《紡織行業“十四五”發展綱要》已經明確提出2035年遠景目標,要形成一批對全球時尚發展具有引領力、創造力和貢獻力的知名品牌,躋身世界品牌第一梯隊的製造品牌規模進一步擴大。實現百億以上品牌價值企業數超過40家,重點集羣區域品牌影響力持續提升。

縱觀國內外服飾行業競爭歷史,能夠走出來的主要有三大類企業:功能性服飾龍頭、平價快時尚品牌、以及高端/奢侈品牌。

功能性服飾具備較高的研發壁壘,頭部企業憑藉技術優勢和品牌力可持續搶佔客户,代表有NIKE、安踏、波司登等;快時尚品牌高週轉快更新,海量SKU也能持續吸引大眾消費者關注,ZARA、以及國內新鋭SHEIN可為典範;高端品牌滿足小眾需求,享受極高的品牌溢價,Gucci 、Burberry 、Valentino等眾多國際品牌在全球範圍內攻城略地,中國卻在該領域缺乏話語權,不僅失去了一塊豐厚的利潤蛋糕,也明顯與市場行情和行業倡導相悖。

中國高端品牌領域迫切需要有出現具備國際影響力的超級公司,這是市場經濟的導向也是國家文化軟實力競爭以及輸出的要求。

這樣的背景之下,一家業績強勢的中高端女裝公司闖入筆者的視野。7月8日晚間,贏家時尚發佈中期盈喜公吿,預期上半年營收同比增長不少於50%,淨利同比增長不少於100%。公吿次日,贏家時尚盤中漲幅最高達13%,收報11港元,漲幅達10%。

公開資料顯示,贏家時尚成立於2007 年,專注中高端女裝市場,2014年公司成功登錄香港主板成為深圳首家上市的高端女裝公司。旗下擁有Koradior、La Koradior、Koradior elsewhere、NAERSI、NAERSILING、NEXY.CO、CADIDL、FUUNNY FEELLN八個自主品牌。公司多個品牌先後受邀登陸米蘭時裝週、紐約時裝週,在國內外具有較強的品牌知名度和國際影響力。

從公司定位和品牌影響力看,贏家時尚的角色恰好適應了市場和行業未來發展的要求,那麼它能夠成為中高端服飾行業的超級公司嗎?

基本面優質,中高端女裝龍頭兼具盈利能力和高成長性

贏家時尚是中高端女裝行業的“頭雁”,創始人金明在服裝和零售行業擁有數十年工作經驗,在其帶領下,公司上市後連續7年實現雙位數增長,營收規模由2013年的7.02億元增長到2020年的53.25億元。當前公司已形成“多品牌、全渠道、數字化”的發展格局,在多個維度上展現出可拓展空間和增長前景。

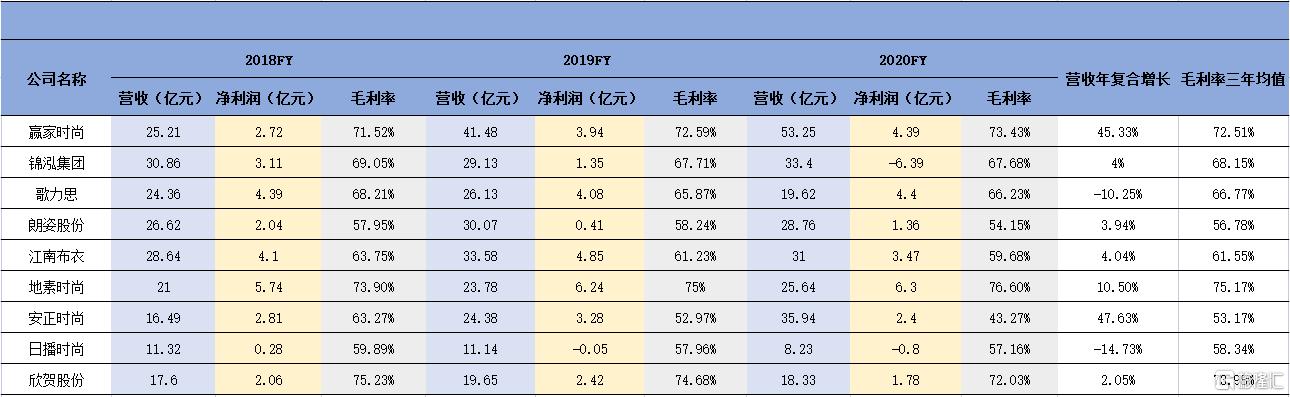

業績層面,2018-2020年,公司營收由25.21億元人民幣(單位下同)增至53.25億元,近三年營收年複合增長率45.33%。2018-2020年淨利潤由2.72億元提升至4.39億元,若不考慮股權激勵相關費用,2020年淨利潤可達約5.45億元,淨利年複合增長42.72%。

與同業公司相比,贏家時尚的營收規模和增速均處於行業領先水平,營收與淨利的一致高增長在疫情之下仍不減速,凸顯出公司強大的經營韌性。此外,得益於公司旗下產品較高的溢價能力,贏家時尚的毛利率始終保持在71%水平線以上,呈現逐年穩定增長態勢。出色的盈利能力和長期成長性奠定了贏家時尚的行業龍頭地位。

靚麗業績數據背後,公司“多品牌、全渠道、數字化”發展戰略起到支撐作用,令公司鞏固既有市場領地的同時,不斷挖掘出新的增長動能。

品牌端,通過內生孵化和外延收購併舉,公司逐步搭建多元化品牌矩陣,以滿足多樣場景下的女性中高端着裝需求。

公司兩大主品牌Koradior、NAERSI長期盤踞上海服裝行業協會通路的月度銷售前三名,2020年銷售收益均超12億元,在當前的國內中高端女裝行業中具有唯一性。新創品牌FUUNNY FEELLN肩負打開中端市場的重任,藉助渠道擴蘇擴張,2020年下半年增長近9倍,全年銷售規模接近5000萬元,品牌影響力逐漸成型,將為贏家時尚打開新的市場空間。

(來源:申萬宏源研究)

多個品牌的成功培育,意味着贏家時尚將享有不同品牌發展階段差異帶來的長期增長動能,激發成熟品牌增長活力的同時,藉助新品牌帶來的增量空間,持續增厚業績表現。隨着品牌孵化能力不斷成熟,可以看出贏家時尚正在向平台化架構的品牌管理公司轉變,公司成長天花板已經打開。

渠道端,公司堅定投入直營門店,加盟、電商及私域流量等渠道為補充,目前贏家時尚全渠道佈局已經成型,新興渠道的迅猛增長為線上線下的貫通提供保障,有效提升了公司運營效率。

截止2020年底,贏家時尚直營門店淨增165家達到1422家,成為業內直營門店數最多的公司,貢獻了全年業績的82%;電商渠道營收增長52.88%,達到6.12億元,新推出的EEKA時尚商城小程序,開放了庫存、會員、營銷資源等關鍵要素的共享機制,第一年已實現營收3267萬元。經銷商渠道在疫情影響下略有下滑但不具有持續性,隨着疫情有效防控,今年該渠道的表現將有效改善。

對中高端女裝客户羣體來説,消費體驗是驅動購買的重要一環,直營店的規模將直接影響到公司的行業競爭力,全渠道佈局將提升公司整體服務響應效率,帶動用户粘性提升和存貨週轉率降低。數據顯示,2020年底贏家時尚全國門店累積註冊會員人數達226萬,同比增長約16%,門店活躍會員人數達84.2萬,同比增長12.6%,同時推動贏家時尚存貨週轉天數進一步下降至170天,經營效率明顯改善。

數字端,公司的數字化應用已經覆蓋用户生命週期的各個環節。從數據資料精準用户畫像,賦能產品設計開發,到智能化中台系統和數據化供應鏈體系,實現底層商業資源的共享,降低各個品牌運營成本,保證產品品質和交付週期,產品投入市場後還可以根據全渠道數據反饋調整方向,改善經營費用和銷售效果。

精細化運營方式全面貼閤中高端女裝產品款式多、批量小、上市週期短的特點,賦能公司運營,鞏固品牌的競爭優勢。

總的來説,贏家時尚基本面優質,擁有強大的營收和利潤增長活力,公司通過高直營、全渠道、數字化的方式全面聯接消費者,在多品牌,多場合,多品類都有明顯的拓展空間和增長前景。值得注意的是,贏家時尚成熟且可複製的高效運營能與運動龍頭安踏存在相似之處,這將推動贏家時尚向平台化架構的品牌管理公司轉變,為公司未來的跨越式發展奠定基礎。

多重驅動因素顯現,贏家時尚亟待價值重估

通過上述分析,我們可以判斷贏家時尚是一隻績優龍頭股,但與此形成反差的是,資本市場並沒有給出與其優質業務表現和未來成長潛力相匹配的認可。

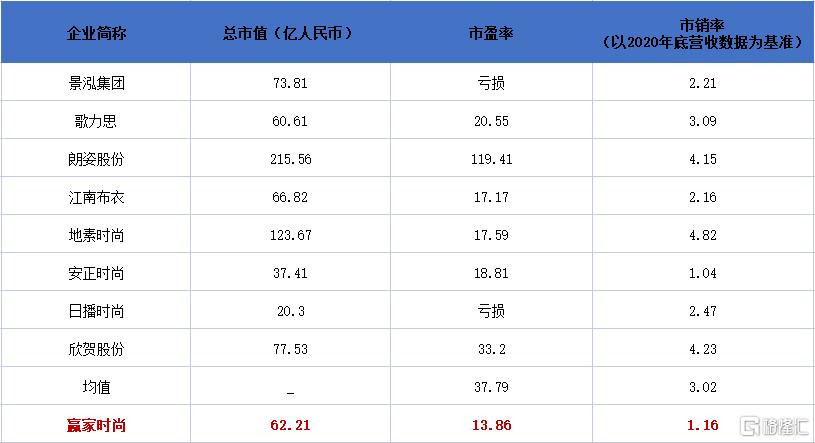

站在相對估值的角度,當前贏家時尚的總市值約74.73億港元(約62.21億人民幣),公司市盈率僅13.86倍,市銷率僅1.16倍,明顯低於可比中高端女裝賽道上市公司的平均估值水平。無論是行業還是企業自身角度,贏家時尚都存在低估的可能。此時必須思考公司是否陷入了“低估值陷阱”,即公司的估值水平已經被重新定義,但仍被過往的標準判斷企業價值。

從行業內部看,中高端女裝的賽道價值需要被重新認知。新零售和疫情影響下,用户的消費習慣出現不可逆的改變,消費升級,悦己消費等概念盛行,中高端女裝賽道對接的消費者天然對品質化、消費體驗、個性化以及文化認同有着直接要求,完全契合新的消費模式,也一定程度上形成進入壁壘,行業集中度相較其他女裝板塊更高。

與此同時,中國建設銀行和波士頓諮詢公司(BCG)發佈的數據顯示,預計2019-2023年中國高淨值人羣數量年複合增速約為8%,到2023年將增長至241萬人。國內高淨值人羣的增加將強化消費者的購買力,保障中高端女裝終端需求提升,延續行業景氣度。

從公司來看,贏家時尚行業保有量第一的直營門店數量優勢,以及初具規模的平台運營模式,具備更大的價值釋放潛力。由於中高端品牌定位,贏家時尚的消費者圈子本身就具有一定的文化認同和粉絲屬性,存在打造強大社羣文化的基礎,可以更高效地推進體驗式營銷及品牌輸出,在私域流量的打造上大有可為。

此外,需要注意到公司已經成功孵化8個自主品牌,或已初步掌握平台運營的祕鑰,這意味着公司可以通過自主創立或在市場尋覓合適標的等方式,迅速有效地切入更大的市場,持續驅動業績高速增長。隨着公司平台化運營模式的不斷成熟,其評估標準不應該單一地以傳統女裝的眼光去評判,需要充分考慮其平台化屬性。

從外部因素看,贏家時尚在資本市場的曝光度有待提升。相較其他可比公司均位於A股,贏家時尚較早地在港股主板上市,而受外部環境的波動性影響,近年港股新能源車、光伏、芯片、生物醫藥等享受國家政策紅利的板塊,短期成長彈性更高,搶奪了資本的關注。

而贏家時尚此前受限於股權集中問題並沒有被納入港股通,也一定程度上影響了自身的流動性。可喜的是,公司股權集中的問題目前已經妥善解決,作為港股市場中的優質中高端女裝標的,其大概率會被納入港股通,帶來更多的曝光度,增量資金以及更高流動性,公司或將迎來估值修復。

消費者和市場環境的演變,以及中高端女裝公司的自我進化帶動行業蝶變。早在2018年國內中高端女裝市場規模就已經達到約2,777.46億元,且整體增長趨勢快於整個女裝行業,能在劇烈的市場變化中依舊穩立潮頭,中高端女裝龍頭的價值亟待重估。

結尾部分

快節奏的現代生活方式下,不必開口就能傳遞個性追求和情緒暗號的服飾,實質上已經成為心理上的剛需產品。

消費大崛起時代,服裝行業百花齊放。運動服飾龍頭安踏在2020年超越阿迪達斯,成為全球第二大運動品牌,公司股價年初至今漲幅超51%,市值超過5000億;功能性服飾代表波司登2020/21財年重回羽絨服行業世界第一,最新市值近572億;跨境快時尚女裝獨角獸SHEIN,力挫ZARA、H&M,最新一輪融資估值已超3000億元。各個細分類別龍頭持續崛起,在國內外綻放華彩,是市場發展的必然,也是頂層設計劍指之向。

中高端女裝行業的超級公司或許會遲到,但永不會缺席。目前來看,贏家時尚的機會很大。

More Content