因為一則會議,稀土板塊近幾日迎來大漲。

7月7日,在工業和信息化系統產業政策與法規工作視頻會議上,工信部副部長王江平表示,着力保障產業鏈供應鏈安全穩定,抓緊制定關於推動製造業有序轉移的指導意見,加快發展服務型製造新模式和工業設計。着力優化行業企業發展環境,推動《稀土管理條例》儘快出台。

自7月2日起,稀土指數及各大概念股開始上漲。推動《稀土管理條例》儘快出台消息一出,稀土板塊又繼續數日上漲行情。從7月2日至今8個交易日內,稀土ETF漲幅逾24.3%;各大概念股中,北方稀土大漲逾65%,五礦稀土大漲47.8%,包鋼股份大漲42.48%,盛和資源大漲34.2%,廣晟有色漲26.91%。

《稀土管理條例》政策上對於稀土資源供給端的利好,疊加下游需求的增長,帶熱了稀土板塊。作為稀土行業中的龍頭企業,手裏有礦的北方稀土無疑搭上了政策的順風車。

01

供給配額,物以“稀”為貴

稀土,素有“工業黃金”之稱。作為新材料製造的重要原料資源,被廣泛應用於新能源汽車、芯片製造等尖端科技領域和軍工領域。正因如此,世界上諸多國家也將稀土視為重要的戰略儲備資源。

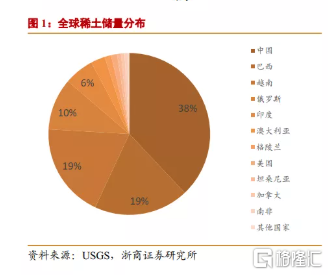

在稀土資源分佈上,中國一直是全球稀土儲量最多的國家。據美國地質調查局數據,2019年全球稀土儲量為1.2億噸,其中中國儲量為4400萬噸,佔比38%。

(數據來源:浙商證券)

但在過去十年間,國內稀土資源儲量在全球的佔比卻出現了下滑現象。2010年,中國稀土礦儲量在全球佔比達50%,到2018年時已經降至37%。甚至在國內官方的數據中,這一數字降至更低。

(數據來源:騰訊財經)

早在2012年,國務院新聞辦公室在發佈《中國的稀土狀況與政策》中稱,中國以23%的稀土資源承擔了世界上90%以上的市場供應。海關總署數據顯示,從2012年1月至2019年4月,中國當月稀土出口量從不到2000萬噸上漲至4329萬噸,翻了一倍多。

(數據來源:騰訊財經)

為了滿足國外日益漸長的稀土資源需求,國內稀土資源發生過度開採現象也就不足為奇。而國內稀土資源開採上游集中度低,更是引發了惡性的無序競爭,滋生了黑色的產業鏈。

一方面,國內各家稀土開採企業紛紛通過壓低出廠價來提高自身的競爭力。另一方面,國外從中國進口稀土的國家,也聯合起來打壓國際稀土市場的價格。這便導致國內出口稀土的價格多年來萎靡不振。

今年3月份,在國務院新聞辦公室的發佈會上,工業和信息化部部長肖亞慶曾這樣表示,中國稀土沒賣出“稀”的價格,賣出了“土”的價格。

此次要加速推進的《稀土管理條例》則是國家首次立法規範稀土行業的供給側發展。這對於規範上游稀土資源開發,打擊稀土黑色產業鏈的作用不言而喻。同時,也在利好北方稀土這類手握較多礦產資源與配額指標的企業。

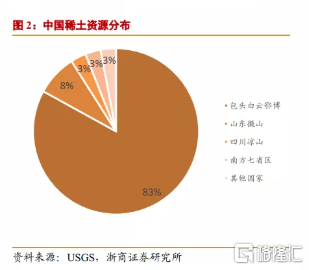

在國內稀土資源的分佈中,包頭白雲鄂博佔據了83%的份額。而包頭白雲鄂博稀土礦的獨家開採權則歸屬於北方稀土的控股母公司包鋼集團。北方稀土的稀土精礦則是由包鋼集團的另外一家控股子公司包鋼股份排他性供應。也就是説,北方稀土手握大量稀土供應資源。

(數據來源:浙商證券)

作為國家戰略資源,稀土的開採與冶煉分離都需要獲得配額。配額的多少,是疊加在礦產資源這種有形資源上的又一層無形資源。2021年,北方稀土的的礦產品、冶煉分離產品指標占全國總指標的53%和47%。

隨着《稀土管理條例》的加速出台,規模小、不規範的稀土開採企業也將會加快出清速度。在開採與冶煉分離配額上佔據優勢的北方稀土,在稀土資源供給上,也將走出類似壟斷的模式。政策出台的短期內,北方稀土的價格也將水漲船高。

02

中美角力場,需求擴大

長時間以來,中國稀土的賤賣讓政府部門十分頭疼。在2016年,國家就曾對稀土進行供給側改革並提出相應措施如控制冶煉分離產能、除六大稀土集團外限制採礦權、分類管理稀土等。

但催化政府部門加速發力整頓稀土開採黑產業鏈並進一步將稀土供給側管理納入法律的卻是中美貿易之爭。因為在芯片領域被卡脖子,中國擁有對外優勢的稀土資源也就順勢成為中美之間角力的籌碼。以北方稀土為例,其國外業務營收增速自2019年起開始下降,2020年國外業務的營收增速同比下降了31.27%。

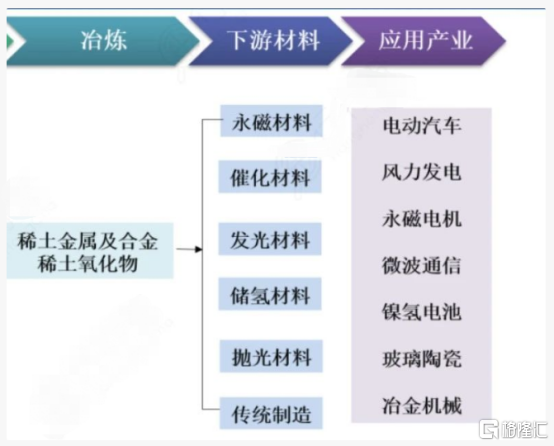

被視為彎道超車西方國家工業製造的新能源汽車行業快速發展,正在提高對稀土資源的需求。稀土的下游材料中,永磁材料在全球稀土消費領域中佔比約48%,佔比最高。汽車行業則是永磁材料的第一消費領域。在新能源汽車中,以稀土資源釹鐵硼為原材料的稀土永磁電機也正在成為主流。

(數據來源:行行查)

目前,新能源汽車單車對釹鐵硼用量約3-6千克,是傳統汽車用量的3-5倍。TDK預計,在2025年新能源汽車能達到1200萬輛的前提下,釹鐵硼的需求將達到3.6-7.2萬噸。

據中泰證券測算,新能源汽車需求已經佔到釹鐵硼總需求 7-8%,高性能產品需求 15%+,需求增量 30%左右,這與 2015年新能源汽車對碳酸鋰影響類似。

此外,高性能釹鐵硼磁材也是永磁直驅式風力發電機中需要的重要材料。據國家十四五規劃,國內未來每年至少新增裝機量50GW。在碳中和政策的推動下,這對於釹鐵硼磁材而言,也是需求增長的又一大來源。

03

總結

昨日,北方稀土針對近幾日股價漲幅異常發佈公吿稱,公司目前生產經營正常,內外部經營環境未發生重大變化,也不存在預計將要發生重大變化的情形。明顯的是,市場情緒對於即將發佈的稀土相關政策的敏感,帶動了這幾日北方稀土的異常漲幅。

從長期需求來看,碳中和政策下,新能源汽車與風力發電機將給稀土資源帶來新的需求增長空間,以及中美貿易背景下出口量的減少、上游供給逐漸規範化,稀土的價格或將因為供需關係的不平衡迎來上漲。

從2012年6月股價最高點至去年3月的新低點,八年時間裏,北方稀土的股價已跌去57.16%。稀土行業十餘年的重疾卻也並非一朝一夕就能根除,週期性行業的波盪依然存在。今日,除北方稀土微漲1.22%、包鋼股份大漲10.1%外,其他稀土概念股已經開始遭遇回撤。五礦稀土跌4.87%,廣晟有色跌4.66%,盛和資源跌3.92%。北方稀土如今能否搭乘新概念新政策重新起飛,仍需要時間的檢驗。

More Content