本文來自:蘇寧金融研究院,作者:顧慧君

過去10年,哪個行業是A股表現最牛的行業?在金融、週期、消費、科技這四個大類中,消費拔得頭籌。申萬28個一級行業中,2010-2020年漲幅排名前4的行業都屬於大消費,排名第一的是食品飲料,第二是家電,第四是醫藥生物,而排名第三的是一個很多投資者比較陌生的行業——休閒服務。

休閒服務行業在10年間上漲了301.6%,是除了食品飲料和家電之外唯一一個漲幅超過3倍的行業。2020年,休閒服務的漲幅在A股28個一級行業中高居榜首,全年漲幅達到99%,跑贏了新能源產業鏈中的電氣設備行業(94.7%)和白酒所在的食品飲料行業(85%)。

休閒服務為什麼這麼牛?謎底就是中免,中免佔這個行業70%的權重,而中免在2011-2020年這10年間股價漲了18.9倍,其中2020年一年就漲了218%,茅台都望塵莫及。中免股價飆漲的原因是它壟斷了A股最有價值的賽道之一——免税行業。

免税行業的成長性分析

免税行業之所以受到資金的追捧,是因為這是一個高速增長且天花板很高的朝陽產業。

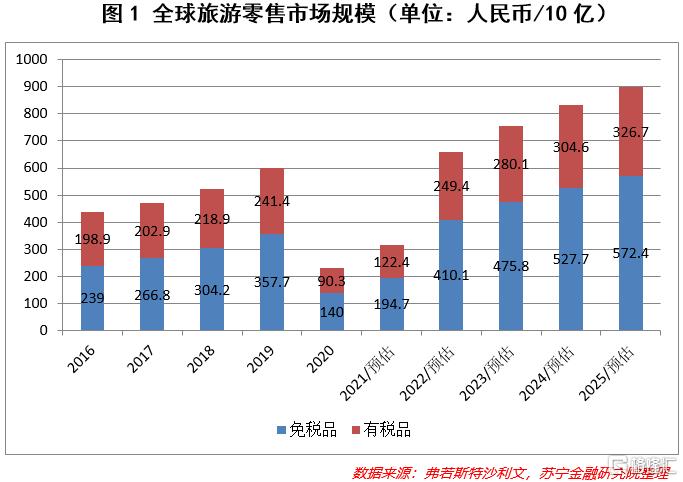

首先來看全球旅遊零售市場的情況(如圖1)。2016年,免税品旅遊零售額佔全球旅遊零售市場的54.6%,2016-2019年間的年複合增長率為14.4%,而同一時期內有税品零售額的年複合增長率只有6.7%。2019年和2020年,全球旅遊零售業受到新冠疫情的沉重打擊,各國政府積極採取行動刺激免税行業的發展,2020年底,免税品旅遊零售額佔全球旅遊零售市場的份額上升至60.8%。2022年至2025年,弗若斯特沙利文預計免税品旅遊零售年複合增長率為11.8%,至2025年底絕對規模達5724億人民幣,佔全球旅遊零售市場總體的63.7%。

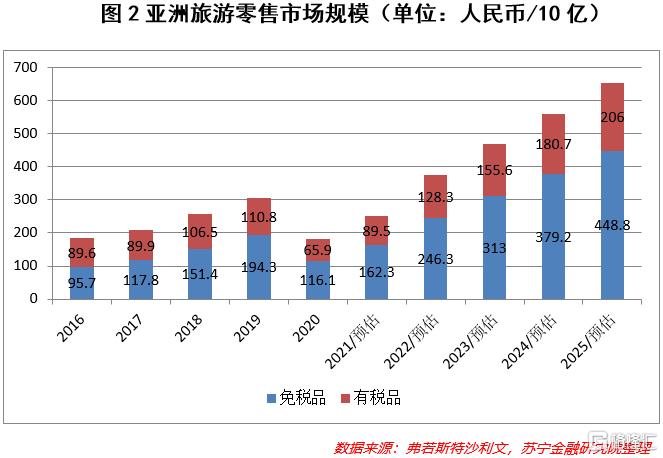

其次來看亞洲旅遊零售市場的情況(如圖2)。亞洲的旅遊零售市場按大洲來看是全球增速最快的市場之一,2016-2019年的年複合增長率為18.1%,其中免税品的年複合增長率為26.6%。弗若斯特沙利文預計,如果新冠疫情在2022年初得到有效控制,疊加免税行業的發展、免税品消費從海外迴流中國,將推動亞洲免税行業在2022-2025年間以22.1%的年複合增長率快速增長,並於2025年達到4488億人民幣的規模,佔亞洲旅遊零售市場的68.5%。

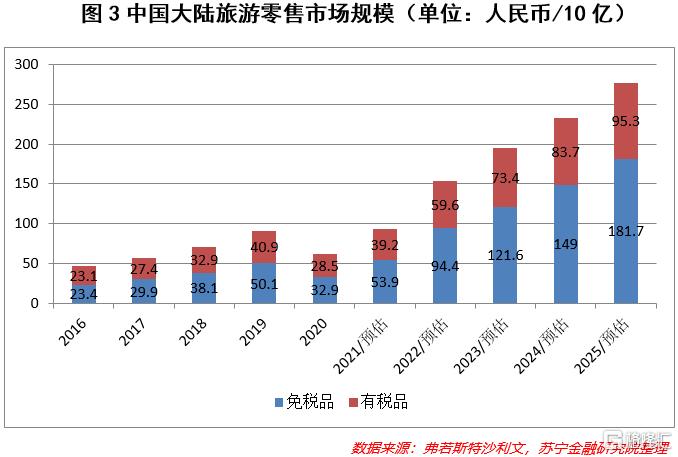

最後來看中國大陸的旅遊零售市場的情況(如圖3)。2016-2019年間,我國內地旅遊零售市場的年複合增長率為25%,其中免税品的年複合增速為28.8%,高於全球和亞洲的增速。2020年,中國政府對新冠疫情的有效控制加之擴大內需和發展免税行業促進消費迴流的有力政策,內地的旅遊及免税品零售額雖有下跌但跌幅明顯小於其他國家。弗若斯特沙利文預計2022-2025年中國大陸免税品零售額的年複合增長率為24.4%,同樣超過亞洲和全球,中國大陸免税品市場在全球的佔比也穩步上升(見圖4)。

從以上數據可以看出,雖然全球免税行業已有數十年的歷史但仍保持了較高的增速,中國的免税行業作為後來者增長速度明顯高於亞洲和全球,其背後的推動邏輯也非常清晰:較快的經濟增速→人均可支配收入的增長→旅遊業增長→免税行業作為旅遊業中的皇冠快速增長。

免税行業的競爭格局分析

從市場主體這個角度看,全球免税行業是一超多強,中國免税行業是一家獨大。根據2020年數據,中國中免的零售額為521億人民幣,佔全球市場份額為22.6%,排名2-5的公司其市佔率分別為16.3%、14.5%、8.1%和7.8%。再看國內市場,從2020年數據看國內前5大免税旅遊零售商佔整個行業的比重為99%,集中度相當高,其中中國中免佔比為92.3%,排名2-5的公司其市佔率分別為3%、2.4%、2%和0.2%。基於上述數據,中國中免在國內和全球免税行業中都具有舉足輕重的地位。

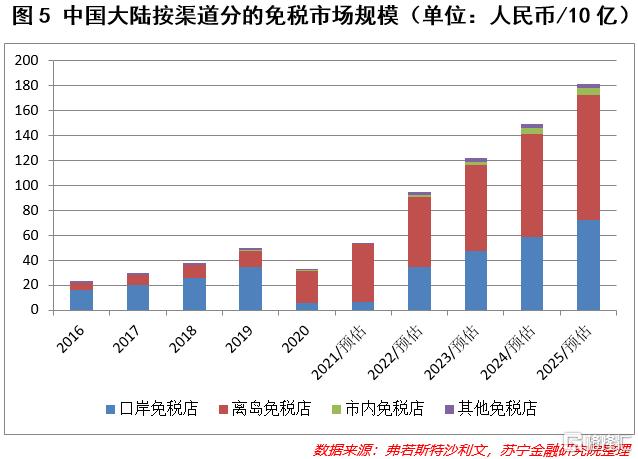

再來看免税行業的渠道情況。從渠道這個角度拆分,免税行業可分為口岸免税店、離島免税店、市內免税店和其他免税店(例如外交人員免税店、運輸工具免税店和供船免税店等)。從圖5提供的數據可以看出,口岸免税和離島免税是免税行業中最重要的兩個渠道,2016-2019年間口岸免税和離島免税的年複合增長率分別為29.4%和30.5%。2019年和2020年,國家大力發展離島免税,2019年和2020年離島免税的增長率分別為92.6%和61.1%。弗若斯特沙利文預計2022-2025年期間我國口岸免税和離島免税年複合增長率分別為27.8%和21.1%。從渠道來看,這幾年離島免税處於風口,未來增長潛力較大的則是市內免税。

從免税品的品類來看,香水和化粧品佔比最高,在全球免税品銷售額中的佔比是40%,在我國能達到49%;其次是酒類,在全球免税品銷售額中的佔比大約為17%;其餘佔比較大的還有煙草(10%)、時尚配件(8%)、手錶珠寶(7%)。上述貨品都屬於相對高端的消費需求,隨着居民收入水平的提高,國內的高端消費尤其是奢侈品需求正在持續擴張。2012年至2018年間,全球奢侈品市場超過一半的增幅來自於中國。2019年,中國更是憑一己之力拉動全球奢侈品90%的增長,佔到全球個人奢侈品消費總額的35%。

免税行業的護城河

免税行業的護城河首推牌照。免税業獨一無二的價格和質量優勢在國內體現得更明顯,因此免税牌照的含金量相當高。截止2020年年底,國內擁有免税品經營資質的主體共有10家,其中具有口岸免税店經營資質的有6家,中國中免是國內唯一一個具有免税品全渠道經營資質的主體。我們預計,雖然未來幾年我國免税市場的限制會有所放鬆,但新進入者對現有競爭格局的影響有限,免税市場的整體競爭格局預計將保持穩定,行業的進入壁壘比較高。

其次是行業經驗和渠道佈局。目前國內免税品行業的主要參與者均為具有長期行業經營歷史的國有企業。免税項目往往以招標的方式展開,在諸如門店佈局設計、營銷、客户服務策略、業務計劃及品牌等方面具有經驗和優勢的競標者往往更容易中標,從而在渠道拓展方面更順暢。

最後是掌握的供應商資源。免税業務通常聚焦高端品牌,尤其是奢侈品品牌。這些品牌通常只和成熟的免税品運營商合作。免税經營者通常需要擁有良好的聲譽和大量採購訂單,以獲取與品牌方的議價能力。

免税的商業模式比較特殊。一般的商場要考慮營銷、渠道等中間和終端環節的問題,而免税由於其近乎壟斷的經營屬性和穩定的客户羣體,基本省掉了這些環節的費用。免税商向品牌商直接採購,沒有中間渠道利益分割,相當於一級經銷商直接做零售。基於這種直採模式,即使不考慮免税牌照帶來的成本優勢,免税龍頭運營商也可以同時賺取產業鏈上中間環節與終端環節的利潤,大約有20%的增量渠道利潤空間可以釋放。

這種商業模式理論上是很賺錢的,像一些全球免税的龍頭基本可以維持在60%以上的毛利率。中國中免的毛利率也在40%以上,但投資者也必須注意到免税企業的銷售管理費用都比較高。這裏麪包括機場扣點、物業租金、店面裝修和人員支出等等,這些費用會侵蝕掉一大部分毛利,所以其淨利率都比較低,像中國中免這樣的龍頭淨利率也只有9%左右。

最後需要提醒投資者的是,在關注賽道好壞與否的同時,還要關注投資這個賽道的“價格”,好賽道和好價格缺一不可。在經歷近幾年的連續上漲後,免税行業的估值已處於較高位置,投資者需關注估值調整的風險。

More Content