一份突如其來的公吿,讓本就慘淡的股價雪上加霜。

今日,完美世界股價一度跌停,截至收盤跌幅收窄至8.5%,報18.8元,以7.5%的換手率成交高達25.66億元,最新總市值364.7億元。

主力淨流出3.3億元,居兩市主力淨流出個股排名第19位,已連續6日淨流出。

消息面上,完美世界今天的暴跌和上週五晚發佈的業績預吿有關,數據顯示,公司預計上半年實現淨利潤2.3億元至2.7億元,同比下降81.9%至78.75%。

完美世界是A股遊戲巨頭,此前一直被視為板塊白馬股之一。如今業績突然暴跌,是否意味着其商業邏輯發生變化?

1 業績一蹶不振,怪誰?

對於淨利潤暴跌,完美世界給出的解釋是,“主要系去年受疫情影響,遊戲業績形成較高基數,隨着疫情逐步消退,主力產品流水呈現自然回落。”

此外,為優化海外遊戲佈局,今年來公司關停部分不達預期的海外遊戲項目,相關項目前期研發支出與關停成本等事項產生一次性虧損約2.7億元。

公司的解釋有一定道理,疫情期間形成的“居家福利”,確實對文娛產業是一項極大利好,尤其是流媒體行業和遊戲行業。也因此,A股遊戲板塊在2020年上半年迎來了一波大漲。

2020年4月底至7月中旬,A股手機遊戲指數暴漲31%,完美世界、三七遊戲、世紀華通等遊戲板塊龍頭股皆受到市場青睞,紛紛大漲。

2020年初到7月下旬,完美世界累計暴漲超90%。但之後該股便一路陰跌,至今累跌近60%。但回頭覆盤那波大漲會發現,遊戲板塊的火爆大部分是“疫情概念”的炒作。

至於業績方面,回到完美世界,2020年,公司受疫情影響產生的業績增幅並不大,雖然收入同比增長27%,但增收不增利,全年淨利潤同比增長只有3%。扣非淨利潤則是同降4%,連續兩年負增長。

事實上,自2018年以來,完美世界收入增長已經陷入停滯,2018—2019年的年度收入同比增長率只有1.3%和0.7%,2019年淨利潤同比下降12%。

2021年一季度,完美世界收入和淨利潤分別為22.3億元和4.6億元,同比分別下降13%和24%。再加上中報預吿80%左右的暴跌。

可以得出的結論是,這幾年來,完美世界的業績表現可以用糟糕來形容。

數據來源:IFinD

那麼問題來了,完美世界還是那個A股遊戲龍頭,旗下產品豐富;玩家還是那些玩家,甚至遊戲受眾這幾年越來越多了,為什麼公司業績反倒一蹶不振?

買量模式的“退燒”或許是原因之一。

所謂買量,也即遊戲業內的“效果廣吿投放”。遊戲廠家通過買量吸引用户、增加流水、擴大收入。但買量模式畢竟不是依託於遊戲品質的玩法,長此以往,買量效率越來越低是必然的結果。

曾經,遊戲行業的買量回報率極高,遊戲公司通過低廉的成本就可以得到較高的收益。但隨着買量紅利所剩無幾,買量成本不斷上升,它已經成為吞噬利潤,造成遊戲公司業績表現不佳的重要原因。

在會計記賬中,買量的廣吿費用應記入銷售費用中。具體到完美世界,從2018年開始,公司的銷售費用分別是8.8億元、11.5億元、18.3億元,同比分別增長18%、30%、60%。

銷售費用的節節攀升,對應的是研發費用的逐步降低,2018年至2020年,完美世界研發費用的同比增長率分別為7.8%、6.5%、5.6%。

數據來源:IFinD

2020年10月下旬以來,完美世界等遊戲板塊上市公司迎來上百家機構扎堆調研,針對的就是圍繞着買量模式的爭議問題,這也是遊戲股一落千丈的開端。

原因在於,隨着買量越來越貴,一旦遊戲收入無法覆蓋買量成本,虧損就是必然的。而造成遊戲收入不隨買量成本上升而增加的,在於遊戲行業的頭部效應,也就是“贏家通吃”現象越來越明顯。

2 錢都讓誰賺走了?

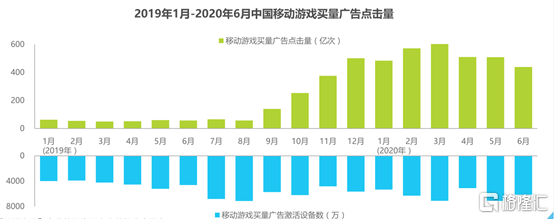

數據顯示,雖然中國移動遊戲買量廣吿在2019年9月後投放力度開始不斷攀升,但背後的激活設備數卻未產生明顯上漲趨勢,而是基本保持在穩定範圍內。

數據來源:艾瑞諮詢

買量模式之所以前幾年大行其道,又在近年來逐漸走向破產。邏輯在於,遊戲用户和行業是一對相互連接的雙螺旋曲線,總體趨勢是在不斷上升和進步的。

在中國,是款遊戲就有人玩、就能賺錢的現象持續了很長一段時間。但人口紅利和流量紅利都有耗盡之時。蠻荒時代已經遠去,玩家也在成長。

遊戲廠家們在享受買量紅利的同時,很大程度上拓寬了遊戲受眾羣體。但反過來,玩家在此過程中必然會接觸到更廣泛、更專業的遊戲知識。而遊戲都是有自身壽命的,玩家在尋找下個目標時,對遊戲各個維度指標的篩選上,大概率是更嚴苛的。

去年至今最火的手遊,從米哈遊的《原神》到吉比特的《摩爾莊園》,在用户中間引起巨大熱度,都不是依靠買量模式獲得的。

此外,今年4月5日,蘋果表示將從iOS 14.5,iPadOS 14.5和tvOS 14.5發佈後,開始執行IDFA(dentifierForldentifier,廣吿標識符)的新政策。

新的隱私政策意味着多數APP難以跟蹤用户信息,從而加大iOS渠道的用户信息收集難度,對遊戲買量而言,是從技術上的一次毀滅性打擊。

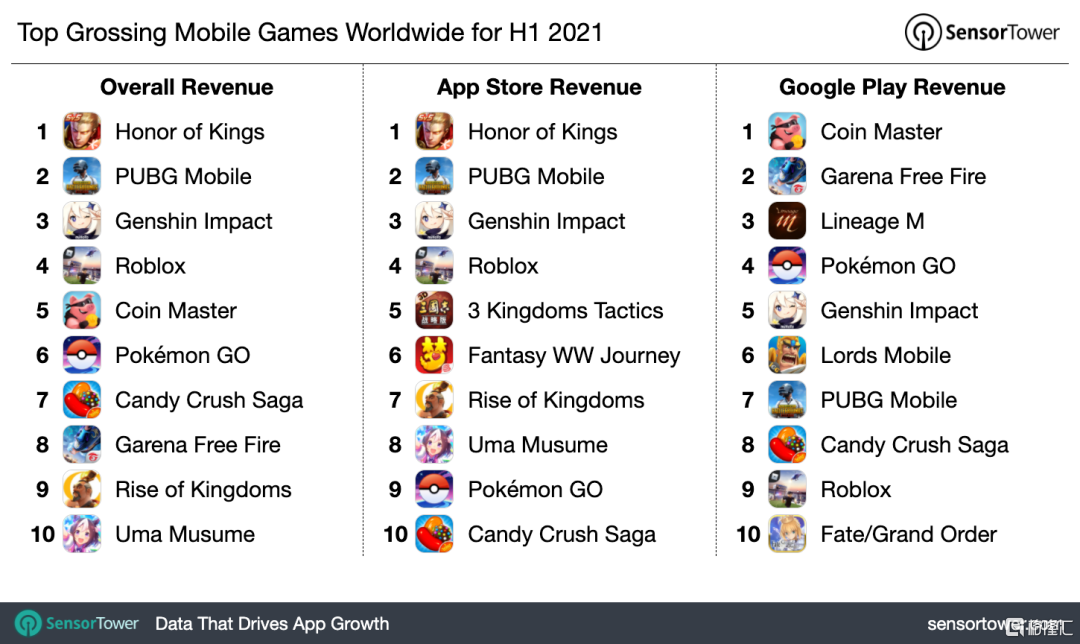

另一方面,2021年上半年,全球移動遊戲收入排名第一的依然是王者榮耀,達到了15億美元。《PUBG Mobile》和《原神》緊隨其後,《萬國覺醒》也衝進前十。

數據來源:Sensor Tower

試看如今最能賺錢的遊戲,雖然騰訊兩款手遊依然堅挺,但《原神》去年10月甫一推出,立刻登頂全球手機遊戲收入排行榜。問世第一個月就創造了2.4億美元收入。

此後,全球手遊收入排行榜從王者、吃雞二人轉變成了加入《原神》的“三國殺”。上線短短几個月,《原神》就在全球多平台收入超過了同一時間段內的《王者榮耀》。跟騰訊相比,《原神》背後的米哈遊和《萬國覺醒》背後的莉莉絲都算是後起之秀。

這兩家公司的崛起釋放的信號是:“內容為王”的觀念已深入人心,遊戲行業在“精品化”道路上幾乎是一日千里地在發展。曾幾何時粗製濫造的手遊還大有市場,但試看未來的市場,只能是“3A”的天下。

再回到完美世界,這家公司旗下IP不可謂不多:《誅仙》系列,還有下半年有望上線的《一拳超人:世界》和《天龍八部2手遊》均是知名IP,有自己的基本盤收入。

但在遊戲品質決定一切的年代,這塊基本盤也勢必會被步步蠶食。

3 結語

每當行業發生大變革的時期,也是一批新鋭公司展露頭角,另一批公司日落西山的新舊交替的時期。

遊戲行業整體是在不斷髮展的,2020年,中國遊戲市場銷售收入達2786.87億元,同比增長20.7%;其中移動遊戲市場規模2096.8億元,同比增速32.6%。

海外市場方面,2019年僅有25款手遊在海外市場的收入超過1億美元,而2020年增加到了37款。

對國內的遊戲公司而言,蛋糕是夠大的,米哈遊、莉莉絲顯然代表着其中“精品化、年輕化”的新生力量。

而完美世界等老牌巨頭要想在新世界分一杯羹,必須得轉變觀念,依靠增強自研能力把自己甩過這條新舊交界的鴻溝。否則估值打得再低,終究還是一塊食之無味的雞肋。

More Content