本文來自格隆匯專欄作家:管濤

日前,國際貨幣基金組織(IMF)披露了最新全球外匯儲備數據。根據IMF披露的最新數據,我們對於今年一季度及去年3月底美聯儲實施無限量寬貨幣政策以來的全球外匯儲備變動情況有以下發現:

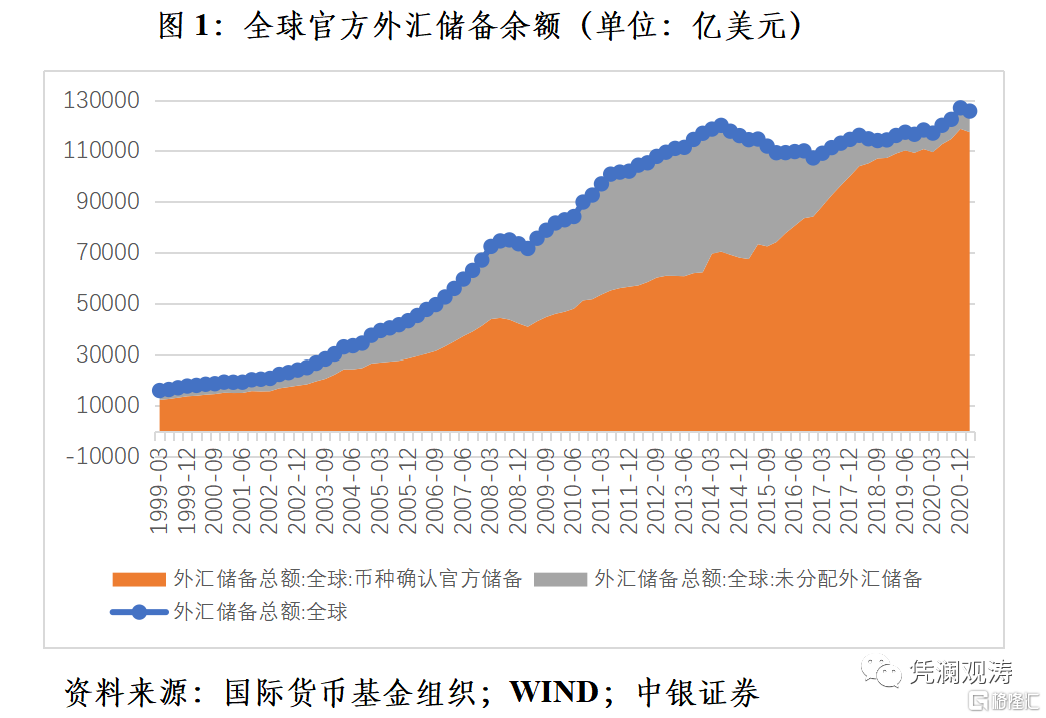

1、一季度全球外匯儲備持有量再度減少

截至今年一季度末,全球外匯儲備餘額12.57萬億美元,較上季末減少1282億美元。其中,披露幣種構成的全球外匯儲備餘額減少1287億美元,未披露幣種構成的全球外匯儲備餘額增加5億美元。上次全球外匯儲備下降是去年一季度。當時疫情大流行、經濟大停擺、金融大動盪,美股十天四次熔斷,投資者恐慌性拋售包括傳統避險資產美國國債和黃金在內的一切可變現資產,美元指數大幅上行。當季,全球外匯儲備減少1226億美元(見圖1)。

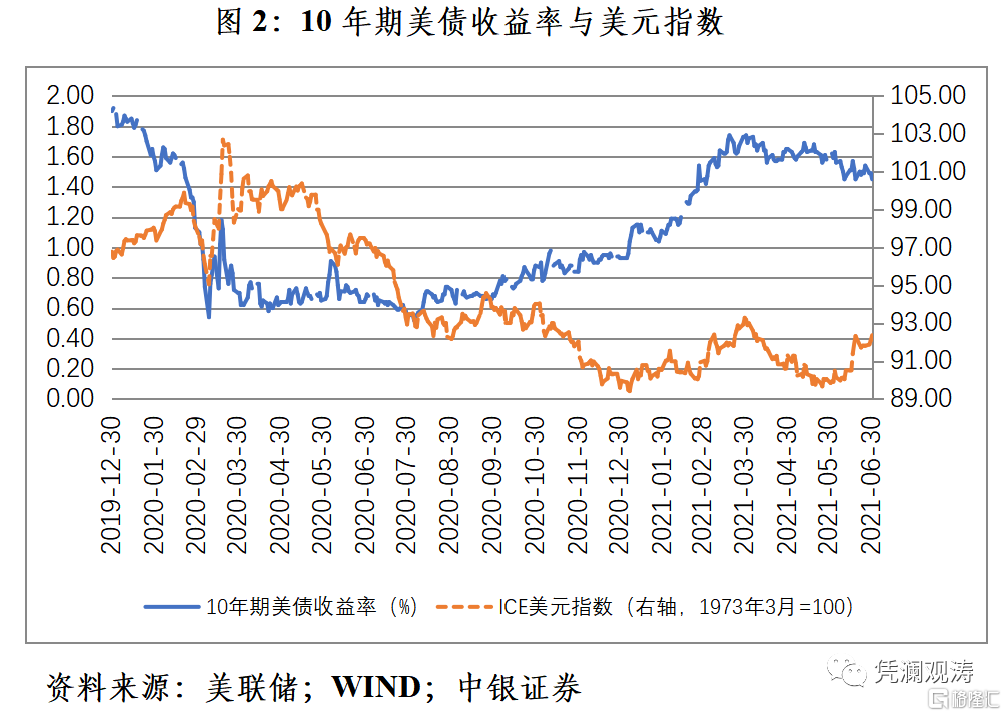

今年一季度全球外匯儲備下降主要原因有三:一是美元指數止跌反彈3.6%,非美元儲備貨幣資產折美元減少(見圖2)。估計當季七種非美元儲備貨幣的儲備資產產生的匯兑損失合計204億美元,貢獻了同期已披露幣種構成的全球外匯儲備降幅16%。

二是10年期美債收益率飆升、美股劇震,全球外匯儲備因資產價格重估出現賬面估值損失(見圖2)。

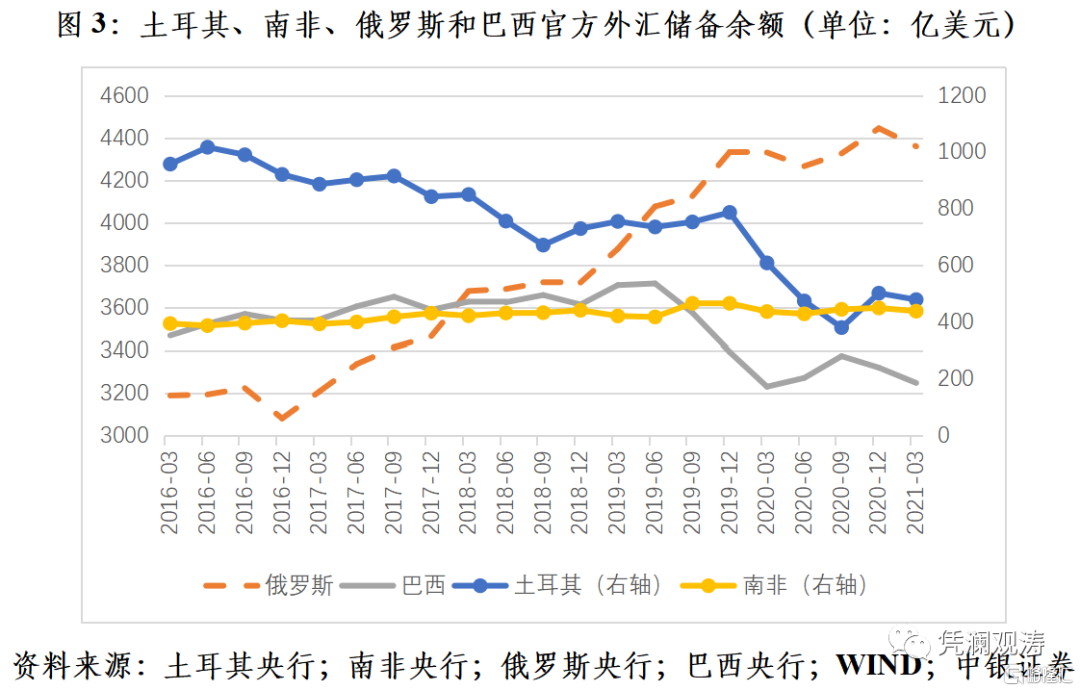

三是部分新興市場發生“縮減恐慌”。當季,土耳其、南非、俄羅斯和巴西外匯儲備合計減少了191億美元,貢獻了同期已披露幣種構成的外匯儲備降幅的15%(見圖3)。

2、一季度全球美元儲備持有量微降但份額上升

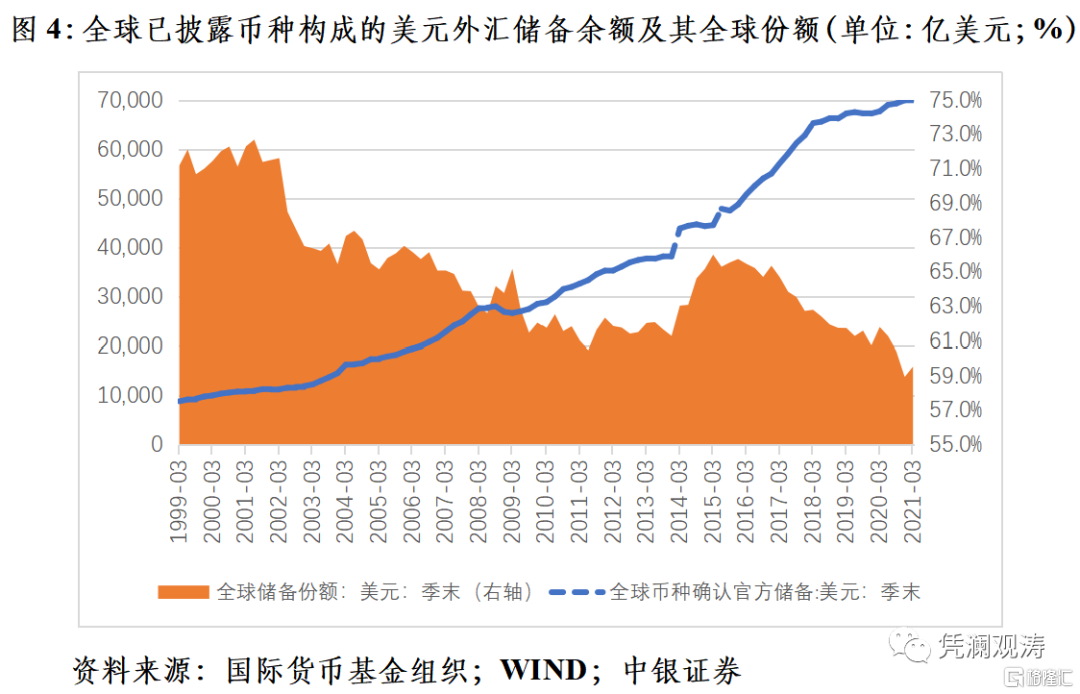

截至今年一季度末,在全球已披露幣種構成的外匯儲備餘額中,美元儲備餘額較上季末減少52億美元。上次美元儲備減少發生在2019年三四季度,分別下降了246億和41億美元。去年3月份雖因新冠疫情衝擊、市場避險情緒驟升,出現了階段性減持美債的情況,但一季度全球美元儲備持有不降反增452億美元(見圖4)。這是因為,一方面去年一季度僅3月份外國投資者淨減持美債,前兩個月連續淨增持,當季外國投資者仍淨增持美債1053億美元;另一方面,當時市場拋售美債後,也是逃向了美元流動性。

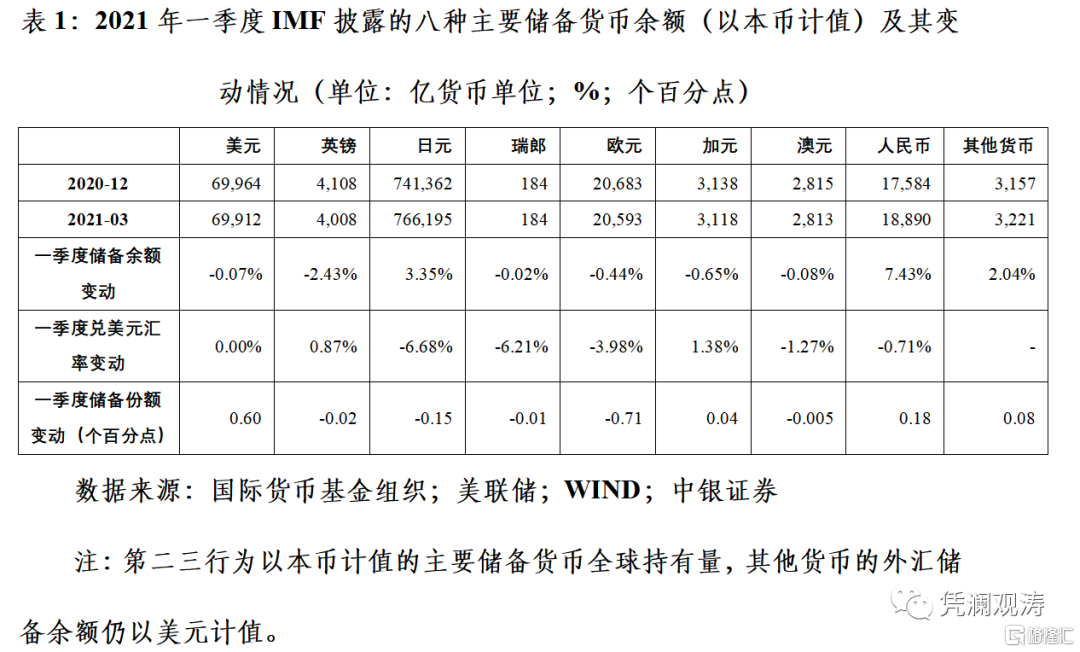

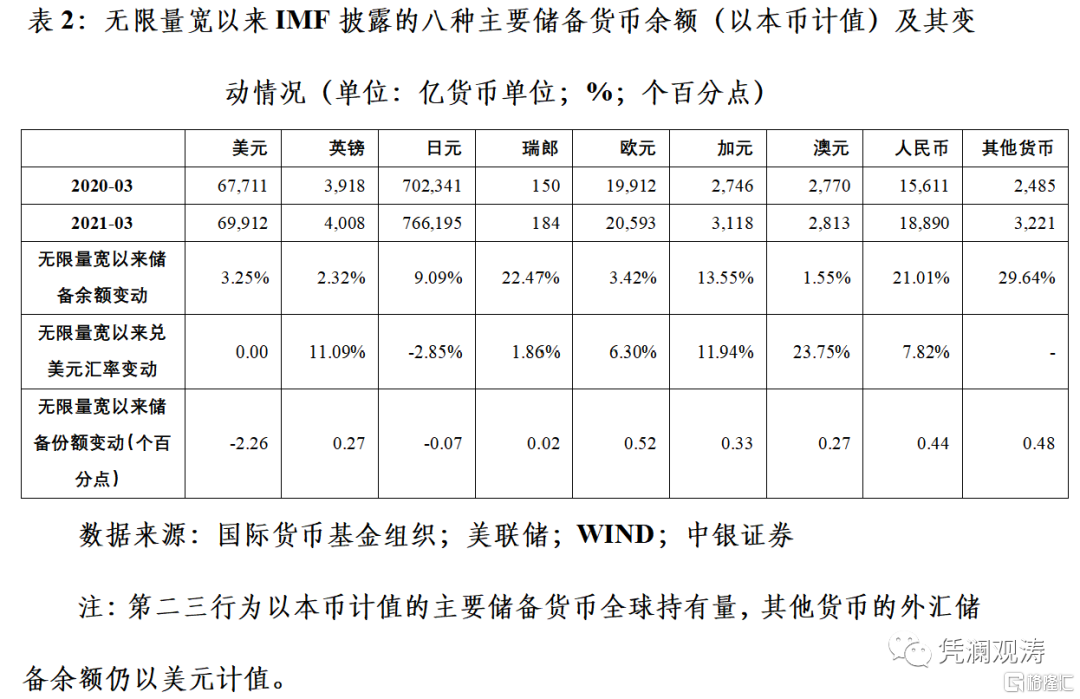

今年一季度,美元儲備餘額減少,或是新興經濟體為干預資本外流、匯率貶值,動用了美元儲備。但因當季美元儲備降幅僅有0.1%,遠小於同期全球已披露幣種構成的外匯儲備餘額降幅1.1%,故季末全球美元儲備份額為59.5%,較上季末上升了0.60個百分點(見圖4)。如以本幣計值,今年一季度,全球已披露幣種構成的外匯儲備中,除美元儲備持有量減少外,減少的還有英鎊、歐元、瑞郎、加元、澳元,只有人民幣和日元儲備有所增加。

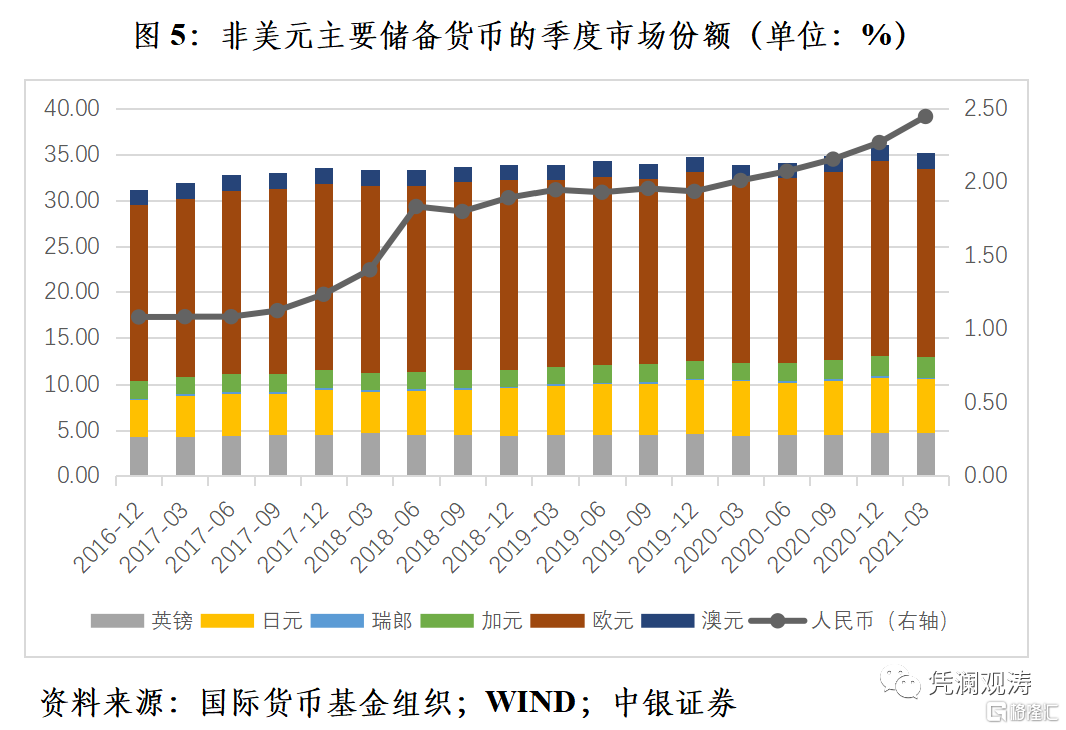

但鑑於一季度美元指數出現了較多反彈,其他主要儲備除英鎊、加元外,兑美元匯率均出現了不同程度的走弱,故當季美元儲備份額的升幅仍居榜首,最大的輸家是歐元,全球歐元儲備持有量減少且份額下降0.71個百分點。同期,雖然全球日元儲備持有量有所上升,但因當季日元匯率跌幅較大,日元儲備的份額仍回落了0.15個百分點。當然,這沒有改變美元儲備份額為上世紀末以來次低的情形,且較去年一季度末回落2.26個百分點,無限量寬以來國際儲備貨幣去美元化趨勢初顯(見表1、圖5和圖4)。

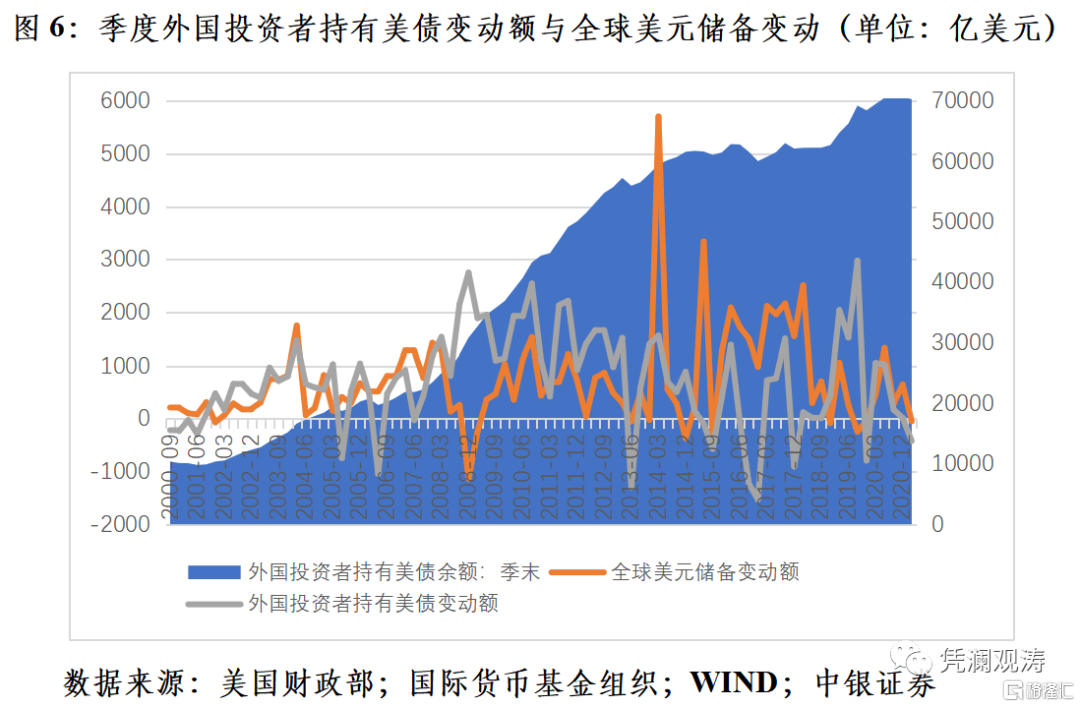

3、這次外國投資者持有美債下降與全球美元儲備減少同步

今年一季度,美國財政部統計的外國投資者持有的美債餘額減少423億美元,大於同期全球美元儲備減少51億美元的規模。比較美國財政部和國際貨幣基金組織的統計數據,2002年三季度至今年一季度,外國投資者持有美債有16個季度減少,全球美元儲備餘額有10個季度下降,其中二者同步減少的季度僅有4個(見圖6)。這一時期,外國投資者持有美債變動額與全球美元儲備變動額之間僅為極弱的正相關0.043。這表明,用外國投資者持有美債情況來評判全球儲備資產去美元化進展,並不是一個好的前瞻性指標。

4、一季度人民幣儲備資產規模和份額上升

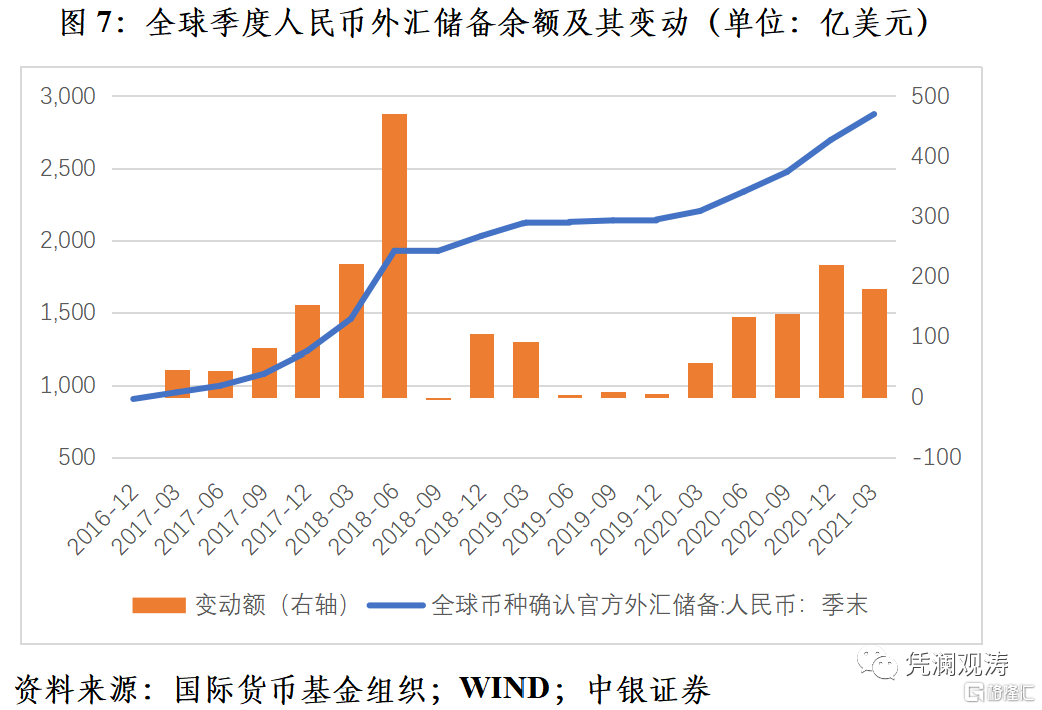

截至今年一季度末,全球人民幣外匯儲備資產2875億美元,為2018年四季度以來連續十個季度淨增加,為2016年底首次披露人民幣儲備以來最高(見圖7)。因當季人民幣儲備持有量增加較多,遠超過同期人民幣匯率跌幅,故人民幣的儲備份額達到2.45%,較上季末上升了0.18個百分點,為連續五個季度佔比上升,佔比也刷新2016年底以來的記錄(見表1和圖5)。

5、人民幣是無限量寬以來國際儲備貨幣的大贏家

過去一年來,雖然各主要儲備貨幣的持有量均有不同程度的上升,但全球美元儲備資產的份額明顯下降,日元份額也略有下降,其他儲備貨幣份額均有所提高。其中,人民幣和加元儲備份額連續四個季度環比上升,且人民幣的份額累計上升0.44個百分點,略超過加元(0.33個百分點)。同期,歐元的份額累計上升0.52個百分點,雖略高於人民幣,但一方面今年一季度歐元儲備份額出現了較多回落,另一方面相對於其20%的份額,該升幅遠小於人民幣份額變動(見圖5和表2)。

以下事實也印證了近年來美元儲備貨幣地位的弱化。2009年初至2010年底(美聯儲頭兩輪量化寬鬆期間),全球披露幣種構成的外匯儲備增加9532億美元,其中美元儲備增加5082億美元,佔到53%;去年二季度至今年一季度(無限量寬期間),全球披露幣種構成的外匯儲備增加7851億美元,其中美元儲備增加2201億美元,僅佔28%(見圖4)。

6、全球人民幣外匯儲備以人民幣債券資產持有為主

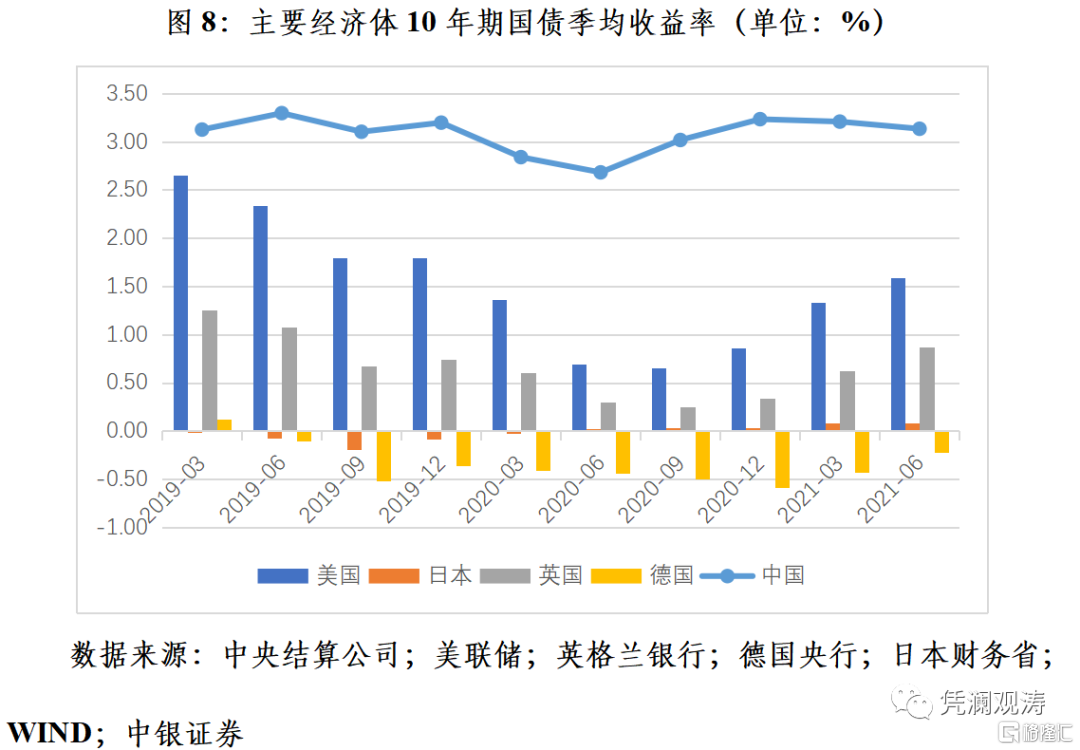

2008年金融危機以來,主要經濟體普遍實施非常規貨幣政策。去年應對全球公共衞生危機,貨幣刺激進一步加碼,全球零收益、負收益債券盛行,全球安全資產稀缺。而中國始終珍惜正常貨幣政策空間,保持了人民幣資產的正收益(見圖8)。加之近年來中國債券市場對外開放的體制機制安排不斷與國際接軌,人民幣債券先後被納入三大國際債券指數,這增加了人民幣債券資產的國際吸引力。

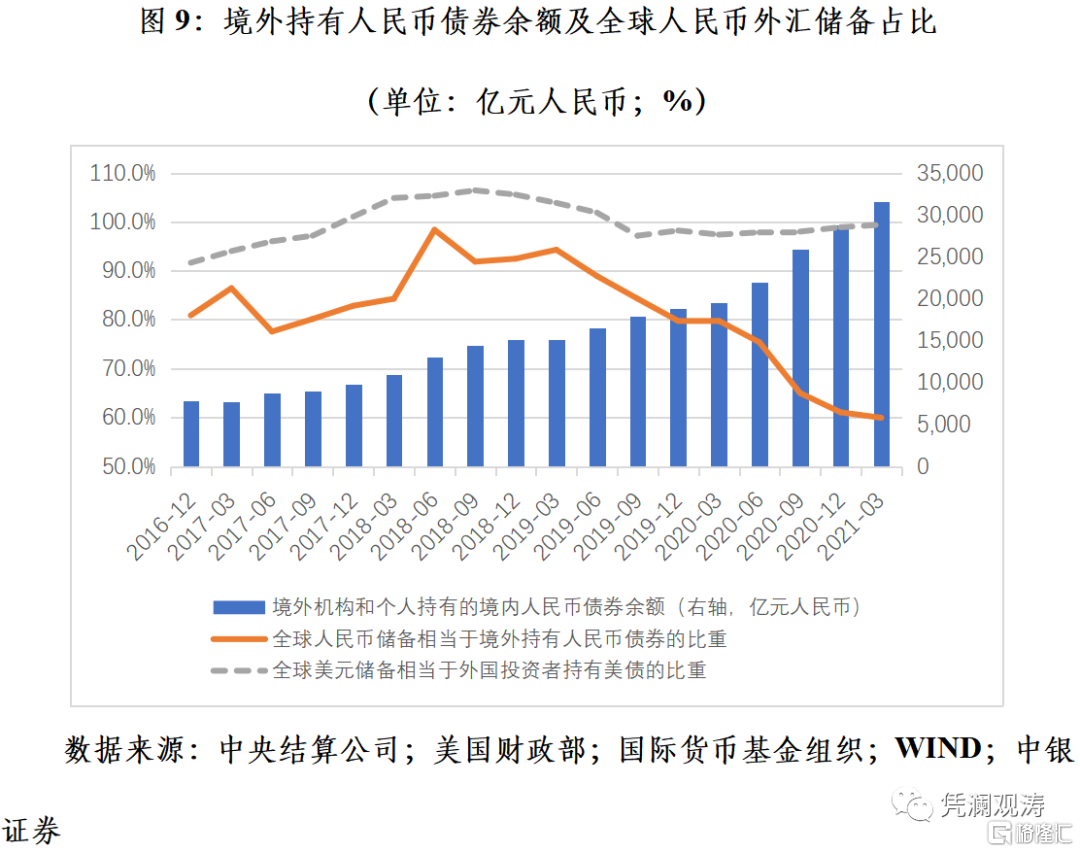

作為新興國際儲備貨幣,全球人民幣儲備主要是投資高信用等級的境內人民幣債券。根據中央結算公司統計,截至今年一季度末,境外機構和個人持有境內人民幣債券資產餘額3.16萬億元人民幣,全球人民幣儲備相當於境外持有人民幣債券餘額的59.8%。自2016年底首次披露全球人民幣外匯儲備以來,該項佔比最高為2019年一季度末的94.3%(見圖9)。人民幣儲備相當於境外投資者持有境內人民幣債券的佔比下降説明,現在高信用等級的境內人民幣債券既受到境外官方機構的青睞,也是境外商業機構的新寵,是境外資產多元化配置的重要底層資產。當然,這也意味着,現在要慎用境外投資者持有境內人民幣債券來研判全球人民幣儲備持有變化,因為這可能是境外商業機構持有變動所引起的。

類似的,用外國投資者持有美債情況來評估全球美元儲備持有變動,也不是一個好的指標。全球美元儲備持有相當於外國投資者持有美債的90%以上,其中2017年三季度至2019年二季度期間,該項佔比持續高於100%(見圖9)。這説明作為傳統國際儲備貨幣,美元儲備資產的持有也更加多元化,除了持有美國國債外,還持有高信用等級的美國債券如政府支持的機構債甚至部分還持有美國股票。

7、這次中國從增量上基本走出了“美元陷阱”

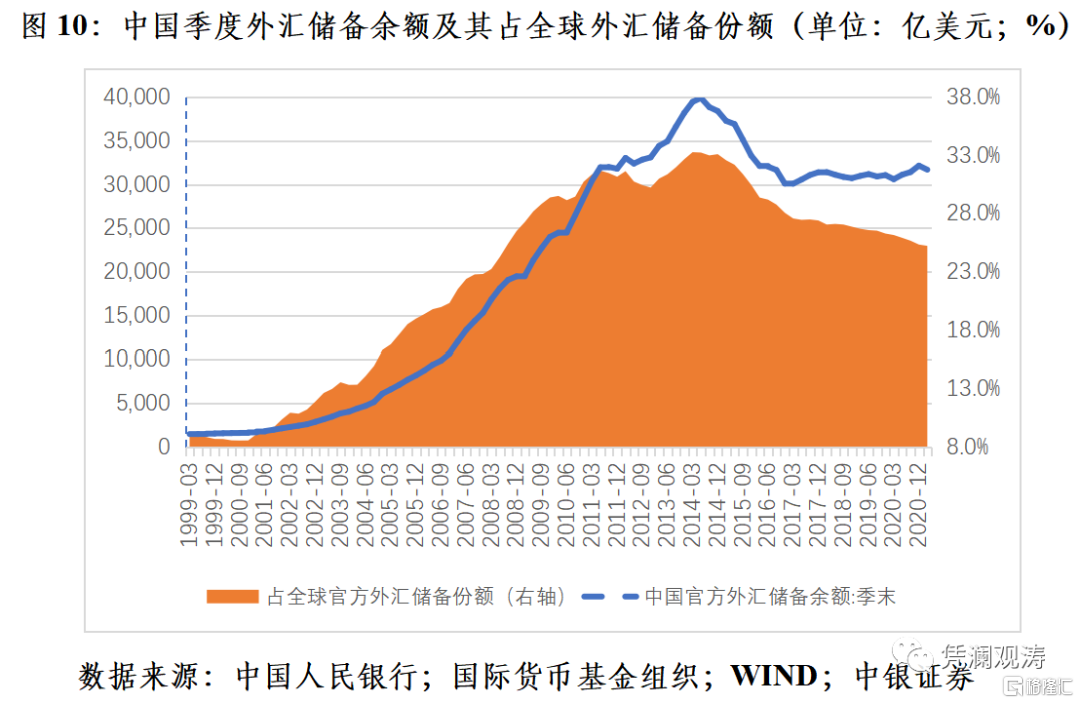

所謂“美元陷阱”是指,當儲備貨幣超發時,外匯儲備既是國際貨幣體系不穩定的來源,也會成為外匯儲備持有者的負擔,使其陷入兩難困境,即:不拋售儲備資產,有可能面臨儲備資產縮水的風險;拋售儲備資產,又可能加快儲備資產縮水,減少儲備資產積累,還會加速本幣匯率升值。2008年危機爆發後,中國以增加外匯儲備的方式阻止人民幣過快升值,2009年初至2010年底,中國新增外匯儲備9013億美元。而這次危機,中國央行基本退出外匯常態干預,在無限量寬實施一年來,中國僅新增外匯儲備1094億美元。截至今年一季度末,中國外匯儲備佔全球外匯儲備(含未披露幣種構成的外匯儲備)份額為25.2%,較2014年一季度末峯值低了8.1個百分點(見圖10)。

More Content