本文來自格隆匯專欄:華創宏觀張瑜,作者:張瑜 付春生

主要觀點

自疫情發生後至今,海運價格快速上漲,市場已在擔憂其是否會對通脹產生影響,但要論證這點並不容易。理論上,分析海運價格是否會對通脹產生影響,應在邏輯鏈和證據鏈的基礎上從微觀一步步推導至宏觀,但其中的邏輯鏈條太長、幹擾因素衆多,比如進口商和出口商議價能力的強弱、不同貨物的運費計價方式不同、不同貨值的商品對運輸成本的供給彈性不同、產業鏈漲價的傳導能力等。基於此,此次我們簡單做一個統計覆盤,對運價和物價指數的長時間序列進行相關性檢驗,來對運價和通脹的走勢形成一個初步認知。

從全球產業鏈分工到貿易航線與運價

開頭先做一個小鋪墊,以便未過多接觸貿易的讀者更好地瞭解海運和運價。首先,全球產業鏈分工決定全球貿易流向。按各國或地區在全球產業鏈中所處位置,大概可分爲三類:資源國、製造國和消費國。產業鏈分工基本決定了全球貿易流向。其次,全球貿易流向決定全球主要航運線路。根據商品貿易流向,全球主要海運航線也可分爲三類:集裝箱貿易航線(主要運輸工業製成品及半成品)、幹散貨貿易航線(主要運輸初級產品和原材料)、原油貿易航線(主要運輸原油、成品油等)。最後,不同的貿易類型有不同的代表性運價指數,在關注運價時,需要“有的放矢”。

海運運價與中美兩國通脹的相關性檢驗

在貿易流向、主要航線及代表性運價指數基本明確後,我們從製造國和消費國中各選擇一個代表性國家去觀察海運運價對進口國通脹的影響。製造國代表選擇中國,消費國代表選擇美國。

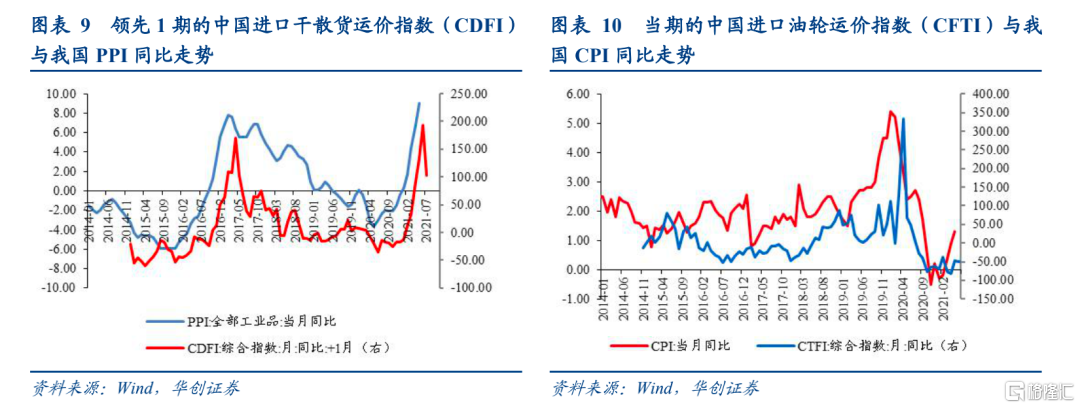

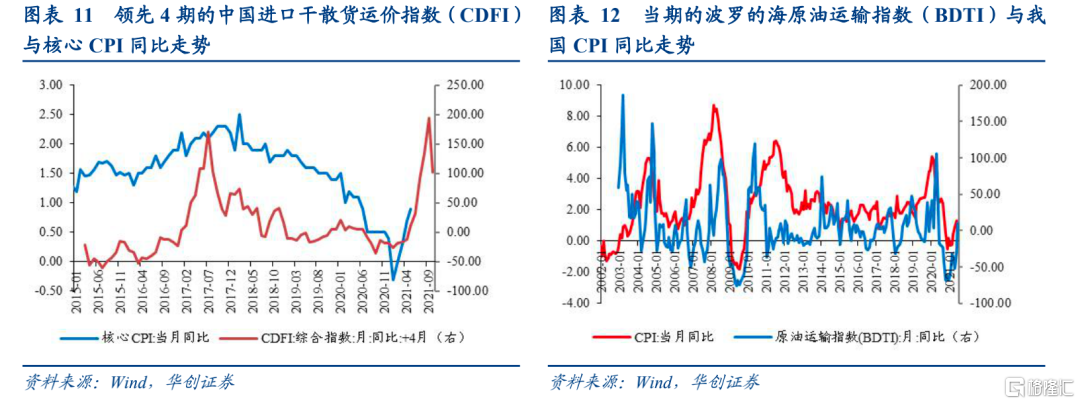

1)各類海運價格與我國通脹的相關性檢驗。領先1期的中國進口乾散貨運價指數(CDFI)同比與我國PPI同比的相關性極強,相關係數爲0.854;當期的中國進口油輪運價指數(CFTI)同比、波羅的海原油運輸指數同比與我國CPI同比有一定相關性,相關係數分別爲0.521、0.394;領先4期的中國進口乾散貨運價指數(CDFI)同比與核心CPI同比也有一定相關性,相關係數爲0.461。其餘運價指數與我國物價指數的相關性很弱甚至不相關。

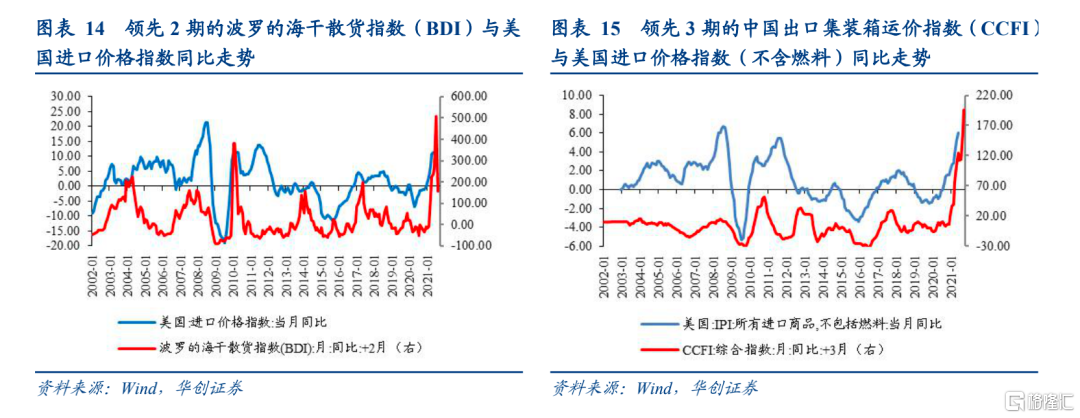

2)各類海運價格與美國通脹的相關性檢驗:海運價格與美國CPI和核心CPI同比走勢的相關性非常弱,領先2期的波羅的海乾散貨指數(BDI)同比與美國進口價格指數同比存在一定相關性,相關係數爲0.449;領先3期的中國出口集裝箱運價指數(CCFI)同比與美國進口價格指數(不含燃料)同比存在一定相關性,相關係數爲0.455。

如何理解海運運價與通脹的關係?

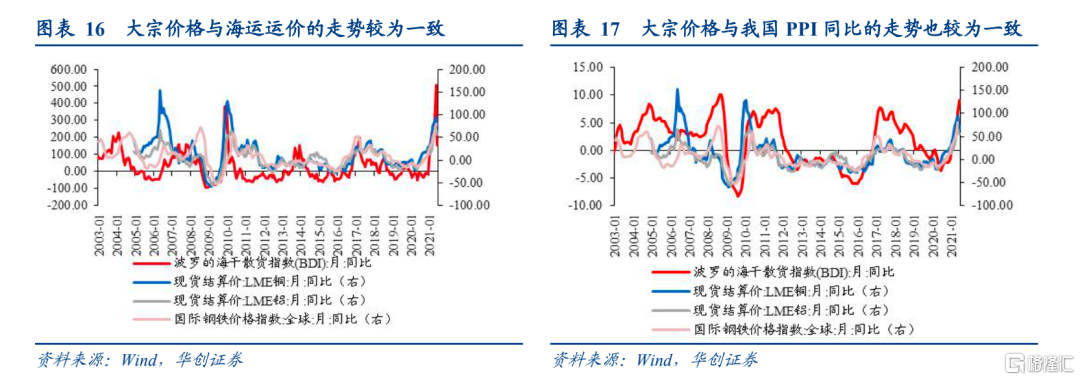

經過對各類海運運價與中美兩國通脹關係的初步統計覆盤,我們傾向於認爲,海運運價與通脹的關係更多的是相關性,而非因果性。我們發現,集裝箱運價指數與通脹的相關性很弱甚至基本不相關,只有運輸原材料的幹散貨和原油海運運價與通脹的相關性比較強,而這可能是由於大宗價格走勢導致的。

大宗價格會從需求端影響海運運價,而大宗品也是重要的輸入性通脹來源。在實際操作中,很難將大宗品價格的影響從海運運價與通脹的相關性走勢中剝離出來,並且從中國進口乾散貨運價指數(CDFI)與PPI的例子中可以看到,海運運價與通脹走勢的相關性較強,大概率是因二者都受大宗品價格漲跌的影響。這也意味着,海運運價與通脹的關係更多的是相關性而非因果性,可能無法從二者的相關性走勢中推導出海運運價會對通脹產生明顯影響的結論。

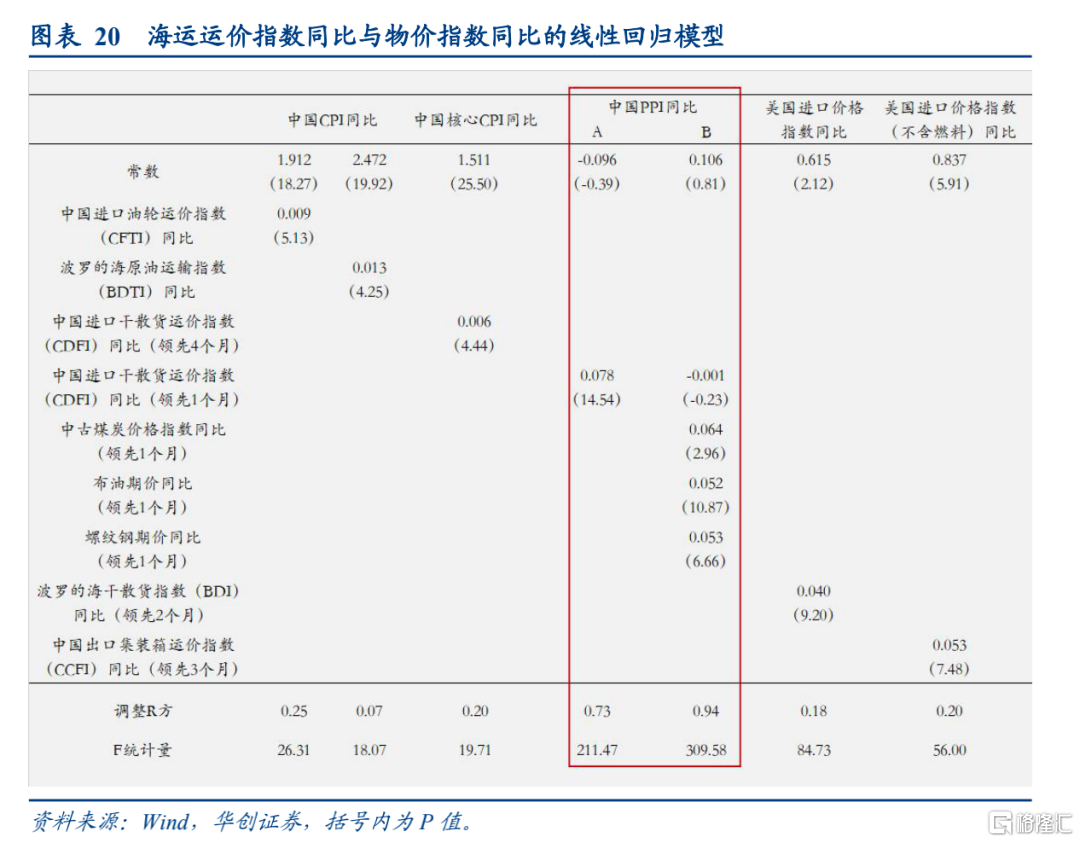

以中國進口乾散貨運價指數(CDFI)與PPI爲例。領先1個月的中國進口乾散貨運價指數(CDFI)同比與我國PPI同比的相關係數達到0.854,簡單地用OLS方法做線性迴歸模型,領先1個月的幹散貨運價指數(CDFI)同比對PPI同比的解釋力度達到0.73,且係數也十分顯著。但是當控制了煤、油、鋼等大宗品價格後,領先1個月的幹散貨運價指數(CDFI)同比的係數已經十分接近於0,並且也不顯著了。這個簡單的例子或許可以說明海運運價與通脹之間更多是相關性,而非因果性。

海運運價上漲可能會對特定貿易品的價格產生影響

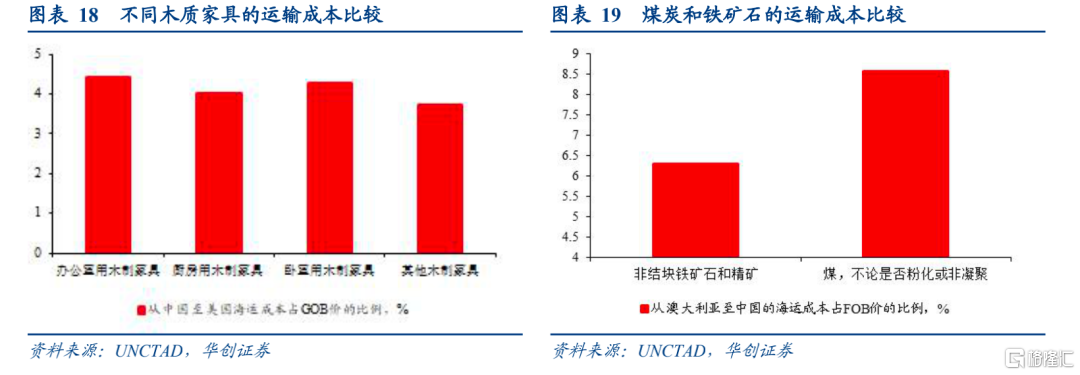

最後我們需要提醒的一點是,雖然整體上可能海運運價與通脹的因果性不強,但海運運價對某些特定商品的產銷可能會造成影響,進而導致該類商品價格因結構性的地區供需失衡而進行調整。微觀上看,相較於運輸成本佔售價比較低的貿易品,運輸成本佔售價較高的貿易品的運輸成本供給彈性可能更大,尤其是那些賣方議價能力較低的“薄利多銷”的低貨值貿易品。在海運運價大幅上漲的情況下,需承擔運費的出口企業可能會減少接單,而需要承擔運費的進口商也可能減少進口,從而擾亂現有的貿易流向,造成某類貿易品在地區層面出現供需失衡的情況,進而影響其價格。

風險提示:海運運價大幅上漲;統計方法偏誤。

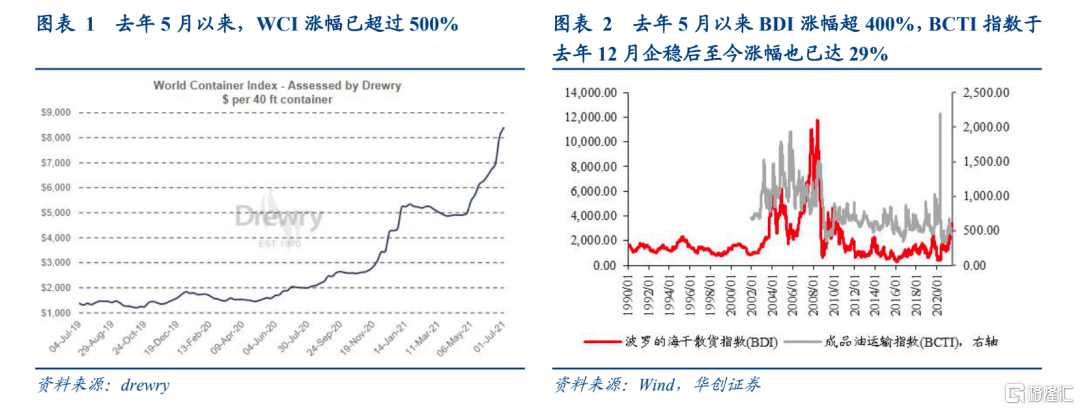

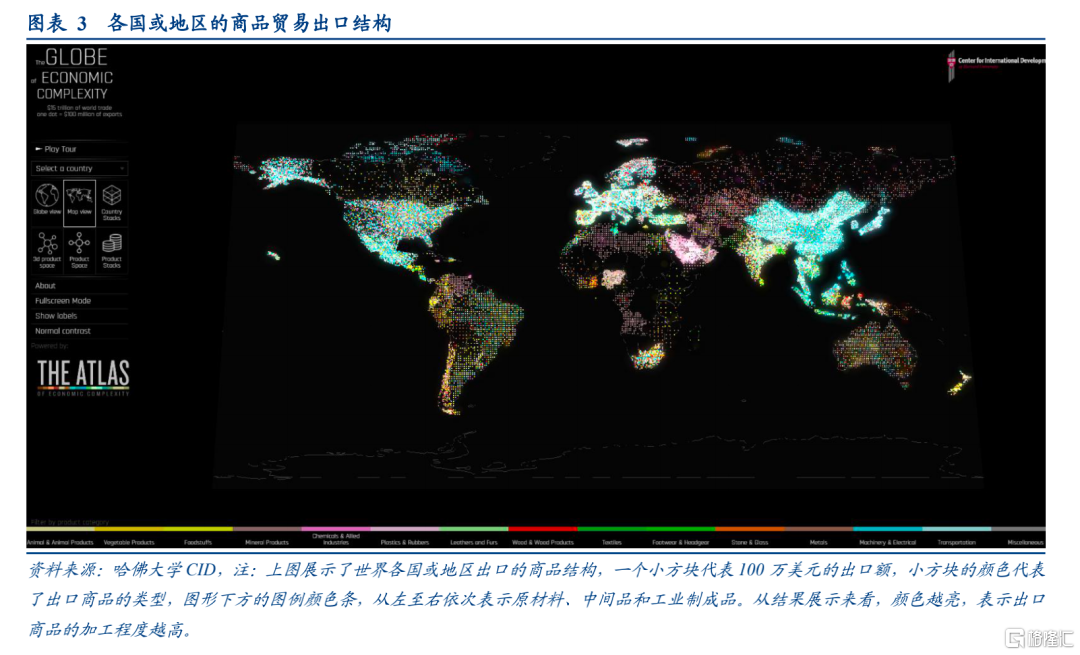

自去年疫情發生後至今,海上貨運價格快速上漲。按照運輸貨物的不同,海上貨運主要分爲集裝箱運輸、幹散貨運輸和原油運輸。去年5月以來,衡量全球集運價的全球集裝箱指數(CTI)漲幅已超過500%,衡量全球幹散貨運價的波羅的海乾散貨指數(BDI)漲幅達到417%,衡量全球油運價的成品油運輸指數(BCTI)也在去年12月初企穩,至今上漲29%。

因運價大幅上漲,市場開始擔憂其是否會對通脹產生影響,但要論證這一點並不容易。理論上講,要分析海運價格是否會對通脹產生影響,應該在邏輯鏈和證據鏈的基礎上從微觀一步步推導至宏觀:首先是運價上漲是否改變企業進出口行爲和進出口貨物價格,其次是企業進出口行爲和進口半成品價格變化是否影響產業鏈的生產成本、產量及產成品價格,再次是產業鏈的議價能力能否將漲價壓力傳導至下遊或消費者,最後才體現出來對CPI或PPI的影響。但是,其中的邏輯鏈條較長、幹擾因素衆多,比如進口商和出口商議價能力的相對強弱、不同貨物的運費計價方式不同(採用FOB價,運價由進口商承擔;採用CIF價則由出口商承擔)、不同貨值的商品對運輸成本的供給彈性不同(運價對低貨值影響大,對高貨值影響較小)、產業鏈漲價的傳導能力等等,所以,採用從微觀到宏觀的邏輯推理來論證運價對通脹的影響在實際中的操作非常困難。

基於此,我們直接採用統計方法對運價和物價指數的長時間序列進行相關性檢驗,初步形成一個對運價和通脹關係的經驗認知:如果二者相關性低,則大概率運價對通脹的影響不大。在此之前,我們先做一些小知識鋪墊。

一

從全球產業鏈分工到貿易航線與運價

(一)全球貿易流向決定全球航運線路

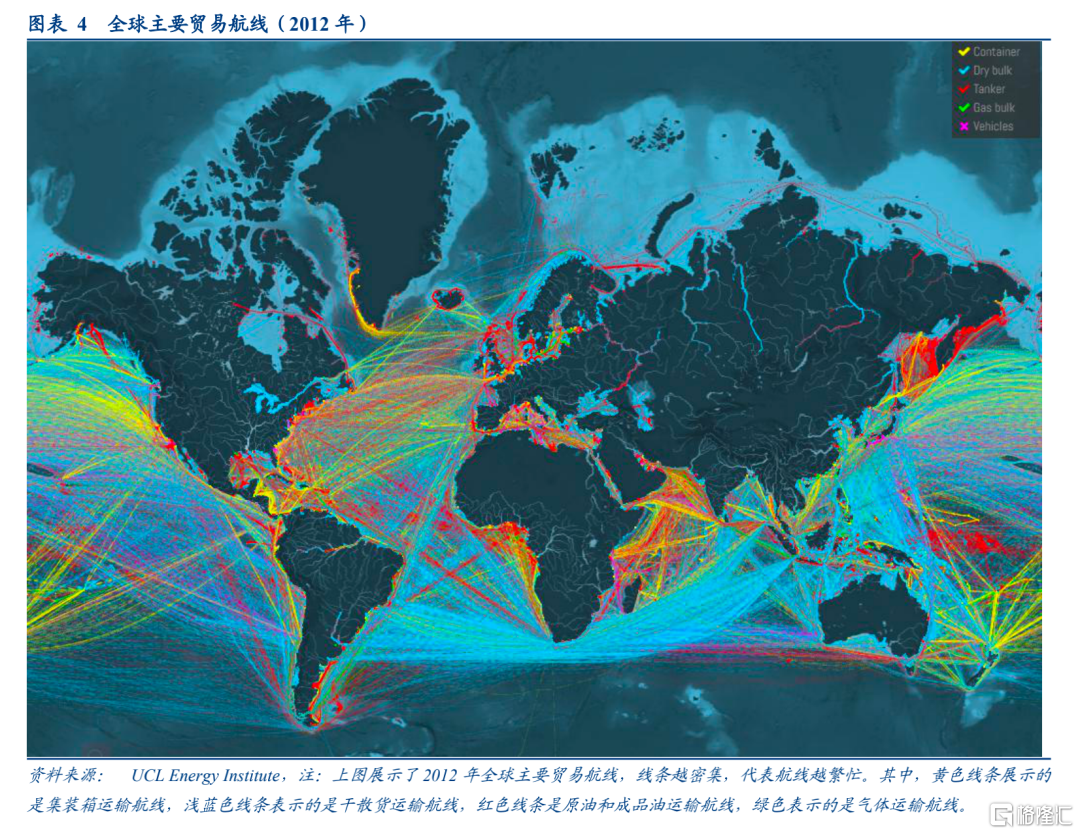

全球產業鏈分工決定全球貿易流向。按照各國或地區在全球化產業鏈中所處的位置,大概可以分爲三類:資源國、製造國和消費國。產業鏈分工基本決定了全球貿易流向:1)資源國主要出口原材料和初級加工品——比如初級農產品、礦物、能源等,進口製成品,典型代表國家或地區包括俄羅斯、巴西、中東地區、澳大利亞等。2)製造國主要進口原材料等中間品,出口交運設備、電氣機械、紡織品等製成品,典型代表國家包括中國、日本、德國、韓國等。3)消費國主要進口製成品和中間品,也出口加工農產品和製成品,典型代表是美國、歐盟。

(二)主要貿易航線及船型

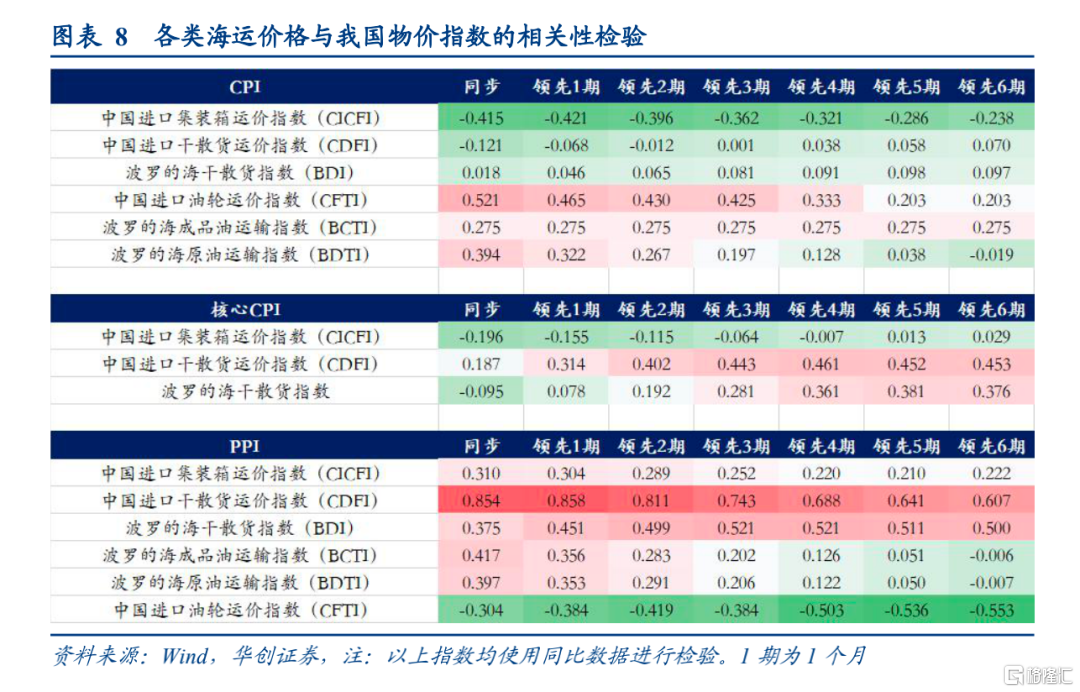

全球貿易流向決定全球主要航運線路。根據不同商品的貿易流向,全球主要海運航線也可以分爲三類:集裝箱貿易航線(主要運輸機電和電氣設備、化工、紡服玩具、醫藥等工業製成品以及半成品)、幹散貨貿易航線(主要運輸初級產品和原材料,比如礦物、煤炭、穀物、散裝的化肥和水泥等)、原油貿易航線(主要運輸原油、成品油、液化氣等)。

集裝箱貿易航線:主要來往於製造國-資源國和消費國、消費國-製造國和資源國,主要航線包括:遠東-北美西海岸,遠東-加勒比-北美東海岸,遠東-南美東/西海岸,東亞-東南亞,遠東-澳新,遠東-中東,遠東-地中海-歐洲/北美東海岸;歐州-北美,歐洲-加勒比海/南美東海岸,歐洲-非洲西海岸,北美-加勒比海/南美東海岸等。

幹散貨貿易航線:主要來往於資源國-製造國和消費國,主要航線包括:澳新-遠東,澳新-北美,南美東海岸-好望角-遠東,南美-北美/歐洲,北美西海岸-遠東,北美東海岸-加勒比海-遠東等。

原油貿易航線: 主要來往於資源國-製造國和消費國,主要航線包括中東-遠東,中東-地中海-歐洲/北美,中東-好望角-歐洲/北美,西北歐-北美東海岸,西北歐-地中海-遠東,南美東海岸-好望角-遠東等。

不同的航線和載重,也對應了不同的船型。集裝箱貿易航線的船型是集裝箱船,按照是否只用於集裝箱運輸,可分爲全集裝箱船、部分集裝箱船、可變換集裝箱船;幹散貨船按照載重不同可分爲小型散貨船、靈便型/大靈便型散貨船、巴拿馬型/後巴拿馬型散貨船、好望角型散貨船(圖5);原油運輸船同樣按照載重分類,可分爲近海油輪、阿芙拉型、蘇伊士型、VLCC、ULCC型油輪(圖6)。

不同的航線和載重,也對應了不同的船型。集裝箱貿易航線的船型是集裝箱船,按照是否只用於集裝箱運輸,可分爲全集裝箱船、部分集裝箱船、可變換集裝箱船;幹散貨船按照載重不同可分爲小型散貨船、靈便型/大靈便型散貨船、巴拿馬型/後巴拿馬型散貨船、好望角型散貨船(圖5);原油運輸船同樣按照載重分類,可分爲近海油輪、阿芙拉型、蘇伊士型、VLCC、ULCC型油輪(圖6)。

(三)國內外具有代表性的運價指數

除了全球貿易航線和運輸船類型外,我們也有必要理解三大類運輸航線的代表性運價指數,在關注運價時,才能“有的放矢”。

首先是集裝箱運價指數,衡量全球集裝箱運價的主要有全球集裝箱指數(WCI,包括8條航線)、FBX全球集裝箱運價指數(包括4條航線),國內的主要有中國進口集裝箱運價指數(CICFI,包括5條航線)、中國出口集裝箱運價指數(CCFI,包括14條航線,實際公佈12條航線運價)。

其次是幹散貨運價指數,衡量全球幹散貨運價的主要有波羅的海乾散貨指數(BDI,包括三種船型運價指數),國內的主要是中國進口乾散貨運價指數(CDFI,包括4種分貨種成分指數)。

最後是原油運輸價格指數,衡量全球原油運價的主要有波羅的海原油運輸指數(BDTI,包括14條航線運價)、波羅的海成品油運輸指數(BCTI,包括6條運輸航線運價),國內的主要是中國進口油輪運價指數(CTFI,包括2條運輸航線運價)。

二

海運運價飆升對進口國的通脹有無影響?

在貿易流向、主要航線及代表性運價指數基本明確後,我們仍然沿用上文中的思路,從製造國和消費國中各選擇一個代表性國家去觀察海運運價對進口國通脹的影響。製造國代表選擇中國,消費國代表選擇美國。

如開篇所言,我們採用相關性檢驗來觀察海運運價對通脹的影響。有一點需要明確,海運運價對通脹的影響可能不是實時的,應該考慮海運運價的領先性。全球海上貿易運輸時長大約爲1-3個月,從進口品入境到整體物價水平變動也有時滯,故下文我們檢驗了領先6期內的海運運價與價格指數的相關性。爲儘量避免短期波動的影響,本文使用了各個指數的最長可得數據。

(一)海運運價與中美兩國物價指數的相關性檢驗

各類海運價格與我國物價指數的相關性檢驗。選擇國內外具有代表性的三類海運運價指數,與我國的CPI、核心CPI、PPI進行相關性檢驗。結果顯示,領先1期的中國進口乾散貨運價指數(CDFI)同比與我國PPI同比的相關性極強,相關係數爲0.854;當期的中國進口油輪運價指數(CFTI)同比、波羅的海原油運輸指數同比與我國CPI同比有一定相關性,相關係數分別爲0.521、0.394;領先4期的中國進口乾散貨運價指數(CDFI)同比與核心CPI同比也有一定相關性,相關係數爲0.461。其餘運價指數與我國物價指數的相關性很弱甚至不相關。

各類海運價格與美國物價指數的相關性檢驗。選擇國內外具有代表性的三類海運運價指數,與美國的CPI、核心CPI、進口價格指數進行相關性檢驗。結果顯示,海運價格與美國CPI和核心CPI同比走勢的相關性非常弱,領先2期的波羅的海乾散貨指數(BDI)同比與美國進口價格指數同比存在一定相關性,相關係數爲0.449;領先3期的中國出口集裝箱運價指數(CCFI)同比與美國進口價格指數(不含燃料)同比存在一定相關性,相關係數爲0.455。

各類海運價格與美國物價指數的相關性檢驗。選擇國內外具有代表性的三類海運運價指數,與美國的CPI、核心CPI、進口價格指數進行相關性檢驗。結果顯示,海運價格與美國CPI和核心CPI同比走勢的相關性非常弱,領先2期的波羅的海乾散貨指數(BDI)同比與美國進口價格指數同比存在一定相關性,相關係數爲0.449;領先3期的中國出口集裝箱運價指數(CCFI)同比與美國進口價格指數(不含燃料)同比存在一定相關性,相關係數爲0.455。

(二)如何理解海運運價與通脹的相關性?

總結來看,經過對各類海運運價與中美兩國通脹關係的初步統計覆盤,我們傾向於認爲,海運運價與通脹的關係更多的是相關性,而非因果性。我們發現,集裝箱運價指數與通脹的相關性很弱甚至基本不相關,只有運輸原材料的幹散貨和原油海運運價與通脹的相關性比較強,而這可能是由於大宗價格走勢導致的。

大宗品價格會從需求端影響海運運價,二者歷史走勢也較爲一致(圖16);而大宗品也是重要的輸入性通脹來源,比如銅價和鋼鐵價格與我國PPI同比的走勢也高度相關(圖17)。在實際操作中,我們很難將大宗商品價格的影響從海運運價與通脹的相關性走勢中剝離出來,並且下文的例子中也可以佐證,海運運價與通脹的強相關性走勢的原因大概率是二者都受大宗品價格漲跌的影響。這也意味着,海運運價與通脹的關係更多的是相關性而非因果性,可能無法從二者的相關性走勢中推導出海運運價會對通脹產生顯著影響的結論。

以中國進口乾散貨運價指數(CDFI)與PPI爲例。領先1個月的中國進口乾散貨運價指數(CDFI)同比與我國PPI同比的相關係數達到0.854,簡單地用OLS方法做線性迴歸模型,領先1個月的幹散貨運價指數(CDFI)同比對PPI同比的解釋力度達到0.73,且係數也十分顯著。但是當控制了煤、油、鋼等大宗品價格後,領先1個月的幹散貨運價指數(CDFI)同比的係數已經十分接近於0,並且也不顯著了。這個簡單的例子或許可能說明海運運價與通脹之前更多是相關性,而非因果性。

最後我們需要提醒的一點是,雖然整體上可能海運運價與通脹的因果性不強,但海運運價對某些特定商品的產銷可能會造成影響,進而導致該類商品價格因結構性的地區供需失衡而進行調整。微觀上看,相較於運輸成本佔售價比較低的貿易品,運輸成本佔售價較高的貿易品的運輸成本供給彈性可能更大,尤其是那些賣方議價能力較低的“薄利多銷”的低貨值貿易品。在海運運價大幅上漲的情況下,需承擔運費的出口企業可能會減少接單,而需要承擔運費的進口商也可能減少進口,從而擾亂現有的貿易流向,造成某類貿易品在地區層面出現供需失衡的情況,進而影響其價格。

More Content