今年3月開始,中藥行業被市場瘋狂追逐。短短3個月,中藥指數一度暴漲30%。其中,片仔癀3個月暴漲88%,廣譽遠12個交易日暴漲110%,可見中藥爆炒的瘋狂。

暴漲之後,今日被市場破了一盆冷水。其中,妖股廣譽遠一度跌停,吉藥控股跌8%,馬應龍跌超6%,葫蘆娃大跌5%。

那麼,問題來了,中藥此前為何被持續追捧,背後又有什麼邏輯?當前這波瘋狂大漲到頭了嗎?

01

中藥股暴漲背後的邏輯

對於中藥股這波的異動,如果要找邏輯驅動,其實是可以找到不少的。

首先是片仔癀打開中藥的想象空間。從4月份開始,被炒至上千元的片仔癀出現“一丸難求”的現象,引發全網熱議。據瞭解,自2003 年上市以來,片仔癀就進行了19次提價。相應片仔癀的股價自上市以來漲了幾百倍,市值高達2000多億,成為中藥第一大股。果然藥中茅台不是吹出來的。

先不糾結其療效,讓中藥股打雞血的是因為“癀哥”不僅價格上秒殺茅台酒,甚至一克價格比黃金還要貴。而且還供不應求,天天漲。最可厲害的是還有人買,這就是神藥的魅力。

由於這幾年整個醫藥行業大失風光,原因是國家帶量採購、醫保談判等等的政策影響整個行業,藥價掉的飛快,利潤同樣也一直下跌,中標的醫企也沒以前那麼滋潤了,沒中標的直接被捱揍。這種情況下,片仔癀獨樹一幟,讓大家知道原來中藥還能這麼玩,不進醫保,還能賺錢,甚至能漲價!

而片仔癀能在整個行業下行趨勢中這麼牛的原因有兩個:一方面就是中醫本身的特屬性,雖然現代醫藥很發達,但是有很多病是真治不好,但中醫就能治好,其中就有神奇的中藥。

另一方面,片仔癀銷量有限,它是國家絕密級配方,壟斷性、排他性非常強。再加上飢餓營銷的手段,這價格自然就像茅台一樣只漲不跌。總之在這輪行情中稀缺,獨特,保密級別越高的中藥越是受益。

其次,就是政策來了!早在5月份,國務院就發佈《關於加快中醫藥特色發展的若干政策措施》,提出鼓勵社會資本發起設立中醫藥產業投資基金,加大對中醫藥產業的長期投資力度。

受此消息影響,當時中藥板塊有所反應,但持續性不夠。

緊接着,6月30日,國家衞健委發文稱,衞生健康行政部門要將中西醫結合工作納入醫院評審和公立醫院績效考核,推動綜合醫院中醫藥發展。雖然以前總是説中醫很重要,但重視的人不多。但這次要整考核,很實際,不管結局如何,總算名義上落實到位,這説明要變化了。

相較於5月份的異動,這次明顯強烈的多了,廣譽遠帶頭連續漲停,龍頭翻倍,識別度高。隨即,中藥股出現集體漲停,板塊效應很明顯,這樣成為大熱門題材的條件也具備了。即使目前市場很結構化,但也能看出還是很熱的,考慮到中藥很多年沒有出行情,是有資金認可的。

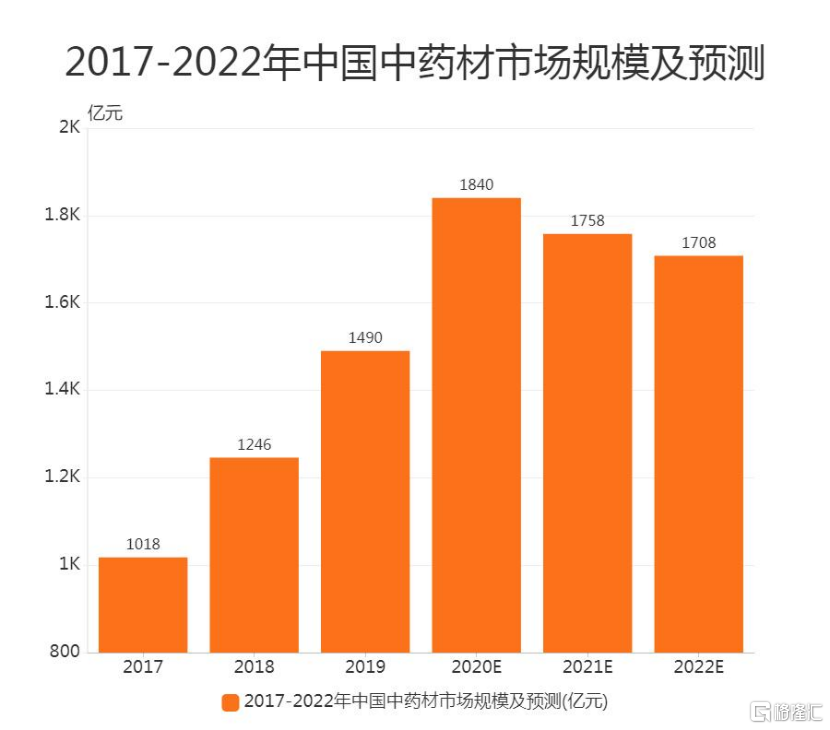

事實上,中國作為僅次於美國的全球第二大製藥市場。從2017-2022年中國中藥材市場規模及預測數據來看,2017年中藥材市場規模為1018億元,2018年上漲到1246億元,2019年其市場規模持續增加為1490億元,預計2021年中藥材市場規模將達到1758億元,均呈上升趨勢。

儘管市場規模不斷在增長,但是長期以來,中醫藥都是醫藥股當中,估值最低、長期落後大行業的細分板塊。估值長期偏低,説明市場對於長期行情不樂觀。以上游的中藥材為例,與其説它是醫藥,不如説是種植業——這種商業模式決定了很難有高估值。

不過話又説回來,沒有隻跌不漲的板塊。長期低估值,可能意味着大批套牢盤已經死扛到麻木了。

在這種極端悲觀的狀態下,只要有一點利好,便能成倍地放大。政策的加持加上惡意炒作自然特別利好一些具有國家保密配方的企業和龍頭中藥企業,二級市場中的其他公司也會隨着中藥龍頭企業觸底反彈。因此,短期來看整個行業可能迎來新的發展契機。

03

中藥股未來趨勢

目前, 中藥股具有投資價值嗎?從兩個方面分析。

第一,目前中藥股龍頭的的發展趨勢。

通過簡單的數據對比,我們就知道目前的中藥行業整體估值是偏低的,除了片仔癀走勢偏高,其餘的近幾年幾乎沒有什麼變化。但是這種偏低是由於什麼原因造成的呢?接下來我們就要看第二點了。

第二,國家醫藥政策的導向。

醫藥行業有兩個最大的特點:高度專業,高度監管。行業是典型的多頭監管,包括衞生部、商務部、發改委、藥監局、中藥局、醫保局,監管錯綜複雜。

有人打過一個比方:醫藥市場就像是一個牌局,四方分別為:政府醫保,醫藥公司,醫院,病患。要想讓每家都贏錢,都滿意,這幾乎是不可能完成的牌局,這個結無解。

中藥股這次行情主要是受政策超預期和一些飢餓營銷模式所推動的。真正能否落到實際業績還是有點難,所以性質仍然是以題材炒作為主的行情,而非落實在基本面上。最近表現突出的龍頭股不是估值高,就是基本面差,比如片仔癀,PE超過100倍,比茅台給的溢價還要高。

所以,未來對中藥行業整體的情況不是很樂觀,看不到行業整體變好的跡象。

當然這並不代表説中藥行業中完全沒有機會,從短線炒作角度,可以關注國家保密級別高的品種;從穩健投資的角度,可以關注行業龍頭以及細分龍頭,尤其是公司願意花錢研發,轉型而不失主營的的優質中藥公司。

More Content