6月30日,中國通才教育(2175.HK)開啟招股。中國通才教育全球發售1.25億股,招股區間為每股3.16港元至4.38港元,每手1000股,入場費約4424.14元。

中國通才教育是華北地區高教行業龍頭,旗下擁有山西工商學院,是山西民辦高教第一股。山西工商學院是山西省第一所民辦本科學院,學生規模位列省內民辦高校第一,龍頭地位顯著。

一、山西省第一所民辦本科學院,具備強教學品牌

山西工商學院是一所本科層次的民辦高校。作為山西省老牌民辦高校,山西工商學院於2004年由山西省人民政府批准正式成立。2011年,學校經教育部批准升格為本科層次的民辦普通高等院校,成為山西省第一所民辦本科學院。2015年,學院開始向畢業生授予學士學位。

當前,公司擁有超過17,233名在校學生,學生規模位居山西民辦高教行業第一。根據弗若斯特沙利文,按全日制學生收生總數計,2020/2021 學年學校在山西省所有民辦高等教育機市場中的所佔份額達15.6%,在高度分散的高教市場顯得十分突出。

無論是領先升格,還是高市佔率,都説明山西工商學院已打造了較強教育品牌,並得到學生及家長的廣泛認同和官方的認可。

通才教育是憑什麼樹立起強教育品牌和口碑,並以此建立起較強護城河,成為民辦高教的領導者?

首先,學校的本質核心競爭力來源於教學質量。優質的教學質量,主要體現在學科建設和師資力量上。

通才教育教師團隊由校長牛三平帶領。牛三平在教育行業深耕超過三十三年,屢獲山西省教育系統先進工作者、山西省民辦教育協會授予民辦教育優秀辦學者等獎項,現任山西省教授協會副會長。在牛三平帶領下,通才教育組建了一隻有競爭力的教師團隊。整體教師團隊約有1,102名教師,其中高達84.6%的全職教師獲得碩士學位或以上學校;集團亦重視實踐教育,引入30名應用技術領域具備專業領域的專業資格或有豐富經驗的教師,包括會計、管理、金融、科技、音樂學及舞蹈等領域。總體來看,學校教師團隊囊括了眾多優秀教師人才,師資配置高於地區平均水平。

此外,通才教育產教融合應用型人才培養道路,緊密切合就業市場對於職業及專業技術的需求。

山西工商學院的學科設置涵蓋了大量實用學科領域(特別是應用型)課程。截止2020年末,本科課程提供36個專業,並在專業基礎上額外設有三個方向,包括計算器科學與技術專業下的網絡技術方向、學前教育專業下的少兒推拿保健方向及早期教育方向。這些課程和專業,是根據就業市場對職業及技能需求來規劃,旨在讓學生掌握能快速適應、就業市場要求的實用技能。

此外,實訓計劃是有效補充。學院校內設有兩個省級實驗教學示範中心、兩個校級實驗示範中心及一個實習實訓基地。學校與業內知名企業展開合作,合作制定及設計適用的課程及實習培訓計劃,並邀請行業專家及客座講師並協助為學生安排實習實訓機會。

在專業的合理規劃及產教融合下,山西工商學院的畢業生取得高就業率。2019年,學校初次就業率約為90.8%,位居山西民辦高校第一,遠超73.5%的整體平均初次就業率。

二、邁向成熟期,盈利性居港股高教股前茅

在高質量辦學以及高就業率的前提下,集團同時實現了較高的學費價格和高在校人數共存。

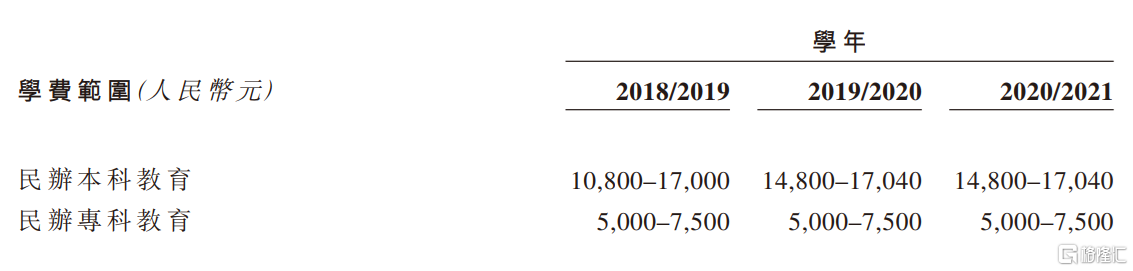

學費方面,由於品牌影響力,學校擁有較高定價權。以2018/2019學年為例,山西工商學院的本科課程每學生每年學費在14,900元-17,000元之間,處於同期山西省民辦本科教育學費範圍的高位。而學校在2018年至2020年間未調整收費水平,預計學費未來調整空間仍較大。

值得注意的是,儘管並未調整收費水平,但整體平均學費仍保持可觀的穩步上升趨勢。2018/2019學年-2020/2021年,學校的每學生平均學費從14,678.6元增長至15,357.2元,增長幅度為4.6%。這得益於學校進行轉型升級。

2019年,通才教育轉變業務策略,聚焦於本科課程,並停止招聘新的專科學生。這個內部結構的關鍵性變化趨勢非常值得關注,帶來了學生結構優化。其專科學生的佔比逐步下降,並於2020/2021學年降至為0。以山西省民辦本科及專科學費範圍來看,本科學費約為專科學費的兩至三倍。因此在同樣的收生人數、教育及學校資源下,本科課程可以創造專科學生兩到三倍的收入,帶來更高的盈利空間。

圖:山西省民辦本科教育及民辦專科教育學費範圍

此外,重心轉移至本科課程,有益於釋放出更多的學校使用空間。2017年/2018年,學校的利用率已高達97.6%。隨後由於學校擴容以及專科課程停止收生,釋放出更多的學校使用率,學校能容納更多的本科學生。2017年/2018學年-2020/2021學年,本科課程的收生人數從15,450人增長至17,233人,增幅為11.15%。

圖:本科/專科課程學生人數

資料來源:招股書

當前,通才教育已經進入穩健增長的成熟期,最顯著的特徵就是盈利性突出,具備高毛利、高淨利雙特點。一般而言,毛利率保持在40%以上,在港股高教板塊算是中等水平。2020年,通才教育的毛利率更是高達60.47%,在同比五個上市公司中位列前茅;淨利率高達51.27%,遠遠領先其他可比公司,並在港股上市民辦高教板塊獨領風騷,彰顯了通才教育作為優質資產具備長期投資價值。

圖:可比公司毛利率及淨利率

展望未來,隨着2020/2021學年學校專科的在校生已全部畢業,集團將進入辦學的新階段,學生結構進一步改善。集團有望專注於本科辦學中,進一步打開成長天花板。

此外, 通才教育作為山西省成為山西省第一所民辦本科學院、且是市佔率第一的民辦高教品牌,持續受益於山西省民辦高教市場的發展。山西省是人口大省,存在着旺盛的教育需求。但另一方面, 山西省民高等教育資源相對稀缺。2019年,全國共有2,688所/768所高等教育機構/民辦高教;山西省僅有82所/15所高等教育機構/民辦高教。山西省民辦高等教育機構數量在34個省級行政區中排名第22,收生人數佔中國民辦高等教育市場的2.0%。此外,山西省位列全國下游的高等教育毛入學率,亦能證明教育資源供不應求。

隨着山西省人均可支配收入的增長以及對教育重視程度的提升,人們對高等教育的支付意願和支付能力持續提升。根據弗若斯特沙利文,山西省民辦高等教育行業市場規模從2015年的16億元增加至2019年的23億元,複合年增長率為8.9%。預計2021年的山西省民辦高等教育普及率將降至12.3%,遠低於全國23.4%的平均值。而高等教育具備極高的牌照門檻,因此未來像通才教育這樣的頭部民辦高教集團有望充分受益,進入長期向上區間。

資料來源:招股書,弗若斯特沙利文

三、中短期看:擴張計劃明確,成長潛力待釋放

五月,修訂後的《中華人民共和國民辦教育促進法實施條例》公佈,並將於

2021 年9月1日起實施。靴子落地,開啟民辦高教板塊行情。

除了消除市場憂慮情緒,《實施條例》更是在辦學實質上帶來眾多政策利好。天風證券劉章明團隊認為,送審稿中關於集團化辦學/收購兼併/協議控制等針對非營利性民辦校的措辭全部刪減,同時允許其進行三公關聯交易,意味着高等教育未來在自建/收購/分紅等方面無任何政策障礙。此外,發展提取基金的提取比例要求,從25%大幅下降到10%,意味着學校有更多可以支配的資金。

政策的風向,與通才教育對於上市募集資金的規劃不謀而合。通才教育擬通過內生增長及外延併購進行擴張。

內生增長方面,集團計劃通過擴建提升學校容量。目前,山西工商學院有龍城校區及北格校區,停止專科課程而釋放的容量預計即將使用完畢(2020年學校利用率已超過90%)。為了提升招生規模,通才教育計劃對兩校區擴張,包括於北格校區開展第四期建設工程、教學大樓、圖書館、體育館,待利用空間大,能夠容納更多的生源。預計2025年底前,收生人數增至2萬名。

外延擴張方面,集團擴張計劃明晰,正在尋求合適的併購標的或投資機會。集團的目標是山西省、華北其他部分(不包括內蒙古)及中國東北地區的營利性的民辦高等院校,重點考察標的學校的規模、專業、營運狀況、發展潛力等,力圖產生協同效益。招股書披露集團將標的鎖定在總收生人數在5000名學生以上及年收入達1億元的標的,相信集團已經有了初步的目標清單。此外,通才教育亦計劃收購毗鄰兩個校區的新地塊以壯大規模,尋找的地塊佔地面積不小於10萬平方米。

以中國通才教育3.16元的招股價格計算,其市值為15.89億港元,對應2020財年1.43億元人民幣的溢利,PE為9.28。此估值低於高教板塊平均水平,有較大的的提升空間,值得關注。

More Content