6月底,上汽集團股東大會上,有股民問:目前眾多車企注重自動駕駛業務的推進,從之前的媒體曝光來看,華為自動駕駛算法技術,以及激光雷達產業佈局方面,都具有較大的先發優勢,上汽是否會考慮在自動駕駛方面與華為等第三方公司合作。

董事長陳虹迴應:與華為這樣的第三方公司合作自動駕駛,上汽是不能接受的。就成了靈魂,而上汽就成了軀體。對於這樣的結果,上汽是不能接受的,要把靈魂掌握在自己手中。

“不接受任何供應商的整體解決方案,最多是合作。”

上汽有沒有這樣説話的底氣?

先來看看上汽的佈局,2021年上汽集團全面轉型電動化、智能化,進入電動汽車和智能汽車的新品密集投放大年:上汽大眾 MEB 平台 2021 年推出 3 款ID系列產品,上汽自主旗下新品牌R和智己先後各推出2 款電動產品,並於年底投產新一代電池平台,2022 年智己首款車型交付並上市第二款車型,基於 MEB 平台打造的奧迪電動新車型上市,榮威和名爵主力車型全面換代,2022 年下半年上汽通用電動車新平台開始密集投放新車型。

同時,上汽通用五菱借力現象級爆款宏光MINIEV持續深耕短途代步的電動小車市場。

表面上看起來有很多中長期的戰略佈局,但如果去查一下銷量,會覺得名不副實。

根據車主之家5月的銷量數據,除了五菱宏光Mini 和榮威排在一三名之外,其餘的車型枝只有一千上下的銷量。

按五菱和榮威的排名一一分析,簡單算筆賬。

五菱宏光Mini大家都熟悉,價格在三萬左右的A00純電動車,續航120KM,方便日常通勤以及城際之間的交通,俗稱“買菜車”,很貼近當代人的生活,但是這個價位就別奢望能有自動駕駛服務了。簡單算下收入,均價三萬左右的五菱宏光Mini即使是銷量26742輛,算起來收入8個億左右;就以蔚來舉例子,5月銷量6711輛,均價按30萬算,收入在20億左右。銷冠五菱的收入不到蔚來的一半,可見車企中高端車型佈局是多麼重要。

圖表來源:公司官網

上汽沒有高端車佈局嗎,有的。

去年年底聯合阿里和張江高科成立智己汽車定位高端,短暫地吸引了一下市場的眼球。首款智己L7的預售車型,預售價格為40.88萬元。智己L7車長5098mm,軸距 3100mm與BBA相近。綜合工況續航 655km,零百加速3.9秒。除了已發佈開始預定的智己 L7,還有智己的首款SUV智己LS7預計在2022年也將上市。L74月發佈便開始預訂,到現在也沒有銷量的數據,配置再怎麼誇最後還是要看市場買不買賬。

扯遠了,再來看看榮威的銷量。對比乘聯會5月的數據,有些數據網站會把榮威i5和榮威Ei5的銷量放在了一起,顯得榮威似乎銷量很好。然而榮威i5是燃油車,價格在5.99-8.19萬元,5月銷量為12671輛。榮威Ei5是純電動車,價格在12.48-15.91萬元,綜合續航里程5.01KM。5月銷量只有1644輛。

其他的車型就更別説了,大眾ID4、Marvel R等車型都只有幾百輛的銷量。

如果銷量還有市場的選擇以及競爭者們等多種外生因素影響,上汽對電動化智能化大趨勢有沒有內生性的堅定的態度呢?

關於公司擴張以及研發費用,上汽表示公司下一階段的重要目標是國際化。

公司產品和服務已進入全球 60 餘個國家和地區,已培育形成了9個“萬輛級”海外區域市場。上汽集團積極推動全球業務佈局。在硅谷、特拉維夫和倫敦設立 3 個創新研發中心,在歐洲、南美、中東、北非、澳新和東盟等地設立了多個區域營銷服務中心,已經形成泰國、英國、歐盟、印尼、智利、澳新、中東、印度、埃及 9 個“規模級”海外市場。

私以為國內的市場都還沒有顧上,這時候發展全球化顯得有些操之過急以及畫餅之嫌。造車,特別是造智能電動車是多麼燒錢的一件事,隔壁蔚小理三家已經演繹地一清二楚,更何況初期都還是找代工廠代工生產不是自己整車製造,蔚來都一度瀕臨破產。

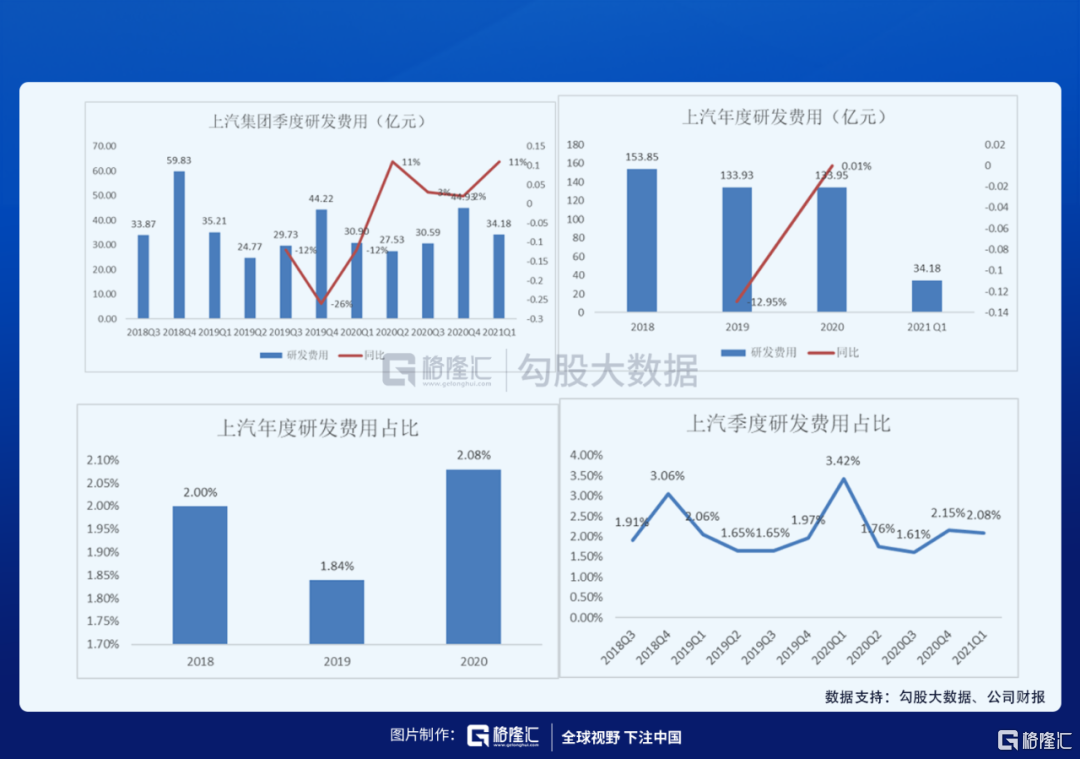

那麼來看看上汽最近幾年的研發費用。上汽集團2018-2020年的研發費用分別為153.85、133.93以及133.95億元,其中研發費用佔營業成本比率分別為2%、1.84%以及2.08%。2020年可以算是新能源汽車的爆發元年了,上汽的研發費用同比只增加了0.01%。2021年上汽Q1研發費用為34.18億元,研發費用佔營業成本比率為2.08%。

研發費用上19年到20年幾乎沒什麼區別,今年Q1的研發費用跟2020Q1也沒有太大的浮動,只增加4億。造車是個很燒錢的事情,如果真的想自己造車,上汽集團應該拿出砸錢的態度。

形成鮮明對比的是隔壁早早想清楚和華為合作的小康股份,單從股價上近半年小康已經翻了三倍。

小康當初是做微型車和商用車起家的,自己研發了一款增程式汽車賽力斯SF5銷量慘淡,説起來最初管理層的策略準備先發展美國市場再回國內發展,由於實在缺錢,後來這個戰略便不了了之了。

直到開始和華為合作,合力生產新的賽力斯,股價開始迅速往上走,雖然不排除有資本炒作的嫌疑,但是小康後續會有純電動車型出現,並且華為的銷售渠道為小康全部打開。傳統整車廠和互聯網起家的新勢力最大的不同就在於不注重營銷。加上此次定增,由於華為的加成,小康受到了多方資金的青睞,包括廣發以及重慶市政府的高度重視。有了資金又有了華為的技術和渠道,小康的新能源汽車之路會走地更順一些。

説在最後

當年燃油汽車替代馬車,是平價替代。之前馬車只有貴族才能坐,燃油車的出現替代了馬車,消費升級帶動的市場是非常大的,相當於從0到100。傳統整車廠踩在時代和技術變更的肩膀上賺得盆滿缽滿。

不否認像上汽這樣的傳統車企家大業大,要跟新入局就能扼住行業喉嚨的華為低頭,這口氣或許真的咽不下去。轉頭想想,其實華為也已經佈局多年了,並不是腦子一熱就衝進了智能化的市場。資本市場都是逐利的,燃油車的時代終將會過去,全球都在快速發展碳中和,新能源汽車電動化、智能化的發展大勢所趨。

中國新能源汽車市場已經從政策引導型轉為市場選擇型,這時候還沒有調轉過頭的傳統車企應該放下多年的傲慢與偏見,快速轉變風格,放低姿態,互利共贏。如果沒有能力自己研發自動駕駛系統,傳統車企的優勢在於整車,吃掉代工的市場或許也是一件好生意。

More Content