本文來自格隆匯專欄:如是金融研究院,作者:伍豔豔

01

公募基金“抱團”的相關特徵

我們把觀察對象鎖定在成立日期在2015年12月31日之前,存續年度報吿期限滿5年以上的兩類股票型開放式公募基金:(1)主動股票型開放式基金(普通股票型、增強指數型,不含被動指數型、QDII);(2)非偏債混合型開放基金(偏股、股債平衡、靈活配置,不含偏債混合)。根據同花順數據,截至2021年5月31日國內滿足上述條件的開放基金共有1438只,其中第一類主動純股型開放基金197只,第二類非偏債混合型開放基金1241只,佔比分別為13.7%和86.3%。對這1430多隻以A股為重要投資對象的開放基金2016Q1-2021Q1的中長期資產配置行為進行觀察,可以發現一些與公募基金“抱團”相關的有意思的特徵。

(一)基金配置越來越向重倉股集中

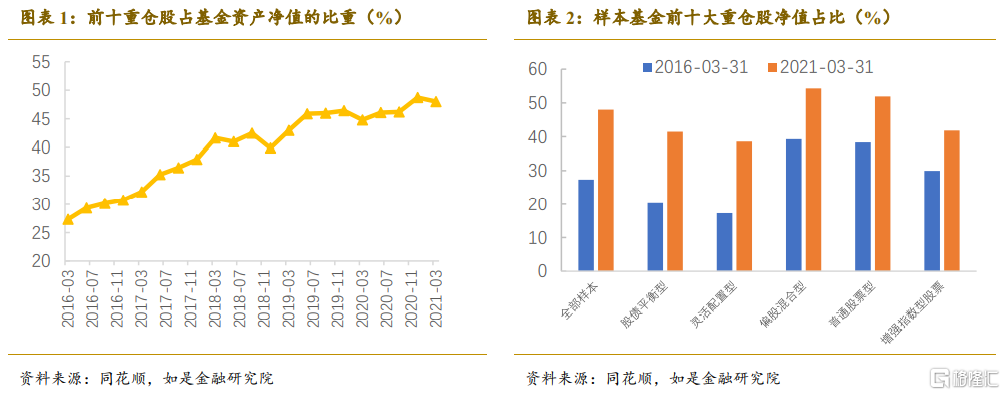

近五年來我國公募基金的重倉股配置比例不斷加大。從樣本數據看,前10大重倉股票市值佔基金資產淨值比重(經過規模權重調整)從2016年一季度的27.3%提高到2021年一季度的48.0%。從結構上看,不管是股債混合型基金還是股票基金,投資越來越向前十大重倉股集中的趨勢具有普遍性,其中偏股混合型基金重倉股的配置比例最高,達到了54.3%,甚至高於普通股票型基金的51.9%。

(二)基金重倉股“抱團”日益顯著

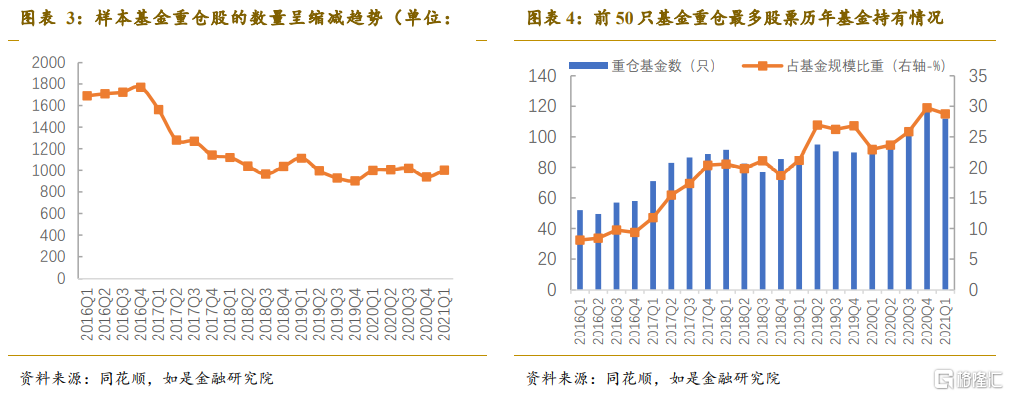

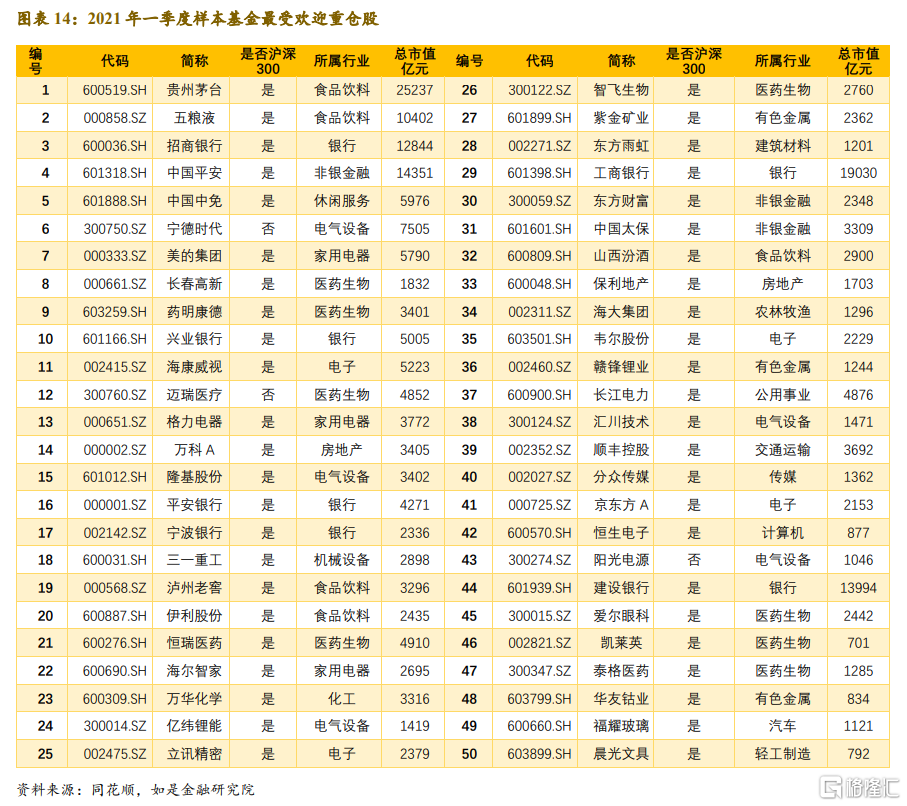

過去五年我國公募基金重倉股票的範圍不斷收窄。2016年約有1700多隻股票進入了到樣本基金的重倉股範圍,而到了2021年一季度只有1000只左右,縮減了40%以上。最受公募基金歡迎的前50只重倉股在2016年一季度平均被52只基金持有(中位數),2021年一季度則增加到了112只,擴大了一倍多。而從配置規模看,目前最受歡迎的前50只重倉股佔考察的開放式基金規模的比重高達28.8%,比五年前提高了20多個百分點。2016年最受歡迎的股票五糧液只被115只基金重倉,而今持有狀元茅台為重倉股的基金數擴大到了驚人的616只。換而言之,在我們考察的1400多隻開放式基金中,每10只基金裏面就有4只重倉持茅台。

(三)基金重倉股更加偏好大市值龍頭

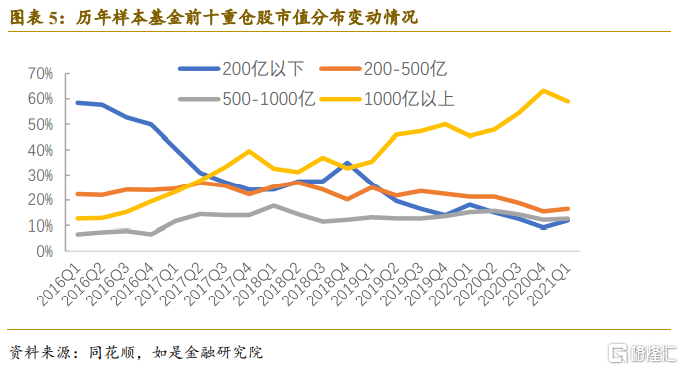

過去五年公募基金越來越傾向於大市值的行業龍頭股,而小市值公司逐漸淡出重倉股範圍。在2016年,小於200億市值的中小市值企業被選中作為重倉股的頻率還在50%以上,但是這個比例逐年下降,到了2021一季度200億以下中小市值企業在基金重倉股中只佔了不到12%。與此同時,1000億以上大市值公司越來越受到公募基金青睞,出現在重倉股名單中的頻次從2016年Q1的12.7%大幅提高至59.0%。隨着葉飛事件的爆發和證監會進一步的監管加緊,公募基金有可能會進一步縮減對中小市值公司的投資。

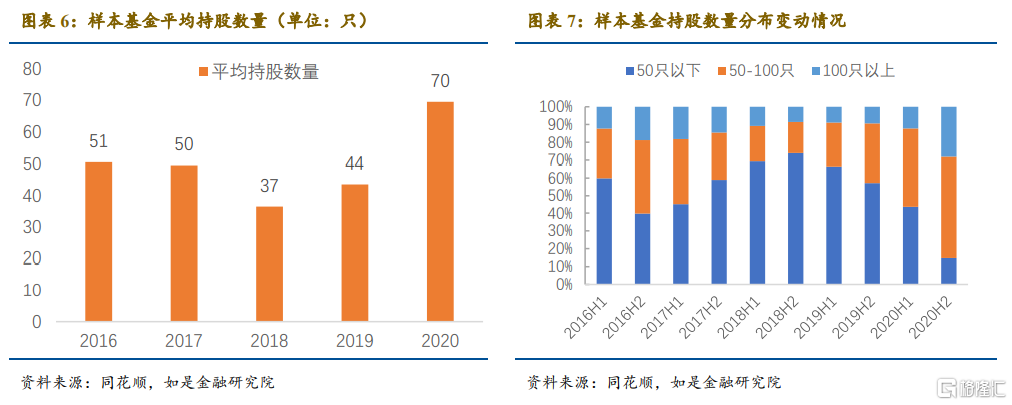

(四)基金持股數量並未明顯減少

儘管公募基金的配置越來越向重倉股集中,且越來越來偏好大市值龍頭(“抱團”),但並不意味着基金股票池的縮減,反而呈現一定分散化的“長尾”態勢。2016年樣本基金持有的股票數量中位數在50只左右,到2020年底已經增加到70只。2016年基金半年報顯示股票投資標的分別在50只以下、50-100只、100只以上的基金數量比是60:28:12,到2018年底增加到74:17:9,此後這一數值不斷減少,到2020年底只有15:57:28。

為什麼2019年以後更多的公募基金經理們選擇了把重倉股之外剩下的“雞蛋”放在了更多的籃子裏呢?原因可能有二:第一,2019、2020年A股連續兩年上漲,市場熱度帶動基金投資亦相對活躍;第二,註冊制改革越來越多的次新股進入到公募基金可選投資範圍。

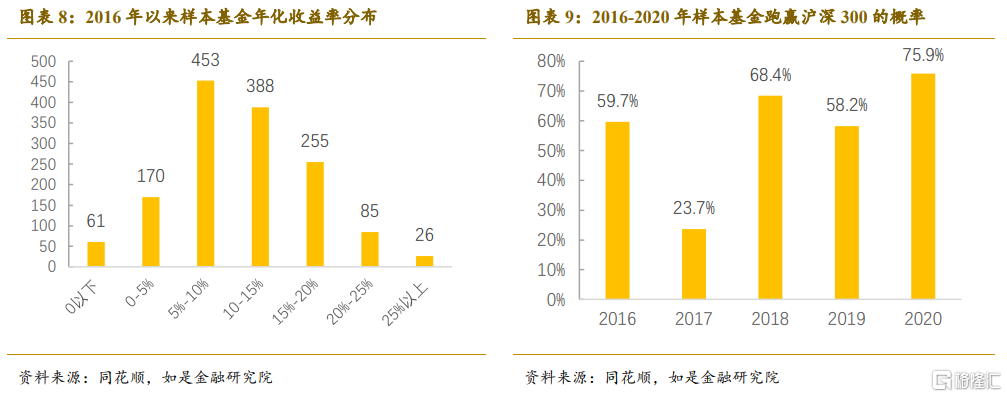

(五)中長期收益為正且多數跑贏大盤

從基金收益來看,大部分股票型開放式基金在過去的五年都取得了正收益,並且跑贏了滬深300。從絕對收益看,得益於2019、2020年A股連續上漲,從2016年1月1日到2021年3月31日截止,在我們考察的1400多隻開放式基金中,有1377只錄得正收益,佔比達到95.8%,這些基金的平均年化收益率達到了10.6%(中位數),其中有26只基金的年化收益率超過了25%。從相對收益看,這一時期跑贏滬深300的基金數量達到1086只,佔比超過75%。不過開放式基金跑贏大盤(滬深300)的勝率具有不穩定性,比如2017年只有23.7%的開放式基金跑贏了大盤,而2020年這一比例達到了75.9%。

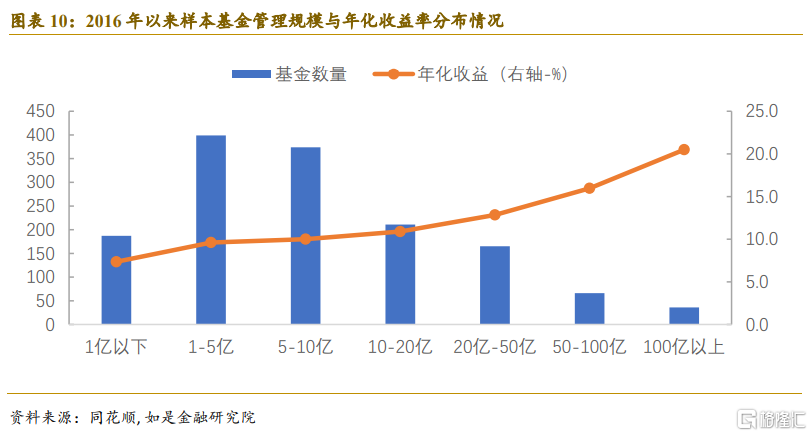

(六)基金規模與基金收益正相關

從樣本情況看,我國公募基金管理規模與基金收益呈現出一定的正相關性。2016年至今超小型(1億以下)、小型(1-5億)、中小型(5-10億)、中型(10-20億)、中大型(20-50億)、大型(50-100億)、超大型(100億以上)的平均年化收益率(算數平均)分別為7.4%、9.6%、10.0%、10.9%、12.8%、16.0%、20.5%。這比較容易理解,由於我們選擇的樣本為開放式偏股型公募基金,因此較高的投資收益更容易吸引投資者而加大申購,反之較差的業績表現則可能引發基金贖回潮。

02

中國股票型公募基金“抱團”行為背後的思考

從以上分析可知,基金的重倉股越來越“抱團”、越來越向行業龍頭股票“內卷”,但是從結果上看好像也不賴,有95%以上的基金在過去五年內錄得了正收益,3/4以上的基金跑贏了滬深300。

公募基金的“抱團”行為會不會延續甚至強化?我們認為答案在2-3年 內大概率是肯定的,因為這是由“相對收益至上”的基金管理目標決定的行為結果。而“相對收益至上”又是由目前我國股票基金市場的兩個底層結構特徵決定的:其一,固定費率的激勵機制;其二,散户為主的投資者結構。

(一)固定費率的激勵機制

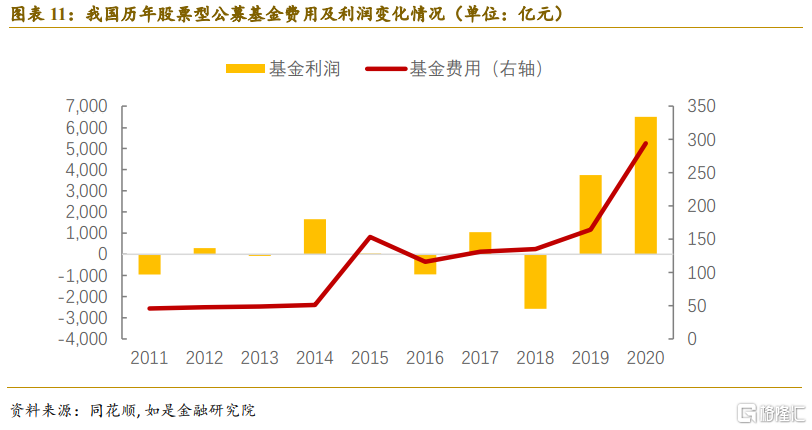

目前,我國公募基金按照固定比例計提管理費為主,很容易造成普遍的“相對收益至上”管理目標傾向。一般而言,偏股型主動投資基金管理費多固定在1.5%,此外還包括託管費率0.25%、申購/贖回費率1.5%等。公募基金盈利還是虧損、盈利多少、虧損多少,這些費用都是固定收取,與基金公司/基金經理的收益並沒有直接的關係。只要能夠跑贏大盤(或者説是基準收益率)、在基金排名中保持中游以上,哪怕當年基金虧損10個點,但如果滬深300虧損了20個點,那麼基金規模也能保持相對穩定,基金管理費照舊收取。反之,即使當年基金盈利翻倍,公募基金獲得的收益也還僅僅是管理費,不存在後端分成之説。以2018年為例,在熊市壓力下我國股票開放式基金當年虧損2573億元,但基金各項費用仍然高達135億元,甚至比2017年略有增加。

公募基金“旱澇保收”的問題一直備受詬病,但是怎麼改存在很大的爭議。與公募基金固定費率模式不同,私募基金普遍採用的是浮動管理費率模式。所謂浮動管理費率基金,是指基金管理人收取管理費與業績表現直接掛鈎的基金,採取這種模式的基金,往往在其基金經理、跟投機制、計提方法、浮動空間、業績基準等方面都有更靈活的約定。浮動管理費基金設計的初衷是實現基金公司、基金經理和投資者利益捆綁,督促基金管理人做出更高更好的業績。

理想是美好的,但是當理想照進現實,往往灰濛不定。

早在2013年就有基金公司實施浮動管理費的試點,2017年曾盛傳監管部門下發《公開募集證券投資基金收取浮動管理費指引(初稿)》至基金公司徵求意見,2019年11月監管部門又重新啟動對此前暫停的浮動管理費率公墓基金的審批。截止2021年6月23日,我國共有浮動管理費率公募基金56只,其中純股票公募基金只有安信價值精選1只,混合型基金31只,其他為債券型基金、貨幣市場基金、FOF基金、公募REITs等。對32只純股+混合型浮動費率基金進一步分析可以發現,他們的收益情況在與同類固定費率基金相比並沒有優勢,甚至可能更差,32只基金中只有14只從成立之日起累計收益率能夠跑贏同類基金。

可見,不能簡單的將公募基金固定費率模式與公募基金的低效率運營等同起來。公募基金由於面向大眾,從本質上説是一種追求穩健收益的金融產品,與私募基金追求高風險高回報不同,因此不可能簡單照搬私募基金的浮動費率模式。從各國的經驗看,公募基金產品也是採取固定費率模式的居多。

(二)散户為主的投資者結構

如果説固定費率的激勵機制促成了我國公募基金天然具有“相對收益至上”管理目標傾向,那麼以散户為主的投資者結構則使之成為現實,而且後者的影響作用更大。

我國的公募基金類似美國的共同基金,都是面向公眾公開募集的投資基金,個人資金佔比都較大,但相比之下,我國公募基金散户化問題更加突出。

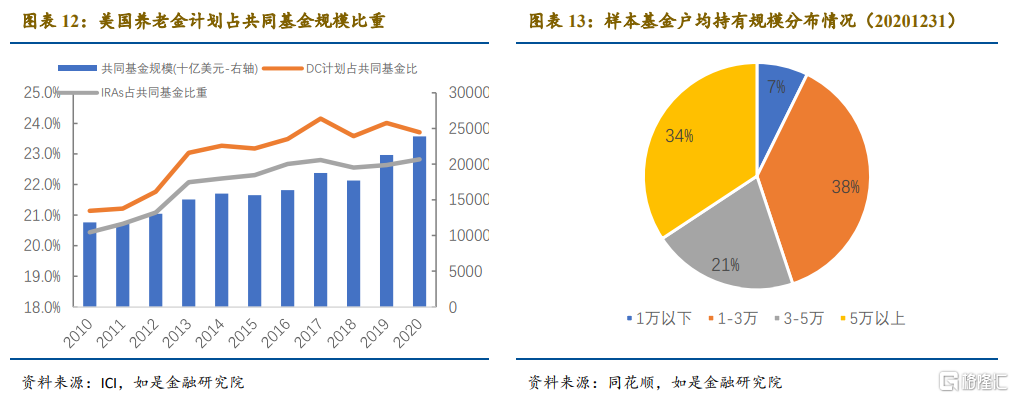

先來看美國。美國共同基金中的個人資金通過DC計劃與IRAs(分別為美國養老金第二、第三支柱主要形式 )成功的實現了“化零為整”,從而為共同基金提供了相對穩定的長期資金來源。DC計劃是由企業發起,利用延遲納税等税收優惠政策向僱員提供退休金的給付,僱主一般會委託管理機構協助僱員進行投資選擇,不能隨意取出。IRAs一般沒有公司配比,純粹是個人的退休金理財計劃,與公司無關,投資人可以通過證券投資平台進行存款、股票、債券、基金、壽險等金融產品的買賣。IRAs可以隨時取出,但是由於IRAs可以享受税收遞延優惠,並且如果在59.5歲前取出還需要繳納10%罰金,所以也能在很大程度上對散户資金的“快進快出”形成緩衝。2020年末,美國23.9萬億美元共同基金中,個人資金佔比86.9%,其中DC計劃與IRAs投資餘額11.12萬億美元,佔比共同基金比重超過46.5%。此外,美國共同基金個人資金中非養老計劃部分通常也是基於專業投資意見,包括投資顧問、經紀人、獨立財務規劃師等。根據ICI數據,2020年美國家庭個人共同基金投資中非養老計劃部分基於專業投資意見的投資比重高達87%。

與美國相比,我國公募基金投資者中的個人投資者非常“單純”,基本上都是散户。從我們統計的樣本情況看,2020年偏股型公募基金中個人投資者持有的基金規模比重達到了74.8%,其中個人持有比例在90%以上的基金超過45%,66%的基金户均投資規模在5萬元以下。這部分個人投資者可想而知,除了購買基金當天獲得了基金銷售的“專業服務”外,基本上在後續的一系列投資中都很難獲取專業投資意見。

當公募基金背後的“金主霸霸”都是以小散户為主時,很難保障基金經理們的操作不變形。一方面,由於缺少投資專業知識和信息渠道,個人投資者天然的傾向於按照基金排名進行投資選擇,從而主觀上縱容了基金經理們追求“相對收益”而非“絕對收益”。另一方面,國內缺少對個人投資者非理性行為的有效約束機制,既不像美國的DC計劃那樣實現賬户集中管理,也不能像IRAs那樣形成税收遞延損益對沖,導致快進快出、追漲殺跌的散户短視行為頻頻出現,但是股票的波動性決定了短週期裏追求絕對收益難度極大,這就從客觀上強化了基金經理們“相對收益至上”目標管理。

(三)“相對收益在至上”與公募基金“抱團”

在“相對收益至上”的管理目標下,重倉股“抱團”無疑成為一種可以理解的“理性”行為。第一,業績基準相似度很高,在我們的樣本統計中,選擇滬深300作為業績基準參考的股票型基金數量佔比高達57.1%。第二,最受歡迎的“抱團”重倉股本身對業績基準即滬深300的影響很大。以2021年一季度為例,前50只最受歡迎重倉股除了寧德時代、邁瑞醫療、陽光電源外其餘全部為滬深300成分股,總市值佔到滬深300成分股總市值的42.8%。第三,基於一與二的條件,重倉股“抱團”類似於某種基金經理們集體決策,可以儘可能少為“集體決策錯誤”買單,最小化所謂的“系統性風險”。

03

“聰明的資金”呼喚公募基金改革

存在即合理,但合理並不意味着合適。公募基金經理們的“抱團”行為是根源於“相對收益至上”的管理目標,並且在短時間恐怕很難改變。但從長期看,公募基金“抱團”會造成基金市場“劣幣驅逐良幣”的非良性內卷,更會推高重倉股的估值,導致市場風險的相對集中,並不利於公募基金本身乃至中國證券市場的長期健康發展。

公募基金一直是我國資本市場最重要、最活躍的投資主體之一。根據基金業協會最新公佈的資管管理業務統計,2020年我國公募基金資產規模達到19.9萬億,佔比達到33.63%。人們希望公募基金能夠秉承價值投資理念,成為維護我國資本市場穩定的中流砥柱。

但是“聰明的資金”不是天生的,需要市場底層結構的支持。從供給端來看,需要打破公募基金現有的固定費率模式和“相對收益至上”的目標管理機制,但是如何改革,簡單照搬私募基金以後端分成為主的模式顯然不行。從需求端看,需要對個人投資者形成有效引導從而避免基金的“散户化”,但是如何讓分散的個人資金轉化為市場長期資金,是否能夠照搬美國的經驗讓一部分養老金入市以及如何入市,……總之,完善公募基金市場底層基礎結構確實是一個複雜的系統工程,改革任重道遠。

More Content