定位於中國領先的中高端物業管理服務提供商的融信服務,在日前發佈了全球公開發售股份計劃書。

據招股書所示,股份代碼為2207,招股期為6月30日-7月9日,擬發行股份1.25億股,其中,公開發售1250萬股股份,國際發售1.125億股,而發行價區間為4.68-5.63港元,每手1000股。預計7月16日於聯交所主板掛牌交易。

根據中指研究院物業研究報吿,截止至今年5月底,共有44家物業服務企業登陸資本市場,另有19家已遞表港交所等待上市。該報吿還指出,物業管理企業的上市熱潮下,港股物業板塊內上市公司數量預計在年末超70家,較2019年增長超150%;屆時,港股物業板塊的總市值將突破萬億級別,可謂“舉足輕重”,持續受到資本市場的重視和偏愛,是大概率會出現的事情。

從當前來看,物業管理服務賽道的長期持續成長潛力依然十分充足,市場容量也足夠廣闊,天然的決定了這是一個培養巨頭或快公司的好賽道。

那麼,如何看待融信服務此次從眾多的上市或擬上市的物業管理企業中突圍而出,受到資本青睞併成功斬獲高估值?筆者認為,可以從業績數據、成長潛力和延續空間不同的三個維度來進行分析。

業績兼具穩健性與確定性

聚焦到公司基本面,筆者注意到兩大業績亮點,可為公司的高估值奠定了堅實的基礎。

1)核心指標表現優異

據招股書所示,2018-2020年,融信服務的營業收入分別為4.14億元、5.18億元、7.50億元,複合年均增長率達到35%;淨利潤分別為3379.6萬元、7150.5萬元、8507.1萬元,複合年均增長率58.7%。

從公司的營收、盈利數據中不難看出,過去三年,融信服務營業收入穩健增長,淨利潤強勢增長,彰顯出很強的業績韌性。尤其是,利潤增速顯著高於收入的增速,反映了公司良好的創收能力及盈利能力正在不斷釋放。

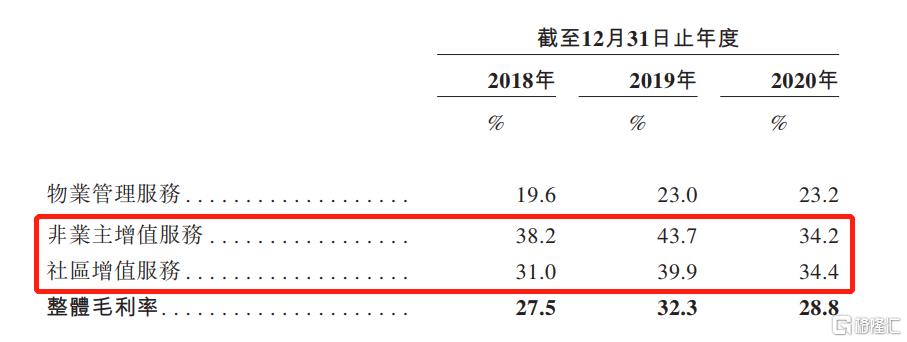

2)毛利率支撐良好盈利能力

毛利率方面,融信服務整體水平優於行業平均水平。

2020年,融信服務整體毛利率表現為28.8%,對比同年物業服務百強企業24.5%的平均毛利率,高出4.3個百分點。筆者認為這主要與公司非業主增值服務、社區增值服務兩個業務板塊的收入佔比持續提升有關。

具體來看,融信服務主要包括三大業務板塊,分別是物業管理服務、非業主增值服務及社區增值服務。其中,非業主增值服務及社區增值服務因其所需的人力較少,且服務形式豐富多樣,對應着更大的超額收益空間和更高的毛利率水平。根據招股書數據,2020年,物業管理服務、非業主增值服務及社區增值服務的毛利率分別為23.2%、34.2%和34.4%。

因此,伴隨着非業主增值服務及社區增值服務兩大業務合計收入佔比從2018年的42.8%提高至51.1%,支撐公司整體毛利率維持在較高水準。

此外,公司的高毛利率亦拉動淨利潤持續改善,有望在未來成為推動公司盈利不斷增長的驅動力。

(來源:招股書)

四大方向加速擴張,彰顯規模成長性

再看後市,筆者認為融信服務區別於同業其他競爭者的四大發展方向,指明瞭公司未來清晰明確的成長路徑。深一層的考慮,這既是未來加速釋放利潤的底層邏輯,也是長期維持公司估值水平在較高位置之上的重要支撐,具體來看:

1)增值服務優勢突出

正如前文所述,融信服務的增值服務業務(包括了非業主增值服務和社區增值服務)在2020年的營收佔比已經達到了51.1%。參考龍頭物企碧桂園服務,其2020年度的增值服務業務(包括了非業主增值服務和社區增值服務)的營收佔比不過20%左右,融信服務在該業務領域具有相對的競爭優勢。

而近三年來,公司的社區增值服務複合年均增長率達86%,高於同期的公司營收增速。

結合當前同質化競爭激烈的物管行業之中,持續加碼增值服務已經成為業內達成的共識,有望在未來與提高市場份額形成良性循環。因此預見,隨着融信服務持續發力增值服務,公司或將憑藉出色的增值服務能力形成差異化競爭力,進而在後續的外拓進程中取得優勢,從獨立第三方獲得更多合約,為外拓的快速增長鋪平道路。

2)強大的第三方外拓能力

據招股書所示,融信服務的第三方業務比例一直處於較高水平,並在近三年維持穩定增長趨勢。2018-2020年,第三方開發商在管面積分別為420萬平方米、667萬平方米和754萬平方米;期內第三方開發商項目所得收益分別為5603萬元、6967萬元和1.02億元,收益佔比分別為23.7%、24.4%和27.7%。

第三方在管面積和收益的逐年上升,説明了公司物管業務來源並不完全依賴於關聯母控股公司,具備較強的獨立性。換而言之,融信服務的定價和模式已經充分經過市場的驗證,其業務發展的確定性較強。

3)背靠融信中國集團,擴張優勢顯著

除了自身強大的外拓能力,融信服務本身背靠實力雄厚控股母公司——融信中國集團,擁有豐富且優質的資源。可以説,母公司以其強大的品牌影響力,為融信中國的擴張步伐注入了確定性與穩定性。

融信中國集團是中國大型綜合房地產開發商,其專注於中高端物業開發。於2016年在香港聯交所主板上市,同年被納入MSCI指數和恆生綜合小型股指數,並獲選為首批被納入深港通證券名單的公司之一。根據中國房地產行業協會的資料,融信中國集團於2020年被認可為中國房地產開發商10強(按綜合開發計)之一。

未來依靠母公司強大的品牌效力以及戰略支持,融信服務將進一步鞏固其於海西地區和長江三角洲地區的市場地位,並繼續擴展至大灣區、中國中西部地區等其他地區。

總的來説,跟隨控股母集團公司進行快速而穩固的從區域性到全國性擴張,這是融信服務的必經之路,也是公司業務擴張能見度較大的地方。

4)多樣化業務類型和客户帶來多元化收入

多樣化的物業管理服務為公司營造出一個多元化的物業生態,在這樣的物業生態下,公司提供物業服務的邊界將被不斷擴大,對應潛在的利潤空間也將被釋放。

融信服務除了為住宅物業管理提供服務外,還為不同類型的非住宅物業提供專業的物業管理業務。例如,政府和公共設施、綜合商業大樓、銀行、醫院、學校和工業園區等等。

這也預示着未來多元化生態的發展將推動公司營收空間的擴張。反觀多元化生態的建設也為外拓業務的持續裂變提供基礎。例如,衍生出更多便捷業主生活的增值服務平台或一站式出行生活平台。業務多元化或收入來源的多元化為公司打造融信生活服務生態圈不斷夯實基礎。

廣闊的想象空間延續高估值趨勢

站在更長的時間維度來看,除了現存的業績亮點和業務增長潛力,還需要有足夠的未來想象空間支撐起高估值水平。對於融信服務而言,未來的想象空間至少會來長期受益於科技賦能和品牌輸出這兩個方面。

其一是科技賦能服務,實現提質增效。運用類如雲計算、移動互聯網、「大數據」和物聯網等技術創新應用,以數字化轉型推動成本管控並提升盈利水平。

其二在於進一步升級融御ROYEEDS品牌,鞏固公司作為國內領先的高端物業管理品牌運營及服務提供商的定位。通過入局高端市場抬升利潤水平,鍛造公司可持續的高估值優勢。

結尾部分

綜合上述,融信服務作為中國領先的物業服務百強企業之一,公司業績的穩健性和成長性,疊加業務擴張的潛力空間,為其後續發展、長期發展提供了堅實的後盾。同時,在科技賦能和高端品牌定位的加持下,公司未來發展的想象空間也得以拓寬,融信服務的高估值在此之中得到了反覆的驗證。

投資者對公司給予較高的估值發行意味着市場對公司未來發展潛力給予了較高的預期,也就是説他們較為一致地看好公司的未來。因此,上市後的融信服務也就擁有了成為港股物業管理板塊中能夠持續釋放潛力的“黑馬”企業的入選資格,同時,投資者可着重留意以上提及的關於該公司高估值的投資邏輯。

More Content