2020年是一個特殊年,有些行業受益,有些行業受損,受損的行業復甦程度也不相同。像超市,是最先受益的,但也是最先崩盤的,因為疫情加速改變了人的行為方式,新興渠道不斷湧現,疫情促成了超市的迴光返照。

同時,以家居為代表,一些注重線下體驗的行業或許在疫情中發展受阻,但如果從長遠來看,人們的消費需求和消費習慣並未因疫情而改變。隨着疫情趨緩,家居業毫無懸念地迎來全面復甦。5月,全國建材家居景氣指數(BHI)達到130.03,環比上漲15.51點,同比上漲40.90點。最終會回來的,還是會回來。

今天要討論的公司,就是家居行業的領頭羊——美凱龍(601828.SH)。

公司介紹

紅星美凱龍歷史可追溯至1986年,2015年港股上市,2018年A股上市,2019年獲得阿里巴巴戰略投資,是國內頭部家居裝飾及傢俱商場運營商和泛家居業務平台服務商,主要經營和管理自營商場、委管商場、特許經營商城和戰略合作商場。

簡單點説,公司提供場地給家居企業,並收取租金。這裏面又分兩種,一種是自營商場,公司在自營商場中按年度向客户收取租金和管理費用。公司的自營商場又分自有商場和非自有商場,前者是公司擁有所有權,後者是公司租賃的。

另一種是委管商場等,公司不擁有這些商場,但向其輸出管理。公司向合作方派出管理人員提供全面的諮詢和委管服務,收取項目品牌諮詢費、招商服務費、商業管理諮詢費及委託經營管理費。這點跟酒店類似,輸出管理,屬於輕資產運營模式。

公司通過自營商場搶佔優質地段打造區位優勢,再通過委管商場輕資產運營實現更快的擴張及下沉。截至2020年12月31日,公司擁有92家自營商場(其中58家為自有物業),主要分佈在一二線城市的優質地段,經營收入穩定。公司擁有273家委管商場,主要分佈在三線及其他城市。此外,公司還通過戰略合作經營12家家居商場,以特許經營方式授權開業66家特許經營家居建材項目,共包括476家家居建材店。

國內以市場數量和銷售網絡劃分,可以大概分為三大梯隊,第一梯隊包括美凱龍、居然之家、月星家居和歐亞達,四家企業家居商場數量超過1120家。第二梯隊以海外家居商場品牌和中大型區域連鎖家居商場品牌為主,包括宜得利、宜家、百安居、富森美等。第三梯隊主要為中小型區域性家居商場。

截至2020年底,美凱龍經營面積達2205萬平方米,在連鎖網絡、市場覆蓋和銷售規模方面均處於國內領先優勢。

那這個領先優勢又到底意味着什麼呢?

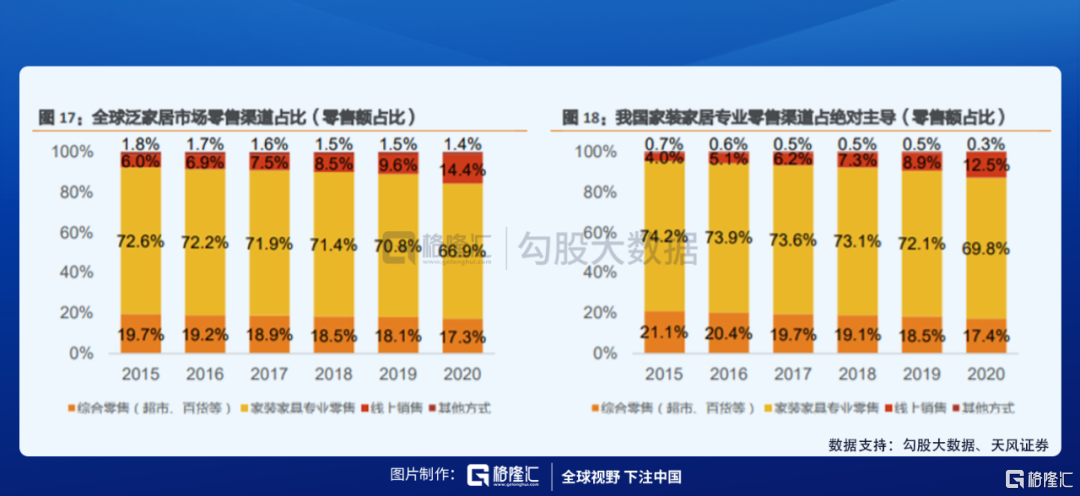

從家居傢俱消費説起,尤其是傢俱消費。傢俱購買行為對於消費者來説是低頻行為,一輩子沒幾次。所以,消費者心目中對於傢俱是沒有品牌意識的,在購買決策的時候消費者需要臨時短時間學習領會和做出決策。所有的傢俱在消費者眼中都是陌生的,無論你是大廠還是小廠,產品擺在消費者眼前的時候,在消費者看來是同等級別的,消費者更依賴感覺或者銷售人員的推動完成決策。

這意味着,傢俱消費低頻、高價,重場景體現,這些特徵決定了線下渠道的不可替代性,並且渠道價值先於品牌價值。無論國內還是國外,泛家居市場零售中,線下的專業零售店佔比都是最重。

這裏可以看到紅星美凱龍的地位,這個地位並不會因為疫情而發生改變,也沒有出現像超市這樣的被多種渠道(如社區團購,線上超市)打擊,所以未來恢復是肯定的。

除了家居傢俱商場業務外,2019年,美凱龍成立裝修產業集團並在2020年將裝修業務提升為第一業務,通過三大品牌矩陣“美凱龍空間美學”、“家倍得”、“更好家”加速入局,爭奪前端流量,通過“一站式”家裝實現家居消費一體化。

未來看點

長遠來看,紅星美凱龍依然是A股家居行業中不可多得的優質標的。

從行業需求看,我國傢俱的需求來自兩個方面,一個是城鎮化帶來的增量房,近年來,我國的城鎮化率穩步提升,2019年達60.6%,以第年城鎮化率提升0.8-1個百分點預測,每年新增城鎮居民1100-1400萬人,這意味着未來家居行業發展前景仍然廣闊。2020年我國商品銷售面積達17.6億平方米,房地產企業新開工房屋面積為22.4億平方米,新房裝修可期。

第二個是老房翻新需求,二手房購買者和房產擁有者,因裝修老化,裝修風格陳舊,局部翻新與全面翻新的需求旺盛,國內一二級城市老房和二手房翻新和改善型消費需求在裝修中總量佔比達到了54.3%,已經超過了新房。

在新房與老房的共振下,未來傢俱的需求是有保證的,並且國內會慢慢進入存量房主導時代,房地產的週期對美凱龍的影響會變弱。從2021年的一季度情況看,美凱龍業績在復甦中。一季度營收33.41億,同比增長了30.7%,淨利潤7.24億,同比增長了80.79,扣非4.13億,同比增長101.45%,尤其要指出的是,一季度扣非歸母淨利潤同比2019年增長了近40%。

從公司角度看,公司正在着手降槓桿操作。這一包括公司加快向輕資產轉型,未來公司的發展主方向是憑藉品牌效應、經營經驗,繼續通過委管模式下沉。輕資產模式下,合作方提供建立商場的全部開支,美凱龍不需要承擔資本支出。從過去經營看,美凱龍的品牌影響力和管理經驗都不錯,委管商場的出租率在90%以上,這種過去成果也會吸引合作方與美凱龍合作。

第二是,公司通過資產處置、引入戰略合作方等方式降低財務槓桿,2021年5月,美凱龍A股股票非公開發行申請獲得核准批覆,擬募集資金不超過37億,其中11.1億用於償還有息負債。2021年6月,美凱龍發佈公吿,與天津遠川投資達成《合作框架協議》,天津遠川將受讓美凱龍旗下7家物流子公司100%股權,目標資產總價值25億,公司預計本次交易價款合計人民幣23.12億。

另外,公司還持有大量的家居公司股權,作為包租公,美凱龍很清楚下面合作家居企業的股權價值,2013年起,美凱龍開始戰略投資產業鏈上下游企業,比如歐派家居,2018年-2020年,公司共收到歐派3338萬元分紅。未來這些公司的股權變現,預計可以為公司帶來更多現金,降低財務槓桿。

在未來發展上,除了原來的賣場業務,公司切入了家裝板塊,這也是一個萬億級別的市場。根據前瞻產業研究院報吿,2020年我國家居家裝市場規模超2萬億元,預期未來以7%的年複合增速增長。

家裝市場呈現典型的“大行業,小企業”的特徵,還沒有出現真正全國性的家裝公司。美凱龍2019年成立裝修產業集團,通過三大品牌矩陣“美凱龍空間美學”、“家倍得”、“更好家”入局,爭奪前端流量。家裝業務做是好,不僅可以拓展一個新的增長點,還可以為原有的傢俱賣場業務引流。

家裝業務的核心點是設計師資源。美凱龍通過“M+高端室內設計大賽”和“星設計”平台,匯聚了36000多名設計師人才資源庫,發揮設計師在家裝過程中的強大話語權和把控權。以家裝和設計師作為客户流量入口的抓手,美凱龍可以整合行業上下游產業鏈,增強與家居傢俱公司、經銷商、設計師的合作粘性。加上美凱龍全國性的網絡,可以充分構建本地化家裝網絡。在這個“大行業,小企業”的領域,美凱龍的發展空間值得期待。

總結一下,美凱龍現在有兩點在轉好,一是業績開始拐點向上,並且隨着存量房逐漸佔主導,未來房地產週期性將變弱,二是公司在着手降低槓桿,降低財務風險,減少財務費用,同時公司切入的家裝市場有想象空間。

估值與技術面

再來講下估值。

以A股價格算,當前市值428億,2020年淨利潤被破壞了,看2019年,對應2019年的淨利潤估值是9.13倍,對應扣非是16倍。這個估值不算貴,對比居然之家,當前市值398億,對應2019年的歸母淨利潤和扣非歸母分別是13倍和19倍,美凱龍相對低估。

在公司基本面穩固,同時有改善的背景下,估值有修復的可能。

未來看,根據券商的一致預期,當前市值對應2021年、2022年、2023年分別是10.86倍、9.32倍和8.08倍。從公司一季度經營情況看,券商對今年的預期可能偏低。

再講一下交易面,公司股價目前從大週期來講,還在底部,這個底部經過了兩年多時間的夯實,最近有明顯的底部放量現象,這是值得關注的跡象。今年以來,紅星美凱龍股價漲幅已經達到29.0%(截至6月25日收盤),遠超上證指數的3.9%。

公司今年1季度實現扣非淨利潤4.12億元,較去年同期的2.05億元翻倍。換句話説,隨着行業整體回暖,以及存量房時代的來臨,家居龍頭在估值修復的同時,利潤也在快速提升。

估值修復+利潤超預期,紅星美凱龍正迎來“戴維斯雙擊”。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content