北京時間6月25日凌晨,中國最大的中高端連鎖酒店——亞朵集團(以下簡稱“亞朵”)更新招股書,擬以13.50至15.50美元的每ADS價格發行1974.47萬股美國存託股票,每股美國存託股票代表3股A類普通股。

美銀證券、花旗集團、中金公司、招銀國際等承銷商另享有296.17萬股ADS的超額配售權。若承銷商完全行使超額配售權,亞朵IPO募資規模至多爲3.52億美元。

預計很快,亞朵將正式登陸納斯達克,成爲“新住宿經濟第一股”。本輪IPO後,亞朵創始人王海軍持股27.1%,爲第一大股東,擁有公司超70%投票權。君聯資本(Legend Capital)、德暉資本(Diviner Limited)、攜程(透過Trip.com Travel Singapore Pte. Ltd)的持股佔比分別爲26.2%、14.0%以及12.8%。

同時,亞朵更新後招股書顯示,國際著名投資機構高瓴資本將作爲其基石投資者,並意向認購價值1.2億美元的ADS。在某種程度上,顯示出資本市場對亞朵基本面和發展前景的一定認可。

1

非傳統酒店,彰顯優質、稀缺屬性

從亞朵衝擊納斯達克的消息曝出以來,出現質疑聲音的根本癥結無非在於:“亞朵越來越不像一家酒店了”。而或許也正因如此,亞朵能夠被視作行業新物種,搖身一變爲市場認可的優質稀缺資產。

根據弗若斯特沙利文,中國最大的中高端連鎖酒店之外,亞朵亦是中國第一家發展基於情景的零售業務的連鎖酒店,以及中國酒店行業第一家與生活方式品牌聯合推出主題酒店的連鎖酒店。區別於傳統酒店,亞朵目前定位爲“始於住宿的生活方式品牌”,已形成以住宿爲入口、以用戶體驗爲核心的生活方式產業閉環。

投資而言,全球市場能夠達成的一大共識,即是配置核心資產、優質資產和稀缺資產。消費賽道曾經涌現過大量的優質標的,從過去到未來都是值得關注的一類核心資產。酒旅行業是爲其中重要的細分領域,早在2013年便成爲了第三產業經濟增長的重要驅動力之一,亦貢獻出不少具有高投資收益的標的。A股如首旅酒店,美股如華住集團,自上市至今分別創下了9倍、17倍以上的漲幅。

並且,放眼全球資本市場,與亞朵所處細分賽道及商業模式完全重合的市場競爭者也尚未出現。“新住宿經濟第一股”的市場認知、稀缺性或爲亞朵的較高定價,提供出強有力的支持。

2

三大確定性邏輯,造就“長期稀缺資產”

進一步來講,確定性進一步推高亞朵的市場價值,展現其優質基本面。2021年天風證券春季策略會上,經濟學家、中國社科院經濟研究所教授劉煜輝亦指出,中國經濟轉型下,確定性成爲長期的稀缺資產,無論確定性來自哪個方向,或宏觀時鐘,或產業趨勢,或產業的頭部,這些資產獲得了認知革命所帶來的豐厚的“確定性溢價”。以此審視亞朵,其面臨多重確定性,因此有望在長週期中作爲稀缺資產。

1、中國經濟持續增長、旅遊等服務消費領增,中國酒店行業確定向好

《世界經濟展望報告》顯示,中國是2020年唯一保持正增長的主要經濟體。根據全球化智庫(CCG)與世界銀行預計,2021年中國經濟快速復甦,或增8.5%。

消費,又往往擔綱中國經濟增長的主引擎,決定了中國酒店行業長期向好。到2019年,消費支出對國內生產總值增長的貢獻率連續6年第一。其中,升級商品和文化旅遊等服務消費的增長尤其迅速,高於同期商品零售額增速。

2、消費者需求升級,產品或服務以生活方式變革爲導向,亞朵佔據先機

立足當下,消費者需求明顯從物質層面升級爲精神層面的滿足感,消費市場競爭逐步轉向以消費者爲中心,以生活方式變革爲中心快速發展,體驗式業態和品牌佔比不斷提高。酒店行業,則被寄予新型生活載體的期望。

作爲“始於住宿的生活方式品牌”,亞朵的經營理念及策略即是如此,旨在爲入住酒店的客人提供住宿之外的獨特、極致體驗,如閱讀、喝茶、購物等空間。《2018中國新商業城市研究報告》中,“亞朵指數”與“盒馬指數”“星巴克指數”並稱爲城市三大指數,用來反映城市商業程度、文化氛圍及時尚度。

實際經營中,亞朵打造出一系列自有生活方式品牌,大有開啓第二增長曲線之勢。截至2021年3月末,亞朵1136個SKU中75.2%爲自有品牌產品,涵蓋睡眠、個人護理、旅行等多個品類。2016-2020年,亞朵創新推出的場景零售業務增長迅猛,GMV複合年增長率爲140.2%,2020年達到1.07億元。

與此同時,亞朵已投運14家音樂、籃球、知識分享相關主題酒店。2020年,亞朵主題酒店較同區域可比亞朵酒店的平均每日房價(ADR)高出15.4%,數據證實其存在一定發展可行性。

3、連鎖酒店行業趨向集中,規模與多品牌帶來競爭壁壘

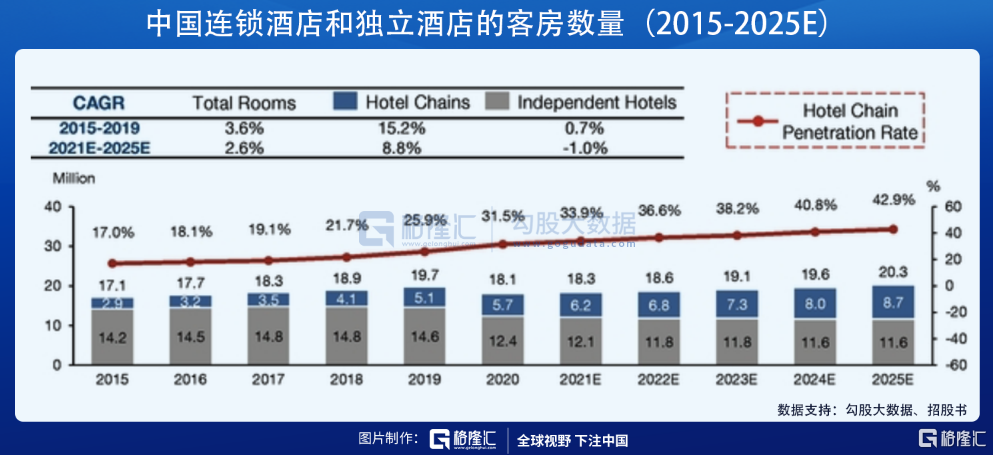

近些年來,酒店龍頭憑藉着先發優勢、規模優勢等推動行業集中度不斷提升,中小型酒店與單體酒店越來越難與之抗衡。而另一邊來看,2020年中國酒店業的連鎖滲透率僅31.5%,預計到2021年提升至42.9%。2021-2025年,連鎖酒店供應增速預計8.8%,明顯高於單體酒店,規模擴張空間仍大。

規模擴張有利於在集團層面攤薄費用,並積累龐大的會員流量池,有利於將規模進一步擴大,形成良性循環。根據弗若斯特沙利文,按截至2020年底的客房數計,亞朵是中國最大的中高端連鎖酒店品牌,或較易形成規模擴張循環。並且,加盟商對亞朵較爲認可,2020年亞朵旗下31.8%的加盟商選擇了再次加盟。自主擴張之外,有非常多的單體精品酒店主動找到亞朵,希望加入到亞朵的體系中;亞朵在今年4月剛剛與萬科旗下的酒店管理公司達成戰略合作,預期雙方將在酒店市場拓展中優先匹配相關資源,探索“酒店+地產”合作的新玩法。

另外,從擴張有效性角度看,酒店需求不斷細分,多品牌矩陣能夠最大化利用現有物業資源佔領市場,提供合適的產品模型。目前,亞朵旗下品牌包括“亞朵酒店”、“亞朵S酒店”、“輕居”、“亞朵X酒店”、“A.T.HOUSE”,以及“ZHOTEL”,已覆蓋從中檔到豪華酒店的全鏈條,展現一定業務優越性。

3

“人、貨、場”優勢,全面確立

且綜合覆盤發現,“貨”的維度外,亞朵在“人”、”場”維度亦具有一定優勢,使其業務疫後迅速復甦,並創下多個行業“第一”。

在精準的產品定位下,亞朵會員規模年輕、忠誠且快速增長。作爲新型生活載體、生活方式產業閉環的流量入口,撬動未來發展。招股書顯示,2020年,亞朵30歲以下用戶佔比超24%,而這部分用戶貢獻的GMV高達35%;30-40歲之間的用戶佔比爲45.8%,構築起亞朵的核心用戶羣,同年亞朵會員復購率達到48.7%。截至2021年第一季度末,亞朵註冊會員數量累超2500萬,2015-2020年的複合年增長率爲79.6%,其中30歲以下注冊會員的複合年增長率高達113.2%。

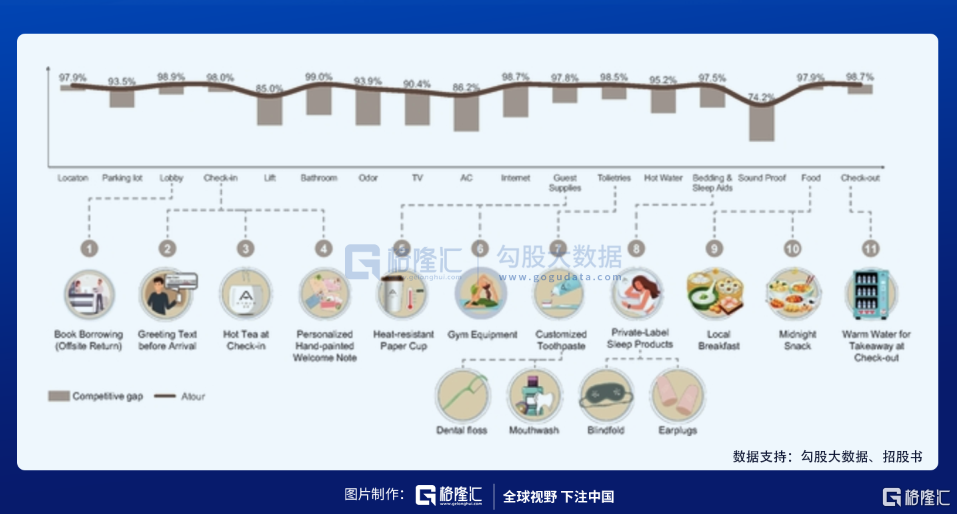

相對應的,亞朵的品牌滿意度始終居高,2020年至今,在酒店用戶旅程的17個觸點中獲得最高的客戶好評,並逐步形成強大的品牌影響力,例如入圍“2021年5月酒店品牌影響力100強榜單”TOP10。

進而,基於會員制度、自有App和小程序等消費基礎設施的完善,私域流量池的搭建,亞朵自有道貢獻率極高,2019年、2020年通過OTA平臺的客房預訂佔比分別僅爲22.8%和19.9%,渠道依賴相對較低。

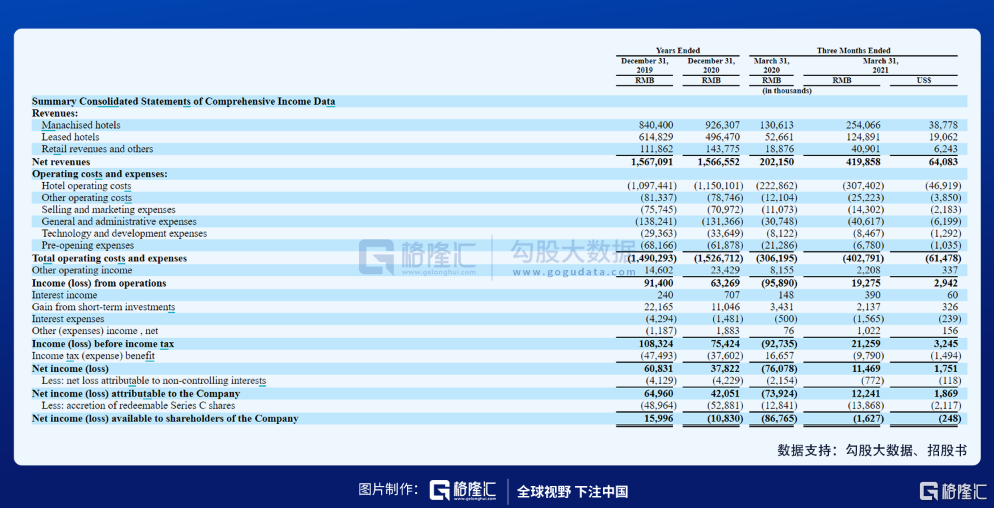

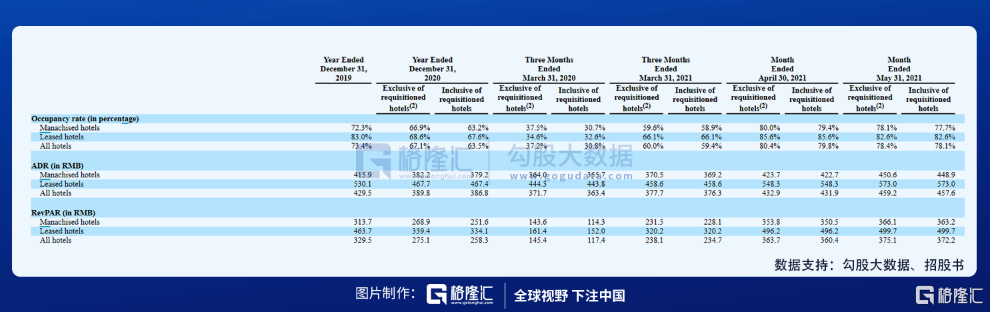

映射到整體經營業績,2020年亞朵實現營收15.67億元,與疫前(2019年)基本持平,實現淨利潤0.38億元。出租率、平均房價、RevPAR 3項重要指標恢復速度全面領先。尤其,最能夠代表酒店經營水平的指標——RevPAR來看,2020年亞朵所有酒店的RevPAR(不含隔離徵用酒店)爲275.1元,而同期中國中高端酒店行業平均RevPAR僅爲197.8元。

2021年第一季度,亞朵實現營收4.20億元,同比增長107.7%;淨利潤爲1146.9萬,達到2020年全年利潤的30%以上,業績反彈趨勢明顯。

4

尾聲

穿透消費的本質來看,消費品牌的競爭規則或許會隨着市場潛移默化地改變,但最核心的競爭邏輯,始終圍繞着人、貨、場的打通和整合。其中產品,決定了一個企業能否分享足夠的市場紅利,成爲超級企業。

酒店行業的第二個風口——中高端酒店出現(2010年)至今已有十餘年。受疫情影響,當前酒店行業再次迎來供給端全面優化的轉折點,第三次浪潮來臨或許可期。所有趨勢背後,皆是生活方式變革的延伸,亞朵等生活方式品牌或許會在新的時代浪潮中迅速出圈。

並且,消費市場已從商品競爭轉向人羣競爭。亞朵的會員優勢顯而易見,隨着其客戶規模的進一步增長,它對消費者的理解預期還將更精準,這種具有生長力的生態服務體系最終將帶來更高的服務效率和更好的客戶體驗。也決定了,亞朵後續市場適應能力,持續創收能力均不容小覷。

More Content