過去,上海機場是一隻妥妥的大白馬,也給一批價投者帶來了足夠的驚喜回報,包括大佬張坤。但新冠疫情卻讓上機陷入巨大的經營困境。

時至今日,仍然有不少散户投資者不認為疫情深深改變了上機,併線性演繹覺得:疫情終究會過去,上機仍然是不可比擬的機場之王,股價再創新高不會太遠。以致於產生了這樣的一幕:

上海機場:2019年虧損

股民:沒事,明年會賺的!

上海機場:2020年繼續虧損

股民:沒事,後年一定會賺的!

銀行、地產股:2019年盈利

股民:靠,明年會虧的!

銀行、地產股:2020年繼續盈利

股民:靠,後年一定會虧的!

01

看好VS看空

6月10日,上機發布重大資產重組公吿,擬注入資產包括虹橋公司100%股權、物流公司100%股權、浦東第4跑道,並開始停牌。這份公吿並沒有披露具體的交易細節,引發投資者廣泛討論。

股民們吵翻了,樂觀派認為:上機只有一個浦東國際機場,以國際航班為主,如果把虹橋機場注入進來,避免了同業競爭,更能協調發展航空業務,再加上上機在華東地區的壟斷地位,這是超級利好。

另外,因為股價大跌,與2019年正常業績相比,市盈率已經不足20倍,比對同行的深圳、白雲機場也就20-30倍(當前市值/2019年業績)。並且從地理位置來看,虹橋機場的估值要高出白雲和深圳。股價已經在低位,虹橋注入上機,從估值上更應該是利好。

6月22日,上機董事長莘澍鈞也認為應該是利好。

悲觀派這認為:上海機場一直佔到長三角客流的大半,在疫情前事實處於“過載”狀態,類似北京國際機場,不斷擴建,客貨流量再怎麼提升,利潤狀況卻不能提升多少,股價走勢並非和擴建後的流量強相關。估值要提升,還得靠免税概念。沒有免税概念,靠本業已很難有大幅提振股價的潛力,附加值才是最重要的。

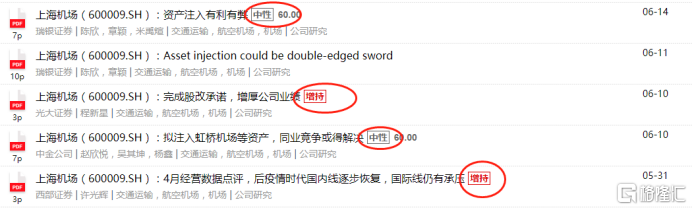

不僅是散户投資者有巨大分歧,券商機構也同樣如此。有的認為資產重組會增厚業績,有的表示則有利有弊。

(上海機場的券商研報,來源:Wind)

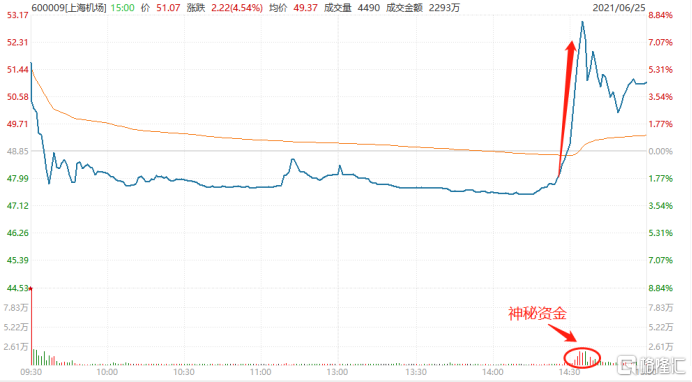

6月24日,上海機場一口氣發佈了20多份公吿,披露了重大資產重組的進展。好了,今天,上機重新復牌,開獎了。

上機高開5.79%,令多頭投資者喜出望外。但開盤之後,股價一路狂瀉,7分鐘後倒跌2%,並一路變現疲軟。神奇的是,尾盤上機被神祕大資金在10分鐘之內把股價從-2%直線拉到8.3%,振幅超過10%,最終收盤仍然上漲4.5%。

(上海機場股價走勢圖,來源:Wind)

今日,上機全天交易44億元,換手率高達8.09%,遠超過去的正常水平。可見尾盤多空博弈有多麼激烈,不排除有遊資殺入。但從股價整體表現來看,市場交易者用真金白銀交易出來的大致結果是:重大資產重組並不會給上機帶來多大利好,但也談不上是大利空。

02

成色幾何

這一次,上海機場披露了收購標的情況。這裏,我們簡單來看一看。

1、虹橋公司

虹橋公司運營的虹橋機場擁有兩條長3400米的平行跑道、兩座相對獨立的客運航站樓,候機面積超過40萬平方米。

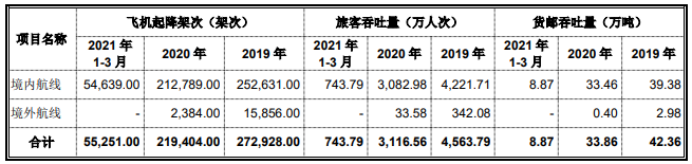

2020年,虹橋機場境內起降架次為21.3萬,同比下滑15%,境外僅為2384架次,大幅下滑85%。境內旅客吞吐量3082萬人,同比大幅下滑27%,貨郵吞吐量則小幅下滑。同期,浦東機場旅客吞吐量為3048萬人,同比大降60%,飛機起降次為32.6萬,同比下降36.4%。可見,虹橋主要是經營境內業務,受到疫情的衝擊要遠遠小於浦東機場。

(虹橋機場主要經營數據,來源:公吿)

虹橋機場核心業務即航空性業務,包括飛機起降服務、旅客綜合服務、安檢服務。而非航空性業務包括系統設備使用、租賃和經營權轉讓等,並沒有免税業務。

2019年,虹橋公司營收31.4億元,淨利潤為5億元,淨利率為16.23%。同期,深圳機場淨利率為15.9%,白雲機場淨利率為13.4%。

(虹橋公司主要財務數據,來源:公吿)

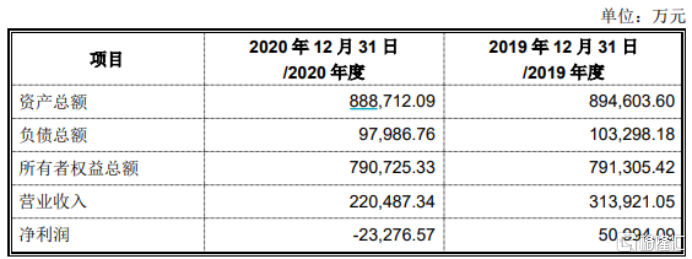

2020年,虹橋公司營收22億元,同比大幅下滑30%,淨利潤虧損2.3億元。可見,疫情對於虹橋仍然有不小衝擊,但要明顯小於浦東。

整體來看,虹橋主營航空性業務,跟深圳白雲機場類似,成長性很低,估值水平大致匹配公共事業股。一旦虹橋注入上機,上機的盈利能力會被攤削。

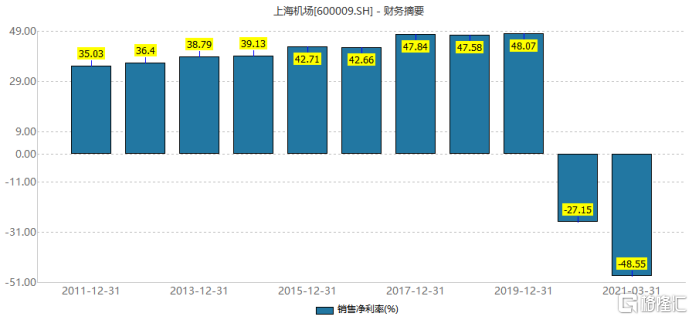

2015-2019年,上機的淨利率水平分別為42.71%、42.66%、47.84%、47.58%、48.07%,比貴州茅台都要高。一旦把虹橋注入進來,毛利率和淨利率會有較大幅度下降。

(上海機場毛利率表現,來源:公吿)

2、物流公司

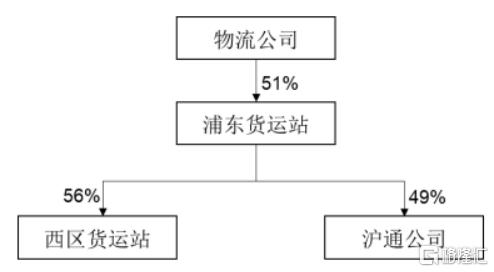

物流公司控股浦東貨運站51%的股權,而該貨運站佔到西區貨運站56%的股權。

(物流公司控股情況,來源:公吿)

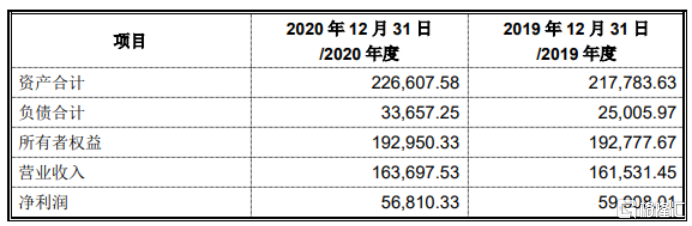

貨站公司主要為航空公司以及貨運公司提供包括貨站操作、配套延伸等業務。其實,該司盈利能力是不錯的,受到疫情的衝擊並不大。2020年,營收16.4億元,同比小幅提升1.3%,淨利潤為5.68億元,同比下滑5.2%。該司淨利率高達35%左右,其實是一塊優質資產,但關鍵是正常情況下(無疫情),增速有多大。

(物流公司財務數據,來源:公吿)

但稍作推敲,正常年份應該是維持一個低速增長,畢竟主營綁定在機場航空類上。所以,未來有很大增長潛力倒也説不上。

另外,此次交易還包括浦東第4跑道,其長3800米,寬60米,附屬建設了12條快速出口滑行道,可起降包括空客A380在內的各大類機型。交易後,上海機場將擁有第4跑道的相關資產。

總體來看,上機要注入的資產成色並不差。

03

多大變化?

從股市最底層的定價邏輯來看(未來現金流總和的折現),要長期維持高估值,有兩個維度是必然的——成長性(業績的增長)和持續性。

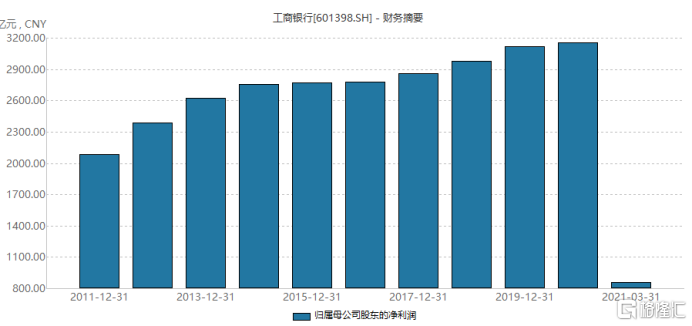

一些投資者會有一個誤區,會想當然的認為越賺錢的公司,估值就會很高。舉個例子,工行2020年淨利潤高達3176億元,但估值不足6倍,市值僅為1.8萬億。然而茅台2020年利潤僅為495億,估值卻高達55倍,市值高達2.6萬億。

(工行淨利潤表現,來源:Wind)

可以看到,決定估值高低的因素並不是存量利潤有多大,而是利潤增長和持續性。為什麼市場要給工行如此之低的估值?因為工行的利潤已經很多年保持低增長了(甚至停滯增長),估值自然就會很低。

回到正題上,虹橋公司和物流公司本身賺錢能力還是不錯的,注入之後,會極大增強上機的業績規模。但本身的業績規模並不能帶動估值上行,業績增量才會。但虹橋和物流公司業績其實是綁定在航空類業務上,增速會很慢,並不能給上機帶來多大業績增量,所以它們的注入,並不改變上機當前的業績基本面。

在疫情爆發之前,市場給予上機是消費股的估值,而不是一般機場的公共事業股估值。

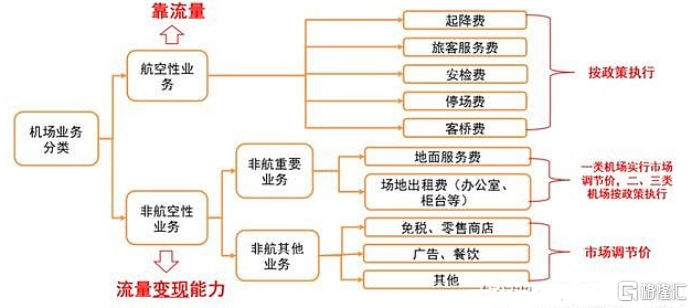

過去,上機的盈利模式為:航空性業務提供流量,覆蓋基礎設施成本;非航業務依靠流量變現能力,支撐機場利潤,並帶來長期發展潛力。

(上海機場業務分類,來源:機構)

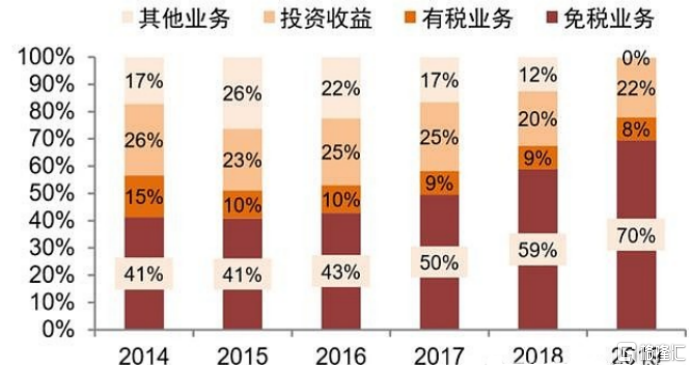

2019年,上機免税收入48.8億元,同比大增40.3%,佔主營收入的45%,已經超過佔比37%的航空性業務。另外,免税業務利潤高達36.6億元,佔比總利潤的70%,而航空類業務本身利潤可以忽略不計。

(上海機場各項業務利潤佔比,來源:機構)

然而,疫情深深改變了上機。1月29日,上機與中免簽訂補充協議,把“下有保底,上不封頂”的免税生意變成了“下不保底,上有封頂”,而後者的封頂是原有合同協議的底。具體請看過去的文章——《基本面的崩潰令人絕望》。

總之,上機的免税紅利被打掉之後,讓市場沒有了想象力,沒了業績的高增速和持續性,估值迴歸便是必然。自從與中免簽訂的協議之後,上機股價累計大跌35%,已經在反應這個基本面惡化的邏輯。

04

尾聲

與中免簽訂協議,深刻改變了上海機場的基本面。之後,易方達(張坤)、北向資金、澳門金管局為首的機構資金大幅出逃。然而,私募巨頭景林資產卻逆勢抄底。一季度末,景林持股0.52%,新進上機第6大股東,抄底資金至少是5.5億以上。但沒過多久,景林也扛不住了。截止6月9日,景林大幅減持361萬股,減持金額超過2億元。可見,私募大佬在這波短線操作中鉅虧了不少。

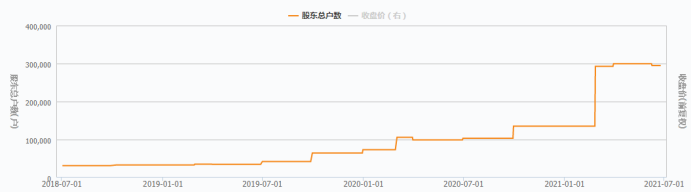

基本面變了,主流機構們大幅減持,甚至用清倉表達了態度。然而散户投資者卻很樂意接盤,最新股東户數294791户,較上期暴增118%。散户會蜂擁而上的邏輯,無非就是看到股價一跌再跌,估值一跌再跌,賭它能夠迴歸正常。但這大概率是一個估值陷阱。

(上海機場股東户數變化,來源:Wind)

現實很殘酷,年前的2個跌停板之後,上機又大跌了20%以上,前期抄底的勇士已經被埋。在市場上,基本面惡化的大白馬不少,永輝超市是一個,2個月股價跌了55%,令期待業績反轉的投資者苦不堪言。

炒短線無所謂基本面,但準備長拿、現已經產生虧損的投資者是時候做出抉擇了。

More Content