本文來自:首席經濟學家論壇

在大宗商品價格快速上漲的推動下,PPI走出了有些類似於2009-2011年、2016-2018年間的上升行情,非食品及核心CPI隨之也出現了拐點,價格傳導正在顯現。此輪週期價格波動沿生產資料、生活資料最終傳導至消費品的路徑可參照往期進行分析。但需要注意的是,三次PPI上漲的驅動力及市場環境等背景有所不同,這會導致傳導效率和效果存在差異。

一、需求是決定價格傳導是否有效的關鍵因素

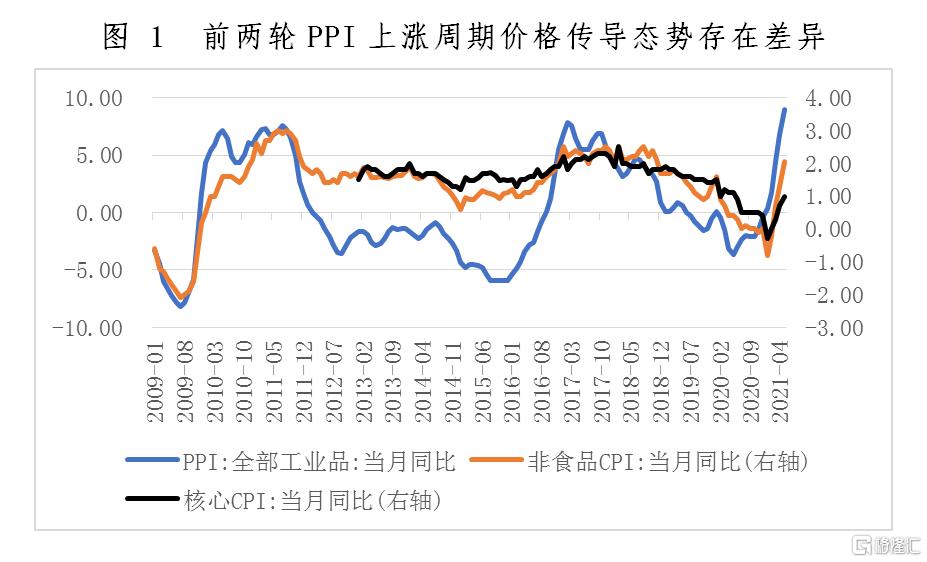

前兩輪PPI上漲帶動非食品CPI上漲大致呈現出“上升期”及“築頂期”兩個階段。從同比來看,2009-2011年期間PPI上升期約持續11個月,上漲約15.3個百分點;隨後經歷了14個月的高位調整,於2011年7月達到7.5%的第二高點後掉頭向下。而同期非食品CPI趨勢性上漲25個月,2011年8月達到3%後下調。此輪價格傳導過程中非食品CPI與PPI走勢基本同步,25個月間PPI同比最大跨度爲15.7個百分點,非食品CPI爲5.1個百分點。在流動性寬鬆和需求全面釋放背景下,食品價格同步上漲,共同推動CPI同比在2011年7月達到6.5%的高位。

而2015年底開始的PPI上漲週期對CPI的傳導並不可觀。此輪週期的PPI上升期自2015年12月開啓,15個月間漲幅達13.7個百分點;隨後震盪下行,築頂期較爲狹窄,8個月後達到6.9%的第二高點後未能再次突破5%。非食品CPI自2016年3月開始上漲,12個月內上漲1.5個百分點,第一高點爲2017年1月的2.5%;而築頂期較長,隨後的21個月內都在2%以上區間小幅震盪。非食品CPI上漲滯後PPI一個季度左右,雖然觸頂時間同步,但築頂期相較PPI延長約12個月。非食品CPI漲勢較爲平緩,上漲幅度最大僅爲1.5個百分點。且同期食品CPI大幅下跌,出現了連續12個月的同比負增長,導致CPI幾乎持平,呈現出價格傳導機制失效的局面。

兩輪PPI上漲週期中價格傳導效率及效果的差異與其驅動因素的差異相關聯。前一輪主要來自於需求驅動,而後一輪則更是多由於去產能政策造成的供給衝擊。2010年前後世界經濟在各國大規模財政和貨幣政策的刺激下由復甦走向過熱。2008-2009年美國聯邦基金利率降至0%-0.25%的歷史最低水平並實施多輪量化寬鬆,歐央行大幅下調主要再融資利率,寬鬆的流動性支撐危機後的經濟復甦。2010-2011 年世界經濟增長率高達4.86%,旺盛需求推升大宗商品價格,2008年12月至2011年4月CRB綜合指數上漲74%,後因多國收緊貨幣政策出現回落。而2017年前後世界經濟增長及國內需求擴張較爲平穩, PPI上漲主要受到行政幹預下供給結構性收縮的影響。2016-2018年,國內鋼鐵行業共化解1.5億噸過剩產能,規模以上工業企業就業人員持續下滑,期間螺紋鋼市場價格漲幅最高超過150%。最終PPI拐點出現與美聯儲開啓加息週期及中美貿易摩擦帶來的需求下滑相關。

綜合前兩輪PPI上行週期來看,需求是決定價格傳導是否有效的關鍵因素。需求旺盛,則價格傳導機制就越有效,CPI跟隨PPI變動的反應速度更快,波動幅度更大;需求相對平穩,則PPI漲勢更多在產業鏈內部消化,終端價格反應延遲,波動平緩,價格傳導機制的有效性較差。在PPI下行通道中,需求落差大,則PPI、非食品CPI下跌趨勢更爲清晰,反之下降曲線平緩,且震盪調整的築頂期就會較長。

二、當前PPI上漲步入築頂階段

此次PPI上行週期具有較爲特殊的背景,既有全球空前財政貨幣政策刺激推動、經濟復甦背景下的需求集中釋放,又有原材料產出國受投資約束產能擴張受限、我國碳中和政策制約相關產業產能擴張等因素造成的供給端衝擊,雙重作用下國際供需缺口快速擴大,大宗商品價格漲勢異常兇猛。2020年二季度低點以來,CRB綜合指數上漲約62%,而南華綜合指數上漲51%。南華綜合指數先開啓上漲,說明內需啓動恢復領先於國際,而後續的漲幅差距顯示出國際供需缺口大於國內,未來海外供求關係變化將成爲決定大宗商品價格能否持續上行的重要因素。

2021年三季度歐美經濟仍將保持較大的上行斜率,進出口貿易、PMI、OECD綜合領先指標將呈現出較好的景氣度,海外製造業、房地產行業的訂單增幅將增強大宗商品價格上行預期,而中上遊產能的擴張受限仍會形成價格託底。從美國進口同比增速變動情況領先PPI1-3個月、歐盟進口同比領先2-5個月的經驗來看,PPI在9月之前仍會保持上升趨勢。美歐5月製造業PMI均超60,OECD綜合領先指標均超出100閾值。結合國內M1同比增速變動領先PPI7-8個月且於2021年2月出現拐點的情況分析,預計此輪PPI上漲大概率於三季度末達到第一高點。而2021年PPI翹尾因素於5月錄得2.83%的最高值後穩步回落,亦會影響下半年PPI下行速率,延長價格頂部調整週期。國內PPI或將迎來延續幾個月同比增幅8%以上的高位運行後於四季度放緩,不排除個別月份會達到兩位數增長的可能性,全年同比可能在7%以上。

受制於海外旺盛需求對原材料價格的倒逼,即便在國內經濟復甦曲線趨於穩定、流動性指標回落至合理區間的前提下,原材料價格上漲的輸入型因素仍對我國中下遊產品的價格造成影響,但內需恢復偏弱一定程度上限制了價格傳導效率。目前我國經濟仍處於持續恢復階段,需求結構以外需和房地產需求爲主,製造業投資、基建投資和消費相較疫情前整體偏弱。1-5月製造業兩年平均增幅年內首度回正,但增長速率仍然較低,僅爲0.6%,年底纔有可能恢復至疫情前水平。同期,基礎設施投資兩年平均增長較1-4月上升0.2個百分點,但仍處在2.6%的不高水平上。同期消費增長有所改善,但仍處在4.5%的不夠理想的水平上。出口增長疲態似有顯現。5月新出口訂單PMI延續了3月以來的下行態勢跌落榮枯線,環比零增長。雖有疫情防控、集裝箱及海運供應不足的短期影響,但長期看隨着基數逐步修復,發展中國家出口能力將恢復常態,可能會在一定程度上替代我國出口,我國出口增速年內難以再出現大幅增長,較大可能是增速明顯放緩。房地產投資兩年平均增長放緩,在當前房地產市場融資監管收緊,“三道紅線”、重點城市“集中供地”等政策從融資端和土地端穩定房地產市場的背景下,土地購置進一步下滑,商品房銷售大概率5月觸頂,工程指標5月雖呈現季節性增長,但三季度環比大概率回落,且5月挖掘機產銷同比均下滑也體現了前期房企趕工壓力大、後續施工動能遞減。綜上可見,下半年需求端走弱的可能性較大。

此輪上行週期價格傳導特徵可能會融合前兩輪週期的特點。PPI上漲開啓主要受到供給側收縮影響,前期需求釋放整體較緩,非食品CPI回升滯後了PPI8個月。而後歐美大規模財政、貨幣政策刺激效果呈現,全球疫情復甦失衡撕裂供需缺口,大宗商品價格漲幅史無前例,疊加國內房地產投資及出口快速增長,需求短期大幅擴張,非食品CPI漲勢與PPI同步,5個月間上漲2.4個百分點。目前PPI已連續上漲12個月,最大漲幅達12.7個百分點,考慮到基數效應在下半年逐漸減弱,PPI難以再次出現大幅上揚。在PPI將於三季度末出現拐點、同比趨勢性回落的判斷下,非食品CPI築頂過程可能於2021年6月出現,築頂期可能會延續至2022年上半年。

在前兩輪週期中,PPI上漲階段環比平均漲幅分別爲0.65%、0.41%,築頂期環比平均漲幅分別爲0.45%、0.24%,分別對應了非食品CPI的上漲階段0.16%、0.21%的平均環比漲幅和築頂階段0.17%、0.16%的平均環比漲幅。前一輪上漲週期PPI平均環比漲幅明顯高於第二階段,而非食品CPI平均環比漲幅卻大致相似,也說明瞭食品價格及基數效應對兩次CPI同比的影響。截至2021年5月此輪PPI上升期平均環比增速達0.65%,非食品CPI平均環比增速達0.24%。結合前期的趨勢判斷,若非食品CPI保持上升期0.23%、築頂期0.16%左右的平均環比增長,同比高點可能達到2.5%左右。

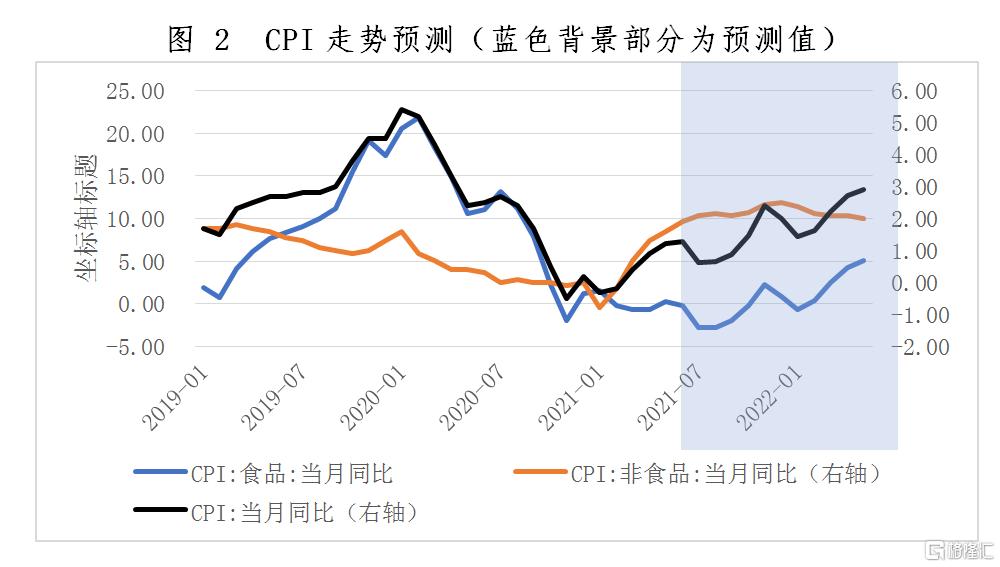

而食品CPI雖同比在高基數影響下落於低位,但環比變動仍大致符合季節性規律。以歷年來平均單月環比進行預測,可以得出2021年下半年至2022年上半年食品CPI同比走勢,並以3:7的比例綜合食品及非食品CPI同比,最終得出的CPI預測如圖一所示。2021年CPI大致走出M型上漲,基數效應下6月、11月可能分別爲兩個高點,單月最大漲幅在2.5%以內,全年平均漲幅約爲1%。2022年上半年CPI可能逐步走高,年中可能達到3%上下,上半年平均增幅在2-2.5%之間,上漲程度明顯超過2021年。

總體而言,此輪PPI上漲向CPI傳導幅度可控。從結構上分析,PPI向CPI傳導的路徑主要是通過油價向交通通信分項的傳導,農副產品等價格向食品分項的傳導以及原材料價格向服裝、日用品、耐用品分項的傳導等。而2021年初以來衣着、一般日用品、耐用品PPI月度同比分別上漲0.7、0.5、1個百分點,對應CPI衣着和生活用品及服務分項同比分別上漲0.6、0.4個百分點,漲幅相對有限。油料、飼料成本上升推升食品PPI,而同期食品CPI卻在豬肉價格下跌帶動下有所下跌。低基數下油價同比上漲仍是目前非食品CPI上行的主要動力,5月布油結算價格同比上漲81.61%,較年初增長84.4個百分點,對應CPI交通和通訊分項增長10.1個百分點。國際原油市場供需雙增背景下2021年下半年油價中樞相較去年同期仍有可能保持40%上下的增長,對非食品CPI將形成支撐。若2022年油價保持70美元每桶的價格中樞,則上半年仍有一定基數效應的託底。

三、關注價格傳導對中下遊企業利潤的影響

在多重因素的作用下,上遊產品價格波動的沿產業鏈傳導會逐級削弱,體現在上遊採掘業、中遊原材料工業的PPI上漲幅度遠大於下遊加工工業及生活資料。今年以來,伴隨着PPO逐月大幅攀升採掘業、原材料工業、加工工業及生活資料的PPI上漲幅度分別爲35.4、19.6、6.4、0.7個百分點,與前兩輪PPI上漲週期的情況基本相似。原材料價格上漲大幅推升了企業的生產成本,與價格傳導能力一同決定了利潤佔比在全產業鏈間的重新分配。

從成本端來看,今年黑色、有色金屬等原材料價格擡升造成直接成本上漲壓力最大的行業包括中遊的金屬製品、電氣機械、通用設備、交運設備等製造業及下遊的汽車製造業、建築行業等。“用工難”等因素也加大了紡織等勞動密集型行業的生產成本。受疫情防控政策及集裝箱生產放緩和運輸受阻的影響,海運市場價格高漲,亦會擡高進出口企業的貿易成本。

從價格傳導能力來看,上遊的採掘及原材料工業、化纖等行業的行業集中度較高,具備較強的議價能力,成本傳導更爲順暢。中下遊的交運設備、機械設備、汽車製造業雖有較高的行業集中度,但議價能力較弱,在目前高出口景氣度下尚未體現出利潤端壓力。金屬製品雖行業集中度較低,但因其成本加成的定價方式,價格彈性良好。下遊行業的集中度普遍較低,銷售競價明顯,文娛、醫藥行業因定價機制市場化程度偏低,具備一定的漲價主導權。紡織行業亦在高出口增速背景下體現出較好的價格傳導能力。在較強的行業競爭格局下,需求支撐是成本有效傳導的關鍵因素。未來隨着疫苗接種率持續擴大,發達國家的實物消費需求平穩,而服務消費需求將進一步釋放;發展中國家會逐步走出疫情陰霾,製造業生產能力將趨恢復,出口替代效應增強;國際市場增長放緩可能會使中下遊出口依賴度較高行業的盈利水平受到較大影響。

PPI上行從整體上擡升企業利潤,4月工業企業利潤兩年平均增速超過20%。但綜合成本及售價彈性,企業利潤變動也呈現出行業差異。上中下遊行業利潤率分別提升3.5、0.4、1個百分點,上遊利潤佔比提升,中遊行業承壓最爲明顯。上遊行業在PPI週期中存在上行階段利潤擴張最爲明顯,回落階段終端降價速度較緩的特徵,利潤水平較爲可觀。黑色金屬冶煉、有色金屬冶煉、石油及天然氣開採等採掘加工工業利潤累計同比持續上行,4月分別達到416.1%、484%、119.4%的高位。由於目前供需關係仍未出現根本改觀,預計未來一個季度內仍將保持較高水平的緊張關係。而電氣設備、通用設備和汽車製造業等利潤出現回調,未來面臨經濟上行動能邊際遞減疊加原材料尚未呈現跌勢,利潤增速可能加速回落。

下半年,需要重點關注PPI上漲對出口企業的成本衝擊。除原材料價格上漲帶來的成本壓力外,出口企業還受到各區域防疫封鎖措施增加的時間及儲運成本、國際市場集裝箱供給不足擡升的航運成本、勞動力結構性緊缺帶來的生產成本及人民幣升值的影響和壓力。2020年5月以來人民幣一年內升值約11%,考慮到往期人民幣出現10%以上波動時對出口的影響大概滯後2-3個季度,此次人民幣升值的影響可能會在2021年三季度後逐步體現。屆時,出口增速明顯放緩可能會對需求帶來向下的拉力,進而有助於推動PPI觸頂回落,減緩價格向中下遊傳導的壓力。

More Content