本文來自格隆匯專欄:半導體行業觀察,作者:邱麗婷

從總體背景上看,隨着中國大陸及中國台灣等地半導體產業的持續快速發展,全球半導體產業區域結構正在發生巨大變化。中國大陸半導體行業雖總體起步較晚,但是憑藉着巨大的市場潛力、人力成本優勢以及良好的產業政策環境,吸引了大批全球領先的半導體企業相繼來華投資建廠。與此同時,中國本土廠商也在快速崛起,整個產業呈快速增長態勢。

半導體設備製造業是集成電路的基礎產業,是完成晶圓製造、封裝、測試環節的基礎,是實現集成電路技術進步的關鍵,在集成電路產業中佔有極為重要的地位。基於此,我國ATE產業也進入了蓬勃發展的階段。

國產ATE行業

ATE市場起步於1960s,在1990s~2000s伴隨下游行業快速增長。行業成立初期,在仙童半導體的主導下得以發展。龍頭企業泰瑞達便是成立於1960年,但行業最開始的發展並不是由這些獨立的設備商引導,而是由半導體企業主導的。ATE最開始就是由仙童半導體、德州儀器等企業生產用於內部使用,在70年代末之前,仙童半導體掌握着全球範圍70%的ATE市場。

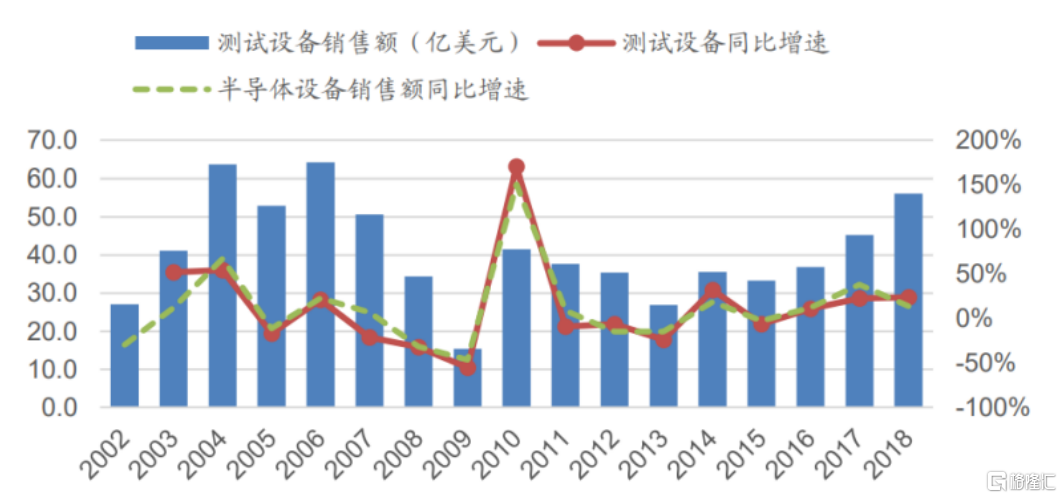

半導體測試設備銷售額 來源:Wind,廣發證券發展研究中心

隨着測試產品逐步成熟,下游需求增長放緩,市場競爭開始加劇,測試設備成本被壓縮,主要的成本向前道(主要是光刻、刻蝕、薄膜沉積設備、過成功工藝控制等)傾斜,同時測試設備市場份額逐步向頭部集中。目前全球半導體測試設備市場已經非常成熟,測試設備佔半導體設備銷售額穩定在8%~9%,在測試設備端,由於技術難度大,測試設備技術跟隨新技術的發展,美日具有先發制定標準優勢,因此全球測試設備市場基本被愛德萬(Advantest)和泰瑞達(Teradyne)兩家壟斷,緊隨其後的有科休、美國國家儀器、台灣致茂科技等企業。

以2018年數據為例,當年,Advantest以近50%市佔率位居第一,並在Memory IC測試設備領域佔據絕對市場份額;Teradyne以近40%市佔率位居全球第二,緊隨其後,分別在SoC、存儲測試測試設備領域佔據絕對市場份額。

不過隨着國產半導體產業的不斷髮展,國內測試設備產業正在不斷崛起。我國ATE的發展從1983年國家"六五科技攻關"項目正式起動國產ATE測試系統研製開始,該項目於1988年通過電子部組織的國家鑑定,並獲電子部一等獎。

國內ATE市場需求主要來自國內封裝和測試廠,主要是受益於國內封測產業近年來的快速擴張。如長電科技、華天科技、通富微電等3家國內封測規模最大的企業,2013-2020年合計收入規模從93.2億元擴張至429.0億元。

這一時期,持續快速擴張的國內封測巨頭是國內ATE廠商最重要的客户,佔據其設備銷售收入份額的絕大部分。而隨着當下國內半導體產業全面國產化趨勢,產業鏈前端的製造、設計環節,對國內ATE需求將得到顯著提升,豐富的產業鏈客户有助於國內ATE需求的穩健攀升。

設計廠商主要負責芯片的設計環節,他們會直接對測試設備產生需求,也會間接推動自己的代工廠購買同一家企業的測試設備從而產生需求。隨着國內研發能力的不斷增強,不少國內芯片設計企業開始佔據領先地位,數據顯示,目前中國芯片企業已經超過2000家,與五年前相比增長了近一倍。隨着5G、AI等新一輪科技逐漸走向產業化,國內芯片行業將會迎來良好發展,從而給國內測試設備市場帶來需求。

我國集成電路產業正在不斷髮展,裝備製造業技術水平正在不斷提高,國產集成電路專用設備已成為各大集成電路廠商的重要選擇。

受中美貿易摩擦影響,供應鏈的完整性和安全性日益受到重視,國產測試設備將更頻繁地進入集成電路廠商的試用或採購清單,模擬測試機和分選機已經實現或部分實現國產替代,探針台和SoC、存儲、射頻等高端測試機國產替代進程明顯提速。

國產ATE廠商

以華峯測控、長川科技、華興源創等為代表的自主研發為基礎的國產測試設備公司以及以併購和成立合資企業模式發展的精測電子和摩爾精英正持續加大投入研發,積累技術,在模擬測試機領域努力擴大國產替代比例,在SoC、存儲、RF測試機領域努力成為率先實現國產替代的中國廠商。

為了能夠更好了解國產測試設備公司的產品技術實力以及產品線定位,我們不僅將在文章中盤點各家產品線以及對應市場還將對比各家產品與國際領先廠商產品的差距,以期能夠更加準確的得到目前各家國內廠商的實力。在展開盤點廠商前,首先有必再次盤點半導體測試機的種類以及所對應芯片和市場規模。

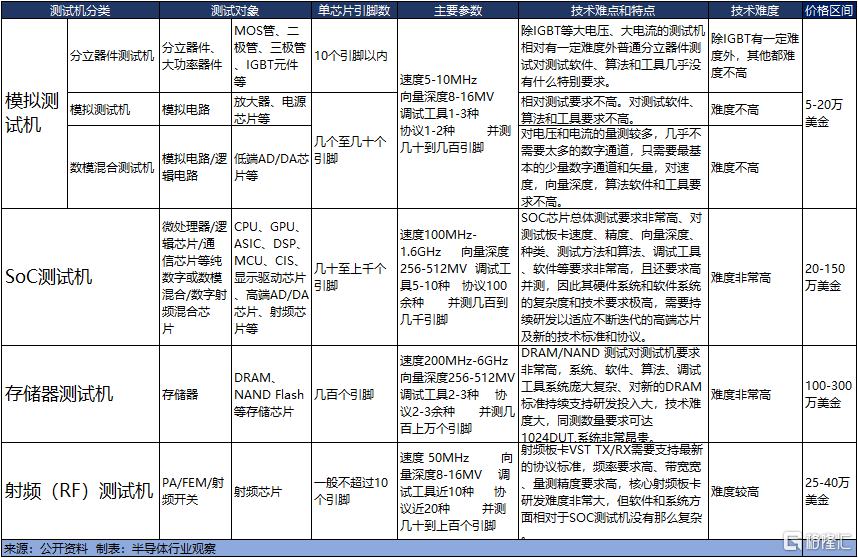

一、測試機的分類

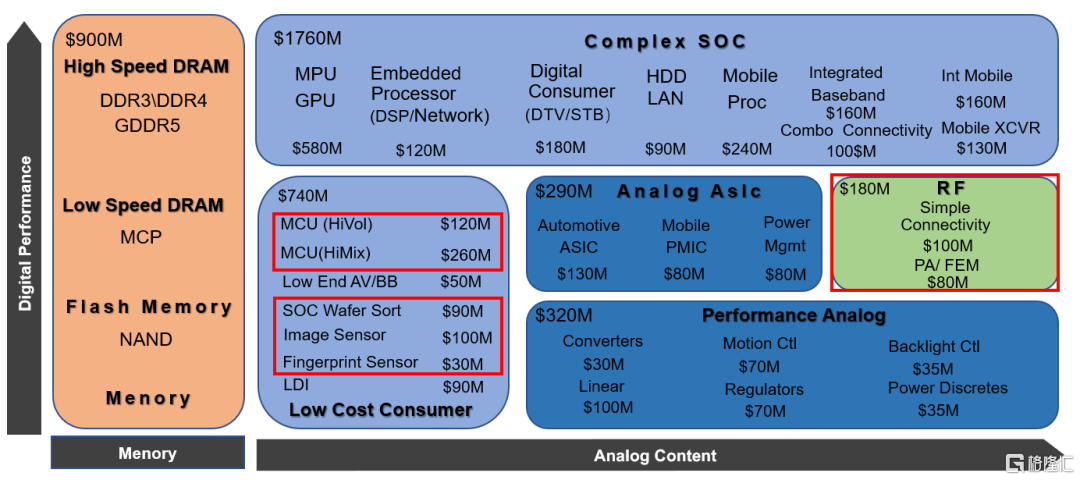

二、按測試機分類所對應的芯片以及市場規模

華峯測控

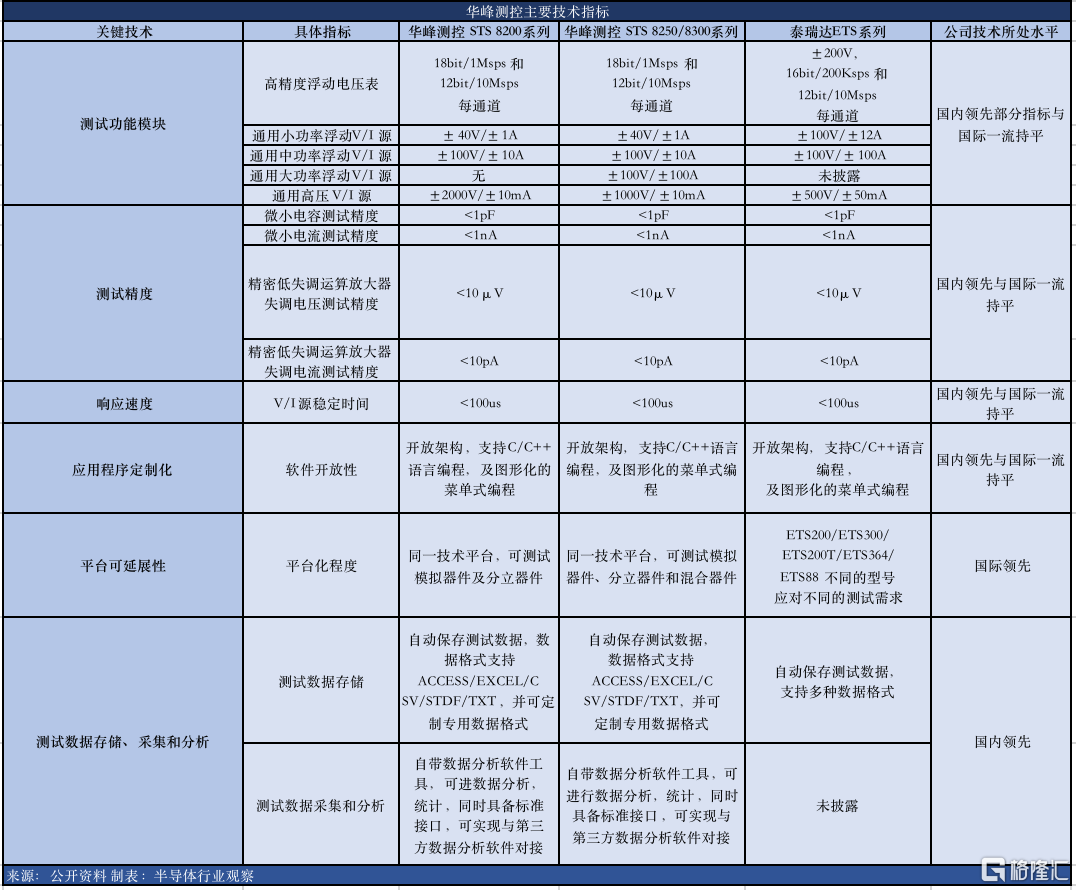

北京華峯測控技術股份有限公司(簡稱為“華峯測控”)成立於1993年,科創板上市企業,由航空航天工業部第一研究院下屬企業北京光華無線電廠出資設立,為國內最早量產全浮動源技術的模擬測試系統供應商,掌握了先進的半導體測試技術,產品線涵蓋了包括分立器件、功率器件、模擬及數模混合等所有模擬測試機產品線,也是模擬測試機國內技術最領先廠商。華峯測控2009年突破全浮動技術,當年推出32工位全浮動的MOSFET晶圓測試系統STS 8202,又於2012年1月推出了基於全浮動源的STS 8200模擬及混合信號測試平台,二者均為國內同級別率先量產的半導體測試設備,縮小了與泰瑞達ETS系列產品的差距。目中金公司研究部:2020 年3 月18 日目前公司第三代浮動V/I源與國外主要競爭對手的同類技術水平基本相當。國內主要同業者長川科技則在2017年才推出全浮動V/I 源架構的第三代數模混合測試系統CTA8290D。2018年,公司又成功開發出新一代STS8300平台。目前華峯測控已經成為國內三大封測廠(長電、華天、通富)模擬測試領域的主力測試平台供應商、並打入IDM廠商(華潤微電子)及芯片設計大客户(華為、矽力傑、聖邦等)的供應鏈,並在美國、歐洲、日韓等海外市場也有銷售,於2020年其STS系列模擬測試機累計裝機超過了3000台。

華峯測控的主力產品是:STS8200、STS8250、STS8300三個系列。STS8200系列測試系統一般用於模擬、電源管理、模擬開關等信號鏈類模擬芯片測試,該系列根據配置又衍生了用於MOSFET等分立器件測試的STS8202、用於大功率分立器件IGBT測試的STS8203、以及適用於A/D轉換器、D/A轉換器、運算放大、數字位移計等芯片測試的數模混合信號高引腳測試的STS8250等多個子系列產品。STS8300系列是公司2018年開發的在STS8250基礎上的升級款新一代“All in ONE”即將所有測試板卡裝在測試頭中,且支持高引腳的模擬測試機,該平台不僅可對應STS8200系列所有芯片的測試且將並測能力提升到了64工位以上,可主要用於手機電源管理等高端模擬芯片的測試。華峯測控依託單價約在70-100萬左右的高端數模混合測試機STS8205和STS8300有望推高公司整體產品的單價,目前主力形成銷售的是單價約在40-80萬的STS8200系列。另外華峯測控募投項目規劃內容除升級現有模擬及大功率測試產品外,也將推進SOC測試相關產品開發,預計2024年擁有年產200台SOC測試機能力。但鑑於SOC測試機比模擬測試機門檻更高且在技術路線上存在巨大差異性,因此對於華峯測控來講在SOC測試機上要形成其在模擬測試機上的市場佔有率和優勢地位需要經過一系列的高投入和技術攻堅戰。

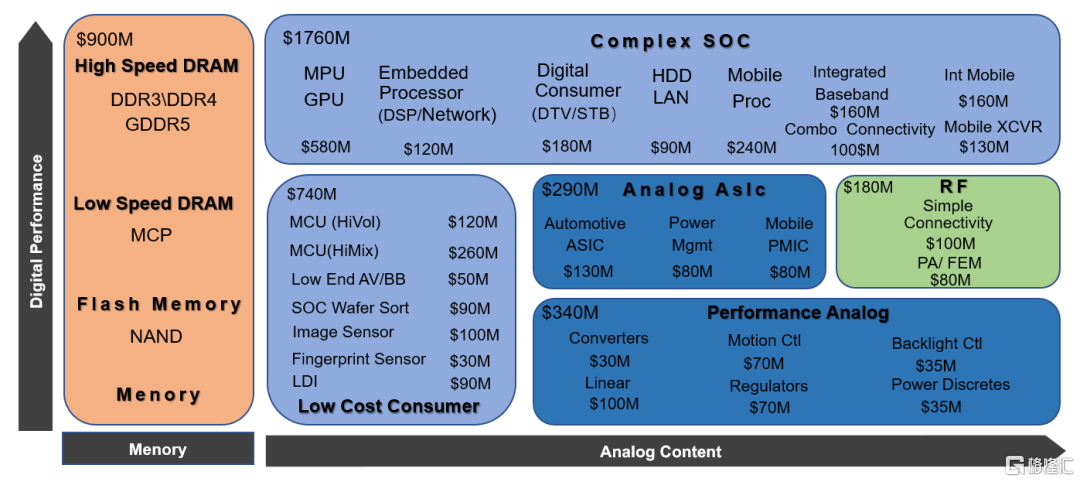

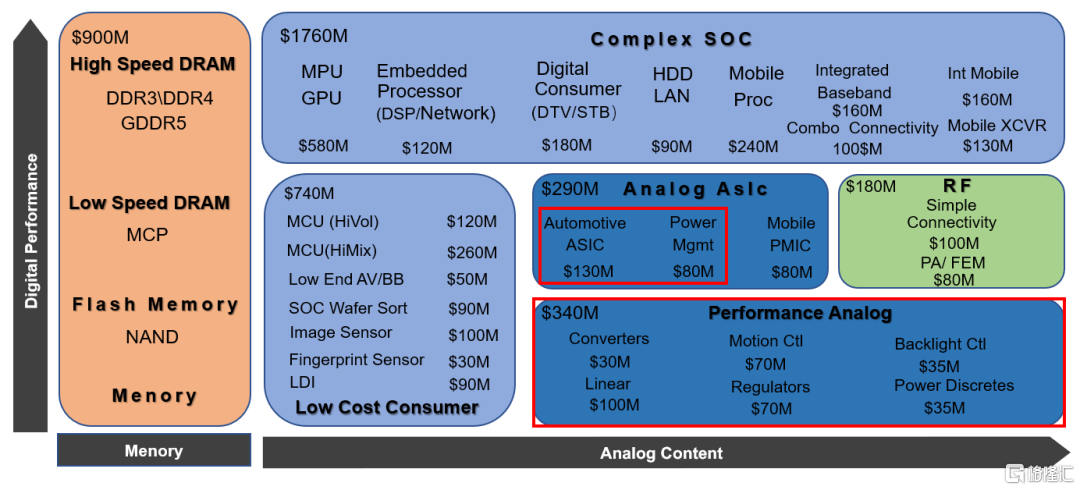

華峯測控作為一家本土優秀的測試機廠商,其模擬測試機主要能測哪些類別的芯片以及其對應的市場大概有多大,見下圖華峯測控產品線戰略佈局圖,我們可以看到華峯測控目前對應的測試機市場約有5.5億美金。

資料來源:招股説明書整理

目前華峯測控的主力產品STS系列主要對標泰瑞達的ETS系列,愛德萬測試以SOC和存儲測試機為主打產品沒有佈局模擬測試機。通過關鍵技術對比發現,華峯測控的STS系列與國內外市場主要參與者泰瑞達的ETS系列,系列在測試功能模塊、測試精度、響應速度等核心技術指標的對比情況看,公司產品技術在國內處於行業領先地位,部分指標可與國際一流持平,但在部分高端模擬芯片測試技術上尚有一些差距。

根據華峯測控年報數據看2020年,華峯測控營收和利潤均取得顯著增長。公司實現營業收入 3.975億元,同比增長 56.11%,實現扣非淨利潤1.479億元,同比增長45.6%。華峯測控在過去三年(2018年、2019年、2020年)的研發費用分別為2310.26萬元、3265.95萬元、5913.49萬元,佔營業收入的比例分別為10.56%、12.83%、14.88%,研發投入呈現出快速增長,分析研發投入佔營業收入的比例上升的主要是因為SOC測試機技術門檻更高,研發投入更大導致。截止到2020年12月32日,華峯測控的研發人員共有112名,佔公司總人數比例為37.71%。其中,95.54% 的研發人員擁有本科及以上學歷。報吿期內,華峯測控共申請專利 35 項,其中 10 項為發明專利。報吿期內內已授權 4 項發明專利, 20 項實用新型專利以及 3 項外觀設計專利。

根據公吿顯示,在鞏固了模擬測試的國內龍頭地位後,華峯測控開始進入SoC集成電路測試系統和大功率器件測試系統領域,進一步豐富公司產品線,提高公司產品的市場競爭力,拓寬發展空間,但在2020年報吿期內尚無SoC測試機形成規模銷售的數據。

長川科技

長川科技成立於2008年4月,是一家專注於集成電路裝備的研發、生產和銷售的高新技術創業板上市企業,主要產品包括測試機、分選機、探針台以及其收購的新加坡STI的光學檢測和編帶自動化設備等。公司創始團隊主要來自於士蘭微等國內知名集成電路公司,2008 年成立當年以分選機為切入口,推出了半自動單工位重力式分選機;2009 年推出第一代模擬/數模混合測試機CAT8200;2011 年推出平移式分選機;2015年推出大功率測試機CTT360。公司以分選機和測試機兩大產品線為主軸,不斷拓寬產品線和海內外客户,逐漸成為國內半導體測試設備行業領先者。

長川科技的測試機主要分兩類,模擬/ 數字混合測試機(CTA 系列)和大功率分立器件測試機(CTT 系列)。CTA8280發展到今天的第三代數模混合測試機CTA8290D,具備100Mhz 的數字測試能力,可測試包括簡單的模擬、高精度、高電流和音頻、電機驅動等各種複雜混合信號。CTT系列先後經歷了CTT3600、CTT3280 和CTT3320,可分別實現4 工位、8 工位和32 工位測試。另外公司在研中的純數字SOC測試機DE9000目前市場上還沒有看到裝機量,純數字SOC測試機能應對的芯片主要為圖像傳感芯片和指紋識別芯片。

長川科技作為一家本土優秀的測試機廠商,其模擬測試機主要能測哪些類別的芯片以及其對應的市場大概有多大,見下圖長川科技測試機產品線戰略佈局與華峯測控完全一樣,對應的測試機市場約有5.5億美金。

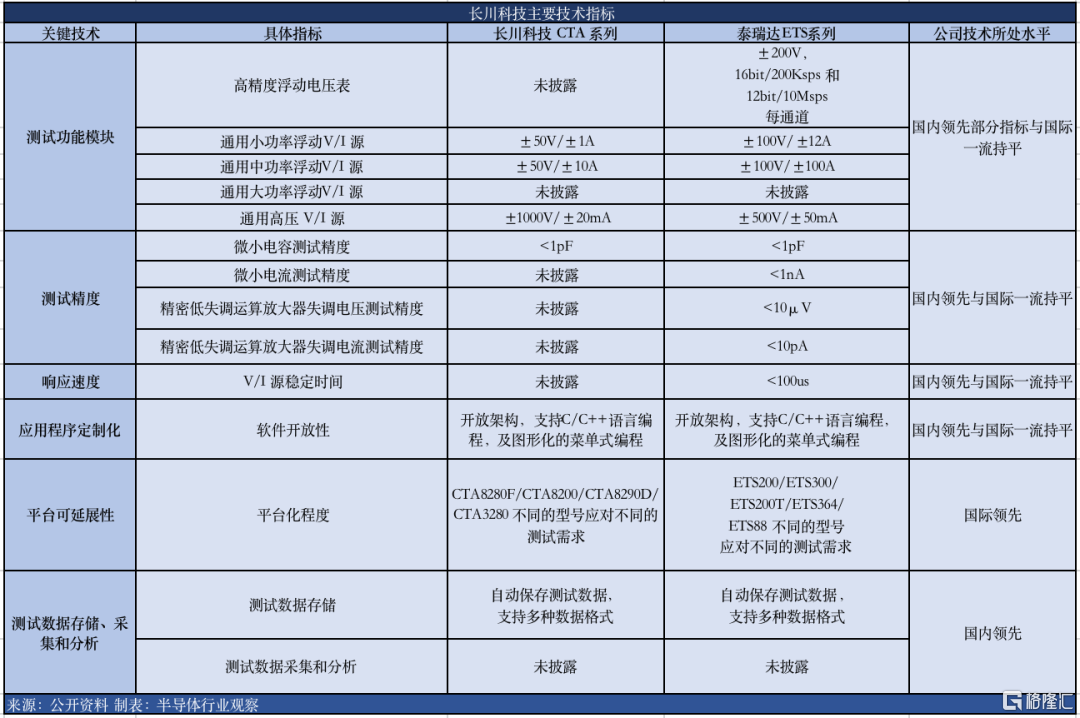

目前長川科技的CTA系列與華峯測控的STS系列的市場定位類似均是對標泰瑞達的ETS系列,通過關鍵技術對比發現,長川科技的CTA系列基本和華峯測控的STS性能指標十分接近,只是在市場裝機量相比華峯測控略有差距,在標準測試機行業裝機量越多意味擁有更強的客户使用習慣和生態系統。

談到長川科技就不得不提其起家另外一個主要產品線分選機,目前長川科技母公司的分選機主要產品為重力式和平移式兩種,另外通過併購新加坡STI獲得了轉塔式分選機,集齊了三大類主要的封測廠使用的分選機。重力式分選機為所有分選機中難度最低的,主要用於分立器件的測試,單價約8-30萬元不等,國內目前廠商有至少有20多家,競爭激烈。平移式分選機分4、8、16、32Site以及常温、常高温、三温分選機,技術難度最高為32Site和三温分選機,根據功能單價約30-200萬元不等。平移式分選機目前國內主要有3-5家廠商,處於第一梯隊的為長川科技、通富和中芯國際系基金投資的天津金海通半導體設備兩家企業,兩家企業均於近年陸續推出了支持32工位的分選機和支持三温測試的分選機,但兩家企業與海外一線廠商日本精工愛普生和台灣鴻勁在穩定性和耐久性上仍然有一定差距。轉塔式分選機技術難度介於重力式和平移式之間國內大概有15家左右廠商,單價約在30-100萬元不等。另外長川科技收購的新加坡STI主要收入來自兩個主力產品、轉塔機、線編帶設備和芯片外觀檢測設備(AOI),其中芯片外觀檢測設備對標產品為美國KLA收購的ICOS以及馬蘭西亞廠商Vitrox、VIS-Dynamics, 韓國Intek-Plus等,美國ICOS售價在30-70萬美元不等,STI和Vitrox售價在20-60萬美元。長川科技完成收購STI後充分發揮了國家大基金股東的產業資源,近兩年STI在國內市場的佔有率獲得了持續的提高,擠壓了其他幾家競品在中國的市場份額。

根據2020年長川科技年報數據看受到疫情及中美關係的影響,長川科技及時調整研發及銷售策略,實現營業收入及淨利潤的雙增長,其中營業收入 8.038億元,同比增長101.54%,扣非淨利潤4401萬元,同比增長346.36%。長川科技在過去三年(2018年、2019年、2020年)的研發費用分別為6170.98萬元、10697.83萬元、19211.61萬元,佔營業收入的比例分別為28.55%、26.82%、23.9%。截止到2020年12月32日,長川科技的研發人員共有505名,佔公司總人數比例為54.65%。截止2020 年12月31日,長川科技擁有375項專利權(其中發明專利283項,實用新型92項),50項軟件著作權。

根據公吿顯示,長川科技主要以“內生+外延,產品矩陣及客户資源不斷豐富”為打法,近年來持續加大研發費用,在高強度研發投入驅動下,長川科技公司的數字測試機D9000和探針台CP12已經研發成功並等待批量出貨,完成了ATE測試大品類設備測試機、探針台、分選機的初步全覆蓋,後續長川科技將在現有產品線上進一步細化,滿足客户精細化需求。

華興源創

華興源創成立於2005年,為科創板首家上市企業,產品圍繞電、光、聲、射頻、視覺、機械自動化等多學科交叉融合技術為平板顯示、集成電路、新能源車電子領域客户提供檢測解決方案。公司以芯片級、組件系統級、整機測試為一體化戰略致力成為檢測領域的世界級隱形冠軍。平板顯示檢測領域為華興源創最早進入的領域,在成立15年中通過持續不斷的研發積累已經形成國際領先的競爭力,併成為蘋果、三星、LG等多家世界級消費電子廠商以及JDI、京東方等世界級平板顯示廠商的供應商。集成電路測試領域是華興源創近幾年拓展的新業務板塊,依託其與蘋果多年的穩固的合作關係,不僅推出了針對蘋果的定製化芯片測試設備且還完成了中低端SOC測試機(數字測試機)以及國內首台基於PXIe架構的射頻專用測試機的產品佈局。

2019年是華興源創芯片測試設備實現銷售的元年,其充分發揮了其多年與蘋果公司的業務關係,抓住蘋果自研手機電池管理芯片的一些較高的測試參數精度要求較高且標準測試機不能完全滿足的商機,通過在極性可設定的微伏級的可編程電壓源輸出精度、微歐級阻抗測量精度、極性可設定微安級可編程電流源輸出精度三大技術實現了對移動終端電池管理芯片和模組高性能及高性價比的蘋果項定製化測試方案。該測試設備於當年成為蘋果公司手機電池管理(BMS)芯片的唯一測試設備供應商訂單,實現了超3億元收入。目前蘋果項BMS芯片定製化測試設備已經成為華興源創每年穩定收入來源之一。雖然定製化電池管理芯片測試設備每年能給華興源創帶來數億元的收入,但毫無疑問華興源創想要成為華峯測控和長川科技一樣被行業認可的國產測試機廠商則必須佈局四大類能與國外知名廠商的標準測試機對標的產品線。

2019年華興源創發佈了基於公司SOC測試機架構的E系列測試機用於圖像傳感(CIS)芯片+指紋識別芯片測試的機台以及配套專用光源可調平移式分選機,並於2020年通過蘇州晶方科技驗收穫得了小批量訂單用於服務晶方科技代工的全球CIS廠商排名第一的索尼和排名第三的豪威(韋爾股份旗下)的CIS芯片測試,相信隨着2021年CIS芯片市場持續景氣的大背景下華興源創有望受益索尼和豪威的擴產拉動在CIS細分領域實現SOC測試機的真正批量化的裝機量。全球每年CIS測試機和專用分選機分別約1億美元和5000萬美元市場規模。目前TOP1的CIS廠商索尼主要使用單價在50-80萬美元的基於泰瑞達SOC測試機J750系列的圖像傳感芯片配置測試機IP750,IP750價格非常昂貴;TOP2三星CIS採用韓系測試機,TOP3豪威也會選擇更具有性價比的單價約在20-40萬美元的台灣產測試機方案。

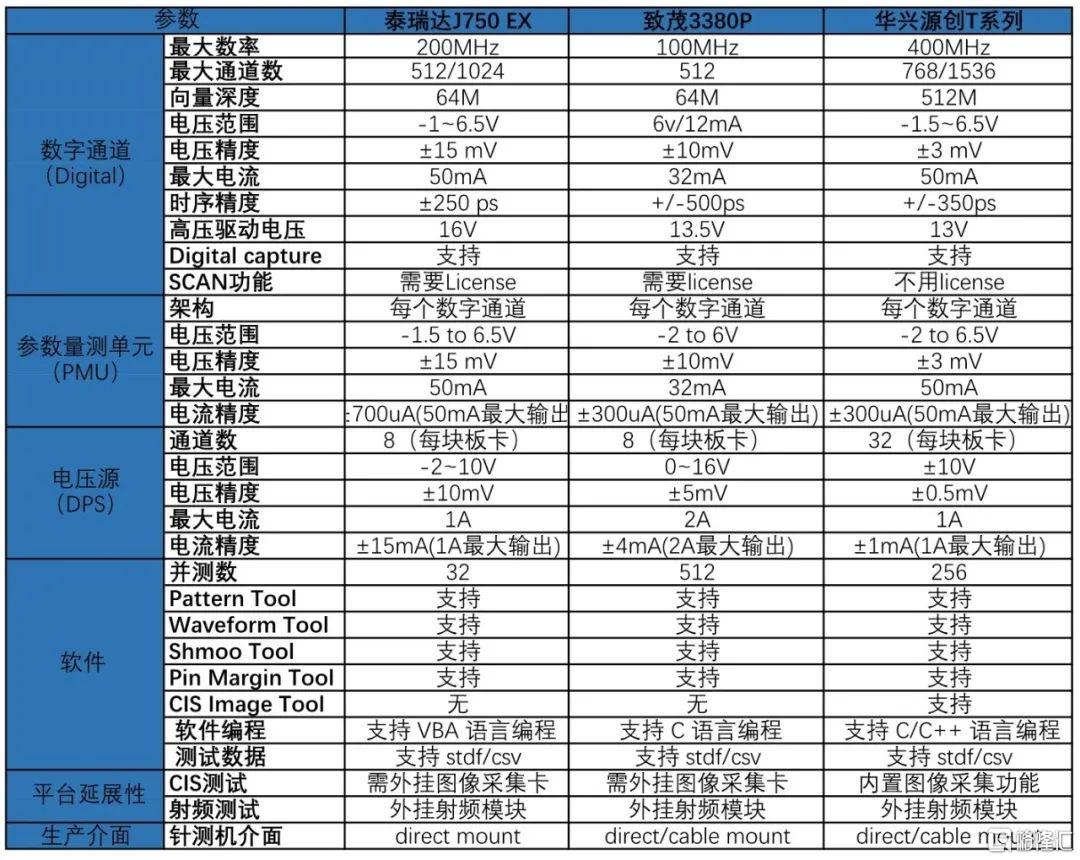

2021年初華興源創基於SOC測試機架構又推出了用於微控制器(MCU)芯片測試的T系列數字機、該配置不僅可以覆蓋所有MCU測試且還能用於複雜SOC芯片的晶圓(CP)測試。該機台的單張數字卡達到了128通道,性能上可以對標泰瑞達J750HD和其他同級別台灣致茂科技3380系列數字測試機。2020年J750和3380P僅在大陸地區的新增裝機量分別為約300多台和800多台,預計未來至少2-3年將仍然處於供不應求狀態,可以説是中低端SOC測試機(數字測試機)的絕對主力機型。華興源創SOC測試機如能儘快在MCU測試和CP測試的主戰場上率先實現幾十台以上的裝機量,相信將是繼模擬測試機後的又一大類數字測試機實現真正國產化的里程碑。以下是華興T系列與J750、3380的主要參數對比。可以看出T系列在性能指標上與對標機台處於同一水平,部分指標更好,如果操作軟件也能被客户接受,應該有機會花幾年時間在中低端SOC測試機市場佔有一席之地。

2021年的SEMICON China展覽期間華興源創發佈了吸引眼球的基於PXIe架構的測試機。本次首次亮相一共推出了各類板卡共七種,主要有電源信號板卡、數字信號板卡、音頻信號板卡以及難度極高的用於覆蓋Sub6GHz射頻測試的矢量信號收發儀和矢量信號分析儀板卡。從板卡配置來看華興源創應該首先瞄準的是目前被美日廠商所壟斷的專用射頻測試機市場,全球除美國泰瑞達、美國國家儀器(NI)、安捷倫(KEYSIGHT)、科休、日本愛德萬測試等少數幾家公司擁有Sub6GHz(5G)射頻測試的信號板卡,全球每年專用FEM射頻測試機市場約為1.8億美金,華興源創無疑是第一推出該類產品的國內廠商。PXIE架構測試機由於其靈活性的架構以及相比傳統架構測試的價格優勢,近年已經成為海外Skyworks、Qorvo、Avogo以及國內卓勝微、唯捷創新、韋爾股份等射頻前端芯片廠商的首選測試解決方案之一。另外隨着近年在輕薄和功耗上具有明顯優勢的系統級封裝(SIP)越來越獲得蘋果等國際消費電子廠商青睞用於穿戴設備,美國國家儀器的同時能測試5G、藍牙、Wifi6、音頻、處理器、電源等幾類芯片的基於PXIe架構測試機解決方案也越來越成為高端無線穿戴的首選測試方案。未來幾年華興源創的基於PXIe架構測試機是否能抓住5G射頻前端以及穿戴SIP芯片測試設備進口替代的機遇,無疑將是華興源創PXIe架構測試機是否能成功商業化的關鍵。以下為華興源創PXIe架構測試機與美國國家儀器相近或同類信號板卡的性能參數比較,可以看出華興源創的信號板卡硬件性能上基本處於部分性能接近或部分性能超越的水平。但唯一美中不足的是目前推出的板卡還不能覆蓋Wifi6的7.125GHz以上的測試需求。

華興源創作為一家與華峯測控與長川科技錯位發展的本土後起之秀測試機廠商,其兩類測試機分別對應的市場大概有多大,見下圖測試機產品線戰略佈局圖,我們可以看到華興源創目前對應的測試機市場約有7.8億美金。

根據華興源創2020年報數據2020 年度,公司實現營業收入 16.77億元,較2019年度增長 33.37%,淨利潤實現2.65億元較2019年同比增長52.25%。主要原因是 2020 年度自動化檢測設備產品的需求進一步擴大,同時公司新增子公司歐立通,銷售業務規模增加。華興源創在過去三年(2018年、2019年、2020年)的研發費用分別為1.38億元、1.93億元、2.53億元,佔營業收入的比例分別為13.7%、15.34%、15.06%。研發投入佔比上升主要是華興源創在2019年、2020年持續加大研發投入,特別是在半導體投入上,公司設立了新加坡研發中心和韓國研發中心,同時加大了美國半導體研發中心的研發投入力度。截止2020年12月31日,華興源創的研發人員共有598名,佔公司總人數比例為37.38%。2020 年度,公司及控股子公司共計申請境內外知識產權 343 個,新增已獲得審批知識產權173 個,研究成果顯著。

説在最後

作為衡量一個國家科技水平和綜合國力的重要標誌,半導體產業的重要性不言而喻。目前,中國集成電路測試專用設備市場主要被國外企業佔據,國內企業近幾年進步較大,但是與國際巨頭相比,規模和市場法份額仍然偏小。

但隨着我國集成電路產業的不斷髮展,裝備製造業技術水平的不斷提高,採用產品性價比高、能滿足特定類型產品個性化需求並能夠提供及時、快速售後服務的國產專用設備已成為各大集成電路廠商的重要選擇。集成電路的國產化勢必向着裝備國產化方向傳導,國產設備進口替代趨勢將越趨明顯,國產替代空間巨大。

目前,除了以華峯測控、長川科技以及華興源創等為首的依靠自主研發的明星ATE公司,不乏有規模較小的如冠中集創、宏邦電子、聯動科技等專注細分市場的自主研發ATE設備公司,同時如摩爾精英、精測電子通過收購或合資的形式獲得海外ATE設備進入ATE市場的新玩家也不在少數,由於篇幅有限就不一一盤點了。我們認為不管是自主研發還是引入海外產品,未來真正能打破海外壟斷的國產ATE廠商一定是擁有一支自己的懂得底層軟硬件架構和核心算法的團隊,因為ATE機台是需要不斷的打磨和升級迭代才能有持久的競爭力。中國半導體封裝和測試產業的強大必須依託核心國產設備廠商早日突出美日的重圍,共同進步才能真正必須實現產業的高質量發展,願在眾多國產ATE廠商的共同努力下,我國半導體測試設備產業終有一日會闖關成功。

More Content