本文來自格隆匯專欄:證券市場紅週刊,作者:齊永超

二季度以來,機構對芯片公司的調研力度顯著增加,有芯片公司直言,“中國半導體市場處於歷史最好時期”。

據瞭解,芯片行業的景氣度在全球供需格局不斷變化中還在持續提升,芯片設計、製造以及芯片全產業鏈的IDM頭部公司要麼股價持續創新高,要麼在近期大幅領跑市場。隨着本土芯片公司不斷成長,它們或許更加具備弱週期和高成長屬性。在這個過程中,芯片股投資機會或遍佈全產業鏈。

高毅、高瓴等機構二季度密集調研芯片公司

芯片板塊領漲市場

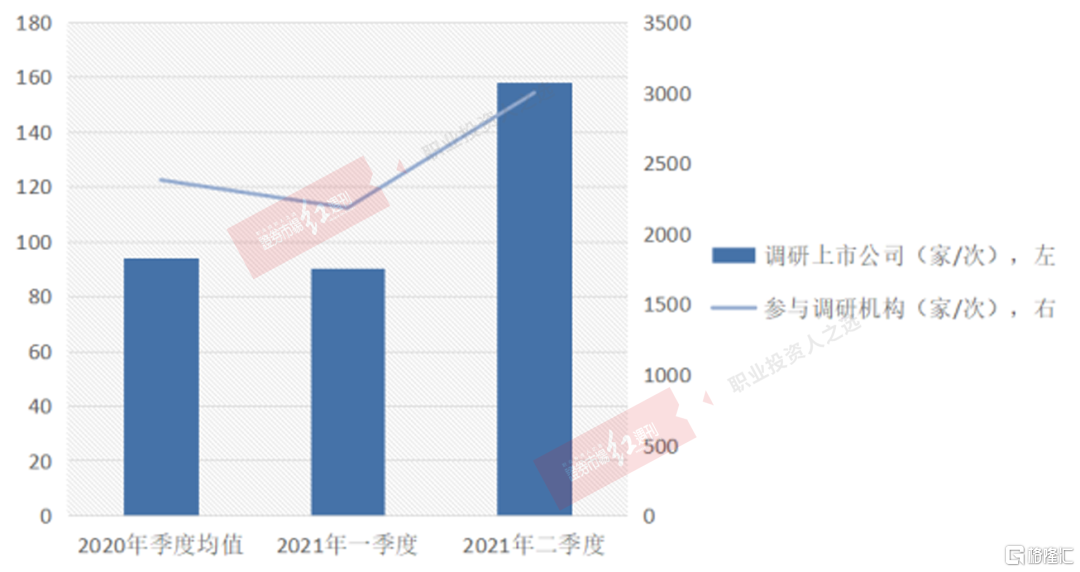

據Wind數據統計顯示,今年一季度,兩市共有90家/次芯片公司獲得機構調研,參與調研的機構(包括公募、私募、券商以及QFII等)為2181家/次。二季度以來(截至6月21日,下同),機構調研芯片公司上升至158家/次,參與調研的機構也增至2998家/次機構。對比去年全年來看,共有9517家/次機構參與調研了377家/次芯片公司,如果以單季度平均數值來看,去年平均每個季度有2379家/次機構參與調研94家/次芯片公司。對比來看,二季度以來,機構調研的芯片公司以及參與調研的機構家數均顯著增加。(見圖1)

圖1 機構調研芯片公司數據

數據來源:Wind 2021年二季度為截至6月21日數據

事實上,不少頭部機構在二季度增加了對芯片股調研,如高毅、高瓴等。據不完全統計顯示,高毅在二季度以來共參與了8家/次芯片公司的調研,如瀾起科技、寒武紀-U、富瀚微、納思達、晶盛機電等。其在今年一季度僅調研了一家芯片公司,而去年全年調研的芯片公司僅為5家/次。同樣,高瓴也在二季度增加了對芯片公司的調研力度,二季度調研了4家/次芯片公司,相比今年一季度(1家)、去年全年(2家)調研的芯片公司均有增加。(見表1)

表1 機構參與調研的芯片公司(部分)

數據來源:Wind

整體而言,多家芯片公司獲得機構密集關注,如兆易創新、華峯測控、瀾起科技、明微電子、華潤微、中微公司等公司,均獲得超過100家機構調研。從調研頻次來看,中穎電子、瀾起科技、芯原股份-U、富信科技、中晶科技、華潤微、北京君正、敏芯股份、晶盛機電、納思達、賽微電子等均獲得5次以及以上調研,其中中穎電子獲得機構調研次數最多,達到了11次。

若結合二級市場表現來看,機構密集調研的芯片股顯著領跑。據一組統計數據顯示,機構調研最多的前40只個股,二季度以來平均漲幅為48.31%,顯著跑贏同期大市。其中,富滿電子、明微電子、樂鑫科技、全志科技漲幅均超過100%,中穎電子、晶豐明源、晶盛機電、卓勝微、紫光國微等超過20只股漲幅在30~100%。(見表2)

表2 二季度以來,機構調研的芯片股(部分)

數據來源:Wind

機構調研關注三點:

產品漲價、產能與行業景氣度

在產能緊俏、下游需求增加等背景下,芯片行業整體處於景氣週期。機構調研芯片公司增加,與景氣度不無關聯。記者注意到,從機構二季度以來調研芯片公司的內容來看,漲價、產能與芯片行業景氣度等成為焦點。

事實上,受市場需求高速增長、原材料漲價等多重因素影響,芯片公司已掀起密集提價潮。如兆易創新在4月底接受機構調研時表示,“MCU(微控制單元)是從2021年1月1日開始第一次漲價,2021年4月1日再次調漲價格。2021年毛利率在漲價趨勢下會保持上升趨勢。”另外,富瀚微在6月上旬接受機構調研時表示,“整個行業面臨原材料成本上漲的情況,為維持毛利率穩定,公司對各產品線價格有不同程度調整。”中穎電子在6月上旬受機構調研時表示,“在產業產能供應不足的大背景下,公司因應供應商漲價,為了取得更多晶圓產能,都會適當向下遊傳導成本的上升。公司大部分產品從2021年1月1日起提過價,調價主要反應上游供應鏈調漲幅度。”但中穎電子同樣表示,“將來如產能得到完全紓解後,長期趨勢來看產品價格還是每年會有些微向下調整的壓力。”

據天風證券指出,已有超過30家半導體企業在2021Q2調漲產品價格。而自2020年Q3以來,半導體行業熱度居高不下,公司紛紛上調產品價格。其認為,“集體漲價表明半導體需求正達到前所未有的高度。”

在全球“缺芯”背景下,芯片公司的產能同樣是機構的重點關注問題,但整體而言,芯片公司供應鏈整體保持穩定。

如兆易創新在4月中旬受到機構調研時表示,“公司現在的產品已經很多元化,多元化帶來的是整體的穩定性。”另據其表示,“緊張週期過後,產業鏈的上下游都會得到緩解,可能我們向下遊會降價,但我們的上游也會給我們降價,這是整個供應鏈的傳導。另一方面,目前的供需緊張是全球性的緊張,這個週期過後,整個大陸的供應鏈體系還是會受益的,更多去滿足國內需求的還是大陸的供應鏈體系,從這個角度看還是一個整體利好的環境,也會讓毛利率相對的平穩。”樂鑫科技在5月上旬表示,由於在2020年下半年就已經開始積極備貨,因此目前芯片的供貨交期僅略有延長。事先安排的庫存計劃緩衝了目前芯片供應緊張的問題。

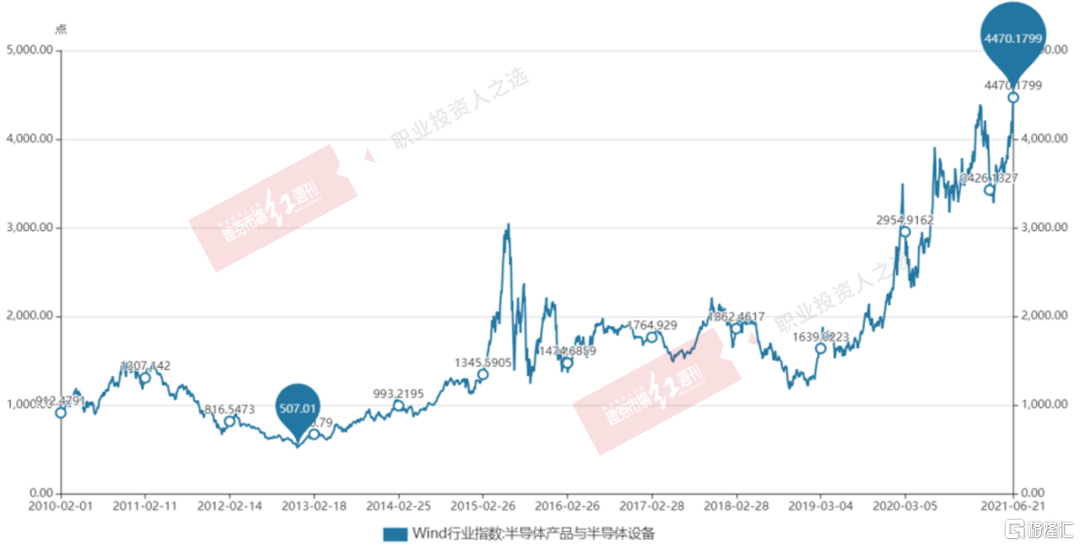

事實上,在缺芯、漲價背景下,芯片上市公司二級市場已經創出近10年新高。據Wind半導體產品與半導體設備行業指數顯示,6月21日,該指數報收4470.18點,創2010年以來新高,相較於一季度末的3449.73點上漲30%。若相較於2019年初期低點(1222.38點)漲幅則達2.6倍。(見圖2)

圖2 Wind行業指數:半導體產品與半導體設備

數據來源:Wind

有上市公司直言,“中國的半導體市場處於歷史最好時期”。如芯源微,在4月中旬機構對其調研中,對於半導體行業的發展前景,芯源微表示, “當前中國的半導體市場處於歷史最好時期,是黃金窗口期,主要有三個原因:第一是5G應用、人工智能、雲計算等終端市場的拉動;第二是由於中美貿易爭端導致的供應鏈迴歸和國產化替代需求;第三是由於疫情刺激形成的新的工作、生活模式和生態環境,這三個因素疊加,使這個黃金期至少會持續三到五年。”另外,芯源微表示,國內的半導體設備行業應該抓住這個黃金窗口期,“提升核心競爭力,擴大產品的應用領域,迅速地做大、做強”。

記者採訪的某職業投資人表示,未來幾年,芯片設計、製造/IDM、封測以及設備、材料等相關龍頭均存在較好投資機會。

More Content