本文來自格隆匯專欄:中信債券明明,作者: 明明債券團隊

文丨明明債券研究團隊

核心觀點

本週以來,股票、債券和大宗商品市場均上漲,呈現出股、債、商三牛的局面。歷史上看,大宗商品與股市可通過盈利週期相連通,進而出現二者齊升。但從通脹預期角度來看,大宗商品上漲和債市上漲往往難以持續,其間的矛盾説明其中一方存在錯誤定價。本輪三市齊漲中,債市暫時回暖是由於資金面“幻覺”疊加通脹擔憂消退,因此我們認為此次或是債市上漲出錯。

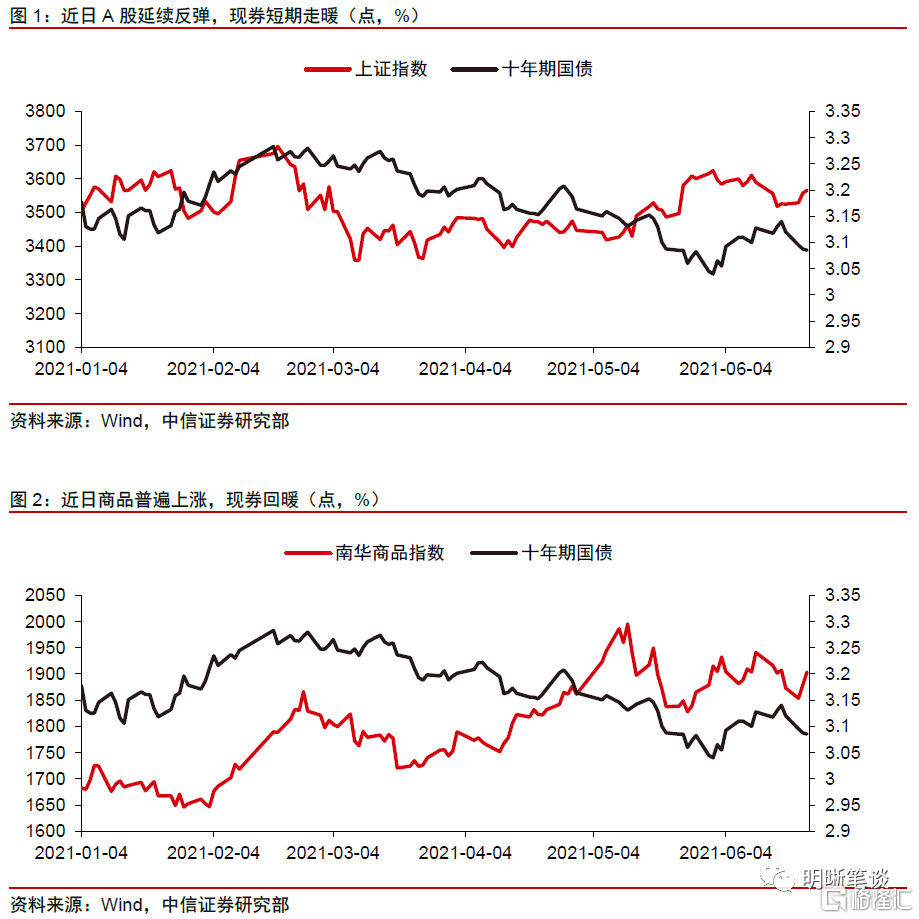

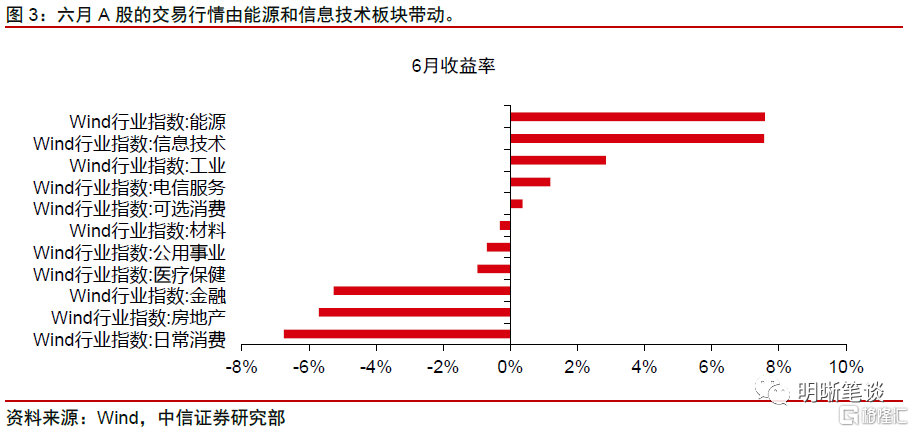

本週以來,股票、債券和大宗商品市場均上漲,呈現出股、債、商三牛的局面。股票市場方面,低價、低估值、高增長板塊支撐A股持續反彈。三季度前期,特別是在中報業績披露前後,市場的活躍度仍有提升空間,有望帶動市場進一步企穩反彈;商品市場方面,受供應緊張、庫存去化以及限產政策等因素影響,黑色系,雙焦帶動商品市場恢復漲勢;債券市場方面,繳税日過後,銀行間流動性稍有改善,從而提振了現券情緒,造成了近日的收益率普遍下行,隔夜和7天利率回落但跨月價格仍高。

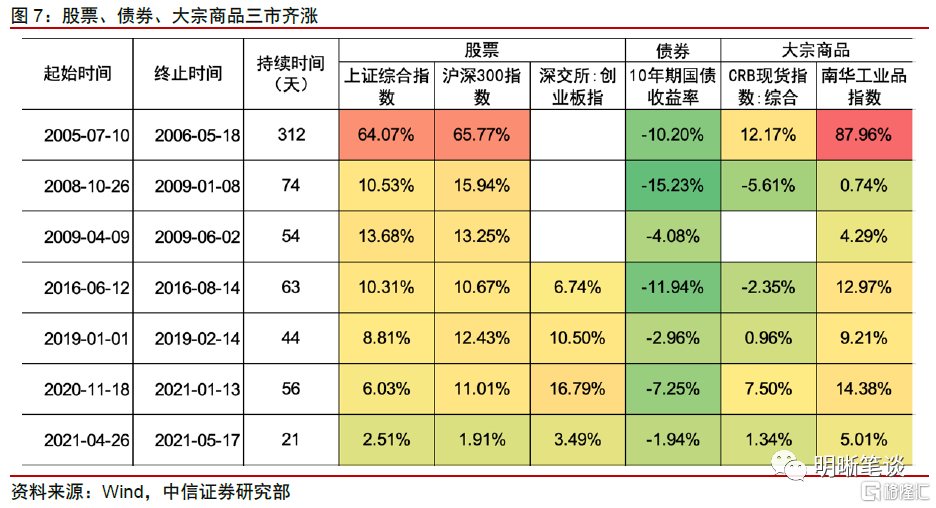

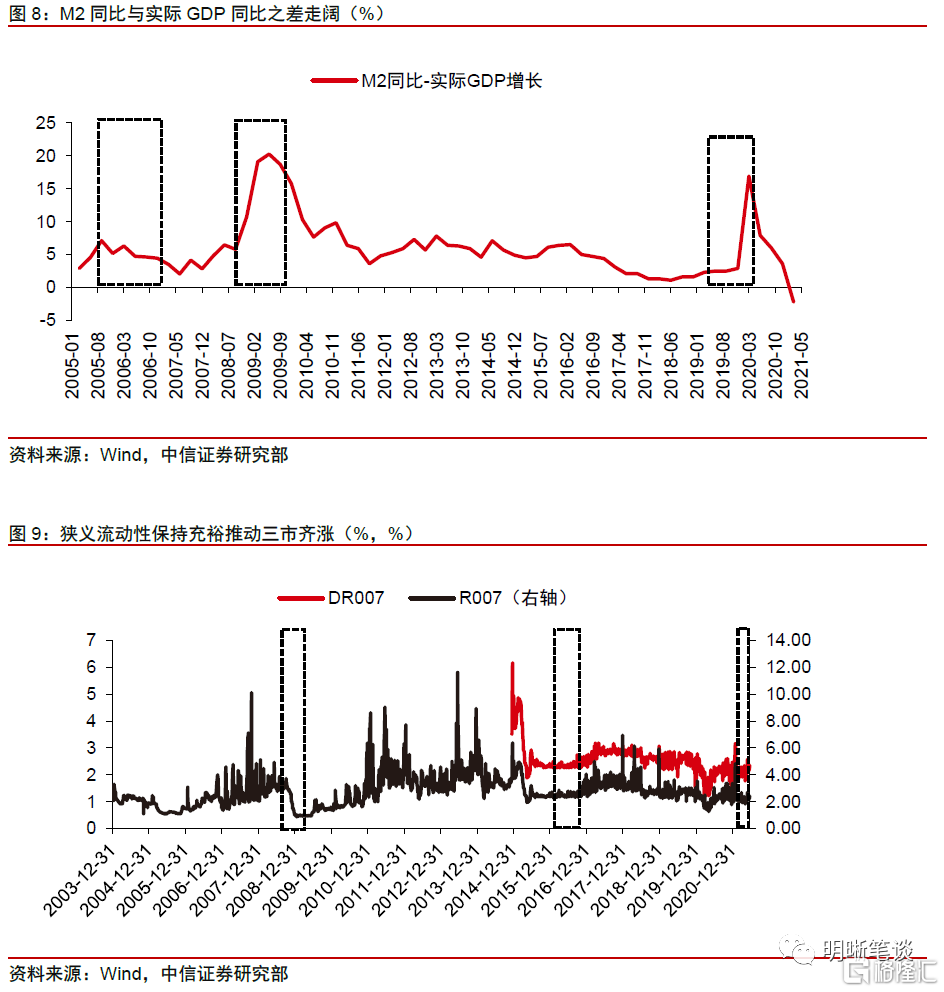

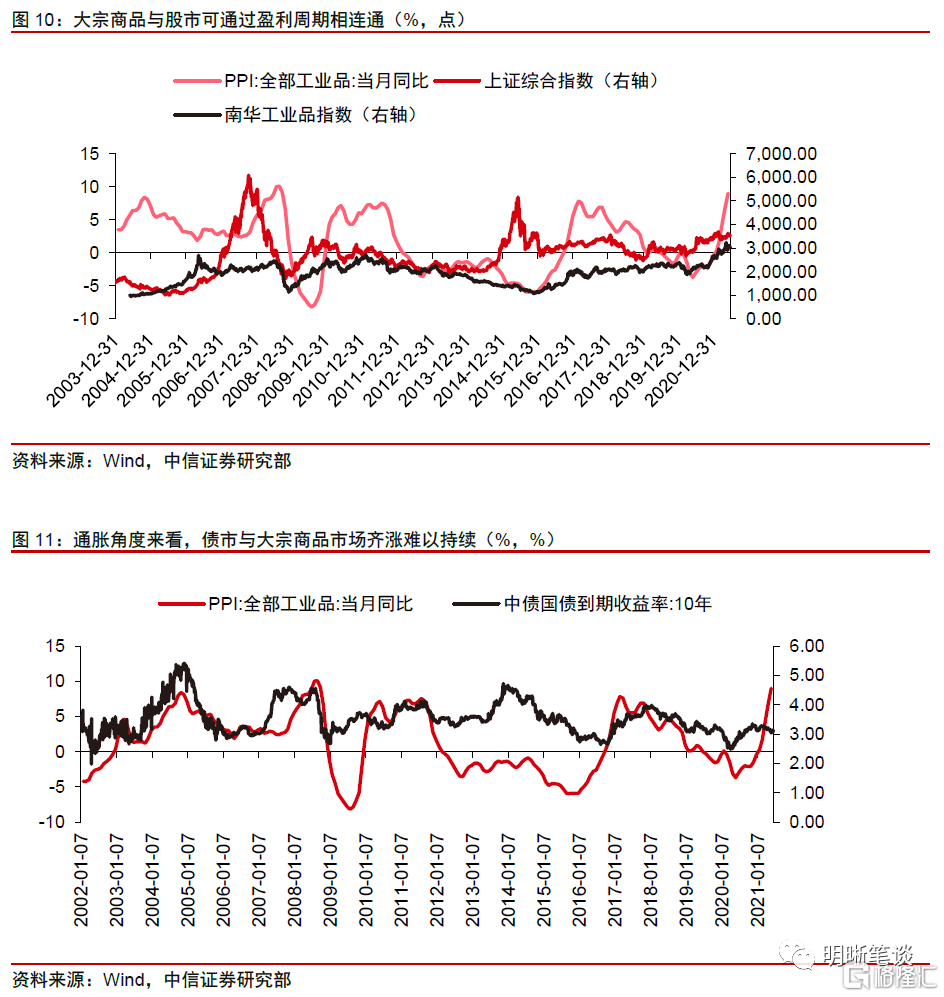

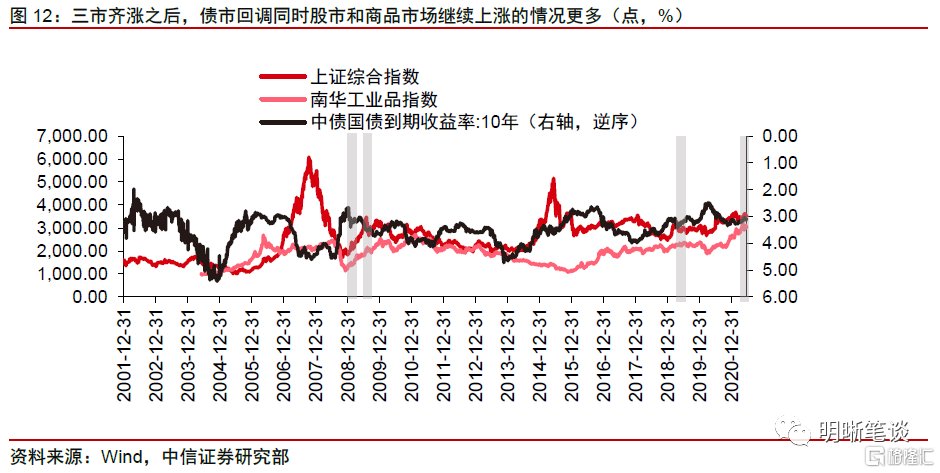

歷史上的股債與商品齊飛。回顧歷史,我們總結出7個股票、債券和大宗商品同時上漲的階段。從廣義流動性和狹義流動性角度來看,流動性充裕是推動股、債、大宗商品市場同時上漲的主要原因之一。具體來看三市的關係,大宗商品與股市可通過盈利週期相連通。大宗商品的價格上漲會助推通脹,而通脹會拉高工業企業尤其是上游順週期企業的盈利表現,進而反映到股市變化;而債市與大宗商品市場齊漲往往難以理解,因為名義利率定價的其中一個關鍵部分就是通脹預期,而大宗商品的持續性上漲通常會帶動通脹預期的上升。此輪三市齊漲難以持續,大宗商品上漲和債市上漲之間的矛盾説明其中一方存在錯誤定價,歷史上三市上漲後“債市回調+股、商繼續上漲”也在一定程度上印證了上漲錯誤的存在。

究竟是誰“迷路”了?10年期國債收益率下行的邏輯包括通脹預期和資金面,而大宗商品和股票上漲的邏輯則集中於經濟基本面。當前國內經濟仍然向上修復,工業生產保持強勢,庫存去化和需求提升助推大宗商品價格,而通脹帶來的盈利表現同樣為股市提供支撐。反觀債券市場,資金面“幻覺”疊加通脹擔憂消退,或成為債市上漲出錯的主要原因。當前流動性只是短期緩解,跨季和MLF到期壓力才剛開始,資金面的不穩定疊加通脹下行緩慢使得債券利率長期下降的可能性較低。此次三市齊漲大概率是債市“迷路”,後續10年期國債收益率或出現調整

債市策略。本輪股、債、商品三市齊漲局面並不穩定,大概率是債市錯誤定價,後續或面臨調整。下半年我們將繼續維持“經濟增速下行壓力顯現→去槓桿目標弱化→地方債發行加速、財政支出發力→寬信用→利率上行”的邏輯判斷。

本週以來,股票、債券和大宗商品市場均上漲,呈現出股、債、商三牛的局面。歷史上看,大宗商品與股市可通過盈利週期相連通,進而出現二者齊升。但從通脹預期角度來看,大宗商品上漲和債市上漲往往難以持續,其間的矛盾説明其中一方存在錯誤定價。本輪三市齊漲中,債市暫時回暖是由於資金面“幻覺”疊加通脹擔憂消退,因此我們認為此次或是債市上漲出錯。

股債商三牛再現

本週以來,股票、債券和大宗商品市場均上漲,呈現出股、債、商三牛的局面。上證綜指本週以來上漲1.17%,南華商品指數本週以來上漲1.63%,10年期國債下降35個bp,從3.120%下降至3.085%,呈現出股、債、商三牛的局面。

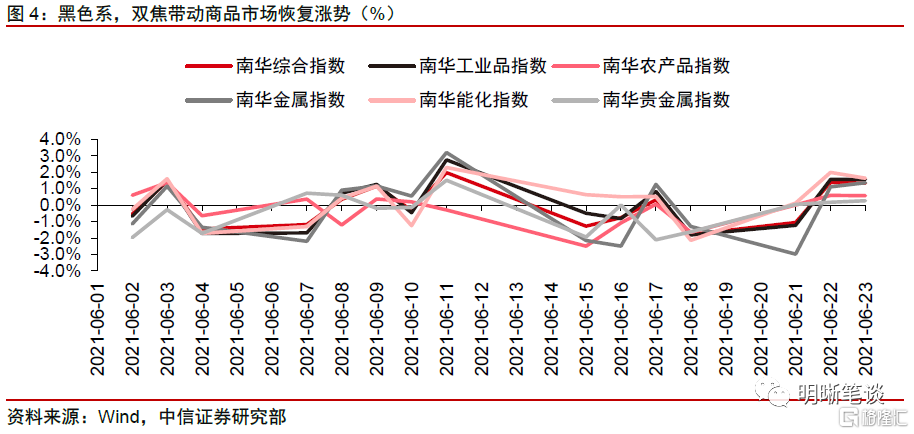

低估值、高增長板塊帶動A股持續反彈。6月23日,滬深兩市延續反彈,三大指數齊漲,上證指數漲0.25%,報3566.22點;深證成指漲1.04%,報14843.83點;創業板指漲1.13%,報3318.95點,連漲4個交易日。從成交額來看,兩市成交額連續四個交易日突破1萬億元;成長股繼續跑贏指數,科技、消費、週期股活躍。從近期資金交易邏輯看,低價、低估值、高增長板塊支撐A股持續反彈。三季度前期,特別是在中報業績披露前後,市場的活躍度仍有提升空間,有望帶動市場進一步企穩反彈。

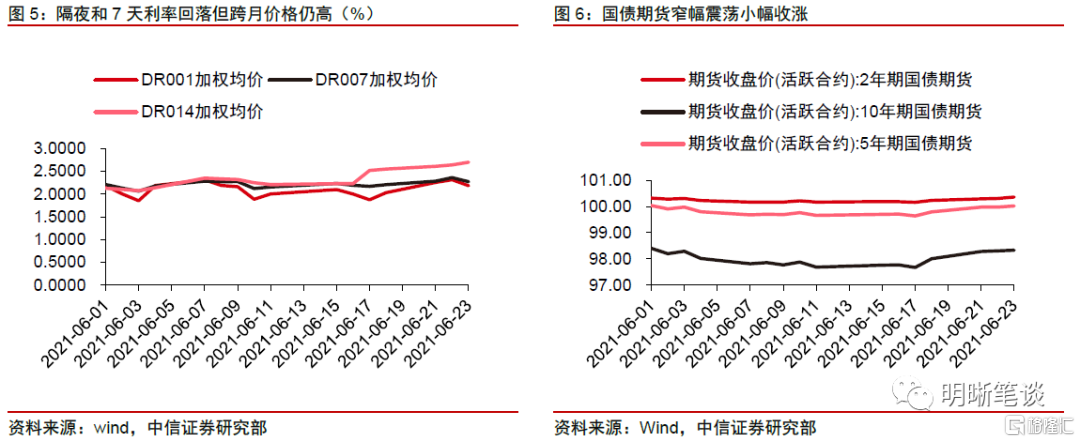

商品在持續多日大跌之後,黑色系,雙焦帶動商品市場恢復漲勢。6月23日,國內期市普遍上漲,黑色系全線上漲,焦炭、焦煤漲逾5%,鐵礦石漲近4%;基本金屬多數上漲,滬錫漲逾3%,滬鎳、國際銅漲逾2%。山西煉焦煤市場主產區停限產煤礦數量增多,受原煤供應收縮影響,部分煤種供不應求。下游方面,焦煤市場供應仍呈緊張局面,影響焦企到貨情況不及預期,採購原料煤困難顯現,部分焦企焦煤庫存已降至低位,有限產計劃。市場缺煤情緒發酵,帶動雙焦上漲。其他金屬產品、能化產品也跟隨上漲。

繳税日過後,資金面緊勢暫緩,現券短期走暖。繳税日過後,銀行間流動性稍有改善,從而提振了現券情緒,造成了近日的收益率普遍下行,隔夜和7天利率回落但跨月價格仍高,銀行間主要利率債收益率普遍下行,中短券表現更好;信用債行情整體穩定,少數網紅債大幅波動;天津地區債券成交活躍多數上漲。國債期貨窄幅震盪小幅收漲,10年期主力合約漲0.09%,5年期主力合約漲0.07%,2年期主力合約漲0.06%。

歷史上的股債與商品齊飛

回顧歷史,我們總結出7個股票、債券和大宗商品同時上漲的階段。從持續時間來看,三個市場一同上漲現象的持續時間趨於縮短;從各市場具體的表現來看,雖然趨勢為上漲,但每一階段上漲幅度的分化明顯。例如三個市場均出現較大幅度的上漲,具體階段為2005.07.10-2006.05.18、2008.10.26-2009.01.08;股票和商品市場漲幅顯著,債券市場呈現小幅上漲,具體階段為2019.01.01-2019.02.14;亦或是債券市場漲幅明顯,而股票和商品市場則漲勢相對較弱,具體階段為2016.06.12-2016.08.14,2021.04.26-2021.05.17。

流動性充裕是推動股、債、大宗商品市場同時上漲的主要原因之一。(1)廣義流動性角度。在2005Q1-2006Q3、2008Q1-2009Q3以及2019Q1-2020Q1這三個階段,M2同比與實際GDP同比之差走闊,表明貨幣供應增速持續超過經濟增長的需求,廣義流動性的充裕推動資金流入股、債、商品三市;(2)狹義流動性。2008Q4-2009Q2階段R007和DR007均處於下行通道,狹義流動性保持寬鬆。2016Q1-2016Q3和2021Q1兩階段雖然R007和DR007並未出現明顯下降,但整體維持低位。狹義流動性的充裕助推同期三輪股、債、商品齊漲。

大宗商品與股市可通過盈利週期相連通,而大宗商品和債市難以持續出現齊漲局面。首先是商品市場與股票市場的關係,大宗商品的價格上漲會助推通脹,而通脹會拉高工業企業尤其是上游順週期企業的盈利表現,進而反映到股市變化。而債市與大宗商品市場齊漲往往難以理解,因為名義利率定價的其中一個關鍵部分就是通脹預期,而大宗商品的持續性上漲通常會帶動通脹預期的上升。因此,此輪三市齊漲難以持續,大宗商品上漲和債市上漲之間的矛盾説明其中一方存在錯誤定價。

從結果看,三市齊漲之後,債市回調同時股市和商品市場繼續上漲的情況更多,也在一定程度上印證了上漲錯誤的存在。從結果來分析,除了2006年5月後出現債市回調+股市、商品震盪,以及2016年8月後三市齊跌的情況,其餘階段均為債市回調+股市、商品齊漲。

究竟是誰“迷路”了?

10年期國債收益率下行的邏輯包括通脹預期和資金面,而大宗商品和股票上漲的邏輯則集中於經濟基本面。一方面,通脹預期的減弱、流動性寬裕以及政府債券發行較慢均會導致債券收益率下行;另一方面,對於未來經濟發展前景的良好預期,製造業需求的強勁等則會推動大宗商品和股市上漲。

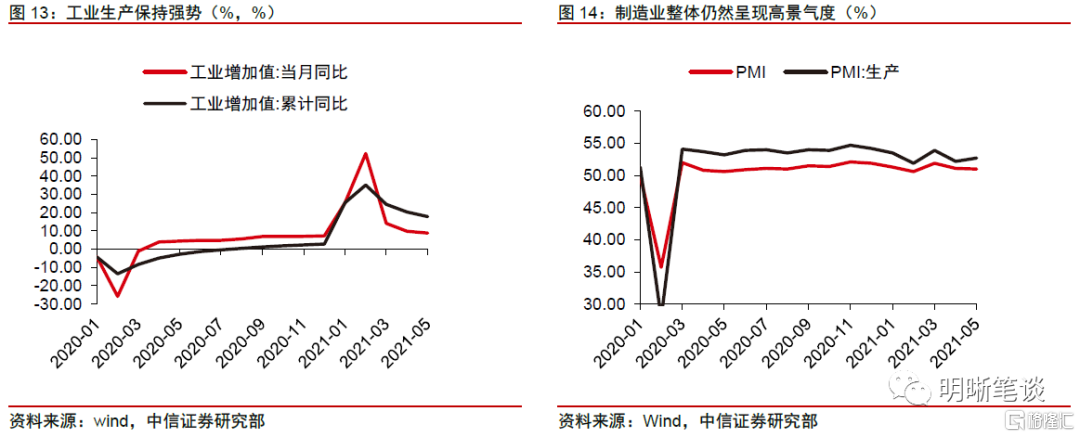

當前國內經濟仍然向上修復,工業生產保持強勢。5月規模以上工業增加值同比增長8.8%,累計同比增長17.8%,雖較4月有小幅回落,但整體仍然保持在較高增速水平。景氣度方面,5月製造業PMI錄得51%(環比-0.1pcts),其中PMI生產分項錄得52.7(環比+0.5pcts),製造業整體仍然呈現高景氣度。經濟修復的持續一方面從需求端為大宗商品價格提供支撐,另一方面也會導致投資者的風險偏好有所提升,從而更加偏好於配置股票資產。

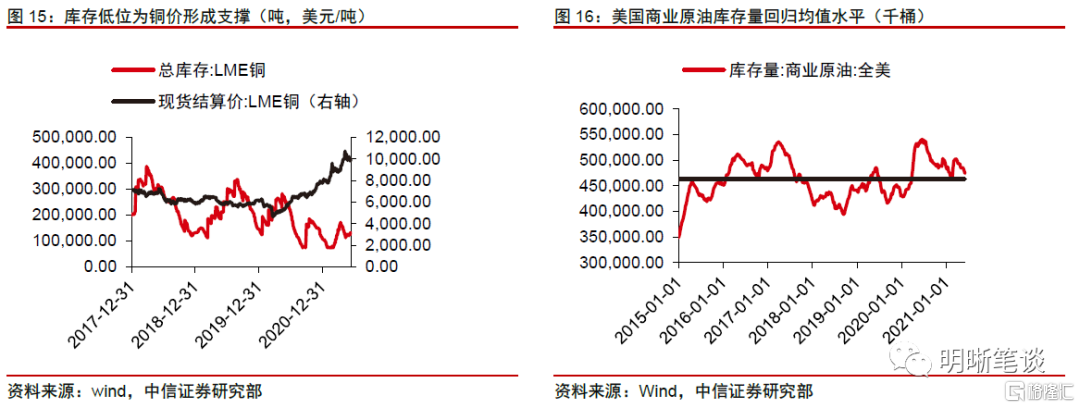

庫存去化和需求提升助推大宗商品價格,而通脹帶來的盈利表現同樣為股市提供支撐。短期來看,(1)銅的全球總庫存仍然處於相對較低位置;(2)以美國為例,隨着美國居民工作、旅遊限制的放開,汽油的需求量在不斷增加。同時美國商業原油庫存量去化,預計原油價格短期內仍有支撐。綜合來看,部分大宗商品的價格在短期內仍然得到支撐。股市方面,二季度企業盈利或因通脹而延續良好表現,中期視角來看成長股配置價值將逐步體現。

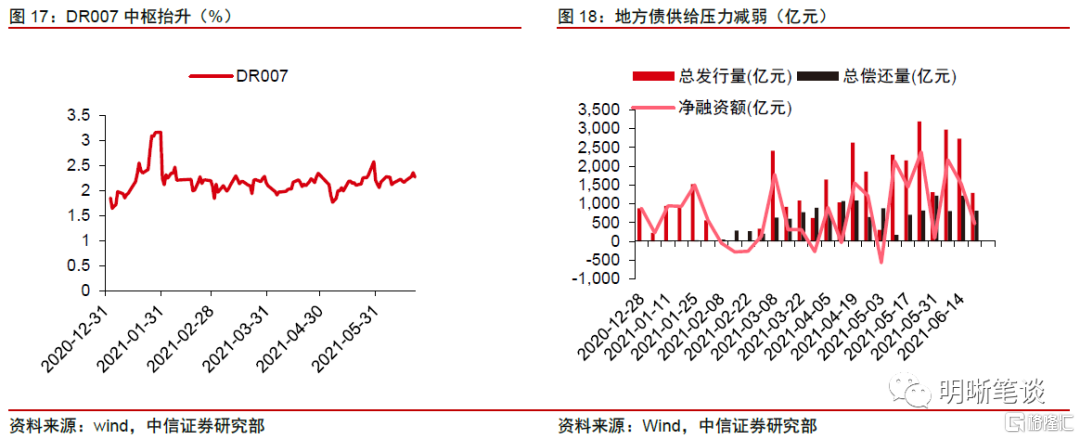

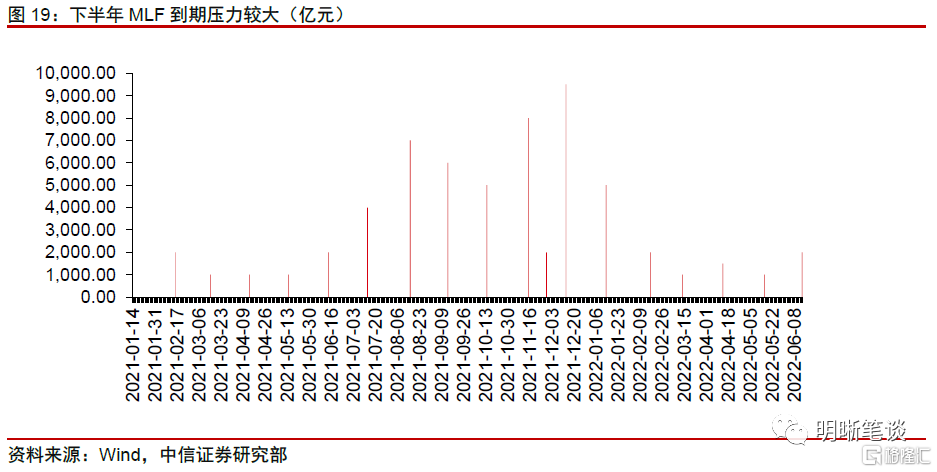

資金面“幻覺”疊加通脹擔憂消退,或成為債市上漲出錯的主要原因。從資金面來看,雖然6月22日DR007較前一日下降9bps至2.27%,但整體來看DR007的中樞從5月的2%以下抬升到2.1%附近。考慮到(1)當前超儲率位於地位,平穩度過半年末難度較大;(2)後續MLF到期規模逐漸增加;(3)後續地方債供給壓力較大,地方債發行節奏加快;(4)繳税走款、繳準、半年末考核壓力等多個因素,流動性只是短期緩解,跨季和MLF到期壓力才剛開始。從通脹來看,雖然2021年5月PPI同比再次遠超預期,9%的高增速也基本確定了年內通脹頂點,但本輪通脹大概率是圓弧頂,PPI高點過後不會出現大幅下滑,三季度PPI同比仍然處於高位運行狀態,四季度或仍將高於4%。貨幣政策主動寬鬆的動力和空間不足。因此,資金面的不穩定和通脹下行的緩慢使得債券利率長期下降的可能性較低,此次三市齊漲大概率是債市“迷路”,後續10年期國債收益率或出現調整。

債市策略

本輪股、債、商品三市齊漲局面並不穩定,大概率是債市錯誤定價,後續或面臨調整。回顧歷史,我們發現股、債、商品三市齊漲的階段不多,且持續時間較短。當前時點來看,庫存去化和需求提升短期內仍將拉動部分大宗商品價格上漲,受通脹影響二季度週期企業的盈利仍能延續良好表現,股市和大宗商品市場上漲邏輯短期得以支撐。反觀債市,由於資金面寬鬆的短期性以及未來地方債供給增加、MLF到期壓力加大等因素,債市上漲或不可持續,下半年我們將繼續維持“經濟增速下行壓力顯現→去槓桿目標弱化→地方債發行加速、財政支出發力→寬信用→利率上行”的邏輯判斷。

More Content