本文來自格隆匯專欄:錦緞,作者:愚老頭

在此前《A股423家最優質上市公司共同的祕密》一文中,我們揭示了A股“最肥的魚”(高ROE)有怎樣的共同特質:高銷售淨利率和高資產週轉率至少居其一。

本文作為姊妹篇,將從“授人以魚”進階到“授人以漁”,就重點關注銷售淨利率這個指標,通過分析銷售淨利率的背後的驅動因素,從中尋找最優秀上市公司們的基因特質。

凡進階之路,必然要穿越門檻。這篇萬字內容的晦澀程度,也就成了一條天然的分割線,只有極少數投資者能夠逾越並掌握。

01

簡約但卻絕不簡單的銷售淨利率分析框架

分析計算銷售淨利率,有加總和連乘兩種計算方式,結果相同,卻分別代表了兩種不同的思維視角。加總就像坐着直升飛機俯瞰大地,粗略但卻宏觀,連乘更像做X光,細緻入微卻也失之繁複。

銷售淨利率(Net Profit Margin,NPM),指的是淨利潤與營業收入的比值。淨利潤和營業收入,都是企業財務三張表中利潤表的主要指標。老財務都知道這麼一句話,“利潤只是一個意見,而現金流量卻是一個事實”,這就涉及到財務報表的價值觀取向問題。

作為反映企業經營狀況的主要報表,利潤表跟現金流量表和資產負債表相比,顯然有更多的主觀判斷的成分。

1、加總思維視角下的銷售淨利率

除了上面這些,絕大部分人還忽略了一點,從更宏觀的角度看,利潤表更是一個企業利益相關方劃分收益,排排坐,吃果果的記錄,這也是加總計算思維給我們展現的,一個被隱藏的視角。

要想看懂這個切蛋糕的過程,我們需要對利潤表做一些處理。隨便打開一張企業利潤表,從營業收入開始、經過營業成本、管理財務營銷費用順流而下,最後得到淨利潤,這是正推。現在我們逆水行舟,從淨利潤向上反推。

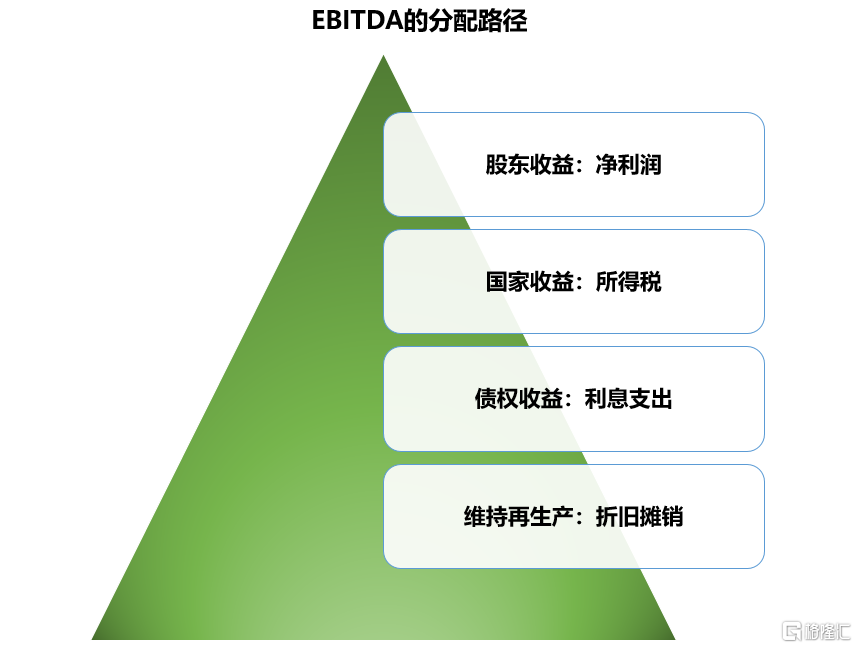

從淨利潤開始,我們首先要加回所得税,得到的是利潤總額這個會計科目,再往上加回利息支出,得到EBIT(Earnings Before Interest and Tax),也就是常説的息税前利潤,繼續向上加回折舊攤銷,得到EBITDA(Earnings Before Interest, Taxes, Depreciation and Amortization,税息折舊及攤銷前利潤)這個指標。這些EBIT、EBITDA指標很容易讓人眼花繚亂,但實際表達的意義卻不復雜。

我們蛋糕的起點是EBITDA。這個反推過程所記錄的,就是企業的營業收入在剔除正常的消耗之後,在維持企業基本再生產、債權人、國家、股東四個利益相關方分配的過程。

如上圖,一個企業的EBITDA,首先要切給折舊攤銷,折舊攤銷雖然不影響企業現金流,但卻是企業維持再生產所必須的資金,除非公司在折舊完就不再經營。下一步分到的是債權人,這部分是通過利息支出的形式給到債權人,再下一個分果果的是國家,國家通過所得税的形式,分走了企業的一部分經營收益,最後剩下的,才是屬於股東的淨利潤。

而加總法下的銷售淨利率,就是EBITDA分到最後的淨利潤,佔營業收入的比例。

那麼A股整體是一個什麼情況呢?

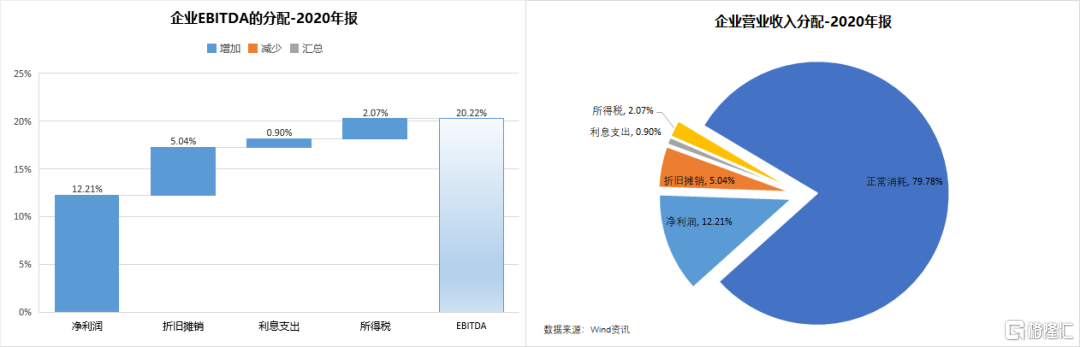

我們以A股全體上市公司2020年報為例,在剔除了申萬分類中的銀行、非銀金融、綜合三大行業以及ST、虧損股票後,得到了3402家上市公司的數據。

如上圖,左右兩張圖表現的同一個結果。假如我們把營業收入作為100%,那麼當期消耗了79.78%,剩下的20.22%形成了EBITDA,這構成了可供四方分享的整個蛋糕。在分配EBITDA過程中,股東通過淨利潤拿走了12.21%,折舊攤銷拿走5.04%,債權人通過利息支出0.90%,國家通過所得税取走2.07%。

因為營業收入是100%,淨利潤是12.21%,這種百分比自帶除法,所以A股上市公司平均的銷售淨利率就是12.21%。

在財務會計的英文教材中,分母是銷售收入的,通常都會以Margin結尾。跟我們上面幾個比例對應的指標有:

EBITDA Margin,等於我們的EBITDA/營業收入;

EBIT Margin,等於我們的EBIT/營業收入;

至於銷售淨利率一開始我們就説了,Net Profit Margin,有教材縮寫為NPM。

2、連乘思維視角下的銷售淨利率

加總視角下的收益分配,雖然宏觀,但比較靜態。連乘法給我們提供了一個更加精確,更微觀的視角,來觀察每一次收益分配的過程。更重要的是,連乘法,將那些我們最頭疼,但又實在繞不過去的估值方法,統統串在了一起。

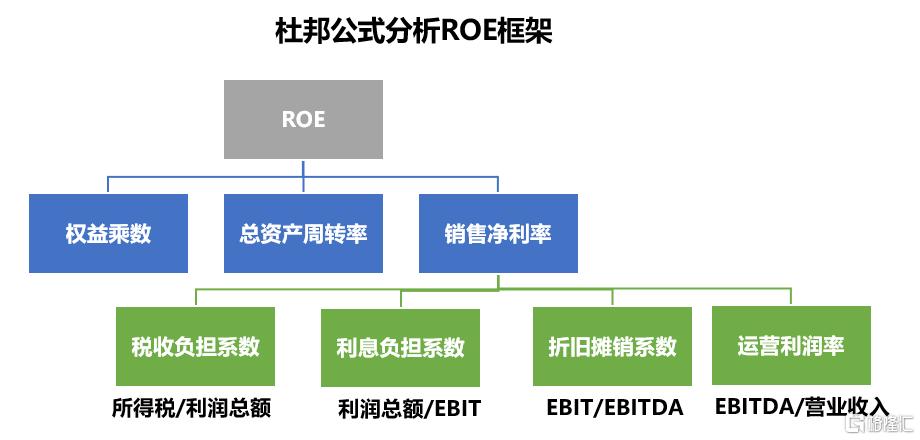

如上圖,這是一個普通的杜邦公式三因素框架,只是在銷售淨利率下,我們將銷售淨利率又拆成了四個影響因素:

銷售淨利率=税收負擔係數*利息負擔係數*折舊攤銷係數*經營利潤率

=(淨利潤/利潤總額)*(利潤總額/EBIT)*(EBIT/EBITDA)*(EBITDA/營業收入);

這其中,税收負擔係數=淨利潤/利潤總額,反映企業税負水平;

利息負擔係數=利潤總額/EBIT,反映企業的利息負擔;

折舊攤銷係數=EBIT/EBITDA,反映企業折舊攤銷負擔;

運營利潤率=EBITDA/營業收入,反映企業經營利潤水平。

對這四個因素,並沒有特別官方的稱呼,所以我們自作主張做了定義,請大家瞭解內在涵義即可。

實際上,在一些英文教材中,還是能找到對應的英文定義。

運營利潤率,對應的是EBITDA Margin;

税收負擔係數,對應的是“Tax burden = Net income ÷ Earnings before taxes”;

利息負擔係數,對應的是“Interest burden = Earnings before taxes ÷ Earnings before interest and taxes”;

至於折舊攤銷係數,目前沒有找到。

這兒需要注意的是,税收負擔係數、利息負擔係數和折舊攤銷係數都屬於一類,值越大,代表實際負擔越輕。以税收負擔係數為例,因為淨利潤等於利潤總和減去所得税,所以淨利潤比上利潤總額的值越高,代表所得税越少,因此税收負擔越輕,其他兩個指標同理。至於運營利潤率,值越高,代表企業盈利水平更高,後文不再贅述。

如上圖,連乘法下,企業的銷售淨利率計算,從運營利潤率開始。對於我們選出來的這3402家上市公司而言,按照2020年年報數據,全部企業經營利潤率平均為20.22%,跟我們用加總法計算銷售淨利率時的起點一樣,只不過下一步的數學操作從加減變成了乘法。

全部上市公司的平均折舊負擔係數是72.35%,利息負擔係數是91.18%,税收負擔系統是85%,最後得到平均銷售淨利率是12.21%(連乘對每個公司的指標是成立的,但對平均數不成立,直接用平均數相乘20.22%*72.35%*91.18%*85%=11.34%,我們此處是示意)。

也就是説,一家上市公司的EBITDA,必須拿出平均27.65%(1-72.35%)作為折舊攤銷維持再生產,企業的EBIT,要支出其中的8.72%(1-91.18%)給債權人,企業的利潤,平均所得税率是15%(1-85%),剩下的是淨利潤,而淨利潤這一塊,佔到全部營業收入的12.21%。

兩種計算方法,實際得到的是同一個結果,條條大路通羅馬。

02

那些令人頭疼,但其實並不複雜的指標

我們在聽各路分析師講公司的時候,經常會聽到什麼“伊喂伊比達伊喂伊比達”的,頭大又有些無奈,搞不清他們是在zb還是真的有內涵。實際上,連乘法,給了我們一個非常近距離理解這些估值方法的視角,就像夏日夜晚奏着和諧交響樂的池塘裏,突然被扔進的一塊大石頭。

1、EV/EBITDA

這是一個常見又不是很簡單的指標,是用來篩掉財務小白和外行的很好的工具。

EV/EBITDA,現在公認的翻譯是企業價值倍數,其中EV是企業價值,也就是股權價值+債權市值-現金,具體的計算和應用方法可以看我們2018年的文章《企業價值倍數(EV/EBITDA)估值法在A股的應用》。

對於EBITDA,我們理解是用來供股東、債權人、國家以及維持企業再生產四大利益相關方分配的大蛋糕,跟EV也就是企業股權和債權的價值相對應,從邏輯上講問題不大。

但這個企業價值倍數,現實中常常被濫用,實際並不是一個非常通用的估值指標。

巴菲特對這個指標深惡痛絕,認為這是一種“混蛋”估值方法。他在2000年致股東的信中這麼説“公司年報中一提 EBITDA,就會讓我們氣得渾身發抖:難道公司管理層認為觀音菩薩會替他們支付資本性支出嗎?”,在2002年的致股東信中又再次強調“大肆宣揚EBITDA是一種危害特別巨大的舉動。使用 EBITDA意味着僅僅因為折舊費用是一種‘非現金’費用就可以把折舊不作為一種真實的費用。這完全是胡説八道。”

我們理解巴菲特的憤怒,折舊攤銷當然是維持企業可持續經營必需的資金。

EBITDA可以理解成一個破產的現金流,這個通常用於IPO以及併購的指標,本質上是對初創企業估值的一種妥協。由於初創企業通常沒有盈利或者盈利很少,淨資產也寥寥,常用的估值指標比如市盈率或者市淨率,往往高的沒朋友,上個世紀80年代的時候,華爾街的投行大併購時代這個指標就開始流行,這讓初創企業的估值,看上去沒有那麼不食人間煙火。

企業價值倍數對初創企業確實有那麼一些合理的成分,但是如果成熟的上市公司也用這麼一個指標,那確實會讓巴菲特火冒三丈了。

此外,企業價值倍數是一個很好的進行國際和行業比較的估值指標。不同的國家,不同的行業,往往所得税率、會計政策、資本結構都不一樣,而企業價值倍數在一定程度上排除了上述三個因素的影響,因此可以作為國別和行業上市公司比較的重要工具。但是,凡事就怕但是,不同國家的企業價值倍數不可能最後要拉平,你能説,索馬里也門這種戰亂頻繁的地方企業的估值,要跟中國美國的一樣麼?

2、EV/EBIT

EBIT相對EBITDA更純潔,因為EBIT去除了折舊攤銷的影響,完全對應着股東、債權人和國家三者的利益,是三者能夠劃分到的最直接的蛋糕。從邏輯上講,EV/EBIT要比EV/EBITDA有意義的多。

邏輯上這麼完美的指標,為什麼大家很少用呢?

因為這個指標的定位很尷尬,論直觀,不如PE和PB,論工具性,又不如企業價值倍數。

什麼是PE,企業每產生一塊錢的淨利潤所對應的股價,什麼是PB,企業每一塊錢的賬面價值(淨資產)所對應的股價,對民眾來言,簡單暴力直接。

為什麼不如EV/EBITDA,因為EBITDA是你能從企業身上,理論上可以搜刮到的,最高的現金流。對於投行來説,EBITDA比EBIT要大,肯定可以讓估值看上去更低啊。

所以EV/EBIT就被吊在那裏,不上不下的。

除此之外,EBITDA還有一個非常重要的應用,就是可以用來定義,什麼時候,企業開始虧現金流了,這是分析週期股景氣循環的大殺器。

我們知道,企業經營的時候,有固定成本可變成本之分,當企業產品價格下降的時候,首先會降到企業的會計淨利潤為0,但這個時候企業還能運營,為什麼?因為企業雖然會計上是虧損的,但是不考慮折舊攤銷,企業現金流還是正的。到什麼時候企業就開始虧現金流了呢?當EBITDA開始為負的時候,就説明企業開始虧現金流了。

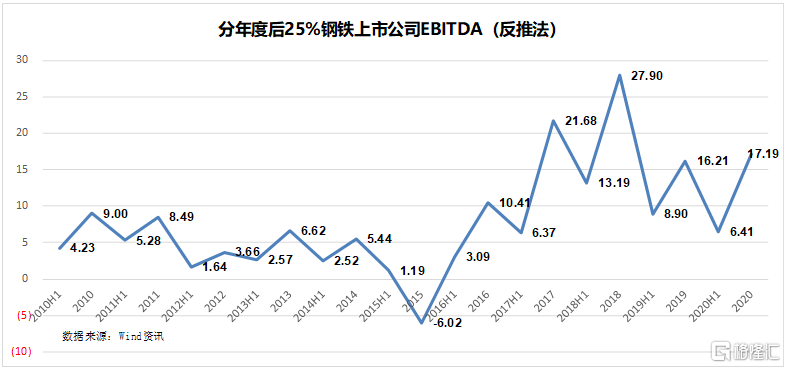

我們分析了鋼鐵行業30家上市公司2010年以來,後25%分位的EBITDA,可以發現,2010年以來,鋼鐵行業最差的時候是在2015年下半年,這個時候後25%分位的鋼鐵上市公司,EBITDA為負,這代表行業已經普遍開始虧現金流了,這種情況不可能持續,後續的結果要麼是大量企業破產供給出清,要麼是鋼材價格上漲到企業恢復正的現金流。

而且從上圖我們還可以發現一個非常明顯的結論,那就是鋼鐵行業自從2016年供給側改革以來,EBITDA相對前期明顯上了一個台階,代表供給側改革對鋼鐵行業的影響是長遠和正面的。

肯定有人會説,你神經病啊,看鋼鐵企業的盈利狀況我跟螺紋鋼期貨就行了,整的這麼複雜幹啥?!!!在那些期貨覆蓋不到的角落,EBITDA可以幫你跟蹤行業的景氣度,還可以幫你根據終端價格測算企業的實際盈利情況,從而分析企業的經營管理能力。

3、EV/NOPLAT

NOPLAT這個指標,真的是用來ZB的最高境界了,當年讀書的時候,絕大部分人在EBITDA就已經犧牲掉了,更別提NOPLAT了。這個指標的英文是Net Operating Profits Less Adjusted Taxes,上面我們説EBITDA是四方分蛋糕,EBIT是三方分蛋糕,這個NOPAT就是兩方分蛋糕了,把税收的影響剔除掉之後,就只剩下股東和債權人兩個利益相關方。

所以NOPLAT就是EBIT減去税收的影響。從這個角度看,EV/NOPLAT比上面的兩個指標從邏輯上講更能自圓其説。但在實際應用中,因為NOPLAT的計算要牽扯到大量的主觀税務調整,往往對同一個公司,不同的人,不同的機構算出來都不一樣,缺乏統一比較的基礎,所以這個指標連最強調數理的國際大行都不怎麼用。

03

A股銷售淨利率和四因素的分佈

根據我們剛才的框架分析,銷售淨利率實際由四大因素來決定,下面我們以A股這3402家上市公司為例,分析銷售淨利率和這四大因素具體分佈情況。

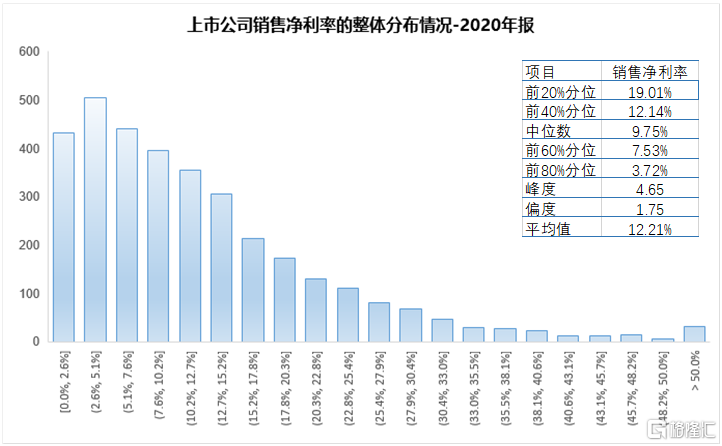

1、銷售淨利率

我們統計了這3402家上市公司的銷售淨利率分佈情況,具體如上圖。全部上市公司銷售淨利率接近於一個指數分佈,就像我們經濟學上比較熟悉的效用曲線,當然更多的原因是我們將銷售淨利率為負的公司做了剔除。

銷售淨利率最集中的區域在2.6%-5.1%這個區間,全部3402家上市公司銷售淨利率的中位數是9.75%,平均為12.21%,前20%分位數為19.01%。

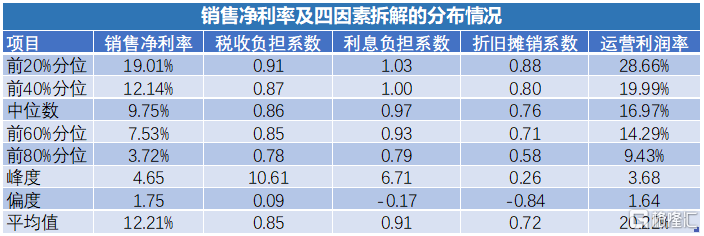

2、整體的四因素分佈

銷售淨利率以及四大因素—運營利潤率、折舊攤銷係數、利息負擔係數、税收負擔係數的整體分佈如上表,其中運營利潤率的中位數為16.97%,折舊攤銷係數為0.76,利息負擔係數為0.97,税收負擔係數為0.86,與平均值略有一些差距。

3、運營利潤率

我們將EBITDA與營業總收入的比值定義為運營利潤率(EBITDA Margin)。這個指標反映的是企業營業收入中,所有能夠分配給股東、債權人、國家和維持企業再生產這四個需求的總收益佔比。

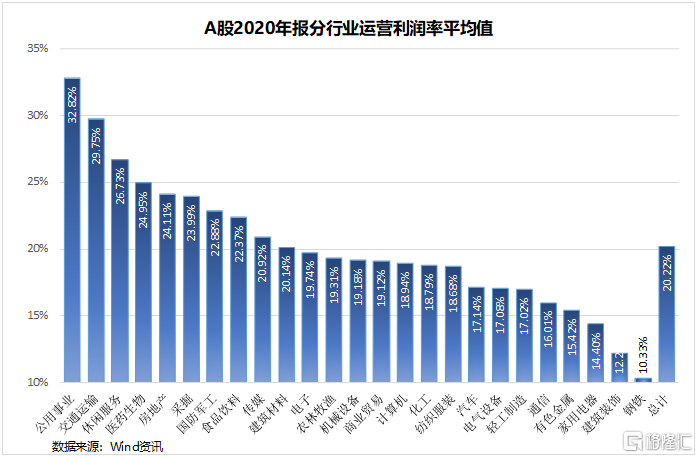

按照2020年報的數據,全部3402家A股上市公司平均的經營利潤率是20.22%。分行業看,表現靠前的行業主要有公用事業、交通運輸、休閒服務、醫藥生物、房地產等,表現靠後的行業有鋼鐵、建築裝飾、家用電器、有色金屬和通信等。

4、折舊負擔水平

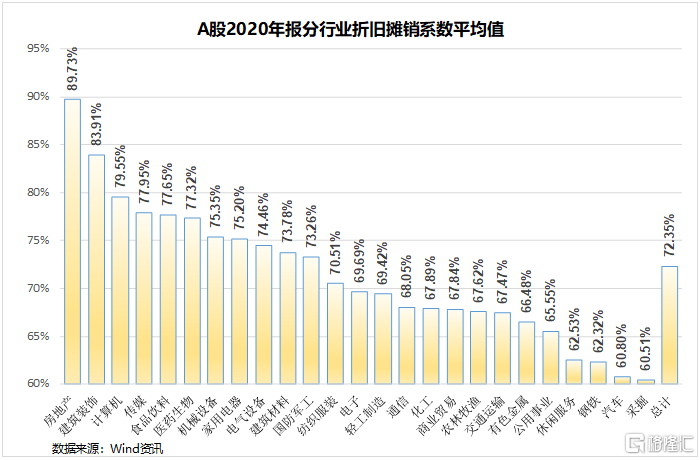

我們用EBIT/EBITDA這個指標來反映企業折舊負擔,把這個指標叫做折舊攤銷係數。折舊攤銷係數越低,代表企業需要維持再生產需要付出的資本就越高。

2020年,3402家A股上市公司平均的折舊攤銷係數是72.35%,這代表全部A股企業的EBITDA,大約需要拿出其中的四分之一多一點,用來維持企業長期可持續的運轉。

分行業看,折舊攤銷係數最高的行業包括房地產、建築裝飾、計算機、傳媒等,其中計算機傳媒是我們通常理解的輕資產行業,至於房地產、建築裝飾有些反直覺,考慮到中國房地產和建築裝飾行業很高的財務槓桿,以及墊款這種經常性的經營行為,這兩個行業跟金融行業更像一點,自然折舊攤銷的的負擔就會低一些。

負擔比較重的行業有采掘、汽車、鋼鐵、休閒服務等,前三個傳統行業好理解,休閒服務這個傳統上被認為輕資產的行業,折舊負擔怎麼跟製造業不相上下了?

我們把休閒服務的公司拉了出來,發現除了中國中免之外,其他的企業盈利狀況都一般,而且確實折舊負擔都不算輕。

典型比如錦江酒店,主打連鎖酒店。2020年的EBITDA為18.88億人民幣,這個值並不小,折舊攤銷也很高,我們對照財報附註,這其中直營門店的各種折舊,就有5.69億,攤銷方面,專利權等無形資產攤銷就有2.08億,所租賃的門店裝修及改良所帶來的長期待攤費用攤銷達到了5.26億,三者相加折舊攤銷總計13.03億,折舊攤銷係數為31%。

考慮到2020年疫情的原因,假如按照2019年的數據計算,折舊攤銷係數提升到62%,正好是2020年休閒服務行業折舊攤銷係數的平均值,説明休閒服務行業確實是一個高折舊負擔的行業。

這就搞笑了,處在風口上的快捷酒店,怎麼就變成了重資產行業,淪落到跟挖礦、造車、鍊鋼一樣的辛苦活呢?聯想到亞朵A股上市無門轉戰美股,再看看錦江酒店創新高的股價,市場可能有新的我們不懂的邏輯吧。

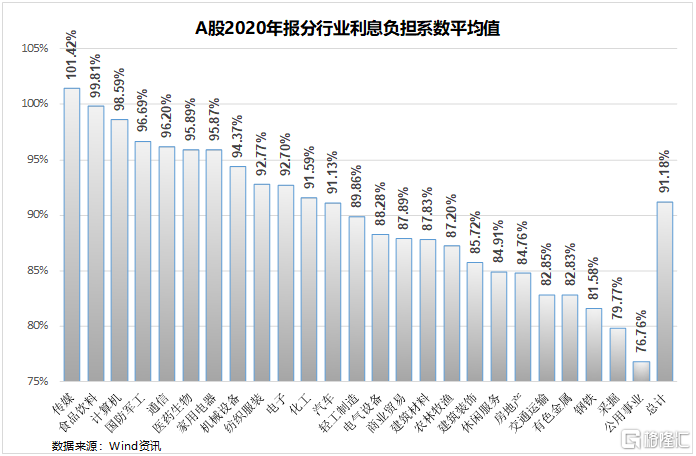

5、利息負擔

我們把利潤總額/EBIT(Interest burden)這個比值叫做利息負擔係數,同折舊攤銷係數一樣,這個係數越高,代表利息負擔越輕。

2020年全部3402家A股上市公司利息負擔係數平均為91.18%,這代表EBIT中,有8.82%分配給了債權人。分行業看,負擔最輕的行業包括傳媒、食品飲料、計算機、國防軍工和通信,負擔最重的是公用事業、採掘、鋼鐵、有色金屬這些相對重資產的行業。

放貸的歷史悠久,中國都可以追溯到戰國四君子之一的孟嘗君。要求固定收益的債權人也是資本市場上數量龐大的基礎投資者,甚至大部分時候重要性要超過股權投資人。

為了評價一個公司的償債能力,大的投資機構通常都有信評這麼一個部門,也有一些常用的財務指標。這些指標包括流動比率、速動比率、資產負債率等等,其中涉及到利息的主要是已獲利息保障倍數,也就是EBIT與當年應付利息的比值。巴菲特認為這個指標越高越好。

當然我們知道巴菲特不喜歡高負債的公司,這顯然屬於價值觀的範圍,因為巴菲特通常不投高科技公司,而這類公司也不討債權人喜歡,因為這類高風險公司的償債指標往往非常對債權人非常不友好。

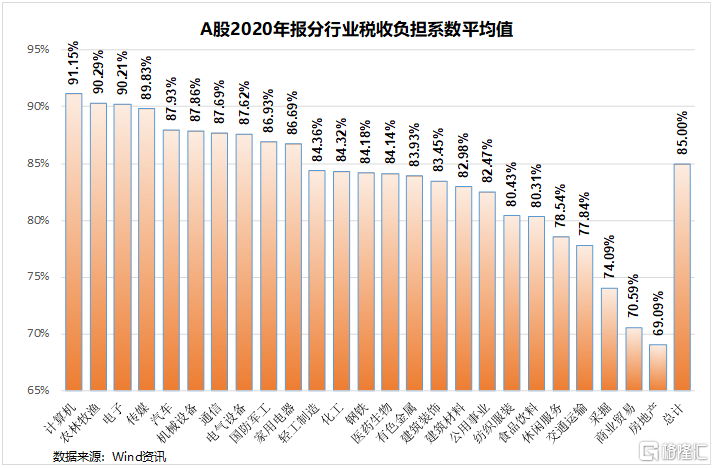

6、税負水平

我們把淨利潤/利潤總額(Tax burden)叫做企業税收負擔係數,這個指數可以用來衡量企業的所得税負擔水平,比值越高,代表企業從利潤總額中留存的淨利潤越高,企業税收負擔越輕。

根據2020年報數據,3402家A股上市公司整體的税負負擔係數平均為85%,這代表着A股上市公司整體承擔的所得税率是15%左右,税收負擔比較輕的行業有計算機、農林牧漁、電子和傳媒等。

其中計算機、電子屬於國家鼓勵行業,農林牧漁涉及到三農問題,税率也較低,傳媒本質上並不屬於國家鼓勵的行業,較低的原因在於傳媒公司遷註冊地比較方便,往往可以靈活的利用各地的優惠政策,比如巔峯時期的霍爾果斯,就有1600多家影視公司在此註冊。税收負擔較高的行業有房地產、商業貿易、採掘、交通運輸等。

當然,所得税遠遠不能反映一個企業實際承擔的税負水平。十七世紀法國路易十四的財政大臣柯爾貝曾經講過“徵税的藝術就像從鵝身上拔毛,既要多拔鵝毛,又要少讓鵝叫”,中國實行的是以流轉税為主的徵税制度,這其中的大頭增值税,很難在財務報表中體現,一般的投資者也沒有太多感受。

04

銷售淨利率和四因素之間的關係

正如上面我們分析的,影響銷售淨利率的因素從運營利潤率開始,還包括折舊攤銷負擔、利息負擔、所得税負擔,總共四大因素。但我們要避免的,是眉毛鬍子一把抓。從宏觀的角度,我們要區分這四大因素對銷售淨利率影響力的強弱。

1、銷售淨利率和四因素之間的關係

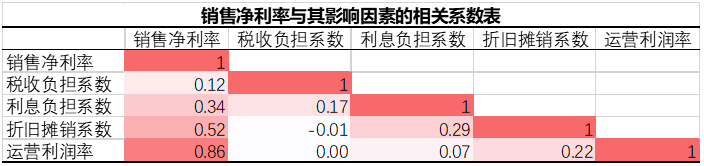

根據3402家上市公司的2020年報數據,我們做了這麼一個簡單的相關係數表。跟我們想象的一樣,銷售淨利率跟這四大因素都是正相關,從數值看,影響最大的是運營利潤率,相關係數高達0.86,其次是折舊攤銷係數,0.52,最後是利息負擔係數和税收負擔係數, 就只剩下微弱的正相關。

2、四因素和銷售淨利率之間的分佈圖示

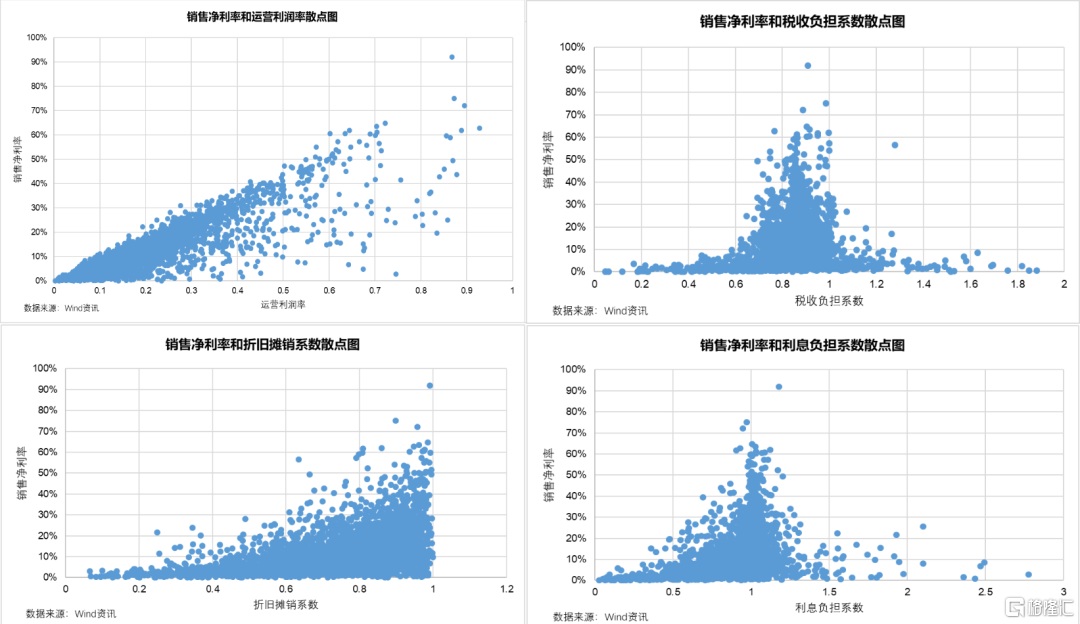

相關係數不直觀,我們分別將四個係數與銷售淨利率的散點圖做了出來,如上圖。縱軸都是銷售淨利率,橫座標分別是運營利潤率、折舊攤銷係數、利息負擔係數和税收負擔係數。從實際分佈看,税收負擔係數和銷售淨利率形成的散點圖比較像一個標準的正態分佈。

我們知道,在自然界,熵最大就是最無序,最混亂的分佈,也代表着沒有什麼規律,對於散點圖來講,意味着雙方沒有什麼關係。按照統計學的理論,熵最大的分佈,在已知區間的前提下,是均勻分佈,已知均值的時候是指數分佈,在確定均值和方差的前提下,則是正態分佈。

我們通常的理解,税收就像深秋的晚風,無情但又眾生平等,具體的税率國家都有規定,屬於外在的恆定變量。這個正態分佈代表銷售淨利率和税收負擔之間的相關關係不大。在一般的分析中,是可以忽略的。

我們上文中提到的NOPLAT,是EBIT減去税收的影響之後得到的指標,考慮到實際税收負擔對企業之間的影響偏中性,我們可以認為EV/NOPLAT和EV/EBIT這兩個指標,並不具備實質性的差別。那麼單獨計算EV/NOPLAT的意義就不大了。

利息負擔係數和銷售淨利率之間的分佈接近正態分佈,但顯然不標準,這表明兩者存在着微弱的相關關係,也説明,對於A股上市公司而言,利息負擔對銷售淨利率,或者説企業盈利水平的影響,整體並不大。

折舊攤銷係數和銷售淨利率之間的分佈就脱離正態分佈,表現出一定的正相關。也就是折舊攤銷係數越高,企業的銷售淨利率越高,這意味着,A股上市公司對高折舊攤銷,也就是重資產行業,在銷售淨利率指標上給予了負面的反饋。

運營利潤率和銷售淨利率之間的分佈更進一步,表現為一定的線性關係,完全可以擬合出一條直線,我們用簡單的線性迴歸,得到了Y(銷售淨利率)=0.6438X(運營利潤率)-0.0081,意思是運營利潤率每提升1個百分點,銷售淨利率提升0.6438個百分點。這個擬合的判定係數R2是0.7343,一般來説時間序列數據R2可以輕易到0.9,但對這種橫截面數據來説,超過0.5已經是很不錯了,而我們實際的判定係數要遠遠超過0.5,表明這兩個指標具有非常強的相關性。

3、銷售淨利率四因素之間的行業特徵

分析銷售銷售淨利率及四因素之間的行業特徵,有利於我們深入瞭解各個行業的商業模式。

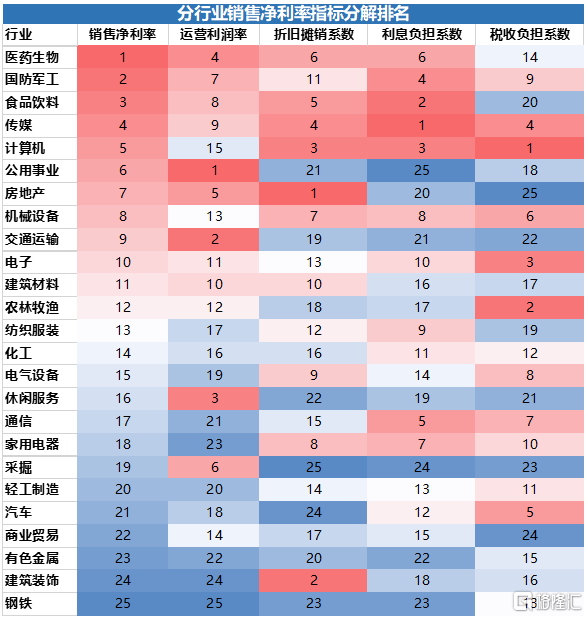

我們將申萬25個行業的平均銷售淨利率做了一個排名,按照排名第1、2、3的醫藥生物、國防軍工、食品飲料一直到排名最後的鋼鐵,同時也將影響銷售淨利率的四大因素同樣做了排名,係數越高排名越靠前,從而得出了上面的這張表格。

我們得出了以下六個要點:

第一、醫藥生物行業平均的銷售淨利率最高,其各個指標表現都比較靠前,只有税收負擔係數剛剛處於市場中位數附近;

第二、國防軍工行業銷售淨利率排名第2,但是如果你仔細分析一下行業內情況,你就會發現,核心的幾個軍工總裝標的,銷售淨利率都不高,比如中航沈飛5.43%,航發動力4.07%,內蒙一機4.97%,中直股份3.86%,中航西飛2.32%,這個指標主要是被眾多的民參軍企業拉了上去;

第三、食品飲料行業總體指標表現都不錯,唯獨税收負擔略重,顯然國家並不是很待見這個行業;

第四、計算機行業整體不錯,但是運營利潤率確實表現一般,顯然均值迴歸是個普適規律;

第五、公用事業行業運營利潤率排名第一,哪怕其他三個指標墊底,整體的銷售淨利率表現依然不錯。跟公用事業行業類似的還有交通運輸、休閒服務以及採掘,都是運營利潤率表現不錯,但是其他三個指標落後,這叫一高遮三醜;

第六、銷售淨利率最低的行業有鋼鐵、建築裝飾、有色金屬、商業貿易、汽車等。這其中建築裝飾行業的折舊攤銷係數表現非常好,汽車行業的税收負擔相對比較輕。

05

高銷售淨利率的上市公司情況

要在有魚的地方釣魚。對於我們選股來説,我們更需要知道,哪些地方更容易找到高銷售淨利率的公司。

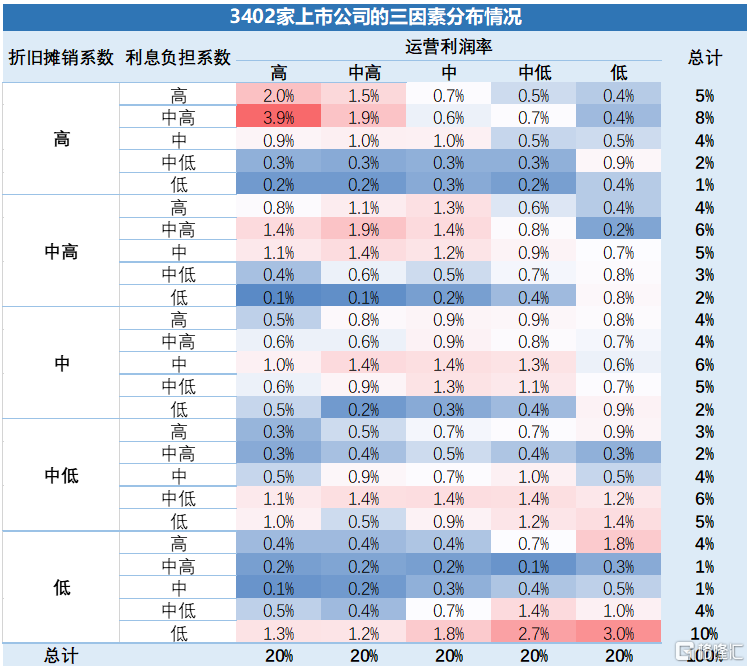

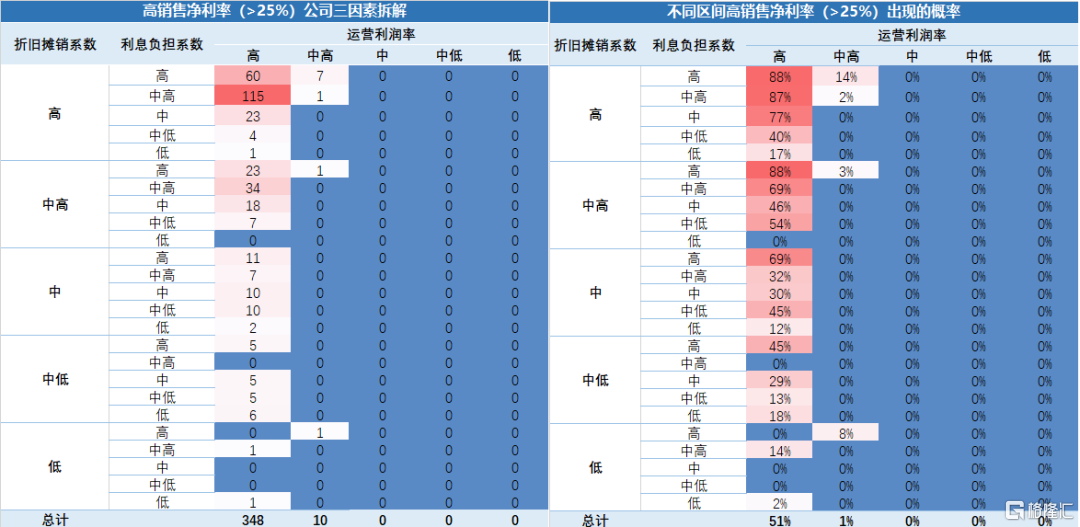

1、全部上市公司的三因素聯合分佈

通過上文我們知道,税收負擔對銷售淨利率的實際影響可能很小,為了突出重點,我們將原來的四因素分析改為三因素分析,只分析銷售淨利率與運營利潤率、折舊攤銷係數和利息負擔係數這三因素之間的關係。

為了更好的分析三因素之間的聯合分佈情況,我們將三因素每個因素劃分成五個區間,每20%一個區間,五個區間按照高、中高、中、中低、低五個段位進行區分,也就是該指標前20%為“高”,“中高”為前20%-40%,“中”為前40%-60%,“中低”為前60%-80%,“低”為最後的20%。

三個指標每個指標分五個檔,總共有5*5*5=125個可能。可以理解成將3402家上市公司的三因素數據裝進125個抽屜,理論上每個抽屜平均會有27(3402/125≈27)個上市公司,或者每個抽屜中的上市公司佔全部上市公司總數的0.8%(1/125=0.8%)。

如上圖,這是3402家上市公司具體的三因素聯合分佈。我們用Excel中的色階格式來區分各個抽屜數值離平均值的遠近,顏色越淺代表越接近平均數0.8%,藍色代表小於平均值,藍色色澤越深代表越小,紅色代表高於平均值,紅色越深代表值越高。

從顏色分佈看,除了少數極端區域,整體分佈比較均衡。高運營利潤率高折舊攤銷係數中高利息負擔係數這個非常優秀的組合和低運營利潤率低折舊攤銷係數低利息負擔係數這個最差組合的佔比較高,其中前者佔3.9%,後者佔3.0%,顯示最出色的公司和最差的公司,往往很容易成對出現,印證了那句俗話“極品往往是成對出現的”。

2、高銷售淨利率公司的總體情況

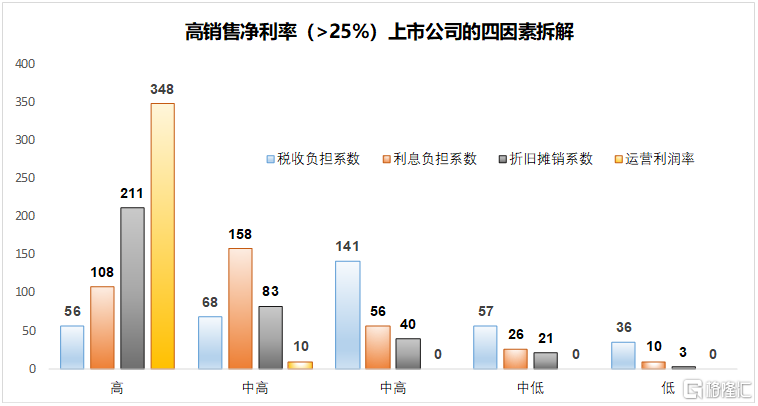

3402家上市公司的銷售淨利率的前20%分位是19.01%,超過這個數字就進入了我們剛才定義的高區域,但是這個比例還是太高了,我們直接將高銷售淨利率定義為25%,總共得到了358家上市公司,這相當於全部上市公司的10%多一點。

我們將這358家上市公司的四因素分佈情況做了一下統計。從税收負擔係數來説,呈現中間高兩端低的正態分佈,可以認為是隨機分佈,利息負擔係數最集中的區域是中高區域,有158家,其次是高區域,折舊攤銷係數和運營利潤率則是高區域最多。

從中我們可以得出結論,要想做到高銷售淨利率,首先運營利潤率一定要高,358家高銷售淨利率的上市公司,有348家上市公司的運營利潤率指標在全部上市公司中處於高區域。其次折舊攤銷係數最好處於高區域,358家上市公司中有211家的折舊攤銷係數落在高區域,約佔60%。

3、如何找到高銷售淨利率的公司

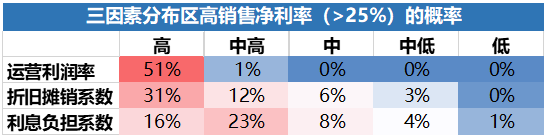

我們研究的目標是要找到高銷售淨利率的公司,考慮到税收負擔係數影響不大,我們將358家上市公司與3402家上市公司三因素的分佈區一一對應,統計單個因素五個區域上市公司銷售淨利率高於25%的概率,得出了上表。

在高運營利潤率(>19.01%)區間,上市公司銷售淨利潤大於25%的概率是51%,也就是有一半多一點的公司可以做到高銷售淨利率,其次是高折舊攤銷係數區間,大約有31%的概率,利息負擔係數則有些特殊,市場並不偏好那些高利息負擔係數,也就是不但沒有有息負債,反而還有利息收入的公司,中高區域的利息負擔係數高銷售淨利率的概率最高,為23%。

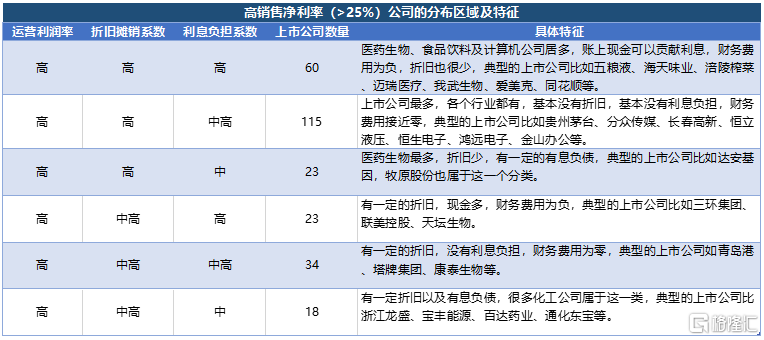

以上我們統計了單因素下五個區域高銷售淨利率的概率,下面我們將三個因素做交叉,統計總共125個區域,每個區域內高銷售淨利率的概率。從上市公司出現的頻次看,左上角,也就是高運營利潤率高折舊攤銷係數區域出現的頻次很高,概率也很大。我們綜合了頻次和概率,得出了對選股有用的六種情況,如下表:

這六種情形下,都要求高運營利潤率,折舊攤銷係數中高以上,利息負擔係數的要求更鬆一些。上市公司最多的一個組合是高運營利潤率高折舊攤銷係數中高利息負擔係數,對應的公司特徵就是基本沒有什麼折舊,財務費用接近為零。行業總體比較分散,但是醫藥生物行業的上市公司比較多。對於化工公司,高運營利潤率中高折舊攤銷係數中利息負擔係數這一個類別中比較多。

4、哪些行業最容易做到高銷售淨利率

我們從行業的角度出發,綜合這358家上市公司和全部3402家上市公司,尋找那些優秀的行業賽道。

大於25%銷售淨利率的公司,大約佔到全部3402家上市公司的11%左右。高銷售淨利率公司佔比最高的行業是醫藥生物,佔24%,其次是國防軍工,佔21%,食品飲料20%,其他的還有交通運輸、計算機、公用事業等。上市公司比較多的行業有醫藥生物,75家,其次是機械設備39家,電子32家,計算機30家,而且這4個行業的高銷售淨利率公司的佔比都接近或者超過平均數。

從研究的角度出發,上面提到的這些行業都值得去深入挖掘。

06

我們最後的結論以及一點題外話

對銷售淨利率的分析就到這裏,我們總結出了下面最重要的六個結論:

第一、全部A股上市公司,營業收入中的20.22%形成了EBITDA供利益相關方分配,這其中,股東通過淨利潤形式拿走了12.21%,折舊攤銷維持再生產拿走5.04%,債權人以利息支出的形式拿走0.90%,國家通過所得税取走2.07%;

第二、還是從EBITDA出發,一家上市公司的EBITDA,必須拿出平均27.65%(1-72.35%)作為折舊攤銷維持再生產,企業的EBIT,要支出其中的8.72%(1-91.18%)給債權人,企業的利潤,平均所得税率是15%(1-85%),剩下的是淨利潤,而淨利潤這一塊,佔到全部營業收入的12.21%,12.21%就是A股上市公司的平均銷售淨利率;

第三、EV/EBITDA是一個破產現金流,可以供併購或者初創企業估值使用,但並不適用成熟企業,當EBITDA為負時,代表行業開始進入虧現金流階段,這種狀況不會持續太久;

第四、對企業銷售淨利率影響最大的因素是運營利潤率,其次是折舊攤銷係數,再次是利息負擔係數,税收負擔係數的影響最小,小到可以忽略不計;

第五、企業要想做到高銷售淨利率,首要條件是做高運營利潤率;

第六、從銷售淨利率角度出發,醫藥生物行業,無論是概率還是企業數量,都是一個值得好好挖掘的大金礦。

最後講個題外話。

最近在翻量化大佬石川的《因子投資:方法與實踐》,豆瓣上一個ID叫“Null”的評論特別有意思,“如果作者有賺錢的能力,為什麼要花大量時間寫書總結很多學術上已經討論成熟的內容;如果作者沒有賺錢的能力,那我看了這本書有什麼用?”,這話估計會讓一眾賣方研究員大佬和大V背過氣去。

投資,是一個不斷試錯的過程,就像一個獵人在東北的林海雪原裏尋找獵物,一開始踩了不少的坑,也可能瞎貓碰見死耗子,但是吃的虧多了,總會發現一些規律。對於純粹的韭菜來説,面對大雪原,只能看到白茫茫的一片,但對於老獵人來説,卻能分辨出,哪些是新的蹤跡哪些是老的,哪些是兔子的,哪些是狍子,哪些是食肉動物的。真正的老獵人當然不會把自己的看家本領和盤托出,如果作者有賺錢的能力,當然不會花時間去寫什麼投資策略砸自己飯碗。

但是,在作者真正有賺錢能力閉口不言之前,你能看到作者探索的蹤跡。

這就是各種關於投資的文章書籍真正的價值所在。

More Content