1984年,趁着深圳改革開放之風,凡是能夠套利的生意,倒爺王石几乎都想沾上一手。這個時候的萬科從倒賣玉米,倒賣精密儀器開始,商貿版圖不斷擴張。1987年隨着全國第一塊土地拍賣,房地產的商機就進入了王石的視野。1991年萬科上市後,1993年王石逐漸砍掉其他業務,聚焦房地產業務。

10年後,房地產成為國民經濟的支柱產業。房地產開啟接近十年的黃金時代,地方政府瘋狂賣地發展地方經濟,炒房客緊抓時機,炒高房價,從此暴富。

萬科的銷售規模也持續增長,2010年公司銷售規模首次突破1000億元。

之後借力行業金融紅利東風,萬科實施高週轉策略,加快推盤速度。公司銷售規模從1000億到2000億花了5年,從2000億到3000億花了2年,而從3000億到6000億僅需2年時間。2018年公司實現銷售金額6070億元,首次突破6000億的銷售額。

持有萬科的股民為此打call,一同分享萬科高速增長紅利,2014年初-2017年底萬科股價僅4年漲幅逾960%。這是萬科銷售規模增長最快的幾年,萬科股價緊跟着持續走高,有股民甚至揚言,要持有萬科一輩子。

然而,好景不長,萬科股價在2018年1月達到頂峯後,就沒再突破。

2020年萬科銷售規模首次突破7000億元,也沒能給市場帶來多大驚喜,畢竟現在房地產行業已吿別那個可以“肆意生長”的時代。

隨着房價暴漲,住房成為困擾着中國千千萬萬個家庭的難題。多數人為房價上漲焦慮,因買房揹負高額房貸而賣命工作。2020年居民部門槓桿率62.1%,房貸剝削了普通人生活娛樂和其他消費的快樂。

2016年底“房住不炒”的宏觀調控應運而生,但是之後幾年調控政策不斷加碼,均未能剎住暴漲的房價。很多人問,房價為什麼越調控越漲?過去幾年沒買房是錯失時機還是幸運?

現在看來,大概是幸運的吧,儘管當前房地產銷售數據還是維持着增長,龍頭萬科2016年以來銷售規模屢創新高。但是,隨着國家調控加碼,房地產行業過去高槓杆高週轉的模式明顯走不通了,行業利潤也不再那麼香了。

萬科作為行業龍頭,想獨善起身,也根本不可能。近三個月內,萬科股價從高點34.6元跌至24元,創近一年新低,回撤已逾30%。

很多在高位被套住的股民,現在估計已經到了左右為難的地步。那麼,當前應該怎樣看待房地產行業的發展?萬科股價到底還行不行?

很多在高位被套住的股民,現在估計已經到了左右為難的地步。那麼,當前應該怎樣看待房地產行業的發展?萬科股價到底還行不行?

01初露跡象,盈利壓縮

萬科股價一路下跌,最直接的影響因素是公司的經營數據和業績表現。

今年前5月全國商品房銷售面積同比增長36.3%,較2019年同期增長19%,全國商品房銷售金額同比增長52.4%,較2019年同期增長36.5%。

同期,萬科前五月銷售面積同比增長14%,較2019年同期增長8.1%,全國商品房銷售金額同比增長16.1%,較2019年同期增長7.2%

與全國房地產銷售相比,萬科作為行業龍頭,銷售表現持續跑輸行業增速,這實在不是一個好兆頭。

與經營數據相比,萬科業績表現對其股價影響更為深遠。

今年1季度萬科實現營收622.6億元和扣非後淨利潤11.57億元,分別同比增長30.3%和13.8%,分別較2019年同期增長28.7%和2.6%。2020年萬科實現營收4191億元和扣非後淨利潤402.4億元,分別同比增長13.9%和5%。儘管公司收入表現維持着快速增長,但利潤增速已經大幅降低。

公司利潤降低主要是受毛利率下滑影響,今年1季度公司的銷售毛利率同比下降10.87個百分點,較2019年同期下降14.17個百分點。受毛利率大幅下滑影響,1季度公司淨利率僅為4.02%,創近十年曆史最低水平。

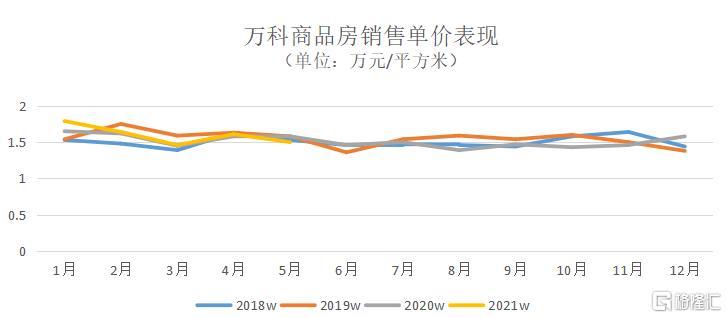

很多人認為萬科盈利水平降低是因為綜合房價下滑影響結算項目毛利率降低。而事實並非如此,過去三年,萬科商品房綜合銷售單價基本維持穩定。

萬科淨利潤增速下滑,實際上是因為近年來公司拿地價占房價比例提升,也就是説地價漲幅高於房價漲幅。

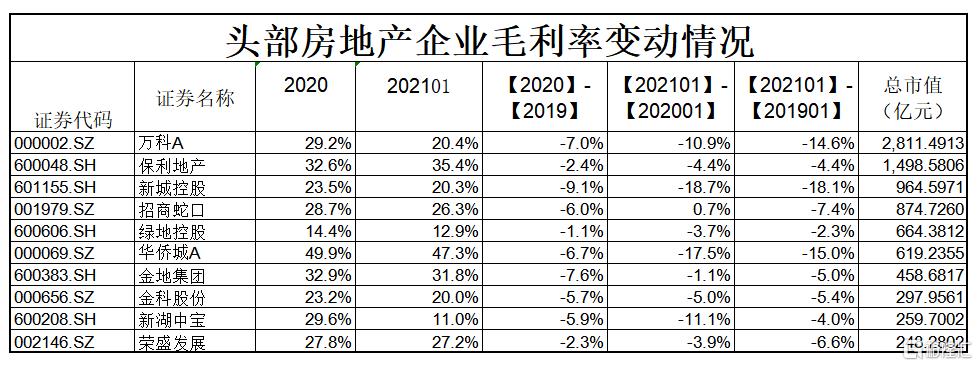

放眼總市值排名前十大房地產企業,今年1季度毛利率同比僅招商蛇口實現0.7%的增長,與2019年相比則全部下滑。去年毛利率同比降幅最少的綠地控股也有1.1%。

目前在全國22個重點大城市對一手房限價,政府控制着終端價格的情況下,預計房價將很難在漲。因此,能夠持續影響房地產商毛利率的最大因素就是他們的拿地成本。

然而,房企的拿地成本恰恰是地方政府財政收入的來源。去年受疫情衝擊,地方政府税收更加依賴於土地使用權收入了。2020年全國國有土地使用權出讓收入84142億元,同比增長15.9%,創下了新記錄,而全國地方一般公共預算本級收入100124億元,同比下降0.9%,全國國有土地使用權出讓收入與全國地方一般公共預算本級收入的比例是84.03%。

同時,地方政府專項債規模快速擴張,2021年新增地方政府債務限額42676億元。其中,一般債務限額只有8000億元,專項債務限額達34676億元。面對鉅額債務,大多數地方政府只能進一步在房企身上拿錢。

政策端已經開始行動,今年6月財政部等四部門出台政策,將國有土地使用權出讓收入劃轉給税務部門負責徵收。其實這樣做的目的是提高土地出讓金的徵收力度,減輕地方政府發行專項債壓力。但相反,想拿地的房企將越過更高的資金門檻。

與此同時,從今年開始北上廣深等22個重點大城市實施集中供地,但是集中供地並沒有降低地價,反而增加了房企的拿地成本。以重慶首批集中供地為例,出讓的46宗地中有22宗成交溢價率超過50%,幾乎每一宗優質地塊都引來規模房企的激烈競爭,溢價率最高達到130%!

房價被管控,地價走高,未來房企的利潤率將被壓縮,正如今年1季度房企毛利率集體下滑所呈現的。

02

機遇只給有準備的人

房地產的發展與金融業的繁榮離不開關係,高槓杆的運作模式下,高負債拖動房地產行業蓬勃發展。從拿地到銷售,房地產開發商可以利用資產抵押向銀行貸款,居民買房通過房產證抵押向銀行貸款等,整個過程與金融業不能脱鈎。

不過,隨着房地產調控形勢火速升温,“三道紅線”,“兩道紅線”,高層頻頻喊話,嚴控經營貸流入樓市,提高房貸利率等政策實施,房地產商的經營壓力不斷加大。目前房企資金緊張已經不是什麼祕密。

與此同時,今年房企到期債務規模預計將達12448億元,同比增長36%。大多數房企也將迎來償債高峯,房企發生債務風險大,以泰禾集團為例,今年5月24日,泰禾對外宣稱集團累積違約債務高達431.55億元。

此外,在去年全球大放水後,全球流動性收縮也將隨之而來。預計今年下半年的房企的日子會更加難過。

查理芒格説過,如果我知道自己會死在哪裏,我就不會去那裏。面對市場資金緊縮,行業強監管,房企債務違約的高風險,房地產行業將難以繼續膨脹,這也就是房地產企業股價持續走低的原因。

在政策的打壓下,房地產將不再是一個暴利行業,經營不善的企業會逐漸退出這個市場,或被大企業收購,或破產。

而能夠存活下來的企業,將是已經在這場改革風暴中做足準備的企業。不可否認,萬科將是留下來的企業之一。

萬科是所有房企中,防風險意識最強的。

2014年萬科首次提出了“房地產吿別黃金時代,進入白銀時代”,儘管在那之後幾年房地產市場依舊火爆,房價暴漲,市場一度懷疑萬科誤判。但這足以表明,萬科較其他企業更警惕風險!

2018年鬱亮在秋季會上萬科高喊:活下去。這個時候房地產行業宏觀調控已經開始了一年多,萬科也開始多元化發展,提出向“城鄉建設與生活服務商”轉型,2020年萬科非地產業務佔比超4%。

今年3月業績推介會上,萬科管理層指出當前房地產“金融紅利時代”進入“管理紅利時代”。管理紅利時代,萬科比起其它企業擁有更大的優勢在於,萬科已經做好了準備。在今年“三道紅線”的指引下,萬科躋身綠檔,具備較低的融資成本。這也使得,在集中供地的土拍流程下,萬科相較其他房企更有實力拿地,今年前五月萬科拿地金額達到701億元,位列榜首。

房地產已經進入存量競爭時代,集中供地小,小房企因為資金不足,在拿地環節就面臨着被淘汰出局;大房企之間的競爭,是企業管理,擁有更低融資成本的大房企將有用更多的拿地優勢以及經營利潤率也相對更高。

03

總結

當前房地產高週轉的模式已被打破,短期內,隨着房地產宏觀調控加碼,疊加全球貨幣緊縮的大趨勢,房地產企業面臨較大的債務風險,預計資金鍊斷裂將加速房地產行業出清。中長期來看,房地產行業將進入低增長、低利潤的長週期,在這一過程中優化自身的經營管理則成為眾多房企的新突破口。

萬科也將難逃週期,伴隨着行業利潤率降低,股價表現繼續承壓。中長期來看,在存量市場競爭中,公司相較其他企業擁有更低的融資成本,更多的土地儲備,後續待小房企出局,行業出清之後,萬科將獲得更多的市場份額。

對於投資者而言,第一,需要熬時間,給萬科更多的時間;第二,放低投資回報預期,過去非常高的年化回報在未來並不現實。

More Content