本文來自格隆匯專欄:君臨

前不久,中汽協公佈了5月份的汽車銷售數據:

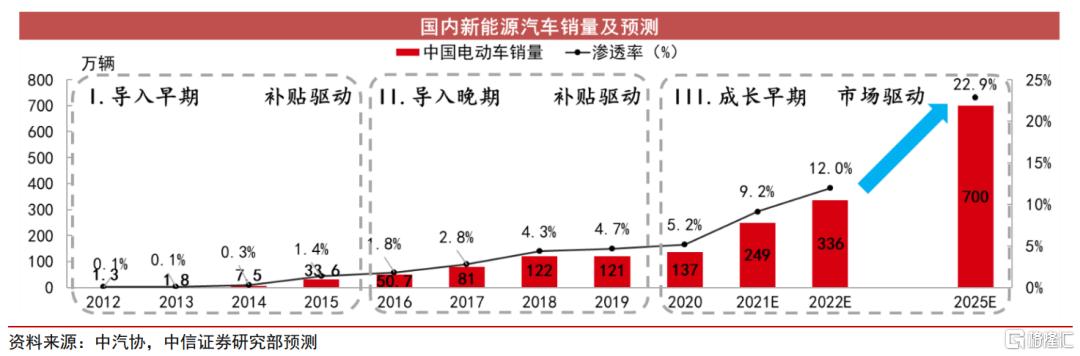

2021年5月我國新能源汽車銷量21.7萬輛,同比增長159.7%,1-5月的累計銷量爲95.0萬輛,同比增長224.2%,延續了之前的高增長勢頭。

去年上半年受疫情影響,新能源車銷售慘淡,下半年開始逐漸恢復,月銷量穩定站上10萬大關,隨後12月份銷量更是突破20萬輛。

進入2021年,新能源車的火熱勢頭繼續,3-5月每月的銷量都超過了20萬輛,處於高速爆發期。

政策上看,國家長期扶持新能源汽車的導向不變,各種中長期規劃的目標都非常明確,那就是2025年新能源車銷售滲透率必須達到20%以上。

2030碳達峯、2060碳中和的“雙碳”目標,把發展新能源車、減少交通碳排放這一戰略,又強化了一遍。

可以這麼說,新能源車是一個確定性強到不能再強的行業了。

2019年以前,新能源車的滲透率不足5%,整體行業還是依靠補貼來驅動,A00乘用車由於補貼更具“性價比”,因此產銷量佔比很高。

2020年後,新能源車的銷售驅動力開始逐漸轉變。

之前大家買是因爲有補貼、上牌容易,後面隨着智能化、續航裏程不斷提升和逐漸親民的價格,多數人開始覺得新能源車是真香。

根據今年的銷售數據看,新能源車的滲透率不斷走高,5月更是創下了10.2%的新高,全年超過9%問題不大,能比2020年提高4個點左右。

按照各大車企和電池廠的產能規劃,產量大幅釋放應該是從明年開始, 20%滲透率這個目標,可能會在2025年之前實現。

新能源車的不斷放量,除了整車廠外,最受益的要數動力電池環節了,畢竟電池成本佔據了新能源整車成本的40%,也是上遊中最關鍵的一環。

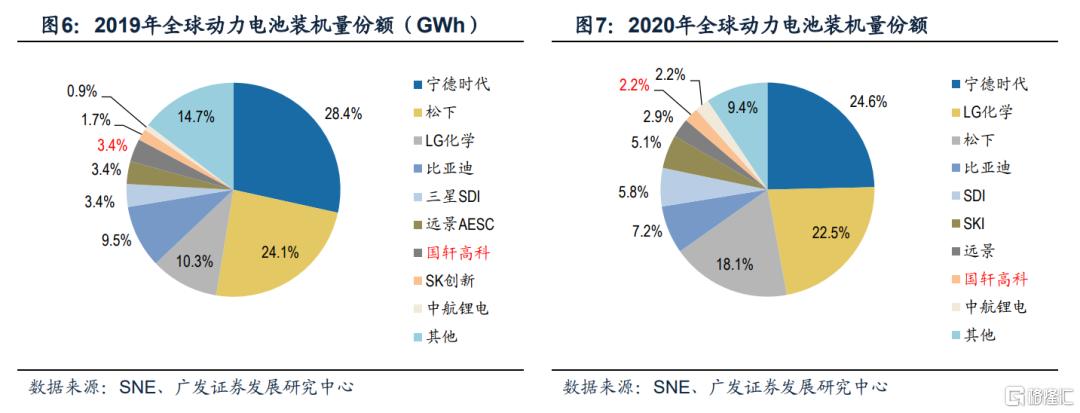

動力電池的蛋糕很大,2020年,全球動力電池裝機量合計爲137 GWh,同比增長17%,出貨量爲213 GWh,同比增長34%,覆蓋了全球320萬輛的新能源汽車銷量。

結合大多數機構的預測,2025年動力電池的出貨量和裝機量可分別達到1200 GWh、1000 GWh左右,對應40%以上的複合增速,對比2020年還有5到6倍的絕對空間。

從19年底寧德時代股價向上突破開始算起,動力電池板塊已經維持了一年多的火熱行情,中間雖然經歷了疫情、抱團股崩盤這兩次大回調,但總體朝右上的走勢並未改變。

在汽車電動化、智能化這種超級大趨勢面前,似乎沒有任何因素能影響大衆對相關公司的一致性預期。

以寧德時代爲例,公司2020年的賬面利潤只有55.83億,爲何市場敢給它10000億的估值?

2020年,寧德動力電池的裝機量是34 GWh,佔全球動力電池市場份額的24.6%;總體產能爲69.1 GWh,產量爲51.71 GWh,產能利用率爲74.83%。

根據近幾個月公告的投資計劃,寧德未來的規劃產能已經超過了600 GWh,如果擴產順利,寧德未來在全球的市佔率是往40%以上走的。

一系列擴產消息和每月亮眼的新能源車銷售數據,共同把寧德推上了萬億市值。

投資,投的是預期和未來,無疑市場對於寧德的未來是非常看好的。

但高預期對應的風險,同樣值得我們警惕。

寧德的10000億市值,對應的預期就是2023年超過200億的淨利潤。

但凡中途出個什麼幺蛾子,導致季度、半年、全年的淨利潤未達預期,市場殺起估值來也是非常快的。

關於寧德的風險,君臨在之前的文章中已經做過分析,這裏不再贅述。

出於對龍頭股的確定性偏好,市場通常願意給予較高的估值溢價,體現在動力電池板塊,就是寧德、比亞迪的股價走勢明顯強過其他電池廠商。

但前面也提到,動力電池是一塊大蛋糕,2025年的市場規模會達到6000億元,遠期市場規模必然突破萬億。

國內除了寧德、比亞迪外,還有中航鋰電、億緯鋰能、國軒高科、孚能科技等一衆廠商瓜分市場。

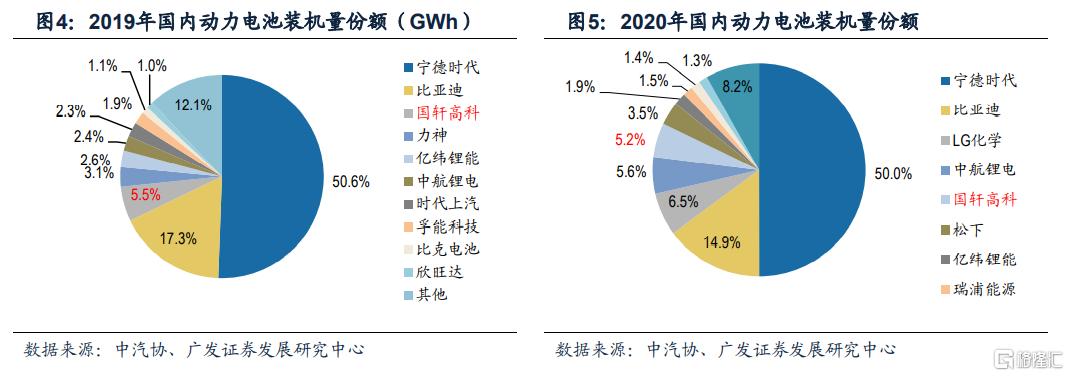

國內市場的趨勢是向頭部集中,實際在產的動力電池企業數量已不足50家,2020年CR3爲71.4%,CR5爲82.2%,CR10爲91.8%。

目前,行業總體格局較爲穩定,寧德50%市佔率獨一檔,比亞迪15%緊隨其後,其餘市佔率低於10%的都屬於二線及以下陣營。

其中規模較大的A股上市公司是國軒高科、孚能科技、億緯鋰能這三家。

在大哥寧德突破新高的當下,大家與其選擇追高,不如冷靜一下,跟君臨一起來發掘二線廠商中的投資機會。

二線電池廠,誰能突圍?

1. 技術路線

電池製造有很高的的技術壁壘,在保證安全的前提下追求更高的能量密度,是電池廠商們的共同目標。

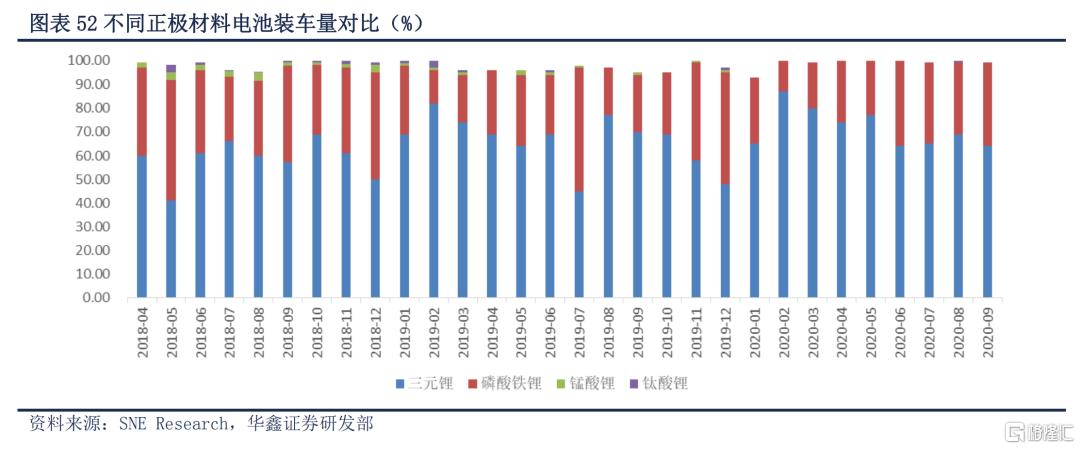

目前最主流的兩大技術路線依然是三元電池和磷酸鐵鋰電池。

三元電池能量密度高,雖然價格偏貴且存在安全性缺陷,但可以支撐更長的續航,因此從18年開始對磷酸鐵鋰形成壓制。

磷酸鐵鋰電池有更高的性價比和安全性,但能量密度較低,過去兩年的裝機量一直不如三元。

不過,二者的局勢卻在今年卻發生了反轉。

去年底三元和磷酸鐵鋰大概還是64開的局面,今年1-5月的累計產量,磷酸鐵鋰就超過了三元,重回王座。

蘋果的Apple Car可能搭載磷酸鐵鋰電池;國產Model Y計劃推出磷酸鐵鋰版車型;特斯拉跟億緯鋰能就供應磷酸鐵鋰電池進行接觸……

這一系列數據和消息,揭示了三元和磷酸鐵鋰地位正在反轉的現實。

比亞迪的“刀片”、寧德時代的“CTP”等技術,大大彌補了磷酸鐵鋰在能量密度上的劣勢,其成本優勢開始體現。

在當前補貼方案下,即使考慮到補貼差異,由三元換成鐵鋰版本也會帶來9%-11%的成本降低,在2021年補貼退坡後這一降本效果則會更爲顯著。

而三元這邊,爲了重新找回場子,只能更加突出自身在能量密度上的優勢,往高鎳方向發展。

最近容百科技股價的強勢,就說明瞭市場對高鎳低估方向十分看好。

因此,未來的趨勢是高鎳三元的高能量密度線和鐵鋰高性價比路線共同發展,高鎳三元用於高續航的高端車型,鐵鋰用於低續航車型。

龍頭電池廠會佈局多個路線,並擁有較高的市場份額,比如寧德、比亞迪,兩家在三元和鐵鋰市場中都是前三。

二線電池廠技術佈局、產能規劃也各有特色。

總體來說,國軒高科、億緯鋰能屬於三元及磷酸鐵鋰多技術發展,孚能科技專注於三元軟包。

1.1 億緯鋰能

億緯鋰能的技術佈局非常全面,三元、鐵鋰都有,並且都綁定了主流車企。

動力電池這塊,公司一開始主要做商用車鐵鋰,是金龍客車的主要供應商,後來開始往乘用車和儲能方向轉移。

前不久億緯跟特斯拉傳出了“緋聞”,內容是給特斯拉供應鐵鋰電池。

雖然後面發了澄清公告,但寧德當年也是發了澄清公告後就成了特斯拉的供應商,所以這事還是可以期待一下。

三元這邊,公司的三元軟包已實現量產出貨,2020年對戴姆勒的出貨量爲2.0GWh,配套起亞的產能也已基本建成,相比於孚能、國軒,成功實現海外大客戶的出貨;

三元方形電池上,億緯獲得了華晨寶馬定點,配套12.5 GWh的產能。

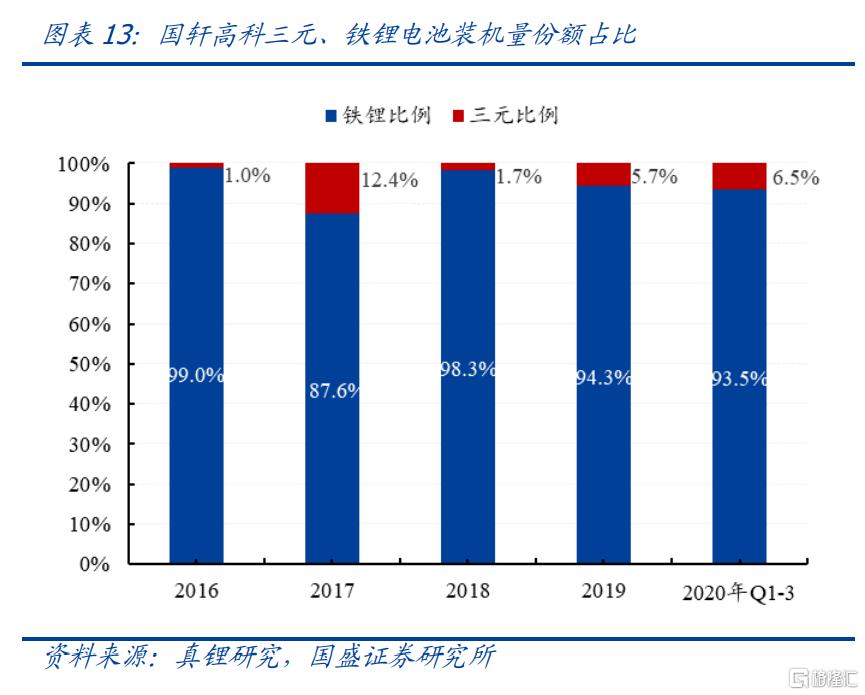

1.2 國軒高科

國軒抱的是大衆的大腿,引入大衆作爲戰略投資者後,大衆中國就成了公司的第一大股東。

跟億緯一樣,國軒也是三元、鐵鋰齊佈局。

但實際裝機量上,磷酸鐵鋰還是絕對大頭,佔比超過90%以上,所以國軒是比較偏科的。

國軒在鐵鋰上的技術優勢很強,能量密度行業領先,在寧德CTP、比亞迪刀片之後,自己也整出個JTM技術,搶佔了A00級乘用車的市場。

國內銷量排名靠前的多款車型都是由國軒供應,比如奇瑞eQ、寶駿E100,以及唯一能跟特斯拉Medel 3匹敵的超級神車五菱宏光Mini EV。

相比鐵鋰,國軒三元產品的進展很慢,沒有大規模出貨,不過國軒“做強三元”的決心一直都在,以大衆入局爲契機,投建了3萬噸高鎳三元正極材料項目。

近段時間,國軒在鐵鋰上的優勢正在逐漸喪失。

比亞迪憑刀片電池成功反超國軒,成爲行業第二,後面億緯鋰能的鐵鋰產能也在不斷釋放,形勢很不樂觀。

所以國軒未來的看點,在於能否通過大衆這條大腿,趕緊把三元做起來。

1.3 孚能科技

如果說國軒是略微偏科,那孚能就是嚴重偏科,只專注於三元軟包。

動力電池除了按正極材料分爲三元、磷酸鐵鋰等外,還可以按封裝技術分爲軟包、圓柱和方形,孚能押注的就是三元中的軟包。

雖然路子窄,但孚能未來業績還是有保證的。

國軒抱的是大衆大腿,而孚能抱的是戴姆勒大腿,18年孚能跟戴姆勒簽了140 GWh的供貨合同,另外,廣汽、北汽等國內巨頭也是公司的大客戶。

對比三家的技術路線,億緯鋰能更加全面,在三元、鐵鋰上都實現了量產出貨;國軒主打鐵鋰,三元有技術儲備,但沒有形成放量,略微偏科;孚能聚焦三元軟包,路線相對較窄。

2. 產能規劃

蛋糕擺在眼前,各廠商能分到多少,目前這個階段影響最大的就是產能。

2025年乘用車動力電池的總體產能需求預計會突破1200 GWh,各廠商都按照客戶、資金、技術等因素,做出了自己的產能規劃。

產能規劃是機構們做業績預測的標準,也是市場對公司市值評估的重要依據,比如,寧德最近擴產計劃公佈後,遠期產能規劃超過了600 GWh,撐起了它的萬億市值。

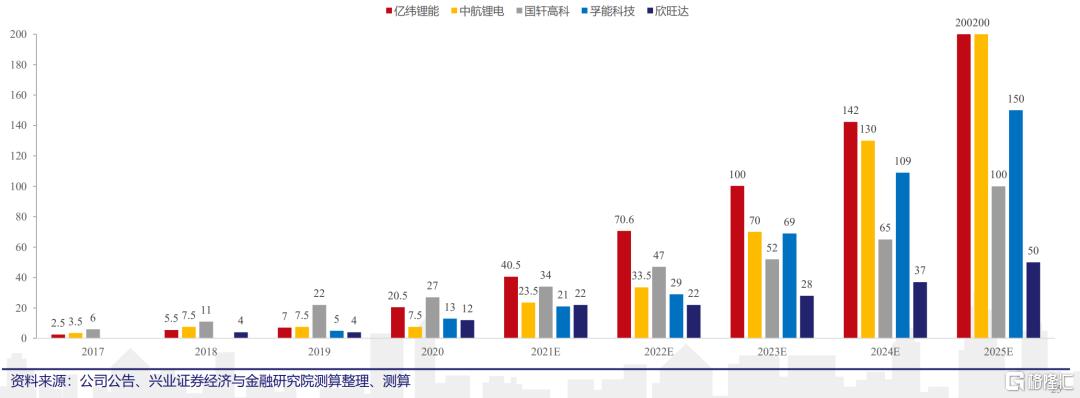

二線電池廠產能規劃(GWh)

2.1 億緯鋰能

三家二線廠中,億緯鋰能的產能規劃最大,6月10號直接連發三則公告,分別宣佈在動力電池、儲能、電動工具領域擴建產能。

其中,擬在湖北荊門投資建設年產104.5 GWh的新能源電池產業園。

這波強勢公告加上之前的一些產能規劃,結合億緯董事長在公開場合的表態,預計公司在2025年的產能可以達到200 GWh。

公司當前名義產能爲20.5 GWh,預計2021-2022年名義產能將達42.6/70.6GWh,複合增速86%,增量以鐵鋰爲主,三元爲輔。

億緯鋰能近期產能規劃

億緯的產能擴張比較穩健,以跟車企定點的形式爲主,先拿意向訂單再建產能,董事長劉金成也公開表示過,公司的訂單已經排到了2027年。

2.2 國軒高科

國軒的遠期產能規劃在100 GWh左右,大衆入局後,產能擴建也更有保證。

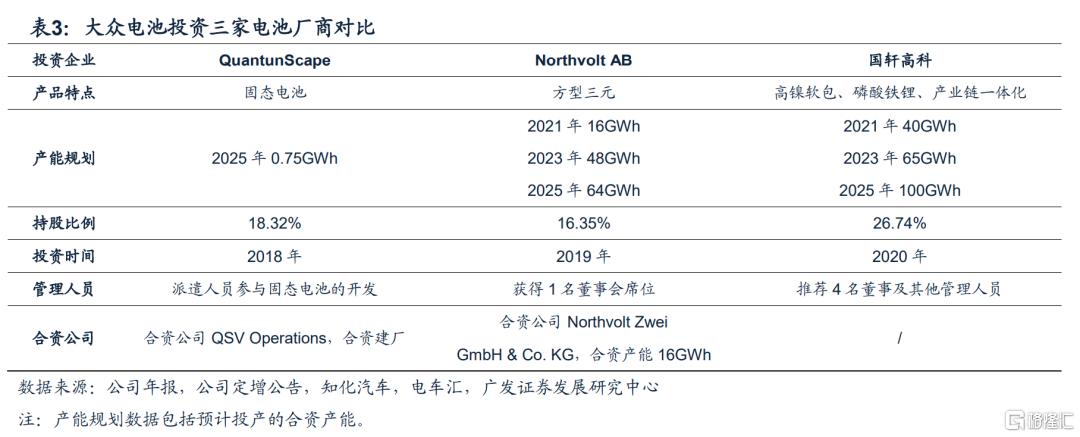

大衆一共投資了3家電池企業,規劃2025年MEB平臺年需求量將達到150 GWh,國軒主要供應高鎳三元和磷酸鐵鋰。

此外,爲了降低成本,國軒還投建了3萬噸高鎳三元正極材料項目,爲後期的三元電池放量做準備。

2.3 孚能科技

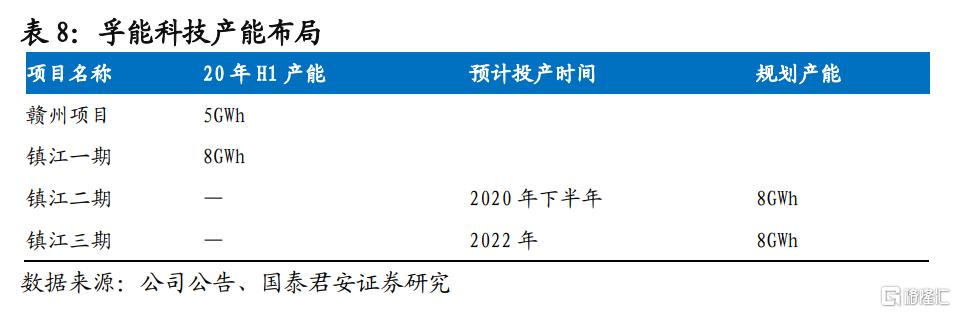

孚能目前有贛州和鎮江兩大生產基地,贛州項目具備5GWh的產能,鎮江一期二期分別具有8GWh產能,上市募集的資金將用於鎮江三期8GWh的產能建設,2022年孚能將具備29 Gwh軟包產能。

孚能的產能利用率很高,基本在90%以上,甚至高於寧德時代,存在不小的產能瓶頸。

此外還要完成跟戴姆勒7年140 GWh的合同,因此擴產十分必要。

按照董事長王瑀和證券部人員的表態,孚能在2025年的產能規劃在100 GWh以上。

按照公開數據,三家的遠期產能規劃都超過100 GWh,億緯甚至高達200 GWh;

產品佈局上,億緯跟國軒更加全面,採用多技術路線並存的方式擴產,可以分散單技術路線產生的風險,孚能這塊會稍弱一點。

3. 資金造血能力

電池廠想通過擴產獲得更大的市場份額,就要把大量真金白銀往項目裏投,建設1 GWh產能通常需要6億元資金,三家的產能規劃對應了上百億資金需求。

寧德財大氣粗,所以市場相信它600 GWh的產能可以實現,但二線電池廠有這個實力嗎?

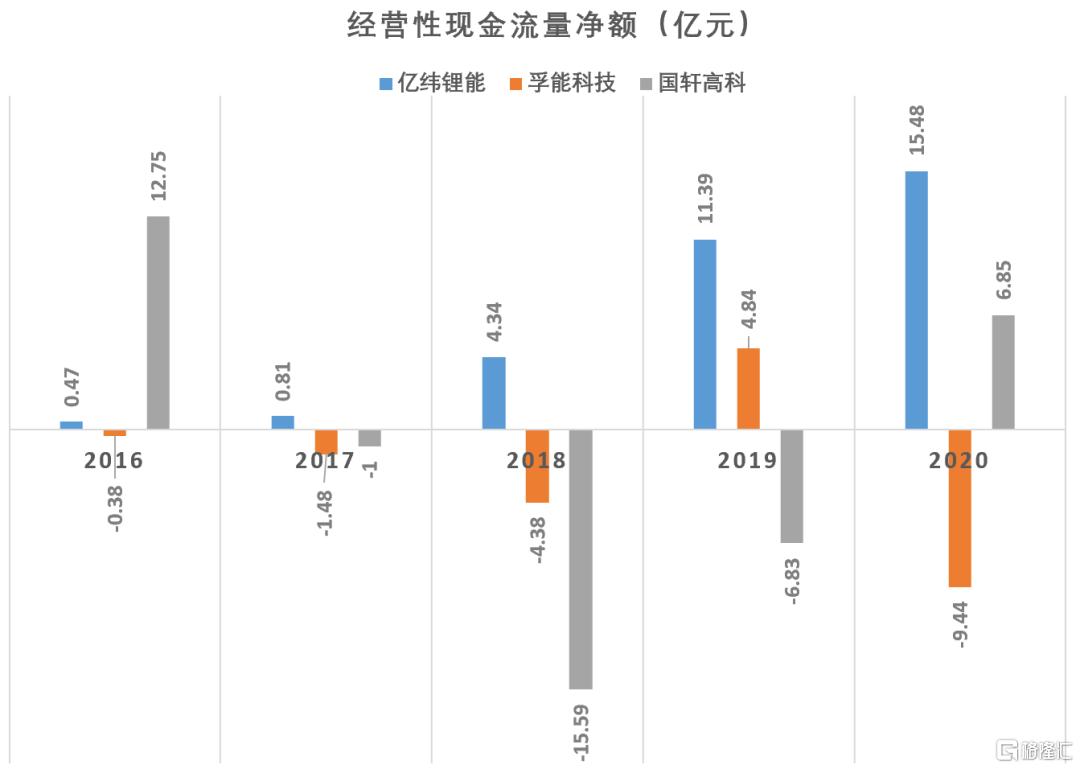

除了外部募資,電池廠自身的造血能力非常關鍵,我們通過經營性現金流看看三家的造血水平。

億緯鋰能的經營現金流情況最好,其消費電池業務充當了現金牛的角色。

2018-2020年間,億緯的消費電池分別貢獻了79%、80%、59%的毛利潤,可以爲動力電池擴張提供源源不斷的資金補充。

此外,億緯鋰能還有思摩爾國際這隻會不斷下金蛋的肥鵝。

2014年公司耗資4.4億元收購了後者50.1%的股權,19、20兩年思摩爾合計給億緯提供了16億元投資收益,未來還將繼續貢獻幾十、上百億的收益。

相比之下,國軒、孚能因爲業務聚焦於動力電池,結構單一,受補貼退坡影響很大。

兩家從17年開始,經營性現金流情況不斷惡化。

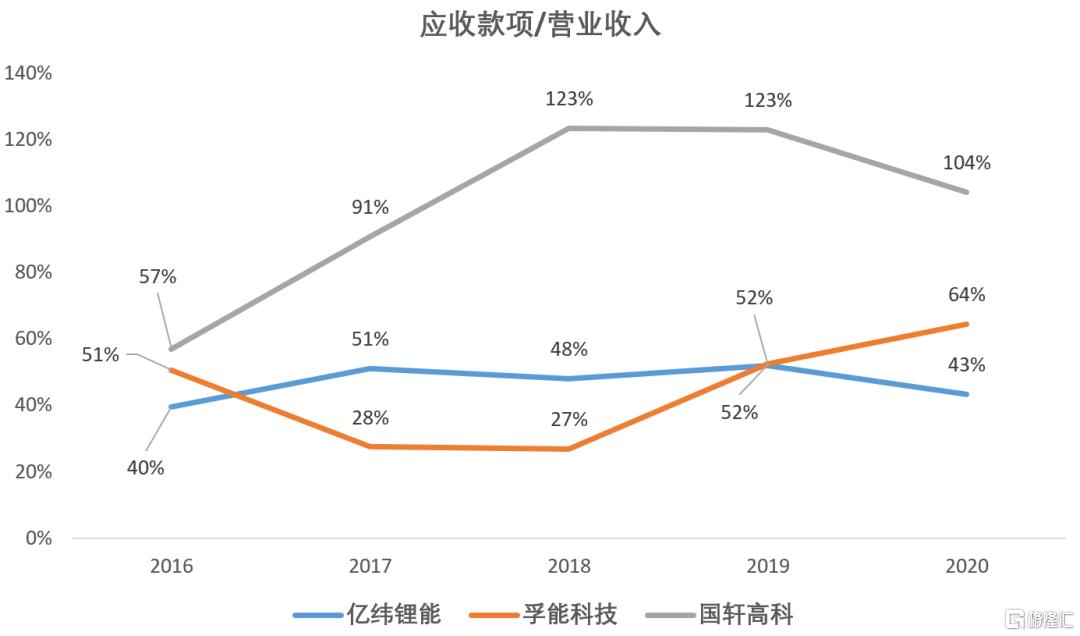

經營現金流不好,跟公司在產業鏈上的地位相關,這點可以從應收款項佔營業收入比重上看出端倪。

億緯和孚能的回款情況相對較好,資金被下遊佔用的情況不是很嚴重。

國軒的回款就比較差了,近年的應收款項均超過了營業收入,主要原因還是出在補貼退坡上。

價格較低的磷酸鐵鋰車型受退坡影響大於三元車型,而鐵鋰又是國軒的大頭,因此被下遊整車廠壓款嚴重。

面對下遊戴姆勒、大衆、北汽、廣汽這種國內外汽車巨頭,二線電池廠不低頭不行,只能乖乖接受款項被佔用的事實。

即使牛逼如寧德,20年底應收佔營收的比重也超過40%,說明這是個行業性問題。

從整體上看,有消費電池業務做對衝,億緯的回款好於另外兩家,即使回款不及時,也還有思摩爾這座金礦,完全不慌。

國軒、孚能雖然自己不太給力,但傍上了大衆、戴姆勒兩位金主,也不用太擔心中短期的資金問題。

4.估值

通過前面對於技術路線、產能規劃、造血能力的分析,可以對三家實力做一個評價,就是億緯鋰能強於國軒高科、孚能科技。

市值上,寧德剛破10000億,億緯鋰能接近2000億,國軒、孚能分別是400多億和300多億。

億緯由於持有1/3思摩爾國際股權,按當前市值這部分值700億元,消費電池按30倍PE來算,大概200多億元,扣除這兩項後,動力儲能電池部分大概值1000億元。

單看動力儲能的市值,寧德現在大概是億緯的10倍,國軒的23倍,孚能的30倍,結合各家2020年的出貨量、產業鏈地位,估值也還算合理。

經歷了年初抱團股崩盤後,寧德股價很快回彈並創出新高,而億緯卻遲遲未能突破前期高點,很大原因是思摩爾拖了後腿。

受電子煙行業監管和比亞迪電子入局的影響,思摩爾市值較年初高點時蒸發了一半,若非受此影響,億緯鋰能的市值可能也創新高了。

相比之下,國軒、孚能由於一季報業績太差,股價走勢很弱,看不到向上突破的跡象,估計等到業績回暖股價纔會發生反轉。

不過,動力電池的行業格局不是一成不變的,競爭會越來越激烈。

至少在遠期產能規劃上,各家跟寧德的差距已經在逐漸縮小了。

從技術佈局、客戶綁定、資金實力、產能規劃等方面綜合分析,上市公司中,億緯鋰能是最有可能從二線陣營裏突圍而出的。

在寧德備受投資者追捧的時候,咱們也不妨關注下這隻黑馬哦~~

More Content