本文來自:國君宏觀研究

導讀

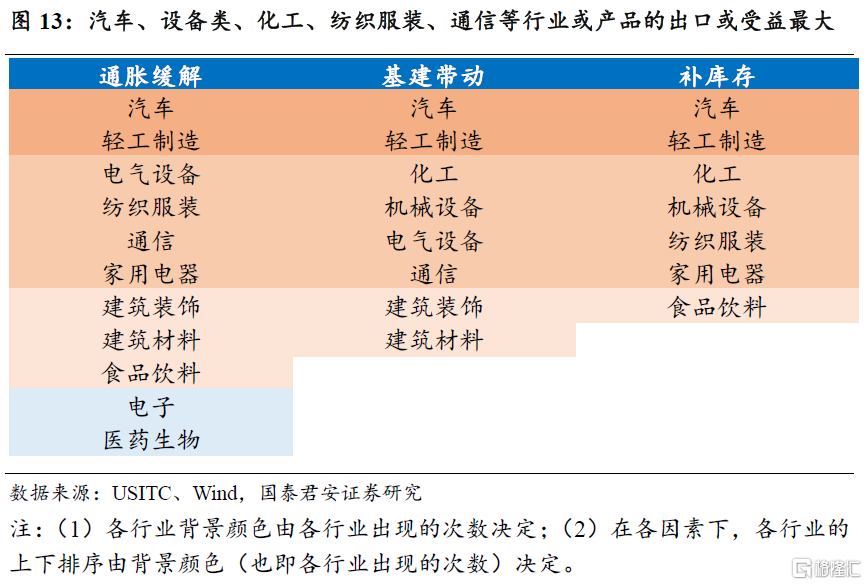

中美一階段協議履行所剩時間不到半年,從美國通脹和基建計劃角度來看,我們認爲中美關稅存在部分產品調整的可能。基於三個視角,其中汽車、輕工製造、家用電器、機械設備、電氣設備、化工、紡織服裝等行業受益的可能性更大。

摘要

2020年中國對美出口的一半商品面臨高關稅,其中33%的商品面臨25%的關稅稅率,18%的商品面臨7.5%的關稅稅率,貿易摩擦使得中國大部分加徵關稅產品的對美出口出現下降,但2021年一季度發生扭轉,約一半行業的對美出口額較2017年一季度出現增長。

評估當前一階段協議履行情況,中方完整履行兩年度採購目標的可能性極小,但2021年單年度目標仍具備一定的可能。截止2021年4月,中國完成總進口目標約38%,完成2021單年度目標約19%。2020年下半年總採購額增長速度爲60%,後續若完成兩年整體目標,總採購額還需增長117%;若僅完成2021單年度目標,總採購額還需增長58%。

當前,美國基本承擔對華關稅的64%至68%,其中對中國進口依賴度較高的產品對應至申萬一級行業,大致包括輕工製造、家用電器、建築裝飾、機械設備、電氣設備、電子等行業。若後續出現關稅減免,上述行業的出口,特別是關稅覆蓋相關產品有望出現較快增長。

基於對美國通脹推升、美國基建計劃落地以及美國後續補庫空間角度,我們梳理了三個視角下可能出現關稅調整的行業:

(1)美國對華關稅的成本分擔,大致對美國通脹的影響在0.2至0.3個點。從消費品角度來看,其中家用電器、輕工製造、建築裝飾(活動房屋)、電子、汽車、通信、醫藥生物、食品飲料等行業的關稅減免對緩解美國國內通脹壓力的作用更大。

(2)除了通脹角度,拜登基建計劃所涉及的領域中,對我國電氣設備、機械設備、輕工製造、汽車、建築材料等行業將帶來一定拉動。

(3)從庫存角度來看,當前美國補庫存進程已經過了中段,整體空間相對有限。從行業層面來看,當前庫存水平中等偏低且處於主動補庫階段的行業有化工、家用電器、交通運輸設備、機械、食品飲料、紡織服裝、傢俱等行業,中國的相關行業出口可能會繼續受益。

綜合考慮上述三個角度,我們認爲如果未來關稅發生調整,汽車和輕工製造的出口或受益最大,其次爲機械設備、電氣設備、化工、紡織服裝、家用電器、通信,最後是電子、建築裝飾等行業。

正文

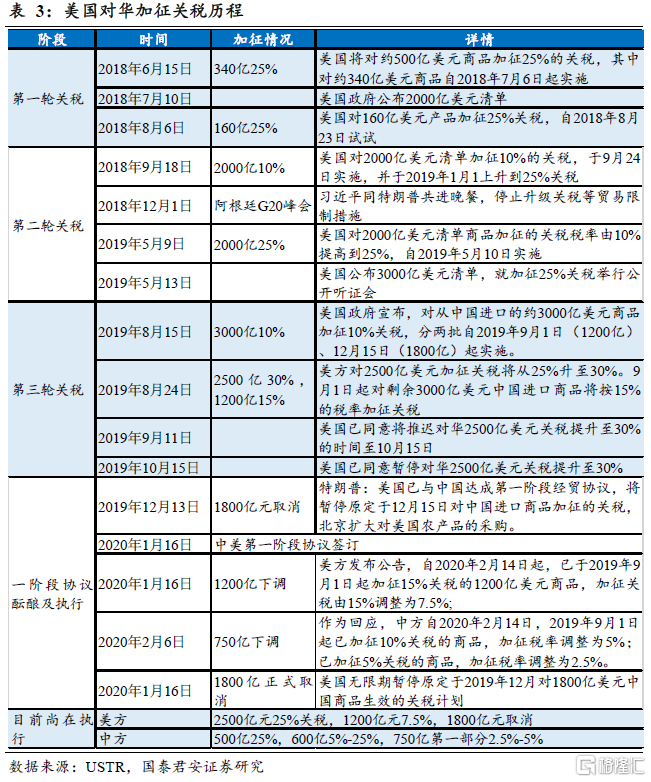

政冷經熱是中美關係近期邊際變化的特徵。科技線與政治線激烈,貿易線緩和,是未來一段時間的方向,特別是近兩個月中美經貿會談積極的信號不斷增多。當前中美第一階段經貿協議履行時間所剩無幾,中國能否完成協議中的採購任務?關稅在未來是否有可能發生調整?本篇報告我們對關稅加徵以來中美分擔的成本、行業影響以及美方進口訴求等多角度出發,研判中美關稅如果在年底發生調整,可能性會集中在哪裏。

1. 中美關稅現狀:中國對美出口的一半商品面臨高關稅

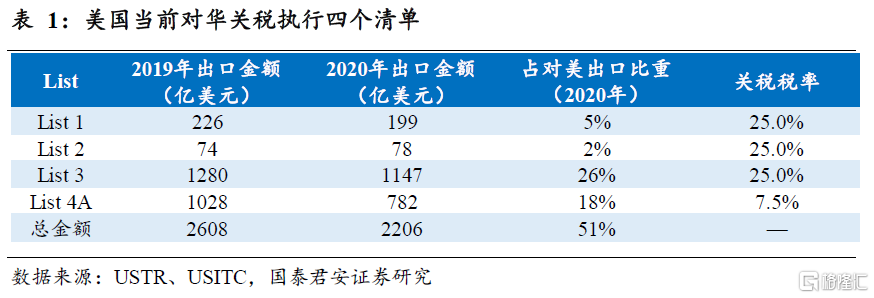

美國當前對華關稅執行四個清單,分別是最初的針對340億美元的25%關稅稅率的List 1,針對160億美元的25%關稅稅率的List 2,針對2000億美元的25%關稅稅率的List 3和針對1200億美元的7.5%關稅稅率的List 4A。雖然後續美國政府對部分商品陸續實施過暫時性關稅豁免政策(尤其是因爲疫情),但截止3月31日,絕大部分商品的豁免期已過,僅剩下96項豁免商品(HTS8位編碼),但中國在上述豁免商品上對美出口金額非常小,四個清單中的絕大部分商品仍面臨高關稅。

2020年中國對美出口的一半商品面臨高關稅,其中33%的商品面臨25%的關稅稅率,18%的商品面臨7.5%的關稅稅率。2020年全年中國對美出口商品約4354億美元(按美國商務部公佈的到岸金額,以下除特別說明外均按照此標準),其中約2206億美元在高關稅清單中,約佔對美出口總額的51%,其中約1424億美元面臨25%的關稅稅率,其餘782億美元面臨7.5%的關稅稅率。

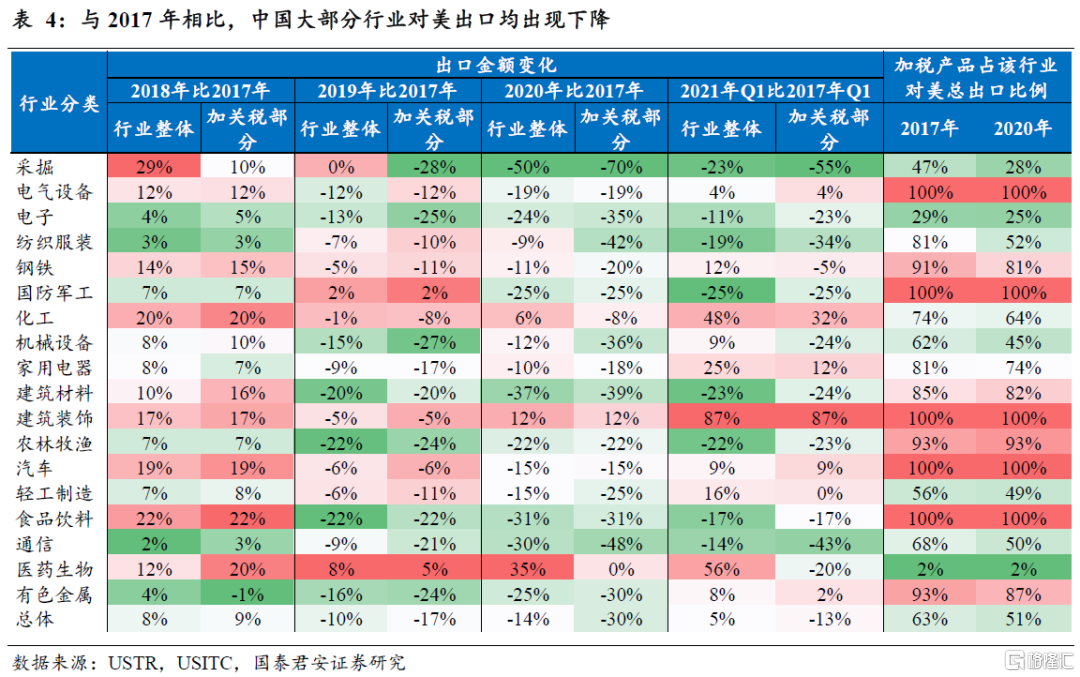

從22類出口大類產品來看(見完整版報告附錄),與中美貿易摩擦升級前的2017年相比,中國大部分對美出口產品均出現下降。其中衝擊較大的行業有礦產品、貴金屬製品、皮革製品、動物產品、木製品等。相對而言,機電設備類化工製品、光學醫療儀器、賤金屬、紡織製品受衝擊也相對較小。同時也有個別行業逆勢增長,例如塑料及橡膠製品行業,不僅行業整體出口增加,並且被加徵關稅的商品也在迅猛增長。

對應到申萬一級行業(對應表見完整版報告附錄),與中美貿易摩擦升級前的2017年相比,中國大部分行業對美出口均出現下降,但2021年一季度發生扭轉,約一半行業的對美出口額較2017年一季度出現增長。前期衝擊較大的行業有採掘、通信、電子、紡織服裝、建築材料、機械設備、食品飲料等。同時也有個別行業逆勢增長,例如醫藥生物、建築裝飾等。但到2021年一季度,約一半行業的對美出口額較2017年一季度出現增長。

前期受關稅衝擊較大的行業最受益於關稅減免。後續若中美經貿談判順利,相關行業關稅出現減免,則前期受關稅衝擊較大的行業受益最大,其產品出口或將出現“報復性”增長。

2. 中美第一階段經貿協議執行如何?

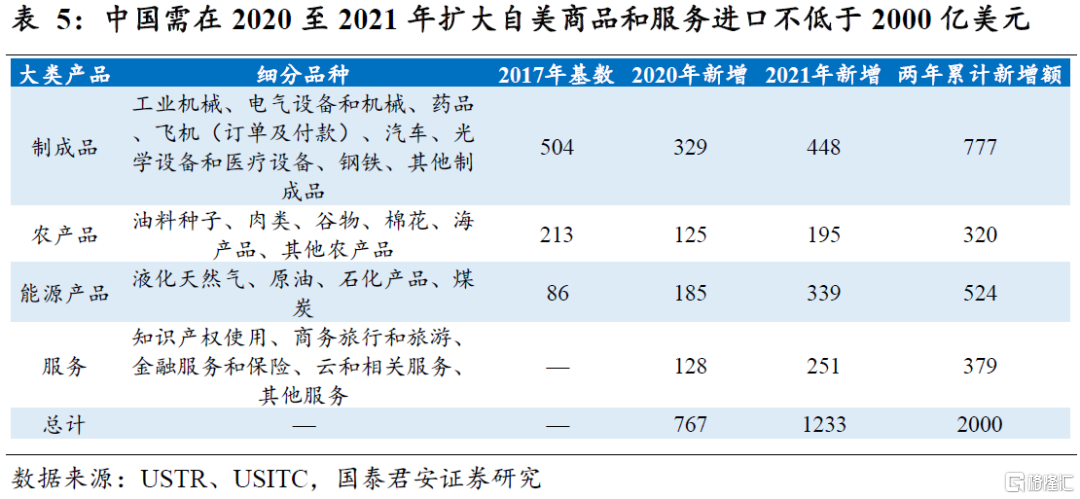

中美第一階段經貿協議包括八方面內容:知識產權、技術轉讓、食品和農產品貿易、金融服務、宏觀經濟政策、匯率透明度問題、擴大貿易、雙邊評估和爭端解決機制。其中擴大貿易方面可以進行量化跟蹤。

根據協議內容,中國需要在2020年和2021年兩年時間內,在2017年的基數上,擴大從美國採購商品和服務不低於2000億美元,其中製成品需要在2020年和2021年分別增加329億美元和448億美元,農產品需要分別增加125億美元和195億美元,能源品需要分別增加185億美元和339億美元,服務類產品需要分別增加128億美元和251億美元。

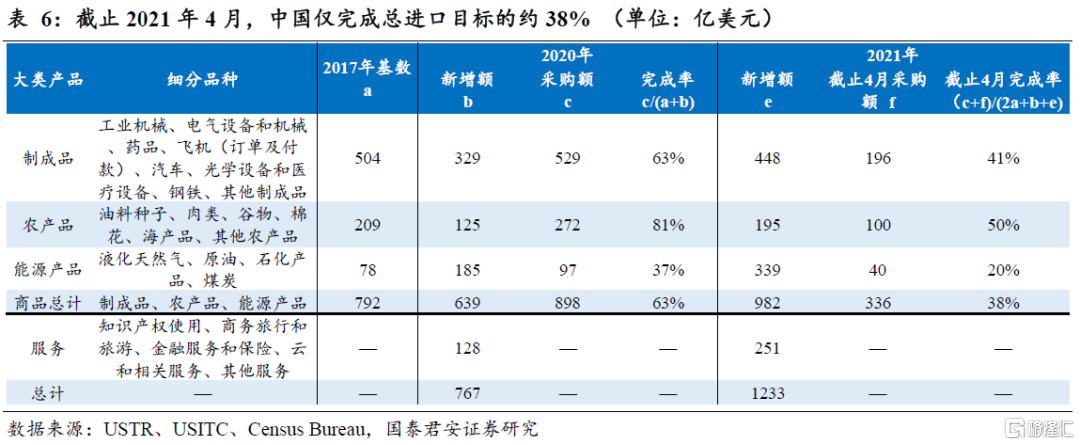

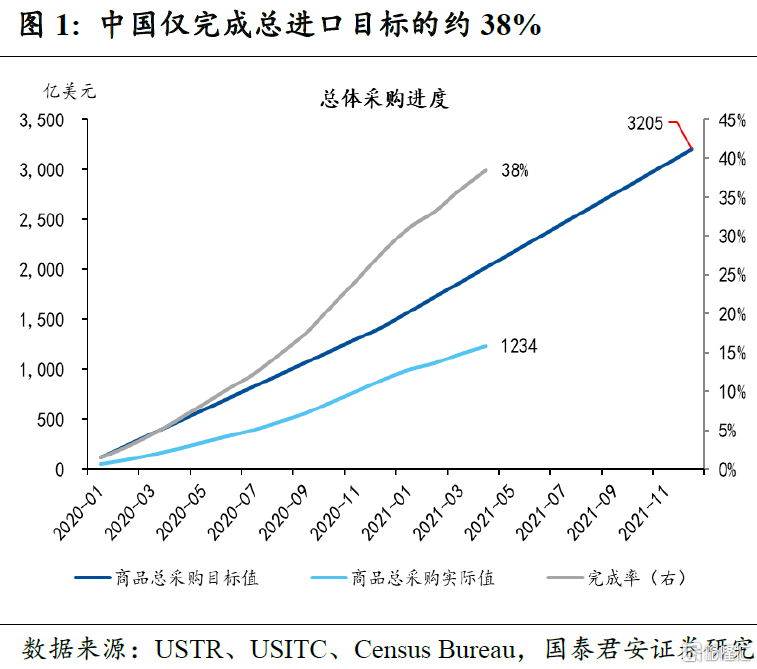

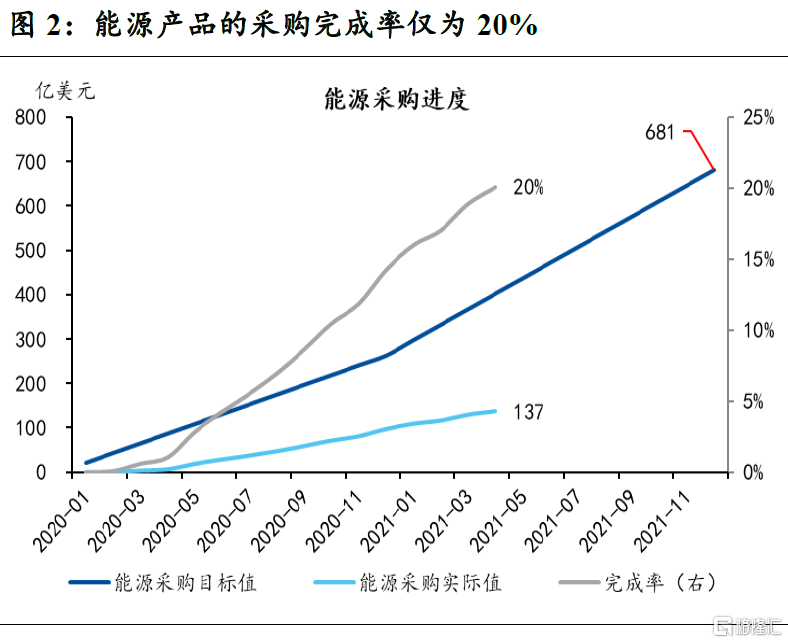

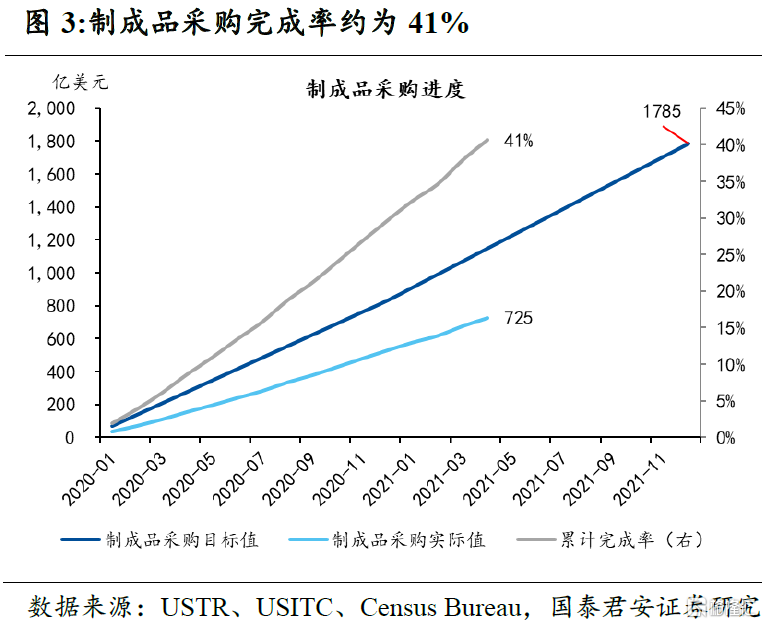

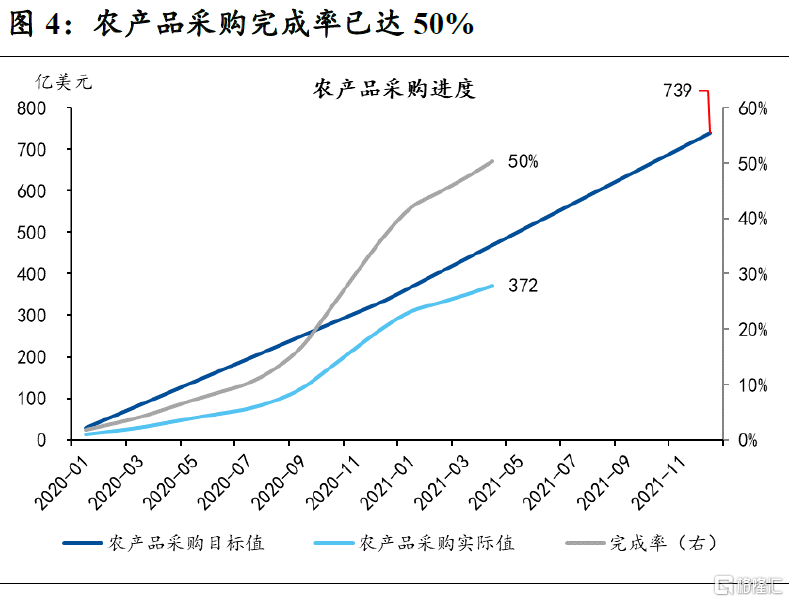

截止2021年4月,中國僅完成總進口目標的約38%,農產品、製成品和能源品目前的實際採購值均未達到計劃採購值。根據中美第一階段經貿協議內公佈的採購商品的HTS6位編碼(部分產品8位編碼和10位編碼),結合USITC數據庫和Census Bureau每月對中國採購美國商品的跟蹤數據,我們能夠精確計算出中國每個月的實際採購金額。從商品採購進度來看,受疫情衝擊等因素影響,截止2021年4月,中國僅完成總進口目標的約38%,農產品、製成品和能源品目前的實際採購值均爲達到計劃採購值,但農產品採購進度最高,約爲總目標採購值的50%,其次是製成品,達到目標採購值的41%,但能源品採購進度最慢,實際採購值僅爲目標採購值的20%。

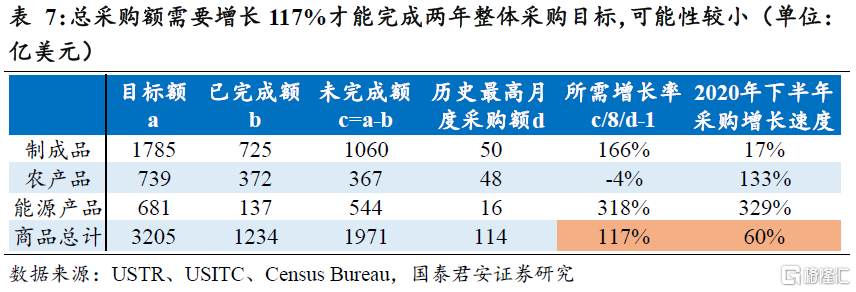

完成兩年整體採購目標的可能性較小。結合當前實際採購進度,我們認爲在2021年底前,農產品實現採購目標的可能性較大,但製成品和能源產品的可能性較低,導致2021年底前整體實現採購目標值的可能性較小。根據當前已經完成採購額和目標採購額的差異,按照歷史最快採購速度(2020年12月),農產品採購目標大概率能夠完成,但製成品和能源產品採購量則還需要較歷史最快採購速度(2020年12月)分別增長166%和318%,總採購額也需要增長117%,據此,我們認爲完成兩年整體採購目標的可能性較小。

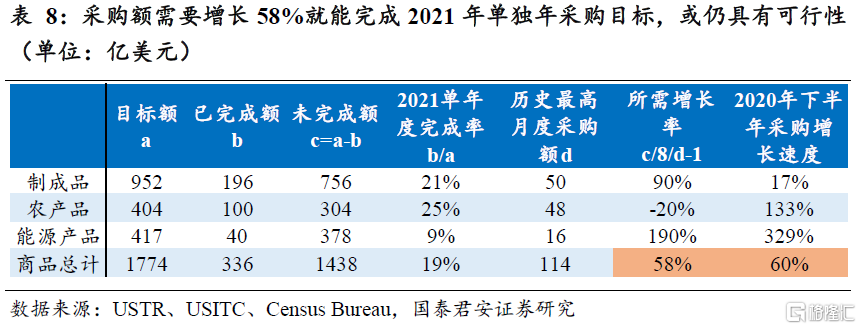

2021年單年度採購目標或仍具有一定的可行性。根據協議規定,相比於2017年,2021年中國自美採購製成品、農產品和能源產品分別需要增加448億美元、195億美元、339億美元,共計新增982億美元。若拋開2020年未完成的採購額,僅考慮2021年需要完成的採購目標,按歷史最高月度採購規模(2020年12月),農產品採購目標依舊大概率能夠完成,製成品和能源產品則還需要分別增長90%和190%,總採購額還需要增長58%,但相較於完成兩年整體採購目標而言,僅完成2021年採購目標的難度已經大幅下降,且低於2020年下半年60%的採購增速(相比於2019年下半年),若後續加大政策支持力度,或仍具有可行性。

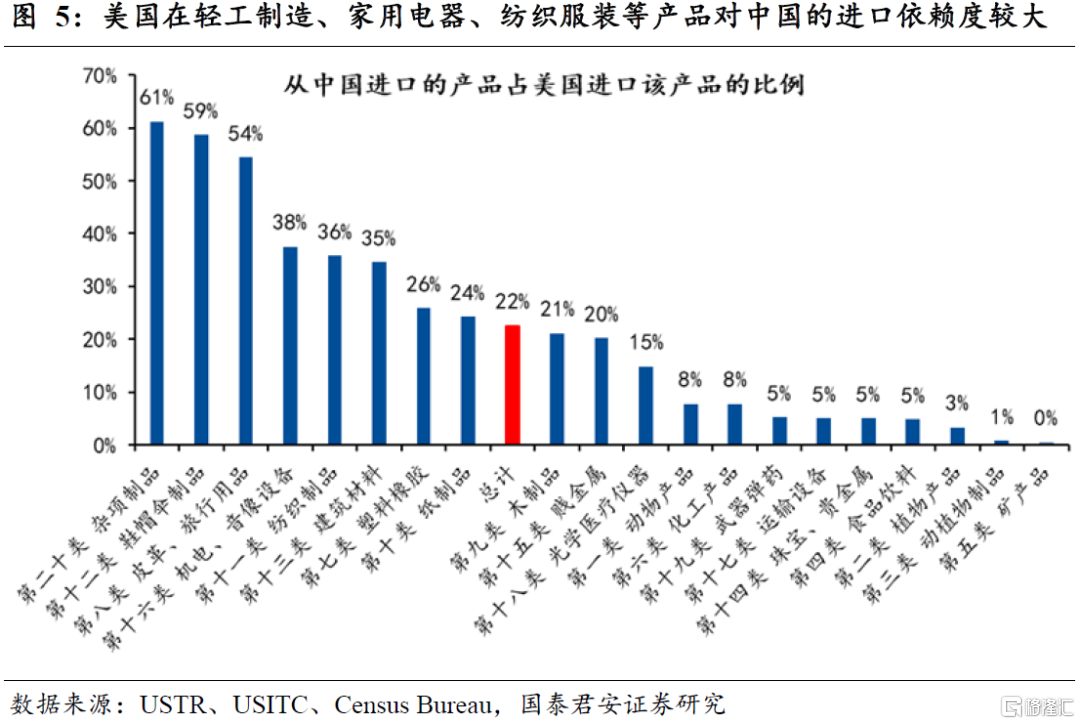

3. 加徵關稅前,美國哪些行業對中國的進口依賴度較大?

我們以加徵關稅前2017年的數據進行測算,以HS大類劃分,美國從中國進口的產品佔美國進口該產品的比例較高的產品有雜項製品、鞋帽傘製品、皮革旅行用品、機電音像設備、紡織製品、建築材料、塑料橡膠、紙製品等產品,美國在這些產品對中國的進口依賴度較大,若後續出現關稅減免,對這些產品的進口需求有望出現較快增長。

將上述產品大致對應至申萬一級行業,大致包括輕工製造、家用電器、建築裝飾、紡織服裝、機械設備、電氣設備、電子、通信、建築材料等行業。

4. 對華關稅美國承擔比例多大?對通脹影響幾何?

4.1 長期中,美國或承擔對華關稅的64%至68%

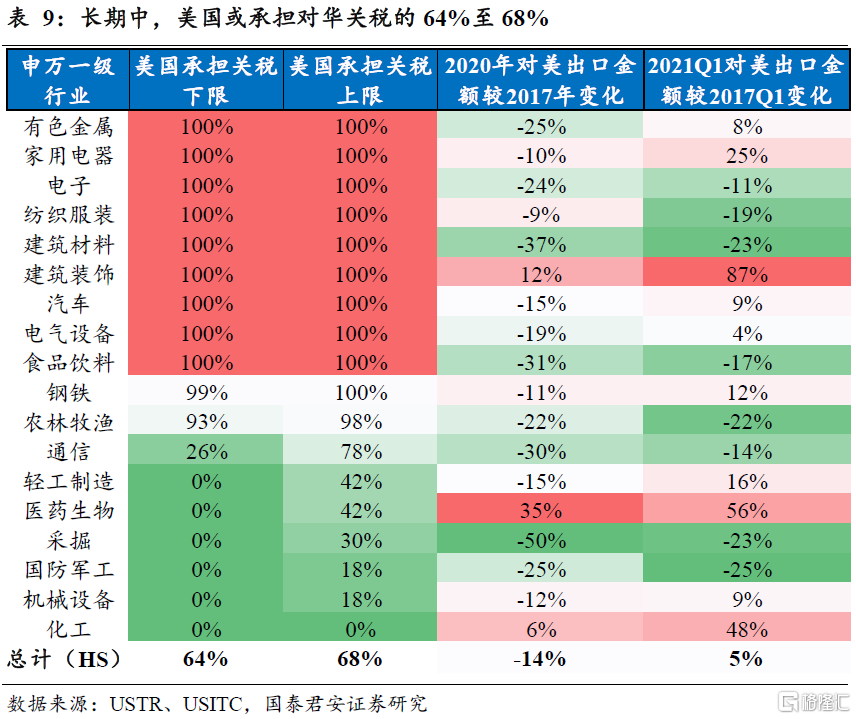

通過測算不同行業美國需要承擔的對華關稅比例,能夠幫助我們預判,若未來中美經貿談判順利,哪些行業的關稅最容易或最先被減免。我們在2019年5月19日和8月24日發佈《關稅這塊石頭砸了誰的腳?——來自微觀數據的實證》和《關稅誰買單:3000億清單美方或須承擔98%》兩篇報告,從微觀實證的角度測算了短期中(6個月)美國需要承擔的對華關稅比例,但隨着中美第一階段經貿協議簽訂,以及拜登上臺後中美經貿關係被暫時“凍結”,美國對華關稅成爲了一種長期行爲,有必要從微觀實證的角度再次測算,在長期中,美國需要承擔對華關稅的比例。此外,5月27日劉鶴和美貿易代表戴琦的直接通話也使得中美經貿會談重現積極信號,通過測算不同行業美國需要承擔的對華關稅比例,也能夠幫助我們預判,若未來中美經貿談判順利,哪些行業的關稅被減免的概率最大。

根據我們的測算結果,長期中,美國或承擔對華關稅的64%至68%(根據HS編碼),其中在機電設備、車輛等運輸設備、木製品、食品飲料、石料等建材、皮革製品等行業幾乎承擔了對華關稅的100%(詳細目錄及測算方法見完整版報告附錄)。我們仍然採用2019年兩篇報告中的微觀實證測算方法,只是將時間線拉得更長,從更長期的角度測算不同行業中,美國需要承擔對華關稅的比例。(具體測算方法和數據來源見完整版報告附錄和上述兩篇報告)。根據我們的測算結果,長期中,美國或承擔對華關稅的64%至68%,其中在機電設備、車輛等運輸設備、木製品、食品飲料、石料等建材、皮革製品等行業幾乎承擔了對華關稅的100%。除了22個大類出口商品(類)外,我們還測算了美國在97個細分行業(章)中的對華關稅承擔比例,測算結果見完整版報告附錄。

對應至申萬一級行業,根據我們的測算結果,長期中,美國有色金屬、家用電器、電子、紡織服裝、建築材料、建築裝飾、汽車、電氣設備、食品飲料等行業幾乎承擔了對華關稅的100%。上述這也行業也或將是未來中美經貿談判順利時,最可能和最先被減免關稅的商品。

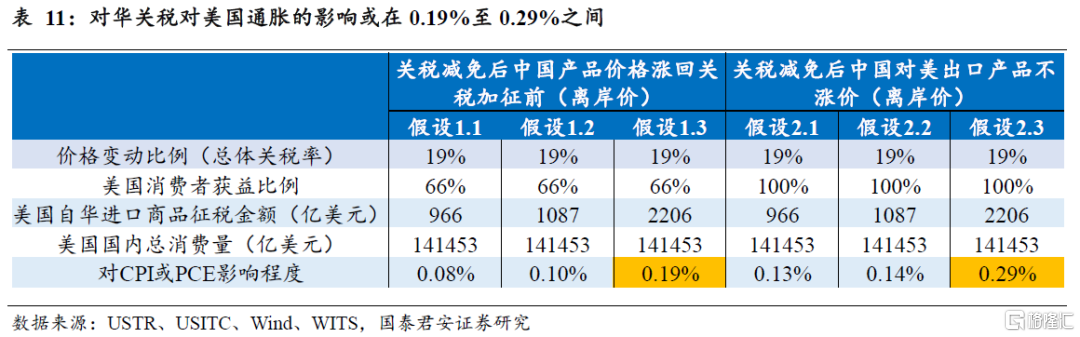

4.2 對華關稅對美國通脹的影響在0.2%至0.3%之間

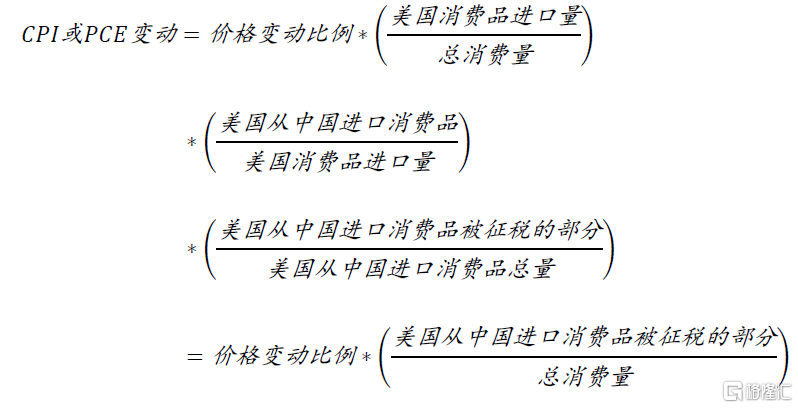

美國對華關稅對美國通脹的影響在0.2%至0.3%之間。我們依然採用前期報告中加徵關稅對美國通脹的測算方式:

爲測算對華關稅對美國通脹的影響,我們提出了兩種情況:一是關稅減免後中國產品價格(離岸價)漲回關稅加徵前水平,由於中方提價,此時美國消費者受益的部分僅爲美國之前承擔關稅的比例(詳情請參見本報告第四部分),取中位數約爲66%。第二種情況是關稅減免後中國對美出口產品不漲價,此時美國消費者獲益的比例將是100%,中國前期壓價的部分也被美國消費者所享受。在此基礎上,我們還提出了三種假設。因2020年疫情原因,所以我們採用2019年的數據和2020年的數據分別進行了測算。

(1)美國國內總消費量:2019年和2020年美國國內總消費量分別約爲14.5萬億和14.1萬億美元;

(2)美國從中國進口商品被徵稅部分:2019年和2020年分別約爲2608億和2206億美元;

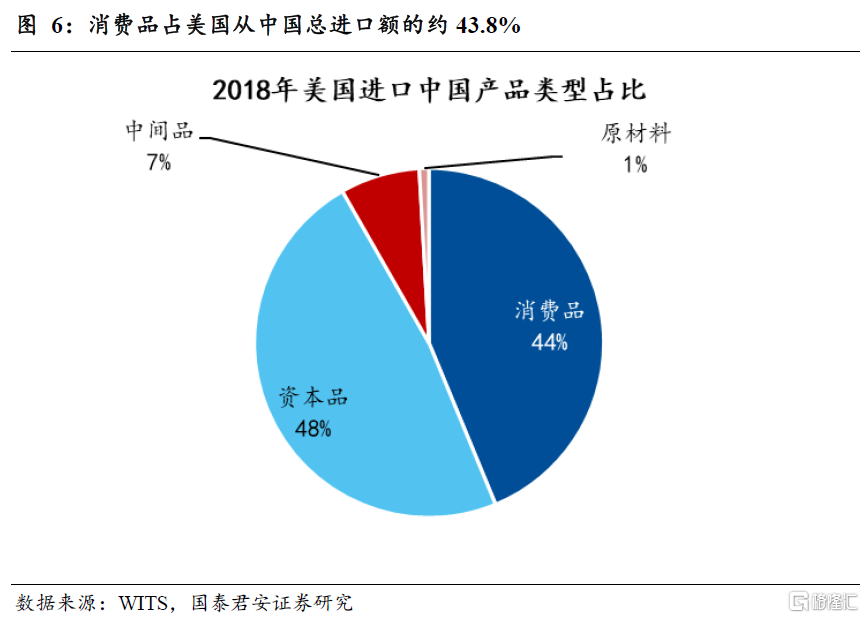

——假設一:僅考慮消費品對通脹的影響,而不考慮資本品、中間品等對通脹的影響,則美國2019年和2020年從中國進口的消費品分別爲1148億美元和971億美元。這裏我們假設2019年和2020年美國從中國進口的消費品,佔從中國總進口的比例均爲43.8%。進口消費品佔總進口的比例由WITS網站公佈,但最新的數據只更新到2018年,43.8%是2018年美國從中國進口的消費品佔從中國總進口的比例。

——假設二:2020年美國從中國進口的消費品數量額外增加約121億美元。因爲與2019年相比,2020年美國從中國進口產品佔其總進口的比例提升了約0.43%,而2020年美國從中國進口提升的最主要原因是美國國內的供需錯配,即商品消費量大於供給量,將這提升的0.43%全部假設爲美國從中國進口消費品的提升。2020美國總進口金額約爲28089億美元,乘以0.43%,約等於121億美元。

——假設三:最強的假設是美國從中國進口的加徵關稅的商品均爲消費品(或對資本品等加徵的關稅都將全部轉移至消費者)。

(3)價格變動比例(總體關稅率):2020年中國被加徵關稅商品中,大約65%的商品面臨25%的關稅稅率,大約35%的商品面臨35%的關稅稅率。2019年的算法同理。

根據我們的測算結果,我們認爲,美國對華關稅對美國通脹的影響在0.19%至0.29%之間是較爲合理的(即我們認爲假設三較爲合理)。

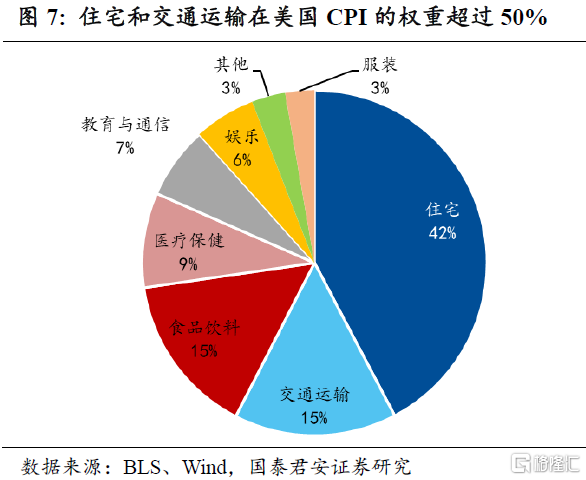

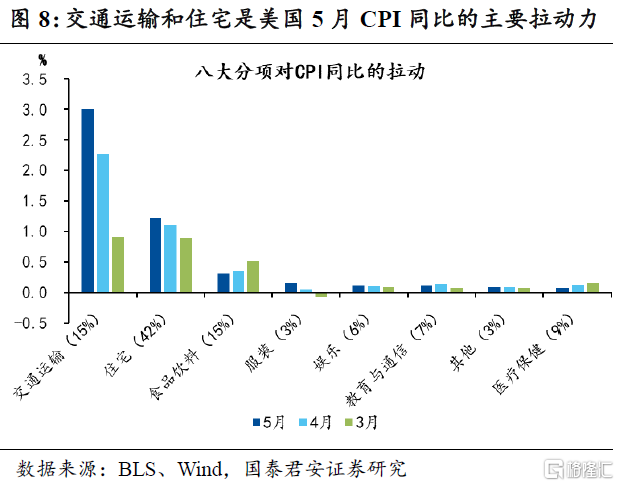

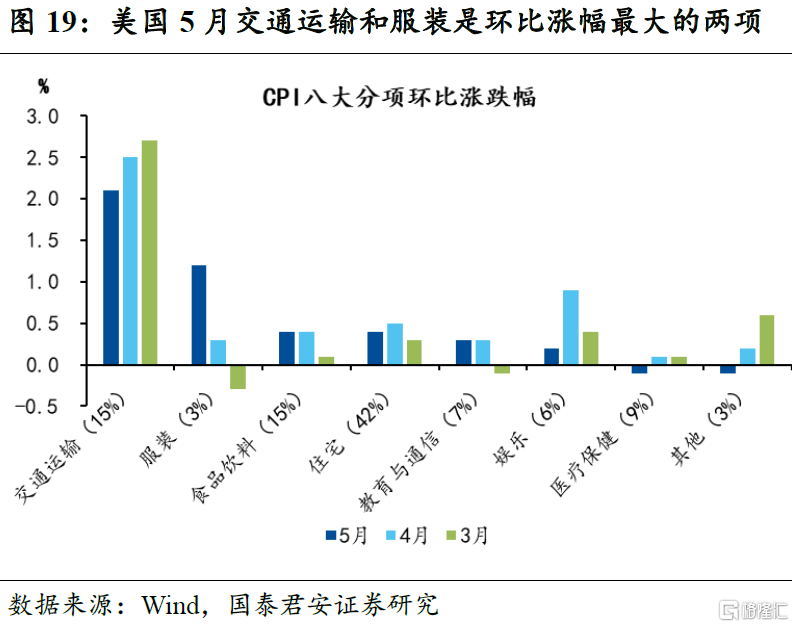

2021年5月美國CPI同比上漲5.0%,其中交通運輸拉動3.0%,住宅拉動1.2%,食品飲料和服裝分別拉動0.3%和0.2%。若減免上述產品的關稅並擴大進口或能在一定程度上緩解國內通脹壓力,其中家用電器(主要對應CPI住宅項以及小部分對應娛樂項)、建築裝飾、輕工製造(主要對應住宅項)、電子、通信(主要對應娛樂項和教育通信項)、醫藥生物(主要對應醫療保健項)、汽車、食品飲料、紡織服裝等行業有望受益較大。

5. 拜登基建利好中國哪些行業出口?

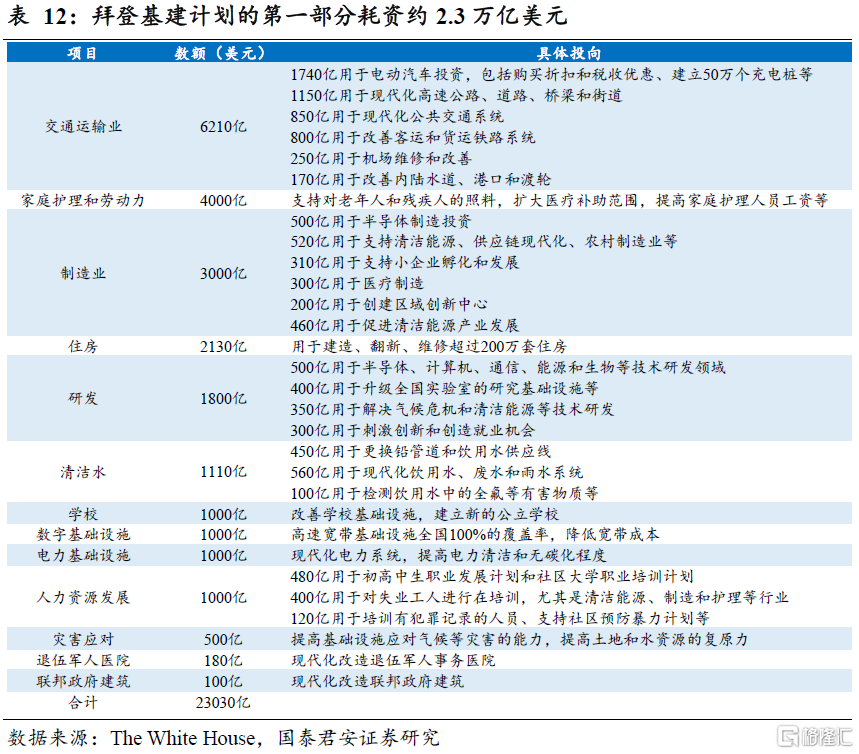

當地時間3月31日,拜登公佈其基建計劃的第一部分,該部分主要集中在交通運輸、製造業等“傳統基建項目”,也是與中國出口行業最密切相關的部分。拜登基建計劃的第一部分預計未來8到10年完成2.3萬億美元的投資,大致可以分傳統基建投資、製造業與研發能力投資、應對氣候變化與環保、人文關懷四類項目。雖然目前基建計劃總規模仍有一定的不確定性,我們基於初始假設對基建利好行業進行分析。

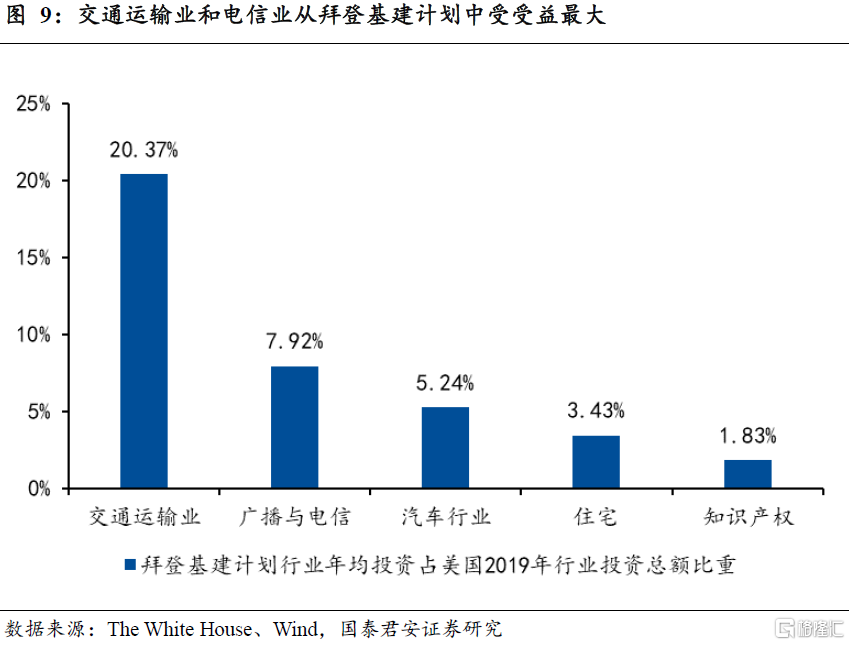

美國的交通運輸、新能源、環保、房地產、電信、電力設備、半導體、醫藥等行業將直接從拜登基建計劃中受益。拜登基建計劃對交通運輸業的投資約爲4470億美元(剔除了對新能源汽車1740億美元的投資),平均每年投資559億美元,佔2019年美國交通運輸行業總投資額的約20%,交通運輸業從中受益最大。拜登基建計劃還將爲數字基礎設施投資1000億美元,主要用於高速寬帶建設,平均每年投資125億美元,佔2019年廣播與電信投資的約7.9%,受益程度僅次於交通運輸。此外,拜登基建計劃還將對新能源汽車和住宅分別投資1740億美元和2230億美元(包括對聯邦政府建築的100億美元投資),分別佔2019年投資總額的約5.2%和3.4%,也將從基建計劃中受益。此外,拜登基建計劃中還包括對新能源、半導體、環保、醫藥、電力設備等行業的投資,也將使上述行業直接從中受益。

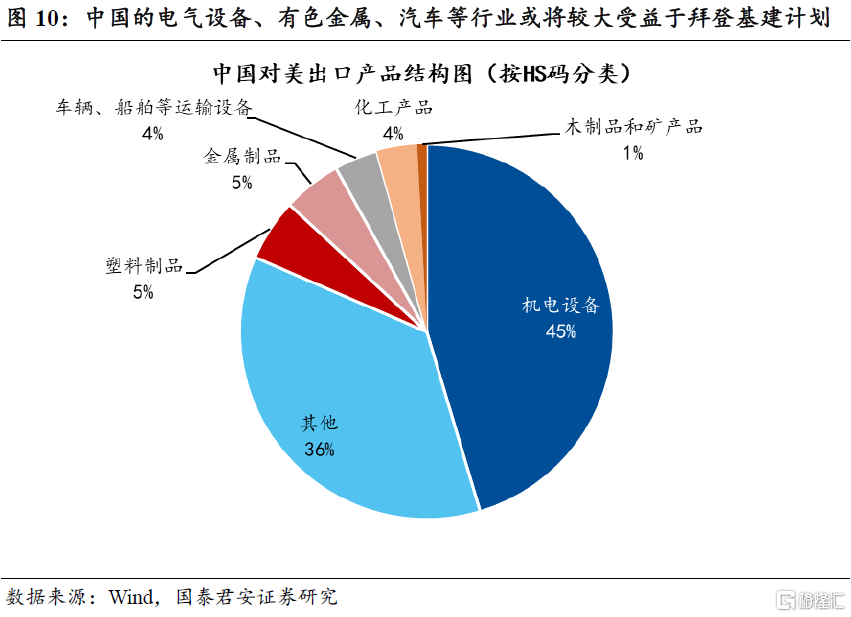

中國的電氣設備、機械設備、輕工製造、汽車、建築材料、鋼鐵等行業或將更受益於拜登基建計劃。上述幾類行業與拜登基建計劃相關性較高,此外,在中國對美出口結構中,機電設備、車輛等運輸設備、金屬製品等產品的出口佔中國對美國總出口的一半以上,若拜登基建最終能順利落地,上述行業的出口或將直接受益。

拜登基建計劃對中國出口行業的利好程度關鍵還需要看“美國貨”的審查標準,最終產品的壓力或將更大,而上遊產品的壓力相對較小。拜登政府明確政府投資支出需要“購買美國貨”,但尚未對“美國貨”的標準進行嚴格界定,若“購買美國貨”的標準過於嚴格,或將使中國出口行業的利好程度邊際下降。“美國貨”的標準可能是兩方面組成的,一方面是政府採購只“購買美國貨”,另一方面是基建項目在招標過程中更傾向於使用“美國貨”的私人企業。但在美國國內基建的真實需求以及全球供應鏈一體化的背景下,“美國貨”標準或將“打個折扣”,對最終產品的“美國貨”審查或將更加嚴格,但由於產品產業鏈較長,對上遊產業鏈的追溯難度較大,所以上遊產品的壓力或將相對較小。

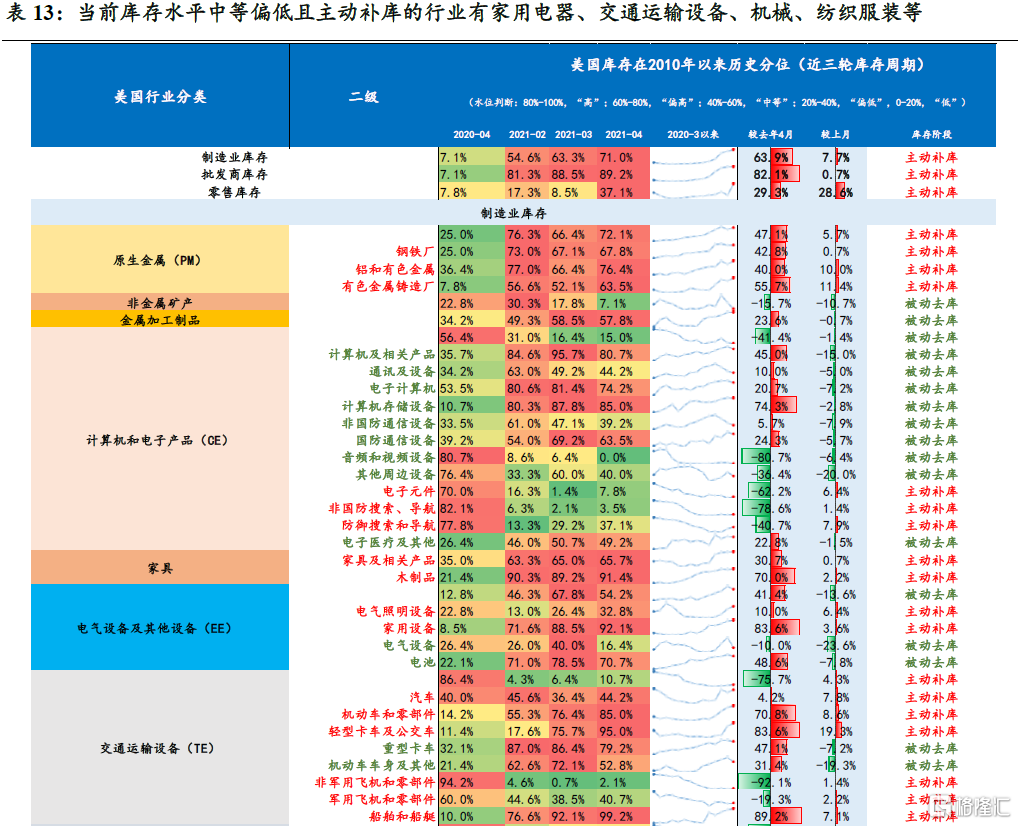

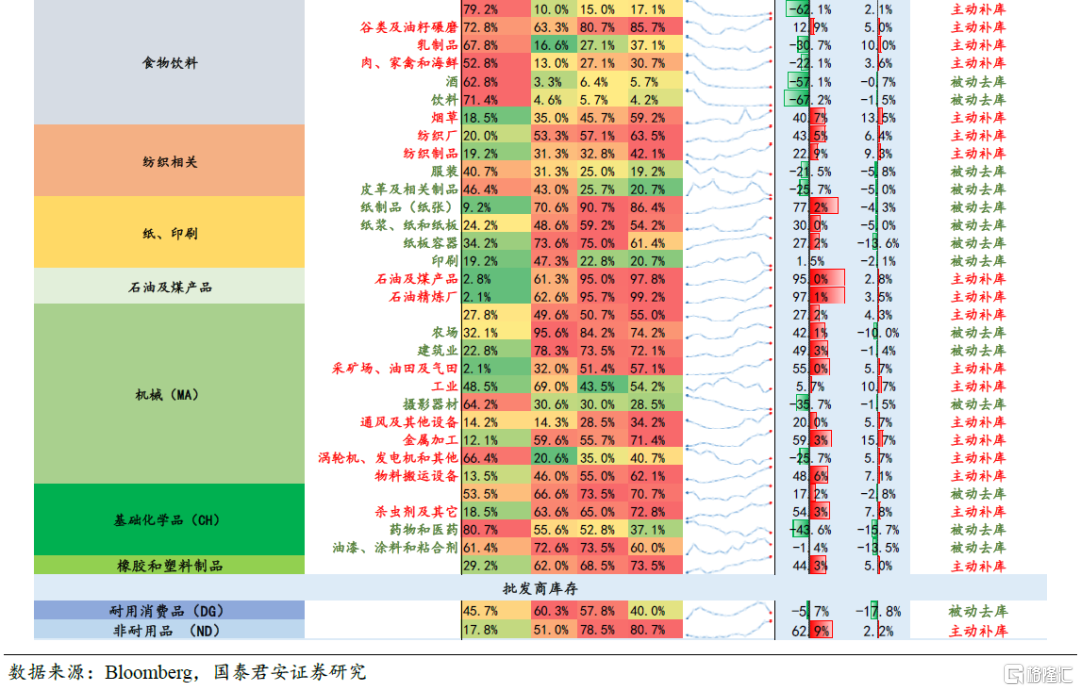

6. 從美國庫存角度來看,中國哪些行業出口受益更大?

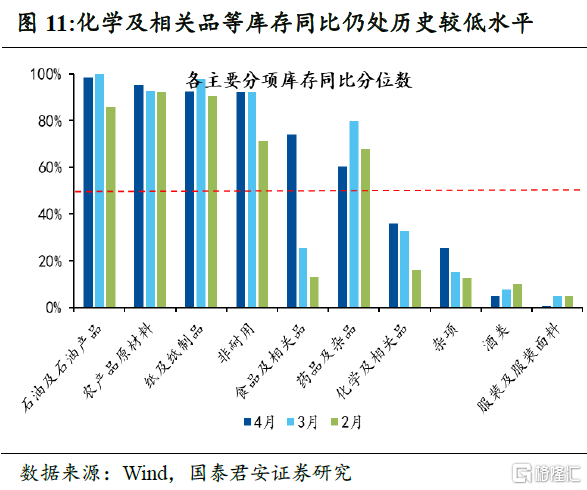

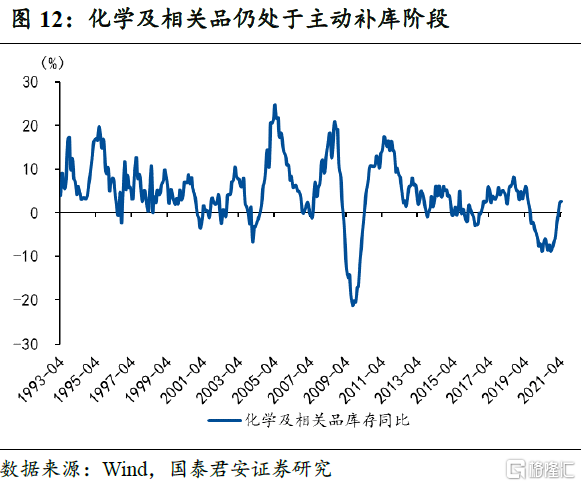

從庫存角度來看,當前美國補庫存進程仍處中段位置,從行業層面來看,當前庫存水平中等偏低且處於主動補庫階段的行業有化工、家用電器、交通運輸設備、機械、食品飲料、紡織服裝、傢俱等行業。

7. 綜合各項因素,中國哪些行業出口受益更大?

彙總上述關稅對通脹的影響、拜登基建計劃和美國經濟復甦五大因素中更可能受益的行業:

(1)減免關稅對緩解美國通脹具有一定作用的行業有:汽車、輕工製造、電氣設備、紡織服裝、通信、家用電器、建築裝飾、建築材料、食品飲料、電子、醫藥生物;

(2)更有可能受益於拜登基建計劃的行業有:汽車、輕工製造、化工、機械設備、電氣設備、通信、建築材料、建築裝飾;

(3)更有可能受益於美國後續經濟復甦和補庫存的行業有:汽車、輕工製造、化工、機械設備、紡織服裝、家用電器、食品飲料。

綜合考慮上述幾因素,我們認爲汽車和輕工製造的出口或受益最大,其次爲機械設備、電氣設備、化工、紡織服裝、家用電器、通信,最後是建築裝飾、建築材料、食品飲料、電子和醫藥生物。

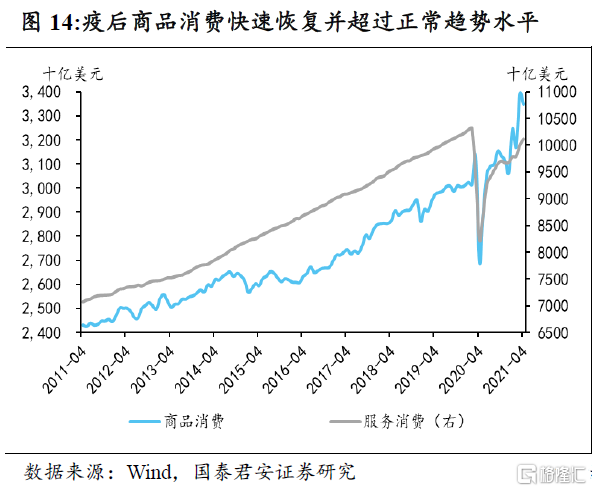

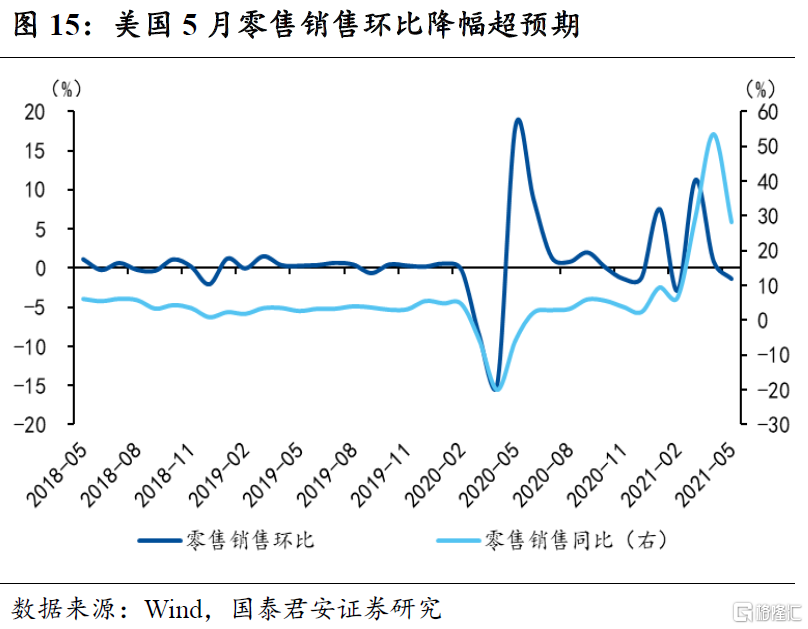

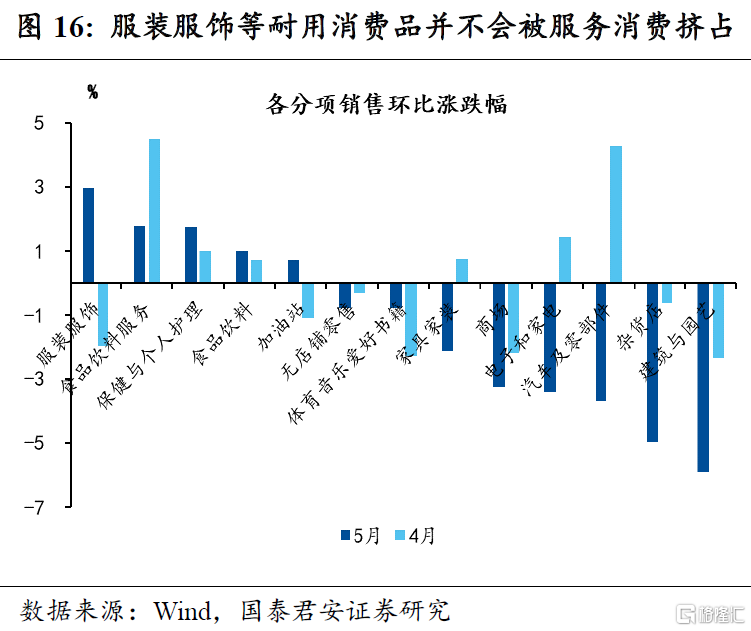

以家用電器爲代表的“宅經濟”耐用消費品,需要警惕美國後續服務消費復甦對商品消費的替代風險。受疫情和財政刺激的雙重影響,美國商品消費恢復迅速,並且已經超過了正常趨勢水平,而服務業受疫情防控影響還尚未恢復到疫情前水平,但隨着疫苗快速接種和防疫措施的逐步放鬆,後續服務消費也將快速增長,並對商品消費形成一定的擠壓,對家用電器等耐用消費品的出口有一定的負面作用。

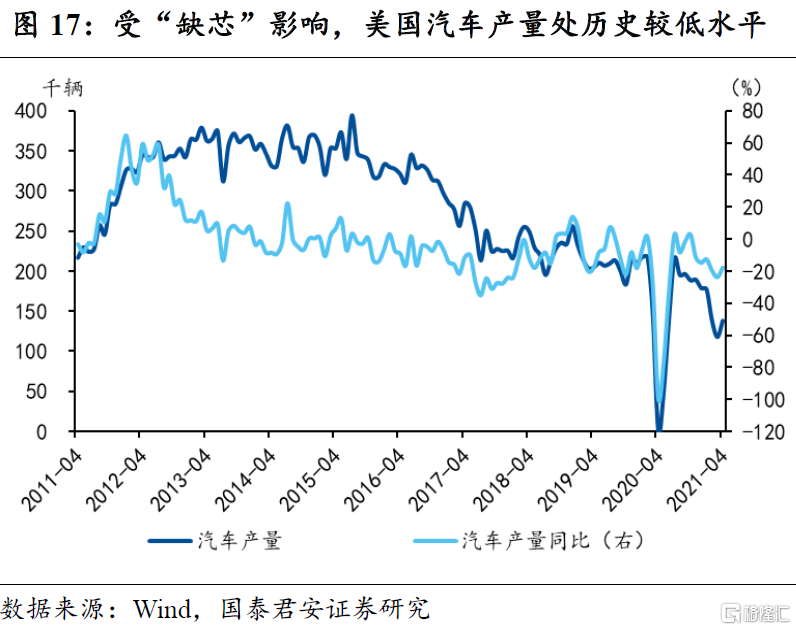

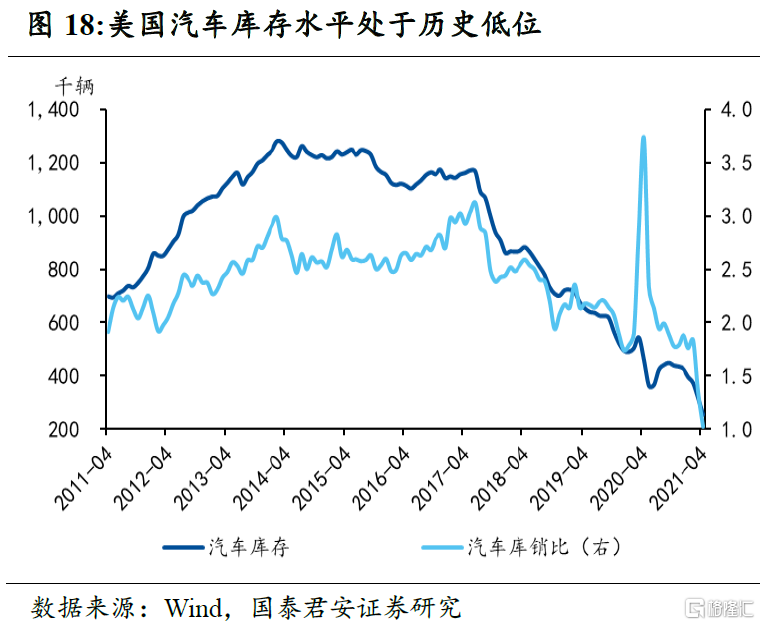

同時也需要注意,以汽車、服裝服飾等爲代表的“外出經濟”消費品不但不會被服務消費擠佔,反而會因爲疫情的放鬆而增加。疫情的放鬆會增加民衆出行需求和線下會面需求,對汽車和服裝服飾等消費品帶來利好,這一點在近兩個月的經濟數據中得以體現。服裝服飾5月環比增速位於各行業之首,同時價格已經連續兩個環比增長,且5月環比漲幅排名第二。汽車5月的銷售環比雖然下降,但主因在供給端的縮減,而非需求端的不足,汽車最近幾個月受“缺芯”影響,產量和庫存均已降至歷史較低水平,同時5月CPI數據顯示新車和二手車價格環比繼續上漲,價漲量縮說明供給端受限,同時隨着防疫放鬆和出行需求增加,汽車的價格出現了進一步上漲。

More Content