“站在風口上,豬也能飛起來”這句資本市場的老話又要被拿出來形容一下這幾日希瑪眼科在港股的行情走勢——一根陡直的大陽線公示着從上週二至週四這短短三日總計近40%的漲幅,一舉創下歷史新高。

希瑪眼科突然大漲背後的原因則與公司董事陳智亮斥資162萬港元增持,以及其在路演中透露2025年將眼科醫院擴張至50家,規模增長4倍有關。

此前名不見經傳的希瑪眼科一下受到市場熱捧,是基本面支撐還是炒作情緒使然?

01並非優等生

希瑪眼科創立於2012年,是一家港資眼科服務提供商,總部位於香港,並在香港、深圳、北京均開有醫院。其提供的醫療服務涵蓋白內障、眼角膜、青光眼、玻璃體視網膜及黃斑等眼科疾病的診斷與治療。

創始人林潮順曾是港中文大學眼科及視覺科學系主任。希瑪眼科2018年招股書顯示,公司團隊中共有38名執業醫生,其中9名香港執業眼科醫生、29名大陸執業眼科醫生,並且大陸執業醫生中3名具有海外背景。

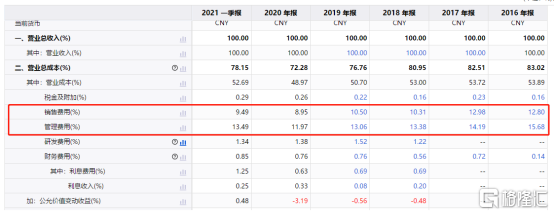

但從業績上來看,希瑪眼科卻稱不上是一位優等生。從2017年至2020年,除2018年其歸母淨利率為6.09%,其餘三年均為負。2020年第一季度,受疫情影響,希瑪眼科的線下眼科醫院與門診不得不暫停業務,以致其該年的歸母淨利潤同比增長率降至115.07%,虧損624.6萬港元。

同時伴隨歸母淨利潤下滑的是,公司逐年上升的銷售成本和非流動資產。2020年,希瑪眼科的銷售成本約為5.05億港元,比上年同期增長31.3%。在希瑪眼科的非流動性資產中,不動產、廠房和設備共計2.18億,同比上升32.7%。

值得一提的是,從2019年開始,希瑪眼科的非流動資產中出現了聯營公司收益與商譽。2020年公司的聯營公司權益為192.8萬港元,同比下降12.5%。而商譽計提1.39億港元,同比增長39.2%。2020年,希瑪眼科的非流動資產中首次出現了預付租賃款,約為3.37億港元。

下跌的歸母淨利潤,上漲的銷售成本和非流動資產,鋪就的是希瑪眼科的擴張之路。

02敗也擴張,成也擴張

近幾年,希瑪眼科將在內地擴張視為重要戰略。

2013年,希瑪眼科在深圳開設了公司第一家在內地的眼科醫院——深圳希瑪林順潮眼科醫院,這也是首家外商獨資醫院。一年之後,這家醫院就實現了盈虧平衡。但希瑪眼科在內地的第二家醫院卻開在5年後。2018年,希瑪眼科分別在北京和深圳開設了一家眼科醫院與眼科衞生診所。那一年,希瑪眼科在港交所上市,其所募集的4.68億港元也被用於內地連鎖眼科醫院的建設。

上市後,希瑪眼科在內地的擴張之路明顯加快。2019年3月、6月,希瑪眼科收購位於昆明的一家眼科醫院和一家位於上海的眼科醫院與三間眼科診所,並於同年開始運營。2019年底,希瑪眼科擴張深圳希瑪林順潮眼科醫院面積1725平方米,同時升級寶安門診為醫院並增加面積1818平方米。同年,希瑪眼科獲批在深圳坪山區建設高端眼科醫院與大灣區總部。2020年,希瑪眼科在內地的第五、六、七家醫院分別在廣東惠州、珠海和廣州設立。

加速擴張讓希瑪眼科的財務背上了沉重的負擔,使公司股價長期低迷,卻也成為了這次助推股價飆升的燃料。廣大投資者們為何前後如此矛盾,是因為眼科賽道里,已經有人先把擴張的商業模式給跑通了。這位先行者就是過去半年在二級市場頗受關注的明星股愛爾眼科。

過去半年,愛爾眼科一路大漲。股價從去年3月最低點的27.7元漲至今日收盤價84元,漲幅逾203%。期間其市值最高時一度達3798億元,市盈率達221.6。

翻看愛爾眼科過去五年的財報可以發現,除2020年疫情影響線下眼科門診流量導致歸母淨利潤增速下滑,過去五年公司的歸母淨利潤增速一直在逐年上升。今年一季度,歸母淨利潤同比增速更是達到了509.9%。

成立於2003年的愛爾眼科走的也是擴張的路子,並且擴張的速度非常快。2009年愛爾眼科在A股上市。彼時,其在國內12個省共有19家醫院。如今,在上市十二年後,愛爾眼科在全國已有600家眼科醫院與診所。

眼科作為一條具有服務性質的賽道,其擴大營收的邏輯也與產品生產商不同。產品生產可以通過提高生產產能與拓展渠道來實現放量,而服務提供商卻只能通過增加服務終端來擴大營收規模。

但擴張服務終端,實現服務的放量,也意味着人力成本的上升。眼科賽道中的人力資源——眼科醫生,尤其是優質的眼科醫生構築了這條賽道的競爭壁壘與成本花銷。在愛爾眼科的財報中,營業總成本里一直是管理費用佔比最高,其次是銷售費用。

為了減少用在管理費用上的營業成本,愛爾眼科採取了一種體外培育的擴張方式,即通過設立併購基金來收購已經較為成熟的眼科醫院,從而避免新建醫院較長盈利爬坡時間帶來的前期利潤承壓。希瑪眼科創始人林潮順就曾坦言:“在內地建立一家新醫院的成本大約為5000萬港元,一般投資回報期為三年。”

愛爾眼科在併購基金上的玩法也有講究,即用較小的資金做槓桿來撬動巨大的併購投入。併購資金中,愛爾眼科自己的出資只佔10%—20%,剩下佔比大的資金來源於募資。對於那些被選中的成熟合格的眼科醫院,愛爾眼科則是選擇用現金+股票的方式進行併購。

一方面,通過併購基金在體外培養擴張新醫院,其中合格的可以進入上市公司體系,不合格的則不被納入公司報表隨其自負盈虧,可以確保上市公司業績好看,從而保持股價的上升。另一方面,體外培養的新醫院合夥人通過股權激勵獲得收益,對於愛爾眼科股價的上漲也樂見其成。

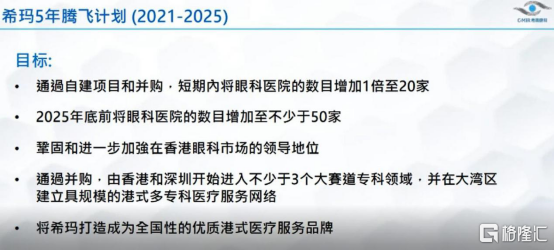

在希瑪眼科此次路演上,公司便宣佈會通過自建項目和併購的方式,短期內將眼科醫院的數量增加1倍至20家,且2025年底前將眼科醫院的數量增加至不少於50家。在短期內實現這樣超出市場預期的擴張速度,不出意外的話,希瑪眼科新擴張的醫院大部分應該要抄愛爾眼科的作業,即通過體外培育的方式來進行擴張。

這便是同樣是擴張,希瑪眼科此前一直利潤承壓、股價萎靡不振,如今宣佈將換種出牌方式擴張,開始在二級市場讓投資者們開始側目的邏輯。

但擺在希瑪眼科擴張之路面前的還有兩個問題。第一個問題是,錢夠不夠?眼科醫院擴張是一項燒錢的活兒。愛爾眼科通過設立併購基金來體外培育醫院進行擴張,但希瑪眼科卻並未透露相關募資計劃。2020年,希瑪眼科賬上的現金及現金等價物餘額約為5.54億港元。按照林潮順此前採訪時透露的5000萬港元一家眼科醫院的成本,5億多港元的現金及等價物怕是很難達到2025年底開設50家醫院的目標。

第二個問題是,愛爾眼科已經拿下那麼多家成熟的醫院,留給希瑪眼科去擴張的還有多少?希瑪眼科該去如何解決與愛爾眼科競爭的問題?是選擇直面競爭還是選擇差異化競爭?這些問題希瑪眼科並未給出確切的答案。

可以得到肯定答案的是,希瑪眼科不會甘心只偏安於香港一隅。疫情反覆此消彼長,香港通關遙遙無期。不在內地擴張,希瑪眼科的路只會越走越窄。

03行業老二的故事

都説“不想當將軍的士兵不是好士兵”,可近段時間來,行業老二的故事在資本市場也變得愈發吃香。除了想當眼科行業老二的希瑪眼科,上週,運動服飾行業的特步體育、齒科正畸行業的時代天使,都紛紛大漲,上演了“行業老二”的故事。

縱觀這些憑藉“行業老二的故事”在股市贏得青睞的概念股們,不外乎有以下幾個特點:第一,處在一條性感的賽道上;第二,這條賽道上已有跑的出色的公司在領跑;第三,知名資本加持。

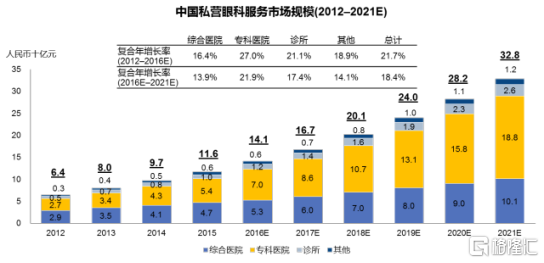

以希瑪眼科所在的眼科為例,醫療投資業內素有“金眼銀牙銅骨頭”的説法。據統計,中國的眼科專科醫院中,民營醫院佔比最高,數量也從2015年的397家增長到2019年的890家,年複合增長率為22.4%。而在細分市場上,佔據眼科市場前三位的分別是視光、白內障、屈光手術,總佔比超過一半。視光、屈光和白內障這些項目手術的需求又將伴隨着人口老齡化加劇和近視人羣的增加而進一步擴大。

據弗若斯特沙利文數據,中國私營眼科服務市場規模中專科醫院2016年至2021年的複合年增長率將達到21.9%。

在盈利上,眼科的毛利率雖然比不上醫美行業,但也不低。大多數吃掉利潤的都是擴張帶來的管理與銷售成本。

需求大、增速高,實現規模化後盈利還不錯,但想要更好地説服投資者們,黃金賽道還需要龍頭公司傍身來驗證商業模式的可行性。眼科賽道里的明星股愛爾眼科、隱形正畸行業的阿萊技術(隱適美母公司)還有運動服飾行業裏的安踏都充當了這樣的對標角色。

此外,知名投資機構的投資也為“行業老二的故事”增色不少。特步股價在上週大漲20%,異動的原因是高瓴資本投資約5億港元認購特步全資子公司特步環球的零票息可換股債券和特步發行的5億港元可換股債券。“大肉籤”時代天使控股股東松柏正畸的背後投資人是也是高瓴資本。甚至此前名不見經傳的希瑪眼科,此前其基石投資者名單中都出現了騰訊的身影。

市場愛聽故事,因為故事給人以遐想的空間;但市場在經過如瑞幸咖啡事件的敲打後,又晃過神來覺得還是有確定性的故事更靠譜。而行業內已經成功的龍頭公司和知名機構投資者增加了這種確定性。成熟的龍頭公司給你留下正確的路徑,資本賦能給你加油補給,成功看起來是那麼地順理成章。只是,有些公司還沒開始跑呢。

截至發稿日,時代天使市值為651.62億元,市盈率為355.66倍。特步國際市值346.1億元,市盈率卻只有56.41。至於希瑪眼科,總市值為110.48億,市盈率至今為負。

資本市場愛聽“行業老二”的故事,大抵是因為對於黃金賽道抱有期望,期望跑出下一個龍頭。尤其是想要上車卻錯過上一個龍頭的人。

資本市場又對“行業老二”的故事差別對待,“金眼”的希瑪眼科和“銀牙”的時代天使現在仍是雲泥之別。這種區別在於,有的公司已經成為了老二,有的是具備了成為老二的條件,有的只是喊出了成為老二的口號。時代天使在國內市場41%的市場佔有率已經僅次於阿萊技術的隱適美,特步國際目前在運動服飾市場規模第三且高瓴資本的10億港元是真金白銀的投入。但希瑪眼科,它想成為“行業老二”的願景還在PPT上。

讓子彈飛一會兒,讓想做“行業老二”的公司們在賽道上跑一跑。畢竟資本市場最後還是成績説話。

More Content