本文來自格隆匯專欄:廣發策略戴康,作者:倪賡 戴康

報告摘要

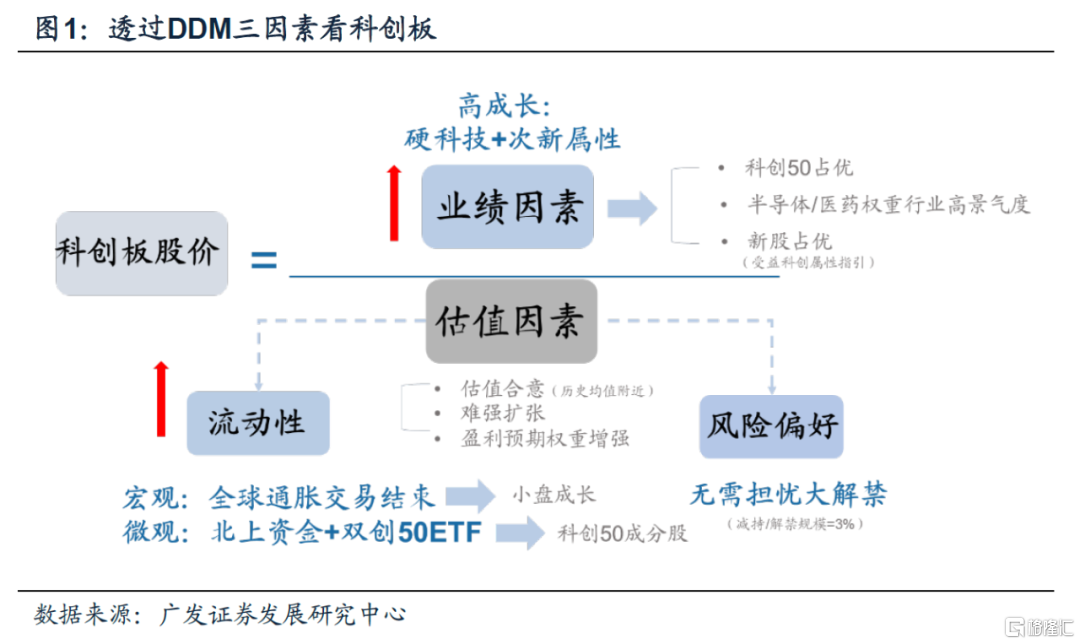

引言:科創板21年度策略《銜玉而進》核心預判在於:α重於β,結構性機會在科創50、在精選個股,階段性機會看創業板(成長風格)聯動。本篇爲系列首篇,從科創板DDM三因素分析視角切入定調“科創結構牛”(其一,全球通脹預期見頂有助成長風格修復,科創板迎“出鞘”時機;其二,核心資產荒時代,科創次新值得結構性“掘金”)。

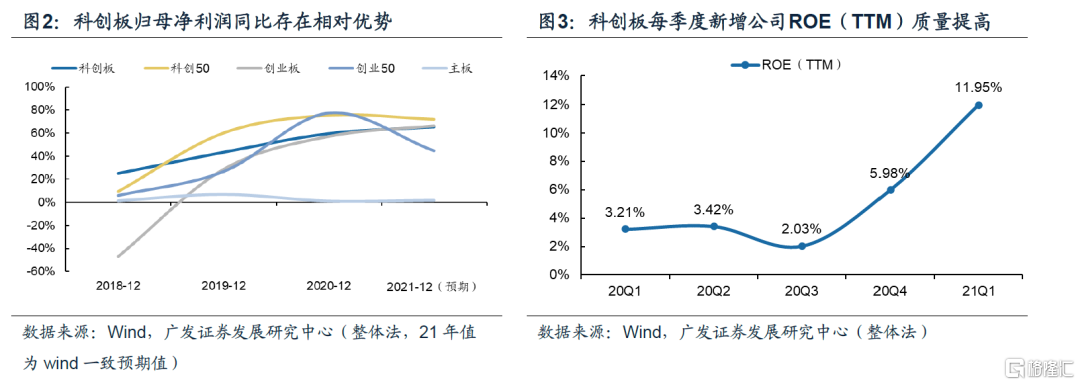

科創板分子端:“硬科技+次新”屬性支撐科創50高成長,結構性機會在權重行業景氣度與新股。(1)20/21Wind盈利預期上看,科創50硬科技屬性下成長性相對優勢最爲明顯,但次新屬性需要警惕3年大股東解禁後業績變臉風險,當前業績呈現向好趨勢;(2)科創板電子/醫藥市值佔比27%/25%,半導體/醫藥高景氣將提高板塊盈利預期;(3)註冊制門檻(2次科創屬性指引)收緊後,新股質量(ROE)逐階擡升;(4)關注科創50成分股“換血”後帶來的盈利超預期優化。

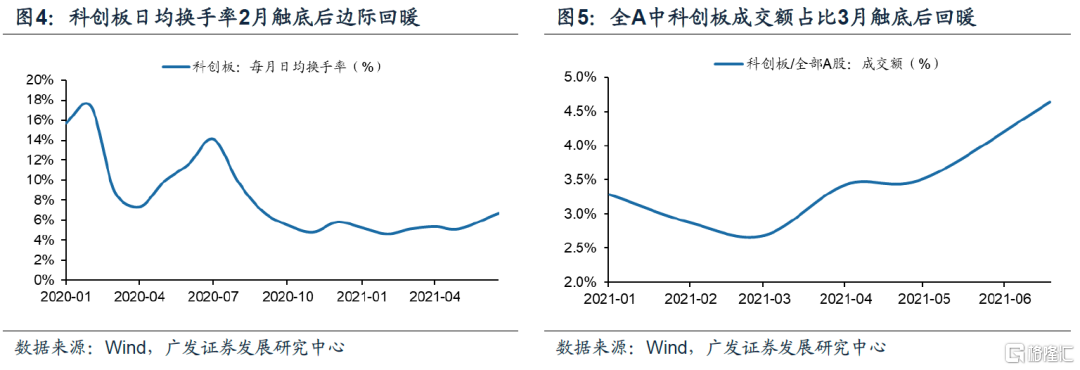

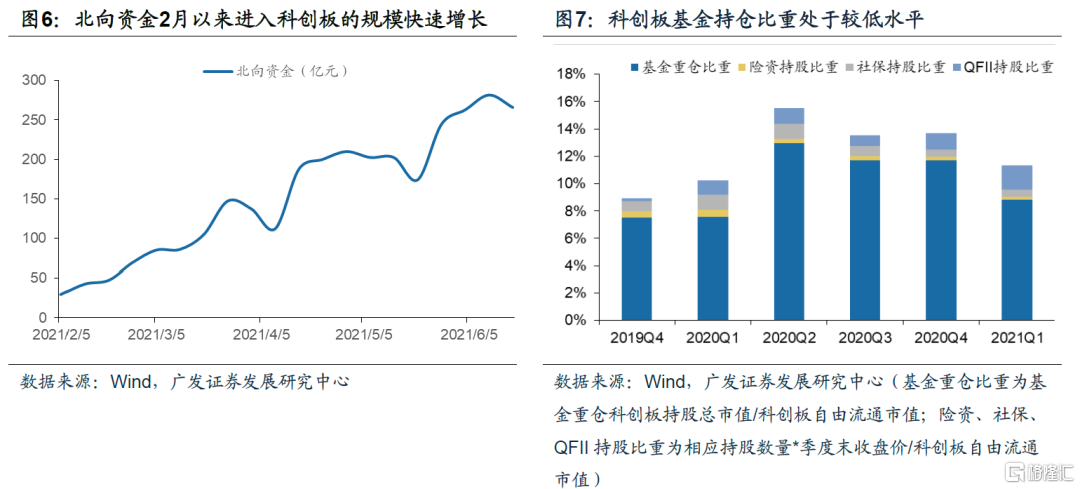

科創板分母端:微觀流動性2-3月觸底,全球通脹預期見頂有助成長風格修復,結構性機會在“北上資金+雙創50 ETF”增量資金導向。(1)全球通脹預期見頂,有助成長風格修復;(2)微觀流動性觀測指標(低流動性公司佔比、日均換手率、全A中科創板成交額佔比)2-3月已經見底回暖;(3)增量資金變量之一是2月以來北上資金開通擴容;變量之二是5月以來中證科創創業50ETF迅速獲批。值得注意的是:兩大資金實際基本流入科創50成分股;機構資金(包括基金、社保、險資等)加倉潛力較大。

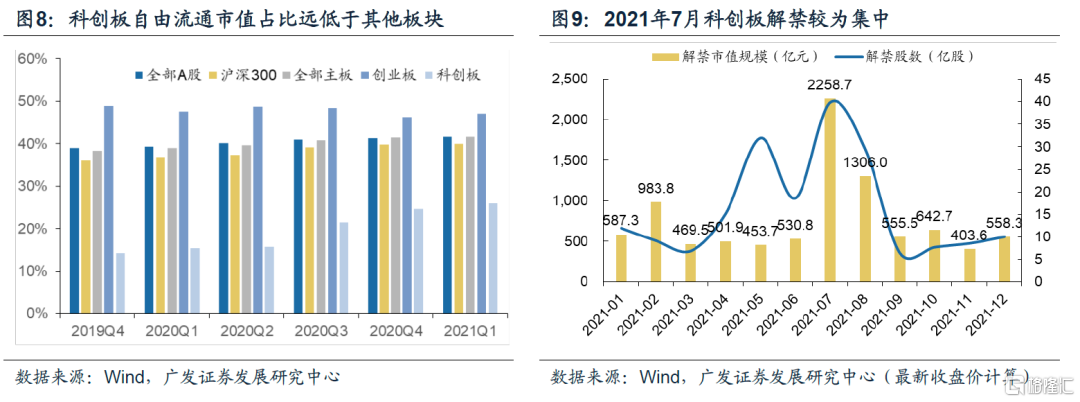

科創板分母端:風險偏好核心變量是1年期減持。7月解禁規模超2000億元,但減持佔解禁規模比重仍在3%左右。

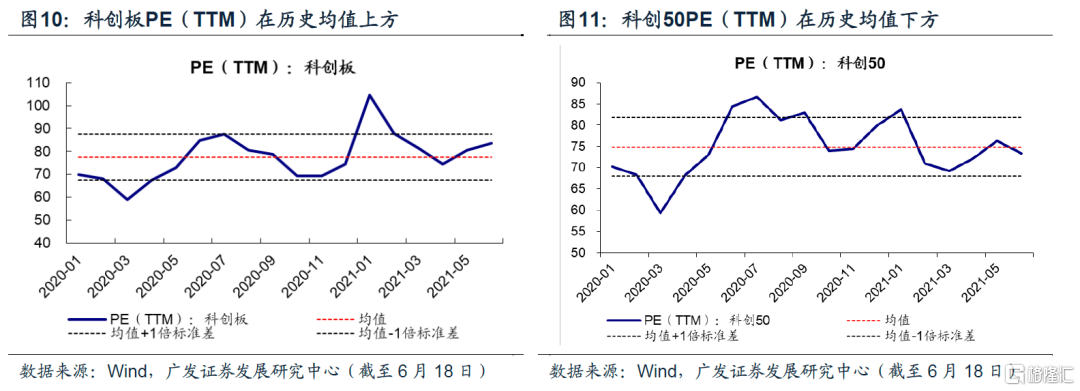

科創板估值水平怎麼看?(1)科創50PE(TTM)在歷史均值下方附近,結構性佔優(科創板在均值上方,與創業板相似);(2)創業板開市估值溢價消化需要2-3年,科創板也尚不具備強擴張條件(風偏/流動性難超預期);(3)科創板業績增速高的股票擁有高估值溢價,科創估值中的盈利預期權重趨勢性提升。

科創板投資策略:第一,DDM三因素宏微觀流動性雙修復,前期回撤較大且估值合意的科創板迎來“出鞘”時機;第二,對比創業板經驗,科創板估值尚不具備強擴張條件,投資策略仍然是α重於β、精選個股,結構性機會指向建議:(1)科創50成分股;(2)“滬港通+雙創ETF”成分股;(3)半導體/醫藥龍頭;(4)新股。

核心假設風險:

科創板進展不及預期,監管升級,中美關係超預期,科創板公司盈利不及預期,科創板公司出現強制退市情形。

科創板21年度策略《銜玉而進》核心預判在於:α重於β,結構性機會在科創50、在精選個股,階段性機會看創業板(成長風格)聯動。廣發策略團隊從科創板開市以來一直深耕科創板這一另類市場研究,我們在21年盛夏策劃“科創出鞘”新產品系列,預示着“乘風”(全球通脹交易結束,成長接棒)與“破浪”(核心資產荒時代挖掘增量潛在投資機遇)。

本篇爲系列首篇,從科創板DDM三因素分析視角切入定調“科創結構牛”。

(一)科創板分子端:“硬科技+次新”屬性支撐科創50高成長,結構性機會在權重行業景氣度與新股

科創板相對創業板、主板存在相對業績優勢,且科創50成長性“領銜全A”。科創板自設立以來,營收和淨利潤保持較快增長,且明顯優於主板和創業板(季度大多佔優),且科創50業績高成長性凸顯,20年與21年預期歸母淨利潤同比分別爲75.5%和72%。科創板當前高成長性無憂背後原因在於硬科技強成長屬性以及次新股屬性(但是,參考創業板開市歷史經驗,次新股業績風險可能在第3年大股東解禁後暴露)。此外,根據我們科創板21年度策略《銜玉而進》觀點,還可以關注科創50成分股“換血”後帶來的盈利超預期優化。

結構性機會之一:關注權重行業半導體/醫藥的景氣度預期。電子/醫藥行業佔科創板市值比重27.3%/24.8%,其中,按照我們21年中期策略《量價突破》觀點,半導體下半年“供需缺口”可持續(產能利用率高位且5G芯片需求激增)且估值相對合理。

結構性機會之二:關注註冊制門檻收緊後新股成長潛力。證監會在20年3月和21年4月分別發佈和修訂《科創屬性評價指引(試行)》從入口端提高科創板門檻,註冊終止率大約在17%。但是從新股分季度ROE(TTM)看,新股“質量”也對應逐階提升。

(二)科創板分母端:微觀流動性2-3月觸底,全球通脹交易見頂加持成長風格,結構性機會在“北上資金+ETF”增量資金導向

宏觀流動性層面,全球通脹交易結束加持成長風格。我們在1.3《迎接全球第三波順週期行情》重點推薦通脹交易機會,但到了5.16《週期交易的賠率與勝率》中卻提醒“經濟需求進一步向上超預期的概率有限、大宗品漲幅將放緩”;5.23《小盤成長接棒》中繼續提示“通脹預期已處歷史高位、需要提防預期逆轉、成長將從前期落後的表現中有所恢復”。當前全球的大類資產表現均在驗證以上邏輯,重申我們前期“通脹預期見頂、成長風格修復”的觀點。但由於下半年貨幣政策將邊際收斂,使得成長風格在擴張幅度上會有所制約。

微觀流動性層面,科創板3維流動性觀測指標2-3月已經見底回暖。我們在5月週報《當前科創板流動性幾何?》提示科創板微觀流動性出現邊際回暖跡象。6月至今受益於全球通脹預期回落,科創板流動性持續向好:(1)低流動性公司佔比:按月度統計,科創板日均成交額低於5000萬元公司佔比從去年8月的12.12%升至今年3月54.58%觸頂開始回落,6月至今爲25.6%,比例大幅降低。(2)日均換手率:按月度統計,自20年7月高點14.12%後大幅回落,至今年2月觸底4.65%,6月至今日均換手率6.68%,較年初增加1.42pct。(3)全A中科創板成交額佔比:今年1-3月科創板成交額佔全部A股比例持續下降至2.69%,4月起開始回升,6月至今恢復至4.64%。

結構性機會可關注“北上資金+ETF”擴容帶來的入圍個股增配契機。(1)北上資金開通。今年2月,12家科創板公司正式納入滬港通;3月,富時羅素將除了復旦張江之外的11支股票納入;5月份,MSCI新納入5支科創板公司,5月底生效。2月以來,北上資金明顯持續增配科創板。(2)雙創50ETF迅速獲批。5月10日,中證科創創業50指數發佈,其中科創板個股數量目前爲17只。6月15日,9支首批“雙創50ETF”獲批(6月21日發售),預計第二批也將很快發售。我們在6.6週報《科創創業50指數投資策略》分析科創創業50指數風險收益特徵呈“兩高一低”(高收益、高回撤、低波動)。

科創板近期資金面兩大變量背後需要注意:(1)兩方資金實際劍指“科創50”成分股,納入滬港通的12家科創板除復旦張江、納入雙創50指數17家科創板(除中控技術),均爲科創50指數成分股。(2)科創板的機構資金(包括基金、社保、險資等)加倉潛力較大,未來MSCI名單擴容以及指數季度調換也將帶來潛在的左側加倉契機。

(三)科創板分母端:風險偏好核心變量是1年期減持,暫無憂

科創板風險偏好戰略上要警惕科創板1年期集中減持。我們在科創板年度策略《銜玉而進》中提示科創板已解禁減持規模比例僅3%,減持空間巨大(與其他版塊不同,科創板自由流通市值佔比要低很多,背後原因在於存在科創股1年期鎖定的PE/VC股權投資佔比更高且退出動機更大)。

目前科創板解禁與減持數據上,有如下幾個特徵:(1)減持規模佔解禁規模的比重仍然在3%左右,減持規模約276億元、解禁規模約9000億元,今年7月單月解禁規模達2258.7億元(但考慮學習效應,實際影響預計也可忽略);(2)5月以來,減持規模有所加速(5月單月減持約50億元)但暫時不會對板塊形成風險偏好“面”的衝擊。

(四)科創板估值水平怎麼看?尚不具備強擴張條件

從絕對估值水平上看,科創板PE(TTM)在歷史均值上方附近,與創業板相似,但科創50值在歷史均值下方附近。截至6月18日,科創板PE(TTM)爲83.53倍,相比1月份高點下降了約20%。

參照創業板開市經驗,新股估值消化期間大約需要2-3年,科創板尚不具備類比創業板的估值強擴張條件,對比13和15年創業板估值大幅擴張經驗:(1)13年創業板估值擴張驅動力爲4G科創週期強化風險偏好,目前5G科創週期進度慢於4G;(2)15年創業板估值擴張驅動力爲流動性超預期寬鬆(寬貨幣+增量資金入市),目前爲穩貨幣基調,槓桿資金有限(科創板融資買入額與日成交額比維持在均值+1sd下方)。

估值由盈利預期、風險偏好、廣譜利率共同決定。從結構上看,我們發現,科創估值中的盈利預期權重趨勢性提升,科創板業績增速高的股票往往擁有高估值溢價,其實,海外成熟市場成長股的P/E估值往往較其他板塊要高,主要源自於高成長性帶來的盈利預期溢價。此外,一些科創股(如負盈利)、一些行業(如雲計算、創新藥)不適用PE法,也需要辯證地重塑估值方法再評估。

風險提示

科創板進展不及預期,監管升級,中美關係超預期,科創板公司盈利不及預期,科創板公司出現強制退市情形。

More Content