本文來自:新浪財經

牧原體外極低的利潤率,與上市公司高盈利形成巨大反差!體外低利潤率似乎斬斷關聯交易利益輸送之嫌,但不可忽略的一個事實是,牧原大股東或通過牧原建築與牧原農牧已經“截獲”上市公司超過250億元資金!

近日,發改委發佈生豬價格過度下跌三級預警,提示養殖場(户)科學安排生產經營決策,將生豬產能保持在合理水平。

6月第2周全國豬料比價為5.12,環比跌幅10.18%。這意味着養豬行業已經進入週期下行通道。眾所周知,在豬養殖行業中,當生豬價格出現下跌時,豬糧比指標是衡量豬養殖行業利潤關鍵指標,豬糧比如果低於6説明行業可能出於虧損狀態。而據媒體報道,養豬行業已連虧4周。那作為“豬茅”的牧原是否能抗住豬價下行壓力呢?

答案是牧原股份的成本線已經被擊破,“以量換價”的邏輯遭遇挑戰。

根據最近調研公吿顯示,牧原股份2020年的完全成本每公斤15元多,而2021年一季度完全成本攀升至每公斤16元左右。然而,6月17日全國生豬均價為14.2元/公斤,這已然跌破牧原股份的完全成本。

週期下行,業績一騎絕塵的牧原股份頂的住嗎?而此前持續不斷的質疑又是否會因週期暴露?眾所周知,農業股是財務造假的重災區。曾經業績一度一騎絕塵的農業股輝山乳業,就是因為流動性問題最終曝出財務造假問題。

牧原股份財務報表到底真實性如何?本文將通過輝山乳業與牧原股份的財務特徵進行比對,看看牧原股份是否存在異常處。

一樣“性感”的故事:

垂直一體化整合高手,低成本高盈利

在商業模式拆解中發現,輝山乳業與牧原股份似乎有點“共性”。即兩者都是垂直一體化整合高手,在同行中業績超羣,財務數據表現出“低成本、高盈利”特徵。

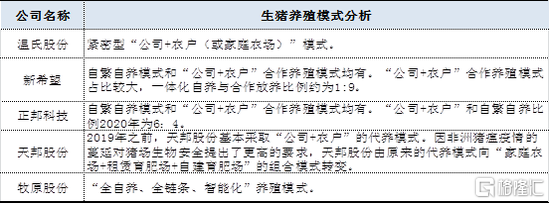

牧原股份的模式:主營業務為種豬和商品豬的養殖與銷售,主要產品為種豬、商品豬。公司擁有一條集飼料加工、生豬育種、種豬擴繁、商品豬飼養等多個環節於一體的完整生豬產業鏈,並擁有自動化水平較高的豬舍和飼餵系統、強大的生豬育種技術、獨特的飼料配方技術。

在行業成本結構中,仔豬成本約佔比10%~20%,飼料在生產成本中佔比最大,約為60%左右(牧原股份的飼料成本佔比55%左右)。牧原通過這種自繁自衍、自給自足的一體化模式控制了生產環節的關鍵成本要素。這也是牧原股份對外輸出其超強盈利能力的邏輯落腳點。

來源:公開信息整理

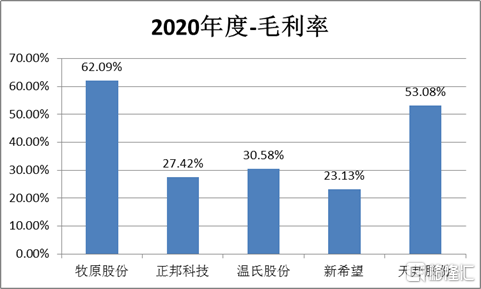

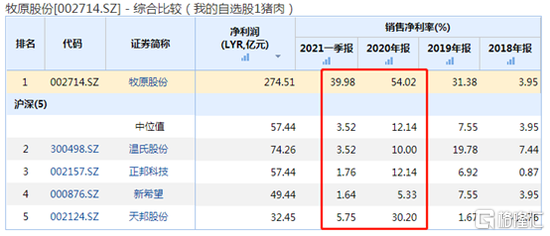

牧原在這種一體化的模式加持下,毛利率淨利率遠超同行。牧原股份2020年毛利率高達62.09%,較新希望的23.13%,高出近40%。

來源:公吿整理

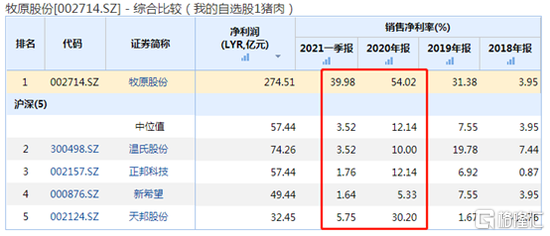

今年一季度,其他同行淨利率僅為個位數,而牧原股份淨利率依然高達近40%!

來源:wind

回到輝山乳業,其同樣是垂直一體化,盈利水平遠超同行。

輝山乳業的模式:其國內運營主體包括遼寧輝山乳業下屬32家附屬公司,業務涉及飼料種植、奶牛養殖、原料奶、液態奶和奶粉等產品。輝山乳業自稱為垂直整合度最高的乳品公司,擁有從飼料種植到深加工的全產業鏈,與眾多同行業相比擁有可持續的優越成本優勢。其突出的優勢為奶牛養殖的主要飼料苜蓿草全部由公司自產。

在奶牛養殖這個行當裏,飼料佔成本的60%至70%,其中草料佔飼料的60%左右。因此,通過苜蓿自產降低了其成本,較同行業公司大幅增加了盈利。輝山乳業這模式和牧原似乎有“異曲同工”之妙。

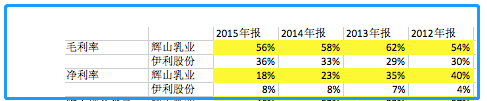

輝山乳業的毛利率與淨利率同樣也較同行高出一大截。

注:輝山乳業生物資產採取公允價值計量,內地準則採取成本法計量,為具可比性,以上數據均還原為成本法下的計量模式進行對比。來源:公吿整理

輝山乳業暴雷警示:

高估資本性支出與超高的存貨

輝山乳業被渾水機構指出,至少於2014財年開始通過虛報苜蓿自給自足,誇大其毛利潤及利潤報吿。其研究表明,輝山在苜蓿方面從未自給自足。相反,輝山從第三方購買了大量苜蓿,價格高於其所宣稱的生產成本。同時,輝山乳業還存在高估資本性支出的情況。

輝山乳業在其2014年的招股書中稱將花費24億港幣,用於建設45個奶牛場,平均建設成本折算後約每個奶牛場4500萬元。

渾水公司當年根據輝山乳業2014-2015年的年報披露的信息進行匡算後,得出單個奶牛場的建設成本約為8900萬元,在2016年甚至高達1.07億元。依據輝山乳業上報的環境影響報吿,輝山乳業聲稱每個牧場的平均建造成本也在9000萬元以上。

而事實是,渾水根據走訪的其他養殖場的實際情況看,其建設標準遠低於該價格,不少農場存在停工,工程質量遠未達到運營條件,甚至有專家認為其部分農場建造成本可能不到3000萬元。據此,渾水公司估算其可能高估資本性支出金額達16億元。

事後覆盤看,輝山乳業的操作手法同時達成了兩大目標:一是滿足上市公司高盈利業績需求;二是滿足大股東資金需求。實現兩大目標過程財務特徵則表現為,存貨餘額逐年堆積與高估資本性支出。

輝山乳業宣稱的成本優勢來自苜蓿資產,而根據調查結果來看,苜蓿草多為外部第三方採購。輝山乳業要維持高盈利的虛假繁榮,則會出現以下兩種情形:

第一種情形,能夠獲取第三方非公允的採購價格優勢,即需要體外關聯方配合,輸送低價產品給上市公司,以降低上市公司成本而獲得高毛利;

第二種情形,第三方採購價格公允,則只能通過延遲成本結轉,獲得高毛利,但延遲結轉成本的弊端在於,隨着時間推移將會不斷推高公司存貨科目餘額。

從輝山乳業報表看,第二種可能性更大。輝山乳業的存貨佔營業成本的比重從2013年年報的21%上升至2017年半年報的99%。

如果説存貨能給輝山乳業帶來業績“繁榮”,那高估資本性支出或能向大股東輸出資金。

按照渾水的匡算,截至2016年,輝山建造的農場數量為32個,2014年9個,2015年10個,2016年13個,按實際8900萬/個的建造成本和招股書中4520萬/個的差額計算,大股東掏空上市公司資金或超14億元。

通過承包商高價配合或關聯方配合,資金體外轉回大股東,這也是常見的大股東佔用資金的手法之一。

輝山乳業高估資本性支出不僅能向大股東輸送資金,還能用高估的資產獲得抵押借款,可謂一箭雙鵰。截至2016年末,公司廠房樓宇和機器設備總金額為66億元,其中21.5億元用於抵押。

那我們回到牧原股份,看看其存貨與資本性支出具有何種特徵。

存貨佔比遠超同行

資本性支出高估了嗎?

牧原股份資本性支出此前被大V天地俠影質疑,其中最重要的點就是牧原股份過高的固定資產,牧原股份固定資產幾乎與銷售收入相當,固定資產/銷售收入遠高於幾家同業上市公司。

截止2021年一季度報吿末,公司在建工程與固定資產之和高達862.14億元,佔總資產比值近六成。

根據牧原自身披露信息,截至2021年3月末,牧原股份主要在建工程情況計劃投資額近697億元,已累計投入超過500億元,未來進一步投資額近200億元。

前文我們知道,輝山乳業單個養殖場的建造成本逐年攀升,由招股書披露的4500萬元上升至超1億元。

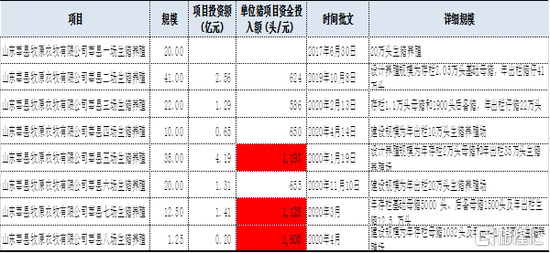

而牧原股份每頭豬單位固定資產投資額似乎也在攀升。

今年3月3日,投資者提問其平均一頭生豬需要多少固定資產投資時,牧原稱固定資產投資額較之前有所提高,其中樓房豬舍約1300元/頭、平鋪豬舍約1100元/頭。

根據2014年招股書顯示,牧原股份募集資金主要用於“年出欄80萬頭生豬產業化項目”,該項目投資額為6.67億元,每頭豬固定資產投入約為833元左右。

然而,在2017年的非公開發行優先股募集項目上,公司每頭豬的固定資產大概上升至1000元至1200元左右。

其中,此次定增募集項目之一的內蒙古翁牛特項目,在定增報吿中顯示每頭豬固定資產投資大約為1245元。然而,該項目下面的翁牛特三場生豬年出欄30萬養殖項目的環評報吿顯示,其投資額為2.51億元,依此推算每頭豬固定資產投入大約為836元。這數據與定增披露數據相差超過400元,定增數較環評報吿數據溢價48%。

來源:公吿整理

這種攀升是否屬於行業正常現象?我們再來橫向對比同行看。隨機選取牧原股份河南範縣牧原農牧有限公司範縣六場生豬養殖項目和新希望濮陽生豬養殖項目對比,這兩個項目均位於河南濮陽地區。

根據2019年11月當地政府官網披露,牧原旗下河南範縣牧原農牧有限公司範縣六場環評報吿顯示,該項目年出欄規模10萬頭育肥豬,計劃投資8560萬,每頭豬固定資產投入約856元左右。

而新希望於2020年7月31日公吿的河南濮陽新建年出欄30萬頭生豬養殖項目,固定資產投入為2.06億元,每頭豬約投入686元左右,和牧原相比也存在20%左右的差異率。

當然生豬養殖項目定位不同也會導致投資金額差異。牧原股份在山東莘縣的生豬養殖項目環評報吿就顯示,有些項目每頭豬投資額約為600元左右,而有的則攀升至1100元左右,甚至有的高達1600元。截止一季度末,牧原披露其莘縣牧原生豬養殖項目計劃投入10.46億元,已累計投入8.14億元。

來源:環評報吿數據整理

但同樣選取山東莘縣其他生豬養殖項目對比,一些非上市的生豬養殖小場的資本性投入整體低於牧原股份。

山東莘縣部分生豬養殖小場每頭豬的固定資產投入約為500元左右。其中,山東金豬家園農業科技有限公司年出欄3萬頭生豬養殖項目,總投資1500 萬元,每頭豬約投資500元左右,環評批覆時間為2020年6月;莘縣少雄養殖有限公司年出欄18000頭生豬養殖項目,總投資1000萬元,每頭豬約投資555元左右,項目建設時間為2020年10月至2021年4月。

然而,2020年,牧原莘縣生豬養殖項目每頭豬固定資產投入最高為1600元,最低為586元,整體大於莘縣以上兩家生豬養殖小場。

據瞭解,一體化的豬舍建設包括保育、育肥、後備育肥、懷疑母豬舍、哺乳母豬舍等。牧原股份有的只建設保育與育肥或只建設懷孕母豬舍、哺乳舍等,其每頭豬固定資產投入僅為600元左右,而一體化全包括(即保育、育肥、後備育肥、懷疑母豬舍、哺乳母豬舍等),則其每頭豬固定資產投入大幅攀升至1100元左右。

來源:某生豬養殖項目環保報吿

由於工程項目結構千差萬別,也可能不同工程結構導致投資金額不同。但投資者仍需警惕或者格外關注對於這種資本性投入高於同行的具體原因。此前輝山乳業環評報吿的工程預算也出現過高估情形。

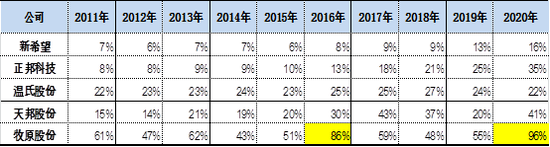

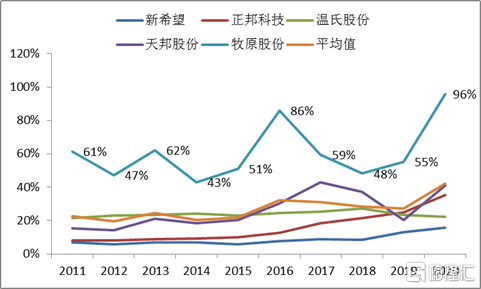

其次,我們再看看牧原股份的存貨情況,從數據結果看,牧原股份的存貨與營業成本之比遠高於同行。

從牧原歷年財務數據看,大部分時間牧原股份的存貨與營業成本之比維持在50%上下左右,然而,公司2016年與2020年存貨佔比較為突出,尤其是去年,存貨與成本之比高達近100%。

2020年度存貨增加195.5%,存貨的增加公司稱主要是消耗性生物資產存欄的增加和原材料庫存增加所致。

注:存貨與營業成本之比,其中生產性生物資產並未包含,來源wind

對比同行看,存貨與營業成本比值遠高於同行(如下圖)。2020年,新希望、正邦科技、温氏股份及天邦股份,該數值分別為16%、35%、22%、41%,而牧原股份該值為96%。

注:存貨與營業成本之比,來源wind

體外低利潤率極具迷惑性?

大股東“截獲”了250億資金

牧原股份不斷擴大與體外大股東控制的牧原建築的關聯交易也引來外界關注。

2017至2020年,牧原股份向牧原建築採購的金額分別為13.32億元、10.18億元、47.38億元及170.38億元。

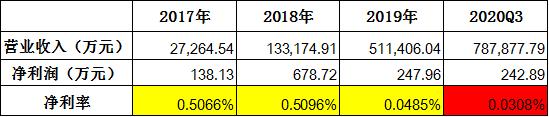

這似乎容易產生利益輸送嫌疑,然而極低的利潤率又似乎打消了投資者的疑問。牧原建築的收入由2017年的2.73億元上漲至2020年三季度的78.79億元,但牧原建築的淨利潤持續維持在百萬元,淨利率由2017年的0.5%下降至2020Q3的0.03%。

注:牧原建築財務數據,來源公吿整理

這其實極具迷惑性。我們是不是忽略了一個事實,那就是大股東已經源源不斷的從上市公司獲得資金,而且是鉅額的資金。2017年至2020年,牧原股份向牧原建築輸送的資金超過240億元。2021年,牧原建築與上市公司資金往來額度進一步擴大至200億元。

從2019年開始,牧原股份除了上述與牧原建築的交易外,又突然開始向另一家關聯方河南牧原農牧設備有限公司(下稱“牧原農牧”),採購工程、機械設備和建築材料。

2020年,牧原股份向牧原農牧採購金額從2019年的346萬元飆升到16.1億元,牧原股份更預計2021年採購金額為20億元。

綜上,牧原大股東或通過牧原建築與牧原農牧已經“截獲”上市公司超過250億元資金!

商業邏輯合理性的三點不解

除以上疑問外,我們在整體覆盤其財務數據時還有三點不解。

第一,上市公司體內體外經營效率差距。

我們從牧原上市公司體內看,其毛利率與淨利率似乎均可以甩出競對幾條街。今年一季度有的生豬養殖業務已經出現虧損,但是牧原還依然能夠大幅盈利。其中最重要一條原因,則來自管理團隊的成本控制管理。其完全成本較競對相對較低。

來源:wind

然而,體外卻走出增收不增利情形。2017年至2019年及2020年Q3,牧原建築的淨利率分別為0.51%、0.51%、0.05%及0.03%。牧原農牧也表現出極低利潤率情形,2020年三季報,其營收高達18.73億元,淨利僅為510萬元,淨利率僅為0.27%。

不得不讓人疑惑,以經營成本管理領先的同一套經營班子,為何跑出兩種截然不同的經營結果呢?

第二,人員是否與產能匹配?

對於養殖場的人員匹配情況,牧原股份對外口徑稱,非瘟爆發前,公司十萬頭全線養殖場標準配置人員在 110 人左右,非瘟後隨着生物安全防控要求提升,公司採取了分區及最小單元管理、場區外圍防控、生物安全稽查、智能化升級等措施,目前十萬頭全線養殖場平均人員配置在 138 人。

如果順着這個邏輯,10萬頭全線養殖場大概匹配人數在110人到138人之間。我們根據公司產能倒推公司生產人員數,最後發現,2017年倒推的員工數的落在區間,2018年的在區間較為接近,整體年報披露的生產人員數較為匹配產能推算的生產人員數。

注:2020年產能根據公司對宣傳預計達5000萬頭產能估算,來源公吿整理

但是,從上表可以看出,2019年出現略有偏離,而2020年則出現較大幅度偏離,產能匹配的生產人員數與年報披露的生產人員數,偏離度在30%至50%之間。

第三,賬務差異是否暴露了管理缺陷?

根據牧原股份的年報披露,其向上市公司龍大肉食的子公司河南龍大牧原肉食品有限公司銷售生豬,2019年至2020年的銷售額分別為15.41億元、13.62億元。值得一提的是,河南龍大牧原肉食品有限公司屬於聯營方,在會計準則上構成關聯方。

對比牧原股份確認的關聯方銷售額與龍大肉食採購金額,發現二者數據存在差異,且差異逐年擴大。

2019年,龍大肉食的第一大采購商金額為14.32億元,和牧原確認的銷售額相差1.08億元,差異率為8%;2020年龍大肉食第一大采購商金額為12.27億元,和牧原確認的銷售額相差1.35億元,差異率為11%。

一般因為驗收開票時間差異等各種原因可能造成一定賬務差異,但這僅僅是小金額,而牧原卻出現上億元的差異。無論財務數據真實性如何,是不是間接反映出公司內部管理還有很大的改善空間?賬務差異金額逐年擴大,這會讓投資者對其報表數據的有效性心生疑慮。牧原股份一直以成本控制管理領先羨煞同行,而賬務差異似乎又讓其管理水平打了點折扣。

寫在最後:

週期下行的錯配風險值得警惕

對於牧原股份來説,眼下週期下行帶來的業績壓力或不是主要問題,週期下行下公司激進擴張帶來的資金錯配的財務風險或更值得警惕。

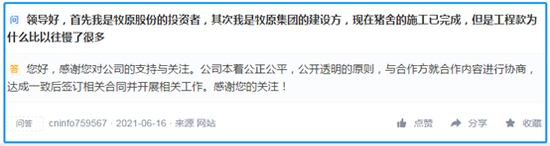

截至 2021 年 3 月末,牧原股份有息債務高達370.69億元,其中短期債務為215.04億元,佔比高達58%。值得一提的是,一季度末,公司貨幣資金僅有88.24億元。公司流動性似乎發出趨緊信號。

6月16日,有建築供應商在投資者問答公然提到,公司回款似乎有放緩跡象。據清流工作室報道,和牧原合作多年的供應商稱自己的300萬貨款,已被牧原拖欠三、四個月,“我給他供貨三年了,就今年這樣。”牧原股份原計劃在清遠英德建設三個養豬場項目也可能延後,其地塊目前雜草叢生,仍是荒地。

來源:投資者問答

此外,在流動性趨緊的情況下,公司未來資本性支出或比公開披露數據還要大點。

以通榆牧原生豬養殖項目為例,公司披露截止2021年一季報末,計劃投資14.79億元。然而,新浪財經根據環評報吿數據不完全統計,僅通榆牧原生豬養殖項目投資額或超22億元。另外公司的通榆牧原肉食品有限公司生豬屠宰加工項目還需要投資10.5億元。換言之,僅通榆公司資本性支出或超32億元,然而一季報披露的投資額僅為環評數據的50%左右。

這就不得不讓人疑問,公開披露的資本制支出計劃與環評的投資額存在較大出入是什麼原因造成的?是不是公司還有更多類似項目還沒完全上報披露呢?

牧原股份管理層在今年5月13日的調研報吿中表示,豬週期底部或2022年與2023年都有可能來到底部,公司需要做好2022年迎接價格低點的準備。但豬糧比數據已經預示行業或可能出現全面虧損,底部或在加速到來。雪上加霜的是,牧原股份生豬出欄量主要集中在生豬產區(河南省40%),在供應較為集中地區其商品銷售均價也將受到一定壓制。換言之,南方高價區出欄量較少其降幅或沒那麼大,而集中供應區價格降幅或超過國內平均水平。

在眾多激進擴張出現財務違規的企業中,財務問題短時間或很難顯現,問題的暴露往往是遭遇財務流動性危機後引發的蝴蝶效應。在豬週期向下時,我們比拼的或不是誰的規模大,而是要穩健的活下去!

More Content