5月11日,第七次人口普查數據公佈,2020年我國育齡婦女總和生育率為1.3,已經處於較低水平,低生育率將成為我國面臨的現實問題。

作為輔助生殖的龍頭企業,錦欣生殖近期動作頻頻。6月18日公司發佈公吿收購雲南九洲醫院以及昆明和萬家婦產醫院部分股權。6月19日武漢錦欣中西醫結合婦產醫院正式揭幕。那麼,在人口新格局之下,如何看待錦欣生殖?

低生育率下,輔助生殖滲透率有待提高

從國家統計局公佈的第七次全國人口於普查數據可以看出,我國人口近 10 年增速繼續走低。在人口結構方面,0-14 歲、15-59 歲、60 歲以上、65 歲以上人口占比分別為 17.95%、63.35%、18.7%和 13.5%。與 2010 年相比,0-14 歲和 60 歲以上人口占比分別提升 1.35pt 和 5.44pt,相對地 15-59 歲人口占比下降 6.79pt。顯示出人口老齡化的程度加深,以及放開二胎政策以來(2015 年10月)的積極成效。

那麼在這次七普數據發佈後,透露出來什麼信號?

在人口新格局之下,低生育率將成為我國面臨的現實問題。由於生活方式的改變,我國育齡年齡不斷提升。根據國家統計局數據統計顯示,我國平均初婚年齡從1990年的21.4歲提高至2017年25.7歲,平均初育年齡從23.4歲提升至26.8歲,一線發達城市初育年齡已經接近日本等發達國家水平。

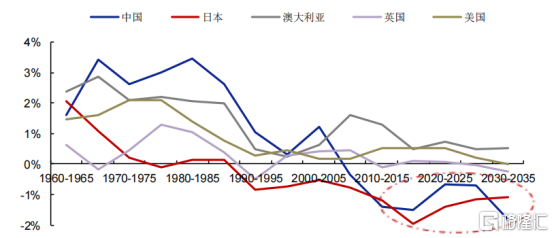

在育齡年齡提升的同時,適合生育的女性人數卻有所減少。根據聯合國人口司2019年發佈的數據顯示,按照15歲至44歲適合生育的女性來進行統計,中國從2008年開始適齡女性增速下降為負數,未來人口走勢或許會接近日本的人口情形。

圖表一:1960-2035年各國14-44歲育齡婦女每5年CAGR

數據來源:聯合國人口司(2019),格隆彙整理

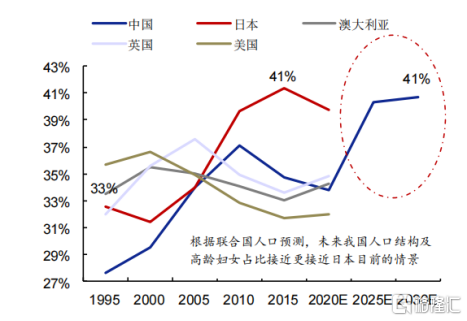

產齡推後+適齡女性人數下降,這些不利因素實際上造成了35-45歲高齡育齡婦女的佔比提升,換言之,IVF重點消費人羣佔比正在不斷提升。根據聯合國人口司預測,未來我國人口結構高齡婦女佔比將會提升至41%,接近日本目前的情景。

圖表二:各國高齡育齡婦女(35-45歲)佔比

數據來源:聯合國人口司(2019),格隆彙整理

此前,我們曾發佈《行業觀察|從日本少子化看中國輔助生殖市場》提出,日本雖然新生兒人口數降低,但通過輔助生殖技術生育卻正在創歷史新高。

根據日本產科婦人科學會公佈的數據顯示,2000年時,日本體外受精方式出生的人口僅佔總出生人口的1/97,十幾年內體外受精方式廣為信賴和採用,比例飛速提升至1/16。

相比起目前日本的輔助生殖高滲透率,中國目前在輔助生殖治療上,支付費用主要以自費為主,滲透率將有待提高。根據安信證券數據統計,對標日本人口結構,中國IVF理想消費量將達到277萬個以上/年,按照週期均價為3.5萬計算,市場空間將接近1000億。

輔助生殖龍頭:錦欣生殖

錦欣生殖作為國內最大的輔助生殖民營機構,目前已經成為國內外領先的輔助生殖服務提供商。作為輔助生殖行業的龍頭公司,錦欣生殖頗有看點:

看點一:市場滲透率低,行業處於高速發展階段。根據Frost&Sullivan數據統計顯示,2018年我國輔助生殖市場達到37億美元,2014-2018年複合增速達到13.6%,遠高於全球市場的5.1%。我國輔助生殖行業滲透率較低,2018年輔助生殖滲透率為7%,美國則為30.2%。由於我國輔助生殖行業為自費醫療項目,具備自主定價權。伴隨着居民可支配收入的日升,輔助生殖市場教育工作的推進,我國輔助生殖服務有望開展多種服務模式。例如,錦欣生殖推出的VIP服務,滿足患者更優質服務需求的同時,客單價有所提升,為行業開闢了新的增長點。

看點二:全球網絡佈局,打造國際化民營輔助生殖龍頭。在新冠席捲全球之下,錦欣逆勢擴張,在中國四川、廣東以及美國的佈局外,新增武漢、雲南以及老撾市場,穩健推進區域擴張。

其中,在國內市場,2020年7月錦欣生殖收購武漢錦欣中西醫結合婦產醫院,成為逐步覆蓋湖北省以及華中地區客户的戰略據點。6月19日,武漢錦欣中西醫結合婦產醫院正式揭幕,有望在3-5年內躋身湖北省輔助生殖行業第一梯隊。

6月18日,錦欣生殖收購雲南九洲醫院有限公司和昆明和萬家婦產醫院有限公司部分股權,佈局雲南輔助生殖市場。兩家醫院100%股權由錦欣生殖及其參與的基金收購,錦欣生殖直接/間接合計持有19.33%的經濟權益。雲南九洲醫院在雲南省各醫院的試管嬰兒(IVF)週期數中穩居前三,為當地優秀民營醫院。昆明和萬家婦產醫院為雲南省三級婦產專科醫院,除IVF業務外,核心業務還包括婦產科,特別是高端婦產業務。。

在海外市場,2020年3月公司在老撾獲得IVF牌照,有望未來打開東南亞市場。

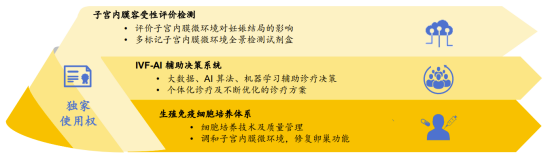

看點三:科研實力強,推動臨牀轉化。作為已經提供了超過二十年以上的IVF服務提供商,錦欣生殖積累了豐富的臨牀數據,能夠結合各醫院巨大的臨牀需求,推動科研成果的轉化。同時,得益於上市公司的優勢,也能夠在第一時間觸達到全球IVF領域的先進技術。目前,錦欣生殖聯合錦欣醫療已經成立了錦欣醫療創新中心加快科研創新和臨牀轉化。

圖表三:錦欣醫療科技創新中心

數據來源:公司官網,格隆彙整理

看點四:技術口碑強,擁有優質的人才資源。對於患者而言,輔助生殖技術實力是患者在選擇就醫地址的核心因素。良好的口碑,不僅能夠幫助患者,也能夠通過不同的傳播途徑幫助公司帶來新用户。按照週期數來看,錦欣生殖市場地位持續領先。公司在2020年IVF治療週期數達到22879例,並在四川省、深圳、美國西海岸地區週期數均排名第一,且成功率處於當地領先水平在技術口碑強的背後,離不開錦欣一直以來對於人才資源的投入。特別是醫生合夥人機制為人才招募和激勵保駕護航。

小結

備受關注的人口普查數據公佈後,可以看出來人口結構進入新格局。根據中信證券預測,第七次全國人口普查出爐後,生育或將迎來調整窗口,預計生育政策組合將放開“三孩+逐步鼓勵”。任澤平呼籲,應當儘快全面放開並鼓勵生育,讓生育權迴歸家庭自主,加快構建生育支持體系。

事實上,從此前央行發佈的論文中提出“應全面放開和鼓勵生育”就可以看出,未來生育政策有望放寬。而直接受益的投資標的,包括輔助生殖行業。伴隨着不孕不育者以及高齡產婦的增多,輔助生殖行業的市場空間有望進一步打開。

作為一家民營輔助生殖,錦欣生殖的全球佈局正在鑄造行業高壁壘格局,其高運營效率,高口碑強人才,配合未來不斷加大的科研實力,有望繼續擁有輔助生殖龍頭溢價,值得關注與期待。

More Content