本文來自格隆匯專欄:國信策略燕翔,作者:燕翔、許茹純、朱成成、金晗

核心結論

核心觀點:2021年5月中旬以來,市場熱點層出不窮,A股迎來一波快速上升的行情。電解液、醫美、華為鴻蒙、半導體設備等概念指數在不到一個月的時間裏,區間最大漲幅達30%-50%。這與春節前的極端分化行情有很大不同,春節前基金重倉股一枝獨秀,而在過去的一個月,中證1000、中證500、滬深300、中證100指數的漲幅依次遞減。這表明行情正在發生擴散,此前關注度較低的部分板塊正在加速修復估值。我們認為隨着全球經濟復甦的持續推進,A股企業盈利增速和ROE水平有望隨PPI一同提升。由於通脹上行期,資源週期品行業在量價齊升的推動下,盈利往往表現優異,週期和金融類公司有望在短期內適當修復估值,帶動估值分化的進一步收斂。

A股整體估值分化小幅上升

A股整體估值中位數小幅走高,同時內部估值分化程度小幅提升。截至6月11日,A股市盈率中位數(TTM)為33.4倍(剔除負值,下同),處於2000年至今歷史分位數24%位置。從A股估值分化情況來看,A股市盈率75分位數和25分位數的比值為3.0倍,處於2000年至今歷史分位數72%位置,估值分化程度自5月中旬以來小幅上升,仍處於較高的歷史分位數水平。

基金重倉股相對估值小幅震盪

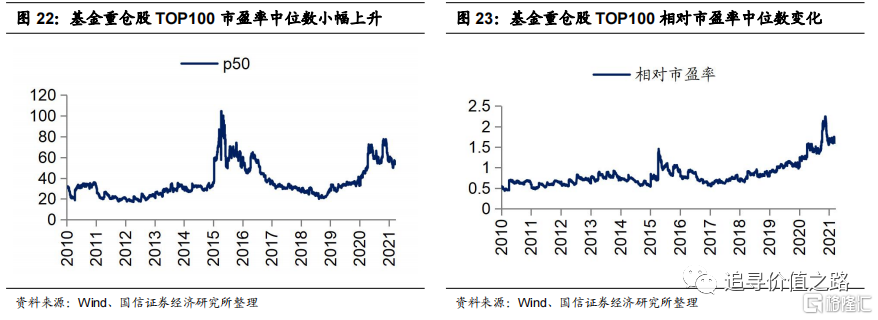

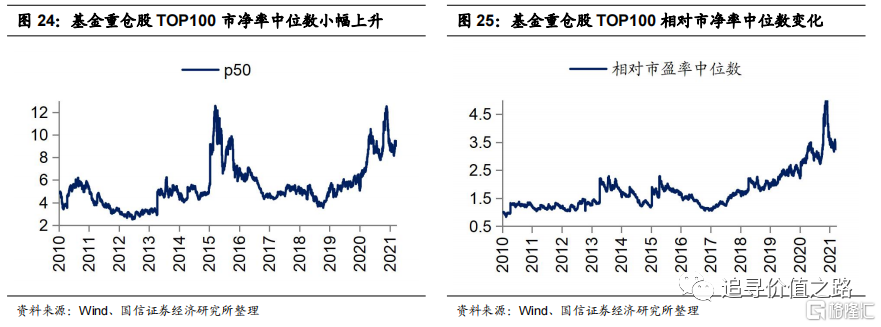

國內主要規模指數估值水平小幅上升,指數內部估值分化程度有所提高。基金重倉股相對估值呈現小幅震盪狀態,絕對估值出現小幅上升。截至6月11日,基金重倉股TOP100市盈率中位數為54.4,處於2010年至今的81%歷史分位點處;相對市盈率(基金重倉股估值中位數÷全部A股估值中位數)為1.6,位於97%的歷史分位點。

滬深300和恆生指數全球性價比凸顯

在整體法計算下的全球主要股票市場估值比較中,目前滬深300指數和恆生指數估值與上月基本持平。兩者的估值水平處於全球窪地,相較而言具有明顯的投資價值。整體法下的滬深300指數PE和PB歷史分位數處於歷史中等水平。

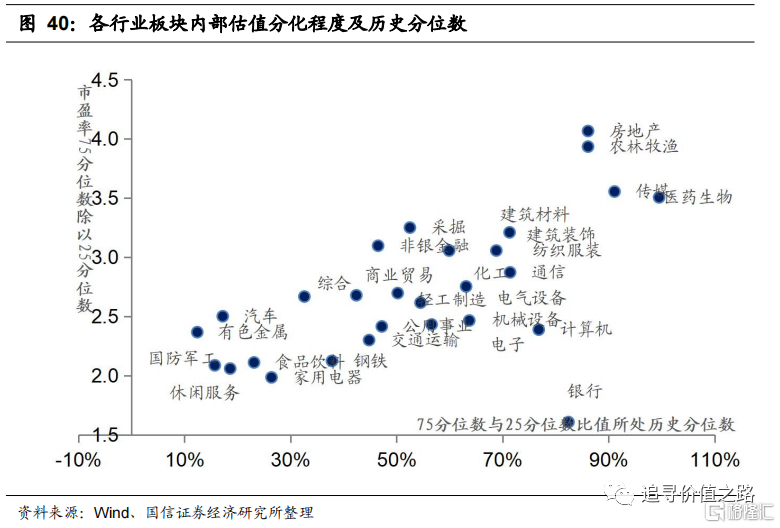

行業估值差異有所加劇

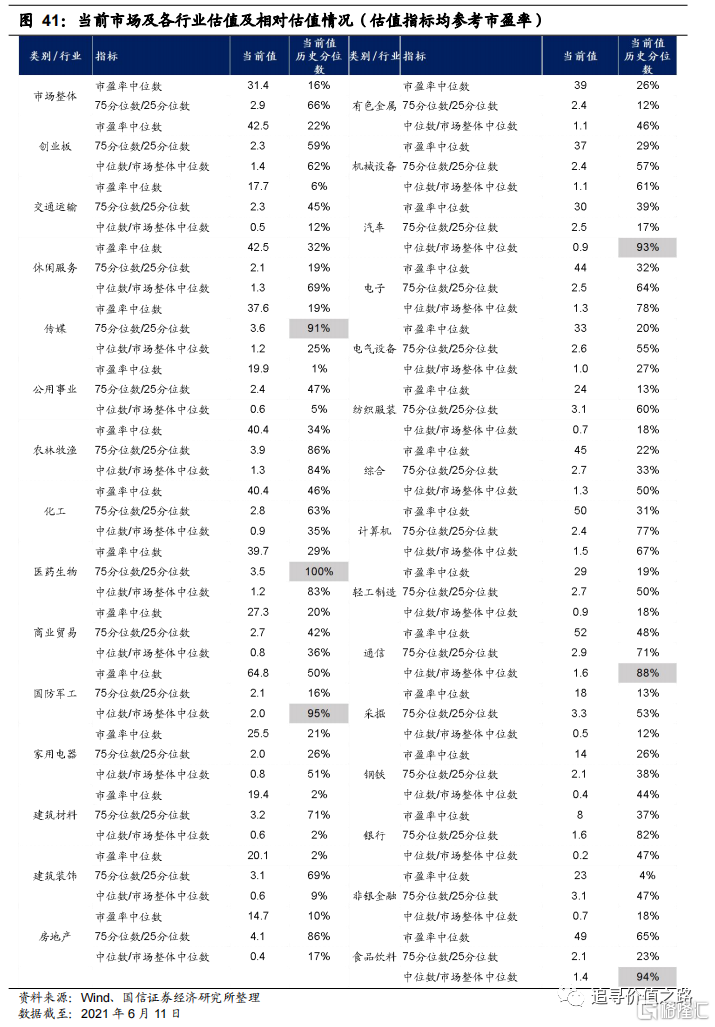

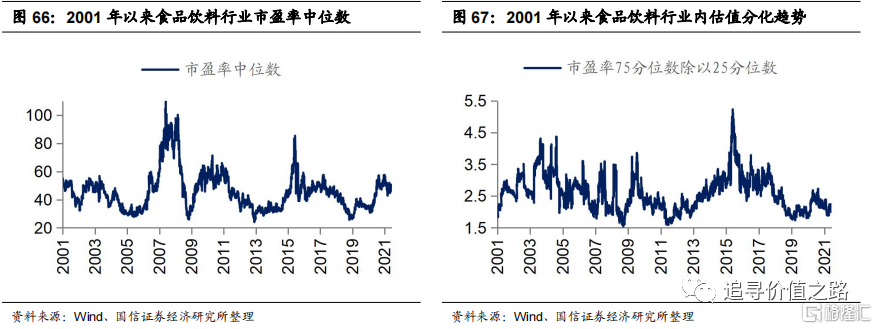

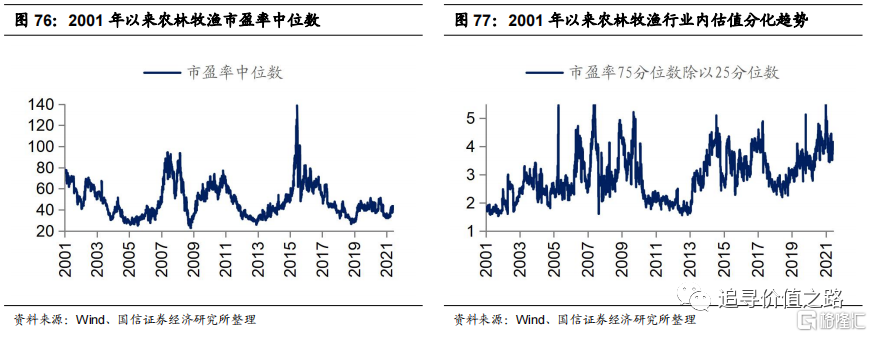

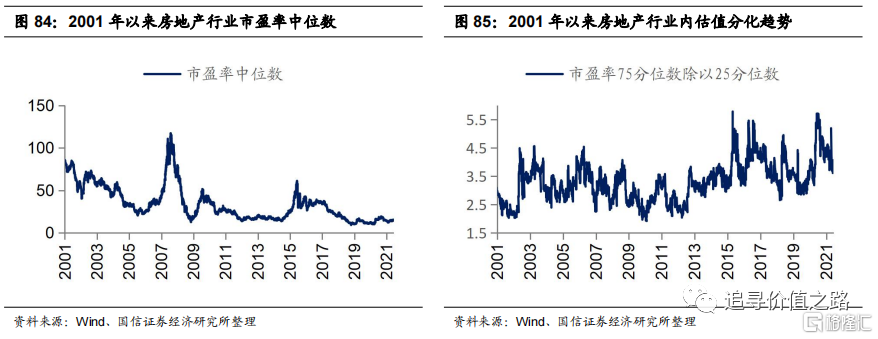

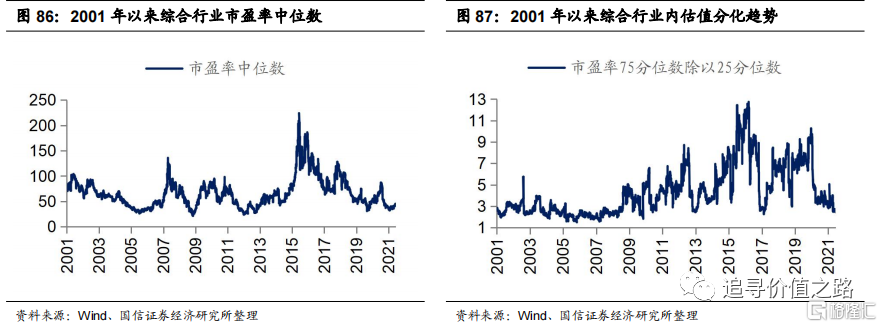

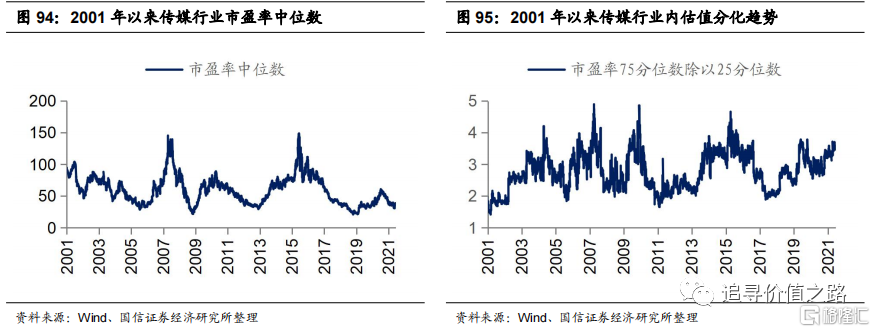

從行業內部的市盈率中位數來看,多數行業當前估值偏低。28個一級行業除食品飲料行業外市盈率中位數均低於歷史中樞,其中國防軍工和通信估值較高,市盈率中位數分別為64.8倍、51.8倍。從行業相對A股市盈率(行業市盈率中位數除以A股市盈率中位數)來看,各行業相對估值水平差異顯著。11個行業的相對市盈率在歷史中樞之上,國防軍工、通信相對估值較高。從市盈率75分位數和25分位數的比值來看,多數行業內部估值分化程度嚴重。15個行業的內部分化程度超過歷史均值,房地產、農林牧漁和傳媒內部分化程度分別為4.1、3.9和3.6,位於歷史分位數的86%、86%和91%。分板塊來看,上游原材料:估值上升,但仍低於歷史平均水平。中游工業品:多數行業估值上升,內部估值分化加大。下游消費品:估值中位數普遍上升,多數行業分化加大。大金融板塊:非銀金融和房地產估值分化程度增強。TMT板塊:估值大幅提升。

分化在收斂,風格在均衡

重倉股相對估值維持盤整

自2021年3月基金重倉股估值大幅調整以來,重倉股的相對估值呈現小幅震盪形態,前100名基金重倉股的相對市盈率中位數(基金重倉股估值中位數÷全部A股估值中位數)在1.55-1.75的窄區間內基本維持盤整。

重倉股的相對市淨率中位數(基金重倉股估值中位數÷全部A股估值中位數)表現相似,自3月中旬以來,前100名基金重倉股的相對市淨率中位數在3.2-3.6的較窄區間內維持小幅震盪。

熱門概念頻出,行情發生擴散

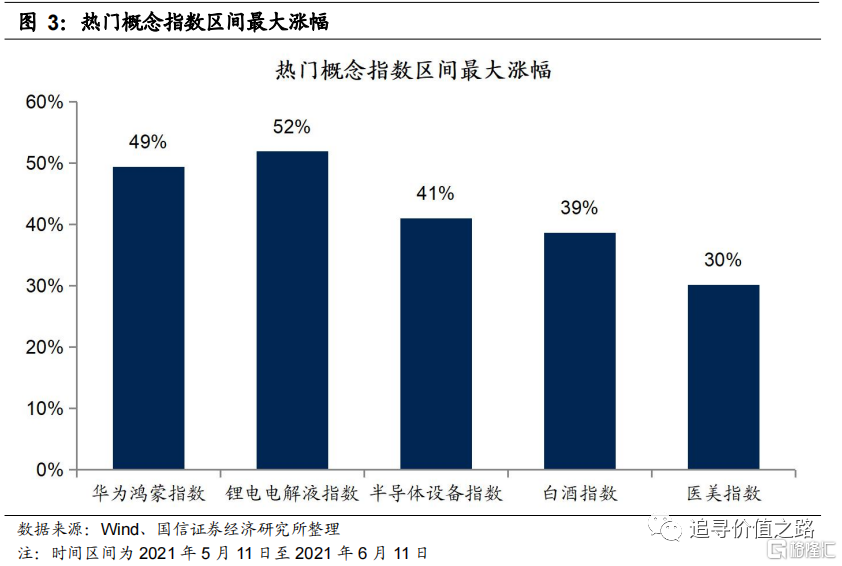

我們看到5月以來,市場熱點層出不窮,A股迎來一波快速上升的行情,成交量明顯回暖,多個交易日的日成交額接近或突破1萬億元。創業板指在5月11日至6月11日的一個月時間裏漲幅達12.9%,而次高端白酒、鋰電電解液、醫美、華為鴻蒙、半導體設備等概念指數在短短一個月的時間裏,區間最大漲幅均超過30%,甚至接近50%。

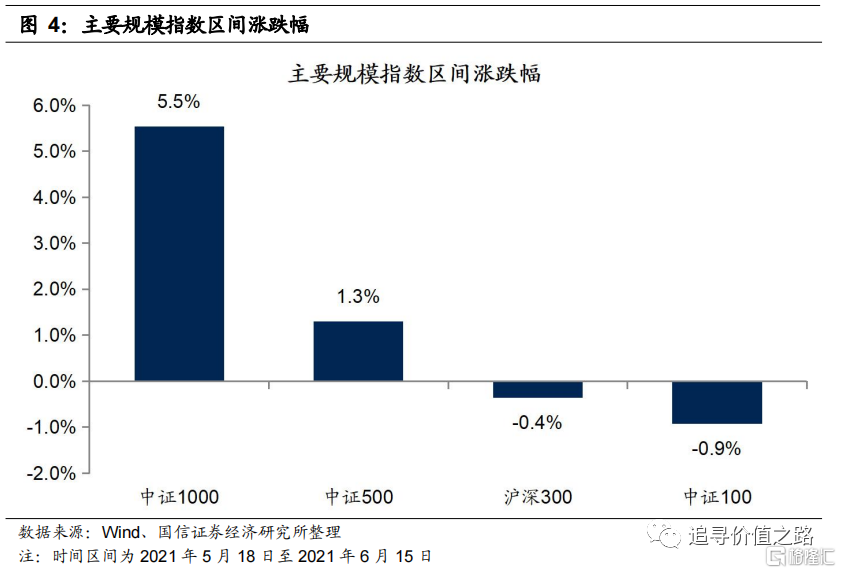

這一現象與春節前的極端分化行情有很大不同,節前行情中基金重倉股一枝獨秀,在多數股票下跌的同時,基金重倉股股價不斷創新高。而在過去的一個月時間裏,中證1000、中證500、滬深300、中證100指數的漲幅依次遞減。這意味着行情正在發生擴散,此前熱度不高的板塊和個股有望在短期內適當修復估值,估值分化的收斂可能憑藉此種方式繼續進行。

通脹上行期間,估值有望收斂

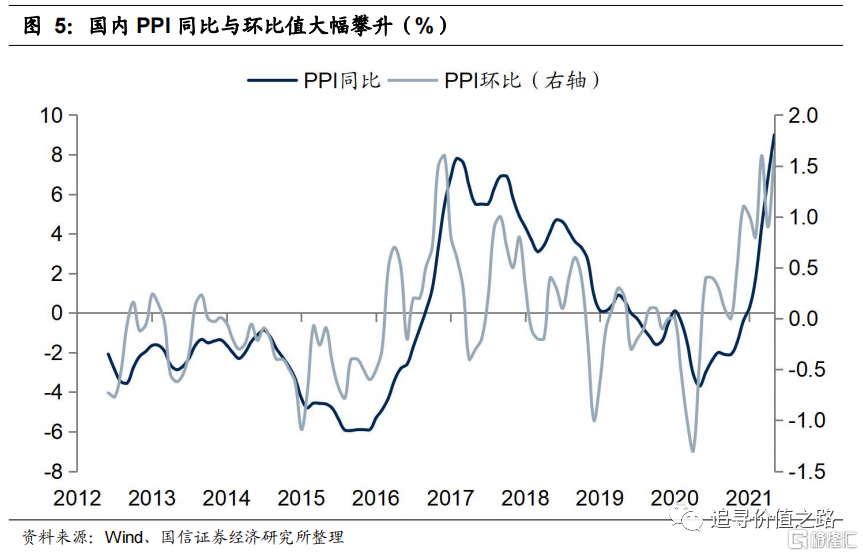

國家統計局發佈數據顯示,2021年5月PPI同比上漲9%,漲幅創逾12年新高,原材料漲價是最關鍵原因。5月CPI同比上漲1.3%,仍處於較為温和的水平,PPI向CPI的傳導並不顯著。

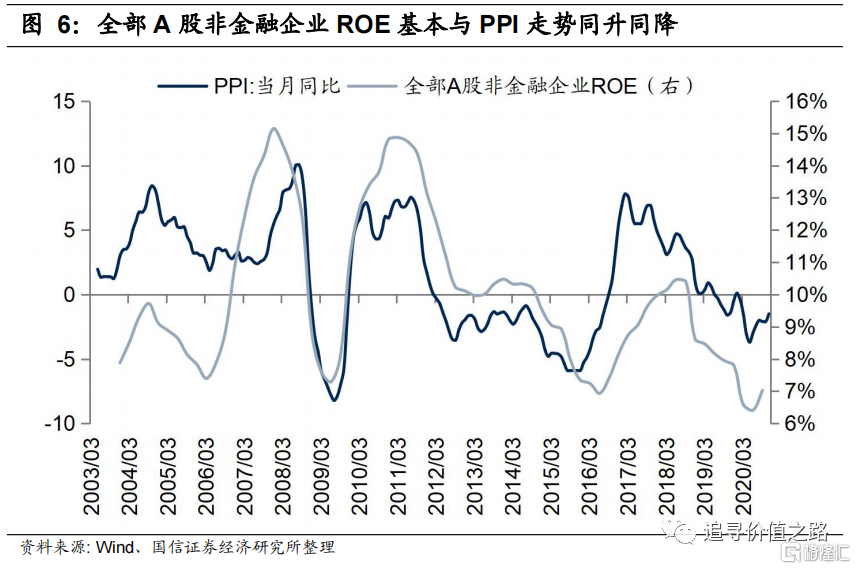

A股上市公司的歷史經驗顯示,PPI同比增速和非金融企業的盈利能力的走勢呈現顯著的正相關性,大體上兩者呈現同漲同跌的趨勢,也就是説非金融企業整體是受益於通脹上行的。2006年以來,全部A股非金融企業ROE經歷過三輪顯著的上升週期,2006年3月至2007年12月、2009年6月至2011年3月、2016年6月至2018年9月,都出現在PPI上行週期。而在PPI下行週期,非金融企業的ROE也出現了明顯的下降。

我們認為隨着全球經濟復甦的持續推進,A股企業盈利增速和ROE水平有望隨PPI一同提升。由於通脹上行期,資源週期品行業在量價齊升的推動下,盈利往往表現優異,週期和金融類公司有望在短期內適當修復估值,帶動估值分化的進一步收斂。實際上自2020年8月以來,估值分化已經持續收斂較長時間,極端估值分化情況有了較大改善。由於當前估值分化仍處於偏高的歷史分位數水平,估值分化的收斂仍可能繼續進行。

A股估值研究系列報吿觀點回顧

在2021年5月20日發佈的《盈利修復帶動估值下行》報吿中,我們看到2021年4月以來,A股市場呈現震盪上漲態勢,而整體估值出現明顯下行,尤其是基金重倉股估值出現了大幅回落。這主要是因為2021年一季報的業績數據顯示,上市公司的盈利能力得到了顯著改善。在PE(TTM)的分母計算上,2021年Q1的盈利取代了2020年Q1因疫情衝擊造成的極端值,因此在2021年4月底的估值切換過程中,可以明顯看到盈利修復帶動估值普遍下行。

在2021年4月8日發佈的《多維度估值觀察:估值分化持續收斂》報吿中,我們認為在國內經濟已走出疫情衰退期、機構重倉的大盤藍籌股相對市盈率仍處高位、新募集基金面臨減速壓力、投資者情緒開始轉變的大背景下,市場風格可能會向更加均衡的狀態迴歸。隨着上市公司的年報和一季報即將在4月份陸續披露完畢,如果本輪經濟復甦的持續性與向上的彈性得到驗證,後續行情可能會有更多的投資機會產生。

在2021年3月17日發佈的《大小盤估值折溢價是否新常態》報吿中,我們發現,自2018年開始的經濟下行週期以來,大盤股憑藉更穩定的盈利能力,在利潤增速上優於小盤股(高alpha),市場給予大盤股“穩定性估值溢價”。而在2021年經濟快速復甦向上的環境中,如果小盤股因為“高beta”屬性帶來的業績增速彈性更大的話,此前大盤股的“高alpha”可能被歸因於“低beta”屬性。也就是説大盤股的“穩定性估值溢價”可能只是在經濟下行期表現更好,到了經濟復甦期,可能面臨給“穩定性估值溢價”重新定價的風險。隨着4月底各上市公司2020年報和2021年一季報的陸續披露,業績增速的最終結果會逐漸得到確認,如果小盤股的高盈利彈性得到證實。2021年市場風格可能會迴歸更加均衡的狀態,行情可能向着平衡和再擴散方向發展。

在2021年2月25日發佈的《一頁問答:A股估值到底高不高》報吿中,我們認為當前A股估值面臨的主要是“極度分化”的問題。A股總體估值水平不高,高估值主要體現在基金重倉股的相對估值遠超歷史水平。由於市場總體估值不高,當前位置市場見頂的可能性較小,以往市場見頂往往都會出現“補漲”、“消滅低價股”等特徵,從而使得市場整體估值都較高。在盈利復甦強勁、流動性沒有出現大幅收緊的背景下,往後發生補漲或輪漲的可能性更大一些。

在2021年1月26日發佈的《多維度估值觀察:估值分化小幅收斂》報吿中,我們認為經過持續近半年的估值收斂,極端分化程度有所緩和,但市場整體的估值分化仍處於歷史較高位置,估值分化水平仍有向中樞收斂的可能。

自2020年8月初市場整體的估值分化演繹到極致以來,我們陸續發佈了《估值分化面面觀》、《估值分化或收斂》、《估值分化收斂的進展》、《估值分化持續收斂》等系列報吿。我們認為A股估值分化達到歷史極值水平背後的原因主要是貨幣寬鬆帶來的“生拔估值”行情,以及低估值板塊基本面受疫情影響相對更大。從歷史經驗看,即使在大牛市中也會出現明顯的階段性“估值收斂”行情(2006、2007、2014),如遇市場調整“估值收斂”概率更大。我們認為隨着兩個變化的出現,一是貨幣流動性的邊際拐點初步顯現,二是通脹預期逐步變強(名義價格回升更利好價值股),市場可能出現極端估值差收斂的行情特徵。

A股整體估值情況:估值分化小幅上升

A股整體估值小幅提高

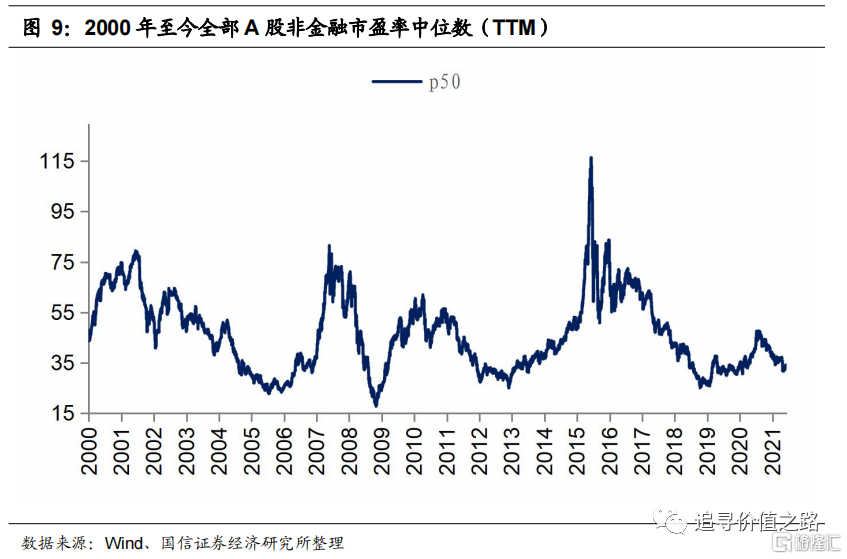

從A股整體估值水平來看,5月份以來A股整體估值中位數小幅走高。截至2021年6月11日,全部A股市盈率(TTM)中位數為33.4倍(剔除負值,下同),當前估值水平處於自2000年以來的24%歷史分位數附近,整體估值水平較低,低於歷史中樞位置。根據我們統計的數據,全部A股市盈率(TTM)中位數從2020年8月的46.6倍持續回落。

A股估值分化小幅上升

從A股估值分化情況來看,5月份以來內部估值分化程度小幅上升。目前全部A股市盈率75分位數和25分位數的比值為3.0倍。當前估值分化程度處於自2000年以來的72%歷史分位數附近,估值分化程度仍處於相對歷史高位,但自2020年8月以來持續快速收斂。

A股非金融估值分化小幅上升

從剔除金融後的A股整體估值水平來看,截至2021年6月11日,全部A股非金融市盈率(TTM)中位數為34.0倍,當前估值水平處於自2000年以來的26%歷史分位數附近。

從剔除金融後的A股估值分化情況來看,目前全部A股非金融市盈率75分位數和25分位數的比值為3.0倍,當前估值分化程度處於自2000年以來的73%歷史分位數附近,估值分化程度仍處於相對歷史高位,估值分化程度在今年5月份小幅上升。

基金重倉股相對估值小幅震盪

國內主要指數滬深300、創業板、中證500、中證1000在5月估值水平小幅上升,指數內部估值分化程度小幅發散。基金重倉股估值水平小幅上升,基金前100名重倉股的市盈率中位數和市淨率中位數分別為54.4和9.3,處於2010年至今的81%和93%歷史分位點處;相對市盈率和相對市淨率(基金重倉股估值中位數÷全部A股估值中位數)分別為1.6和3.5,分別位於97%和92%的歷史分位點,相對估值較2月底大幅回落,較上月小幅上升但整體呈區間震盪。

主要指數估值與分化程度對比

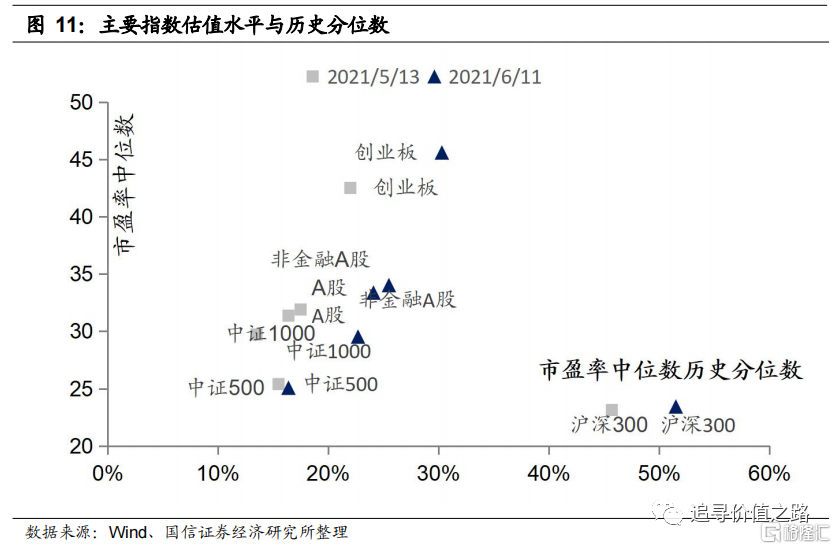

各指數估值小幅上升。5月份以來的主要市場寬基指數中,滬深300指數市盈率中位數從5月初的23.1倍升至23.4倍,歷史分位數從5月13日的45.7%上升至51.5%,估值水平處於歷史上的中等位置。其餘指數中除中證500和中證1000外5月份估值水平均小幅上升,目前仍處於低於歷史均值的水平。截至6月11日,全部A股、全部非金融A股、創業板、中證500和中證1000指數市盈率中位數(TTM)分別為33.4倍、34.0倍、45.6倍、25.1倍和29.5倍,位於歷史分位數的24.1%、25.5%、30.3%、16.4%和22.7%位置。

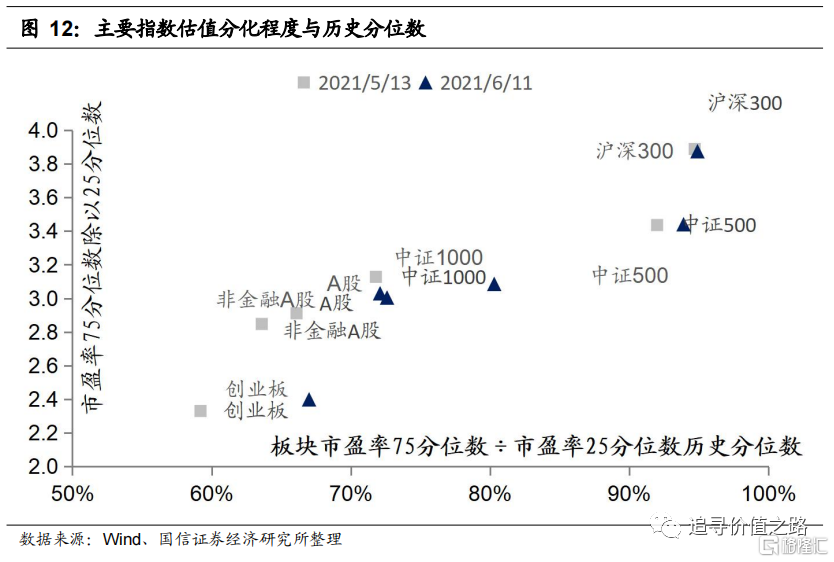

主要市場指數估值分化程度小幅發散,當前滬深300和中證500估值分化仍處於較高位置。截至6月11日,全部A股、全部非金融A股、創業板指數、滬深300指數、中證500指數和中證1000指數的75分位數和25分位數的比值分別為3.03、3.00、2.40、3.88、3.44和3.09,位於歷史分位數的72.1%、72.6%、67.0%、94.9%、93.9%和80.3%。

滬深300指數:估值小幅下降,內部分化收斂

當前滬深300指數的市盈率中位數為24.0倍,位於歷史分位數的52%,估值水平從去年開始上升,進入2021年2月有所下降。滬深300指數市盈率75分位數和25分位數的比值為4.0,處於歷史分位數的95%,水平仍然較高,但與上月基本持平。

中證500指數:估值持續下降,分化小幅收斂

中證500指數的市盈率中位數為25.7倍,處於歷史分位數16%位置。中證500指數市盈率75分位數和25分位數的比值為3.6,處於歷史分位數的94%位置,內部分化程度自最高點有小幅收斂。

中證1000指數:內部估值分化持續收斂

中證1000指數市盈率中位數為31.6,位於歷史分位數23%位置。中證1000指數市盈率75分位數和25分位數的比值為3.2,位於歷史分位數的80%位置,內部估值分化程度持續收斂。

創業板:內部估值分化小幅上升

截至2021年6月11日,創業板市盈率(TTM)中位數為45.6倍,當前估值水平處於自2010年以來的30%歷史分位數附近。估值中位數在5月份小幅上升。

從創業板估值分化情況來看,創業板板塊內市盈率75分位數和25分位數的比值達到了2.4,處於自2010年以來的67%歷史分位數位置。較3月底68%的歷史分位數進一步收斂。

從創業板相對全部A股估值水平來看,創業板相對市盈率(創業板市盈率中位數除以A股市盈率中位數)為1.37,處於歷史分位數65%位置。與上月基本持平。

基金重倉股:估值小幅上升

基金重倉股TOP100估值水平較高,上月出現小幅上升,仍處較高水平。具體來看,截至2021年6月11日,基金重倉股TOP100當前市盈率中位數和市淨率中位數分別為54.4和9.3,處於2010年至今的81%和93%歷史分位點處;相對市盈率和相對市淨率(基金重倉股估值中位數÷全部A股估值中位數)分別為1.6和3.4,分別位於97%和96%的歷史分位點。

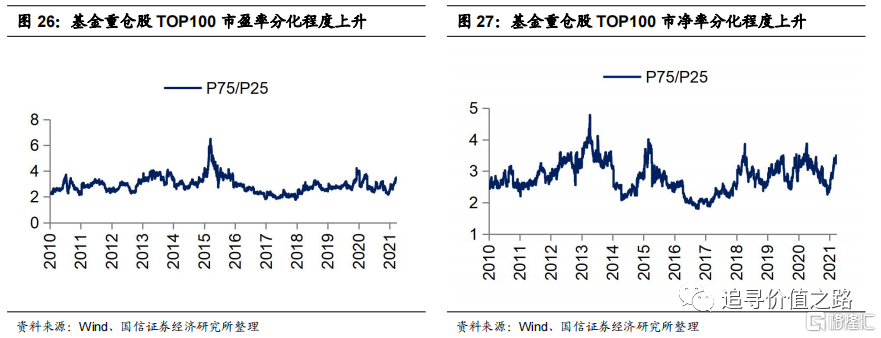

基金重倉股TOP100的市盈率75分位和25分位比值3.4,位於83%的歷史分位點,市淨率75分位和25分位比值3.4,位於96%歷史分位點。

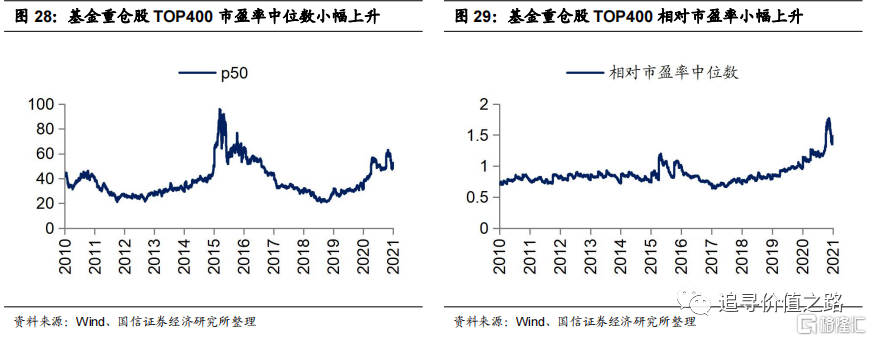

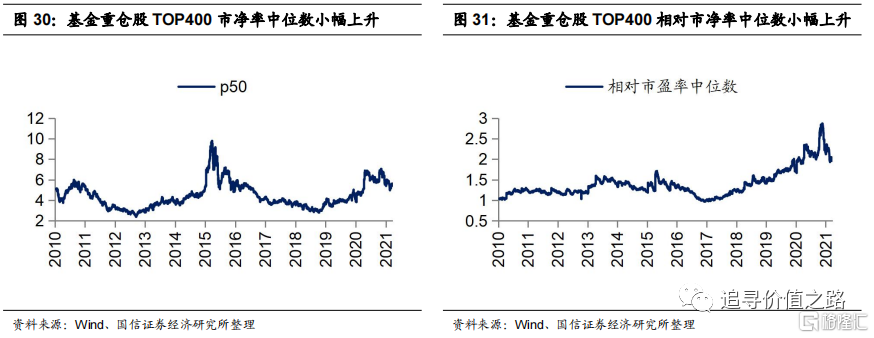

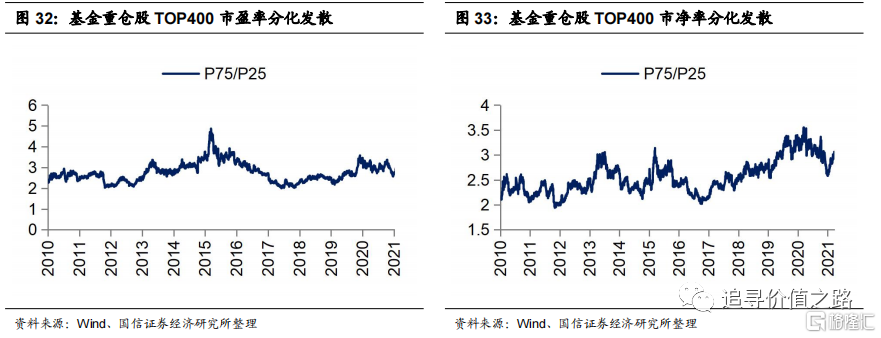

基金重倉股TOP400估值小幅上升,內部分化程度小幅發散。截至2021年6月11日,基金重倉股TOP400市盈率中位數和市淨率中位數分別為43.4和5.5,處於2010年至今的73%和82%歷史分位點處;相對市盈率中位數和相對市淨率中位數分別為1.3和2.0,分別位於96%和91%的歷史分位點。

基金重倉股TOP400市盈率75分位數和25分位數的比值為3.2,處在2010年至今的84%歷史分位數。市淨率75分位和25分位數的比值為3.0,處在2010年至今的90%歷史分位數,內部分化程度有所發散。

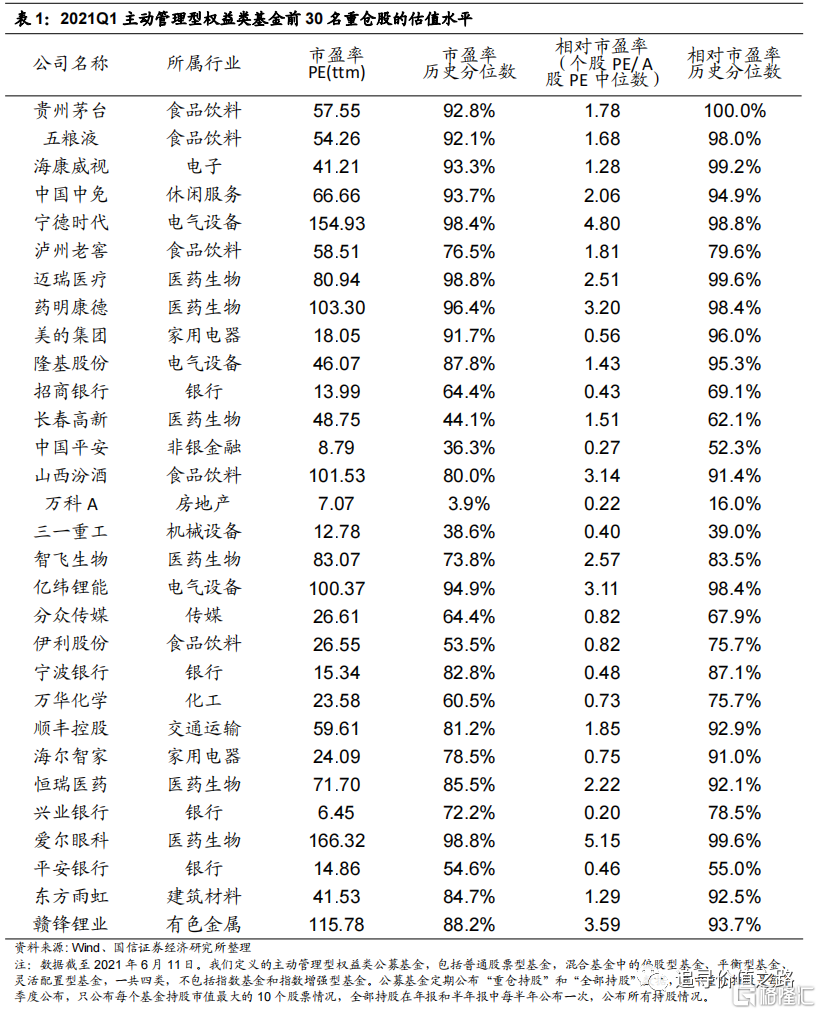

具體來看,2021年一季度主動管理型權益類公募基金披露的前30名重倉股中,僅有4家公司的絕對市盈率處於歷史中樞水平以下,僅有2家公司的相對市盈率處於歷史中樞水平以下,絕大部分公司的估值,特別是相對市盈率仍處於歷史高位。

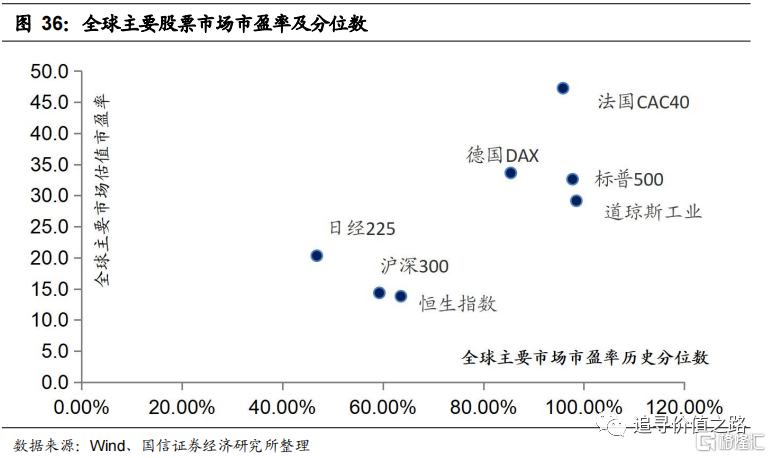

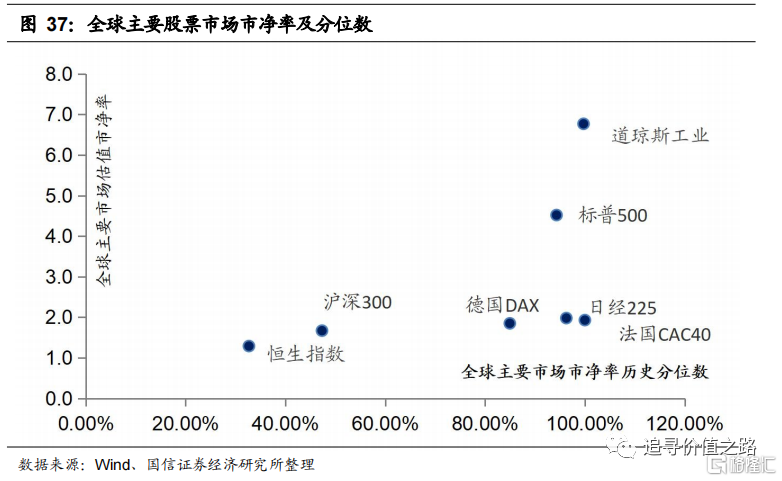

滬深300和恆生指數性價比凸顯

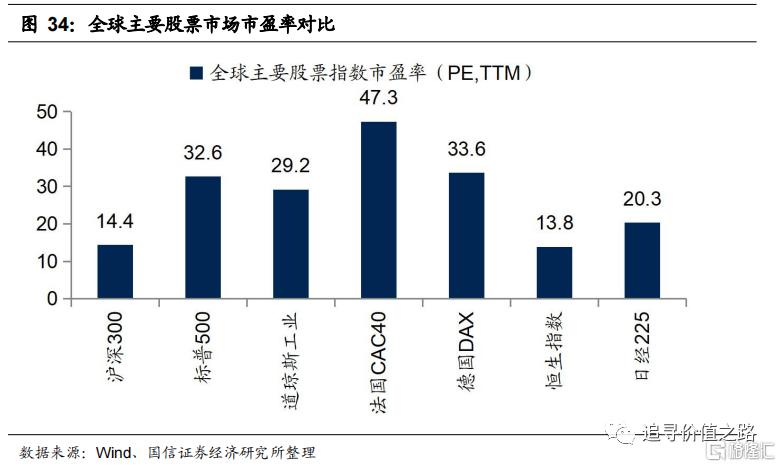

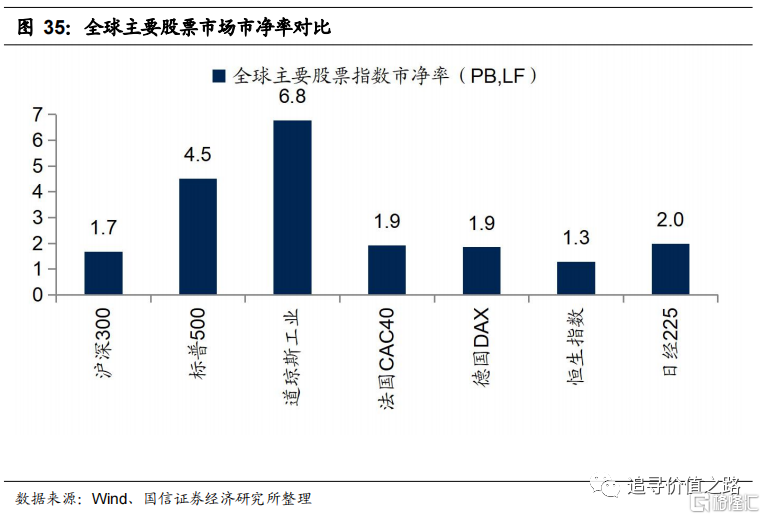

在整體法計算下的全球主要股票市場估值比較中,恆生指數市盈率最低,滬深300指數估值水平與之相近,恆生指數與滬深300指數估值水平處於全球窪地,相較而言具有明顯的投資價值。市淨率指標中標普500和道瓊斯工業指數估值較高,恆生指數和滬深300指數處於較低水平。從歷史分位數表現來看,滬深300指數的市盈率與市淨率基本處於歷史中等水平。

市盈率:滬深300和恆生指數估值基本持平

滬深300指數與恆生指數市盈率最低,5月估值水平較上月基本持平,估值水平處於全球窪地,相較而言具有明顯的投資價值。2021年6月11日在全球主要股票市場中,德國DAX市盈率為33.6倍,法國CAC40市盈率為47.3倍,日經225市盈率為20.3倍,標普500市盈率為32.6倍,道瓊斯工業為29.2倍,恆生指數為13.8倍,滬深300指數市盈率(整體法)為14.4倍。

市淨率:滬深300與恆生指數處於價值窪地

在全球的主要股票市場中,滬深300指數和恆生指數估值低且較上月基本持平。道瓊斯工業指數的市淨率最高,其次是標普500指數,恆生指數市淨率最低,滬深300指數處於中游水平。截止6月11日,道瓊斯工業指數市淨率為6.8,標普500市淨率為4.5倍,日經225為2.0倍,德國DAX為1.9倍,法國CAC40為1.9倍,恆生指數為1.3倍,滬深300為1.7倍。

歷史分位數:滬深300估值處於中等水平

在整體法計算下的全球股票市場PB、PE中,滬深300指數處於歷史中等水平。在市盈率歷史分位數中,除滬深300、恆生指數和日經225指數外其餘均在80%以上,滬深300、 標普500 、道瓊斯工業 、法國CAC40 、德國DAX、 恆生指數 、日經225分別位於歷史分位數的59.3%、97.7%、98.5%、95.8%、85.4%、63.7%和46.8%;在市淨率歷史分位數中,滬深300和恆生指數均較低。滬深300、 標普500 、道瓊斯工業指數、法國CAC40 、德國DAX、 恆生指數 、日經225分別位於歷史分位數的47.3%、94.3%、99.7%、100%、85.0%、32.7%和96.3%。

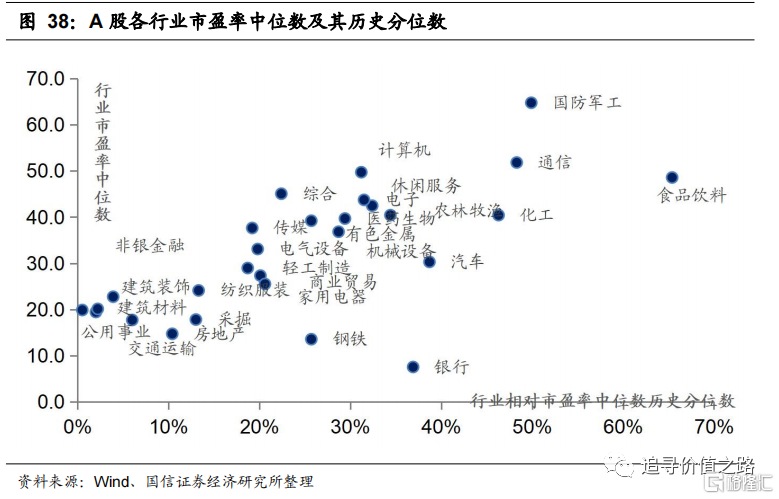

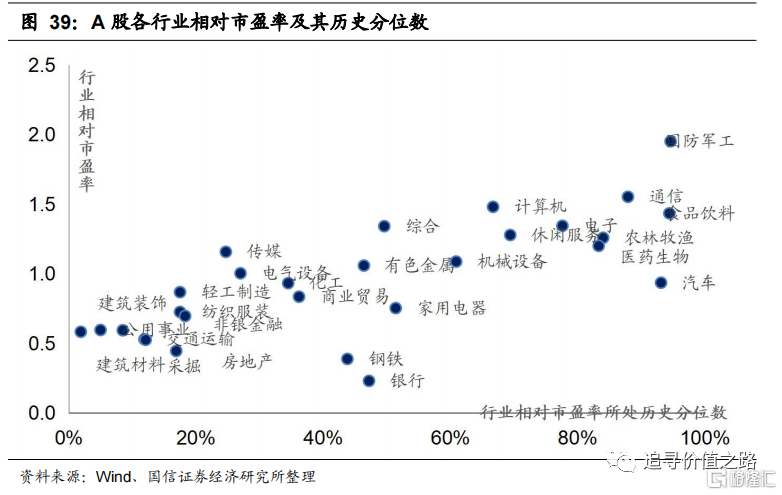

一級行業估值情況:行業差異加劇

一級行業市盈率中位數多數低於歷史中樞

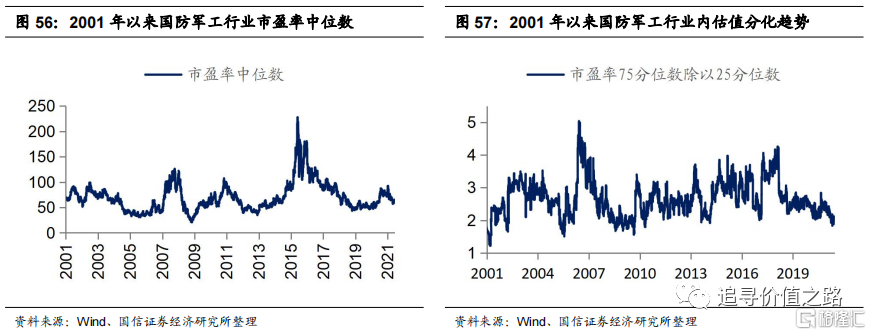

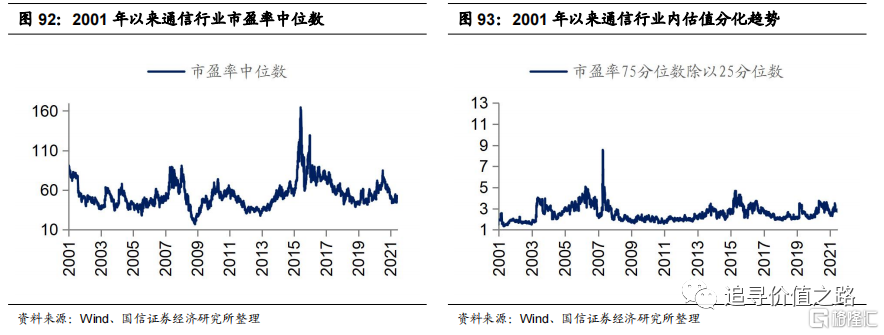

從行業內部的市盈率中位數來看,各行業的估值水平差異有所擴大,多數行業當前估值仍然偏低。28個一級行業除食品飲料行業外市盈率中位數都低於歷史中樞,其中國防軍工和通信估值較高,市盈率中位數分別為64.8倍、51.8倍,分別位於歷史分位數50%和48%。

行業相對市盈率高低參半

從行業相對A股市盈率(行業市盈率中位數除以A股市盈率中位數)來看,各行業相對估值水平差異顯著。11個行業的相對市盈率在歷史中樞之上,國防軍工、通信相對估值水平領先。

15個行業內部分化程度超過歷史均值

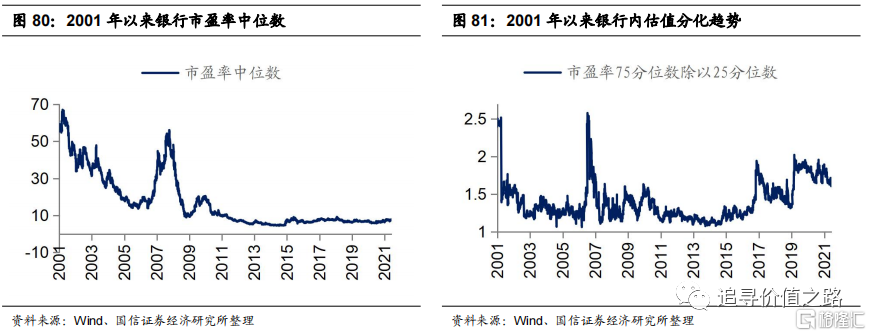

從市盈率75分位數和25分位數的比值來看,多數行業內部估值分化程度嚴重。15個行業的內部分化程度超過歷史均值,房地產、農林牧漁和傳媒內部分化程度分別為4.1、3.9和3.6,位於歷史分位數的86%、86%和91%。銀行、家用電器內部分化程度較小,市盈率75分位數和25分位數的比值分別為1.6、2.0,分別位於歷史分位數的82%、26%。

各行業估值歷史數據一覽

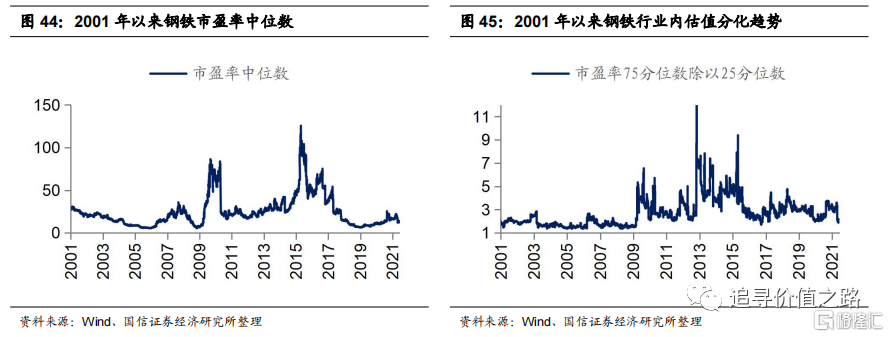

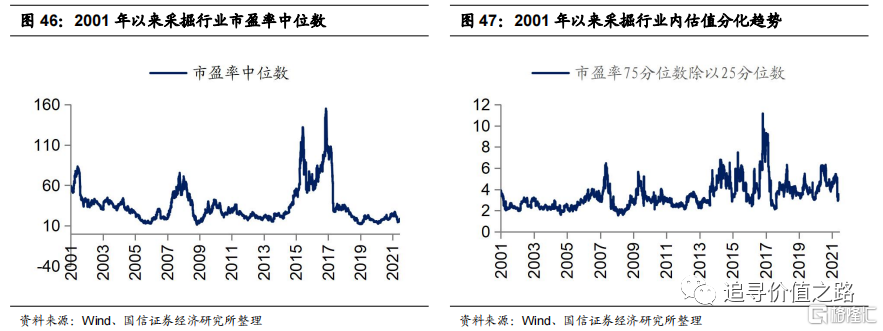

上游原材料:估值上升,內部估值分化加大

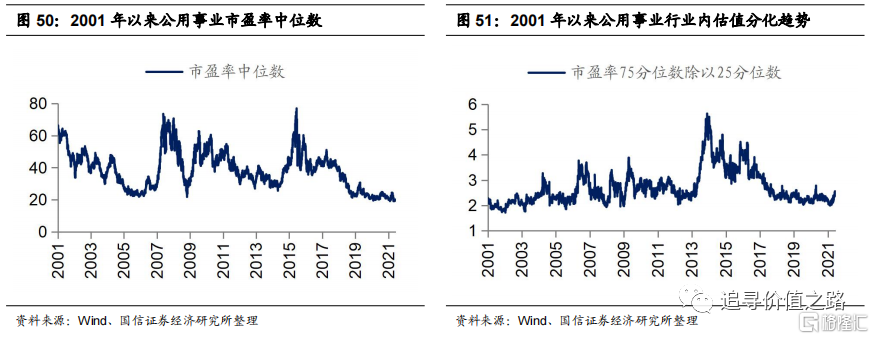

有色金屬、鋼鐵、採掘、化工和公用事業估值均上升,上游原材料估值均低於歷史平均水平,內部估值分化程度加大。截至6月11日,有色金屬、鋼鐵、採掘、化工、公用事業行業的市盈率中位數分別為39.2、13.5、17.8、31.4、19.9,分別位於歷史分位點的25.7%、25.7%、13.0%、24.3%和0.5%;市盈率75分位數和25分位數的比值為2.3、2.1、3.3、2.8和2.4分別位於歷史分位數的9.4%、38.6%、55.1%、63.6%和44.8%。

中游工業品:多數行業估值上升,分化加大

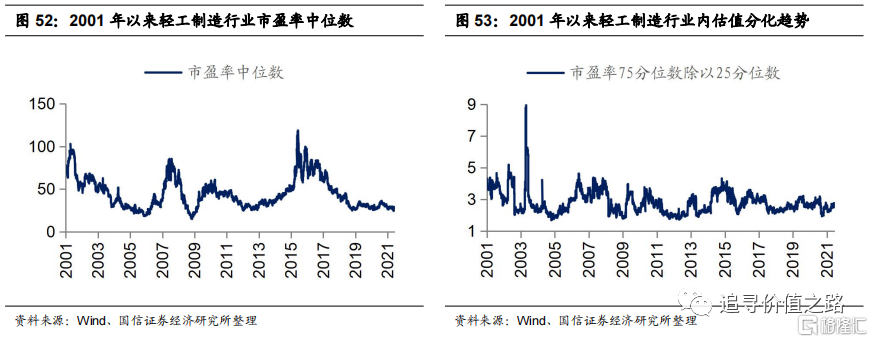

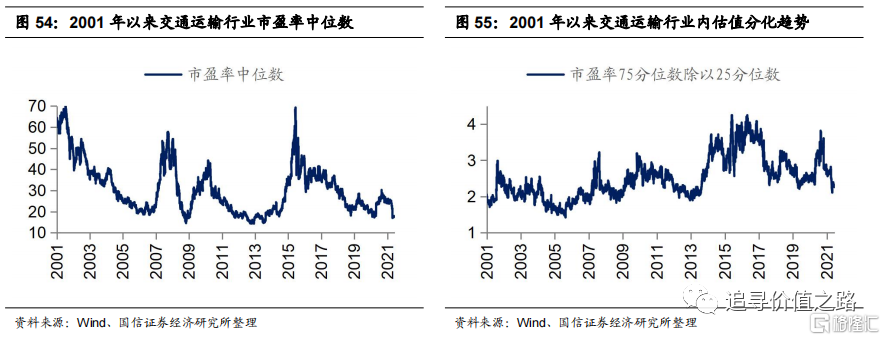

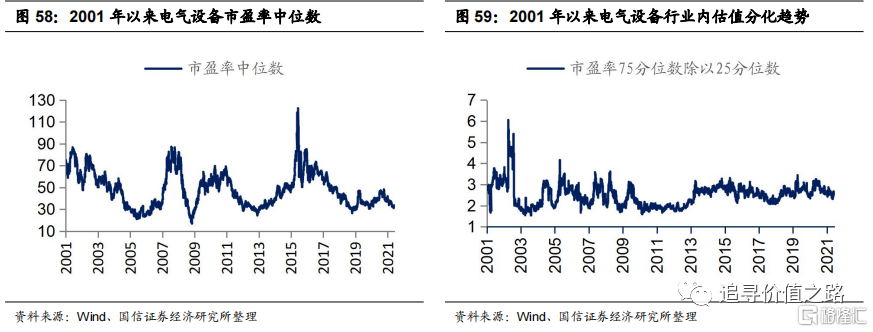

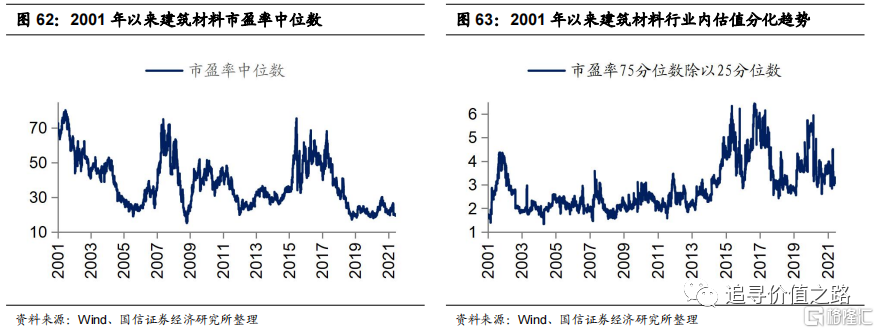

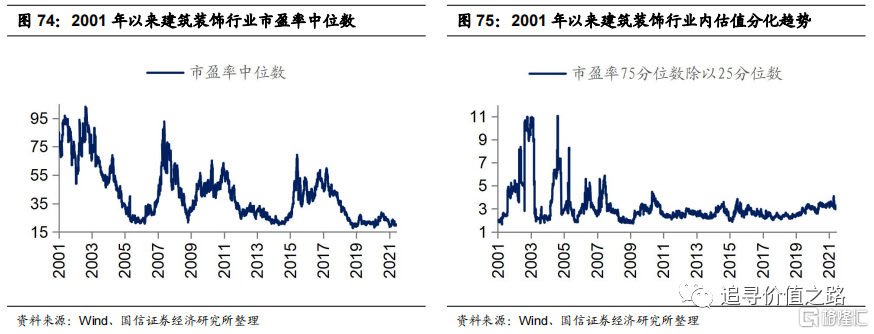

中游工業品5月來估值普遍上升,內部估值分化普遍加大。截至6月11日,輕工製造、交通運輸、國防軍工、電氣設備、機械設備、建築材料的市盈率中位數分別為29.0、17.7、64.8、33.1、36.8和19.4,分別位於歷史分位點的18.7%、6.0%、49.9%、19.8%、28.7%和2.0%;市盈率75分位數和25分位數的比值分別為2.8、2.3、2.1、2.6、2.4和3.2,分別位於歷史分位點的53.6%、42.2%、17.4%、51.7%、52.9%和71.6%。

下游消費品:估值上升,多數行業分化加大

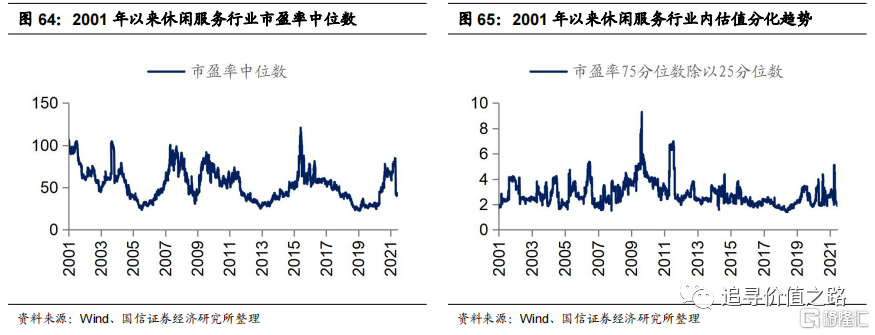

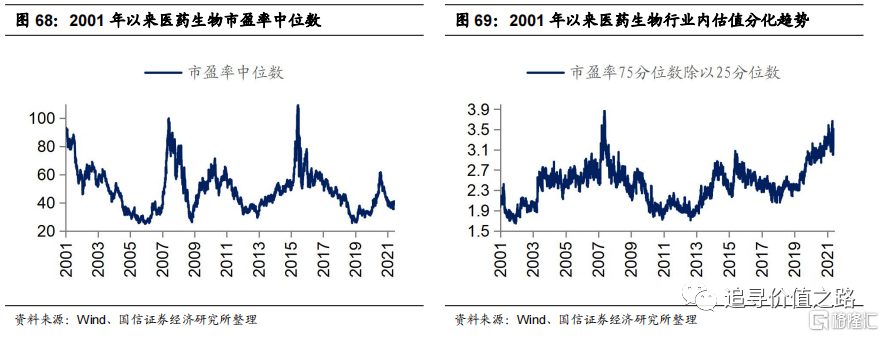

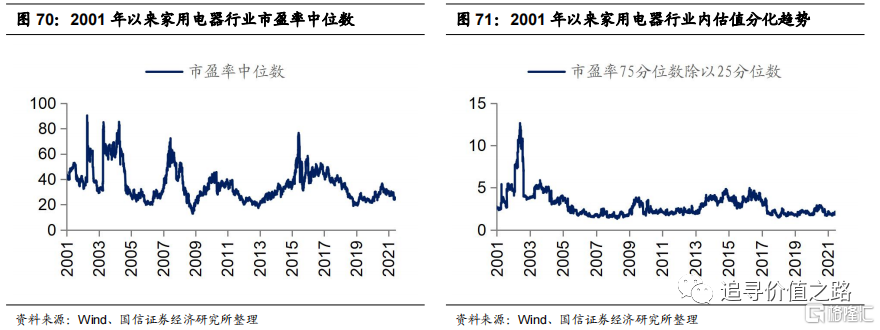

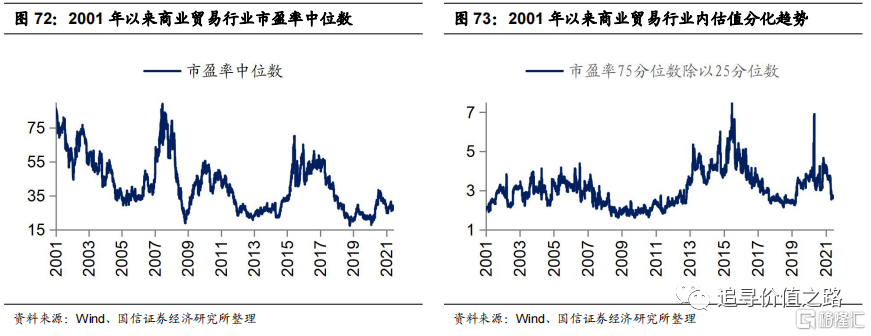

下游消費品估值中位數普遍上升,多數行業內部估值分化加大。休閒服務、食品飲料、醫藥生物、家用電器、商業貿易、建築裝飾、農林牧漁和汽車的市盈率中位數分別為42.5、48.6、39.7、25.5、27.3、20.1、40.4和30.3,分別位於歷史分位數的32.4%、65.4%、29.4%、20.6%、20.1%、2.2%、34.4%和38.7%;市盈率75分位數和25分位數的比值分別為2.0、2.2、3.4、2.1、2.7、3.2、3.9和2.5,分別位於17.3%、28.2%、99.0%、31.4%、43.8%、72.9%、85.3%和18.9%。

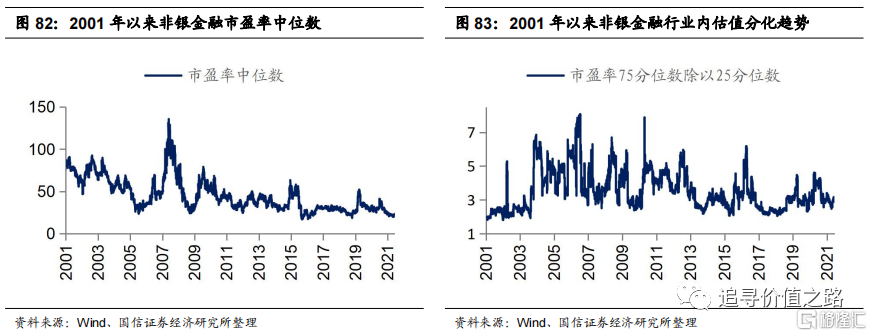

大金融板塊:非銀和地產估值分化程度增強

金融所有行業都處於低估值狀態,非銀金融和房地產估值分化程度增強。非銀金融、銀行、房地產、綜合的市盈率中位數分別為22.7、7.5、14.7和45.1,分別位於歷史的分位點的3.9%、36.9%、10.4%和22.4%;市盈率75分位數和25分位數的比值為3.1、1.6、4.0和2.5,分別位於歷史分位點的47.0%、83.2%、84.9%和26.2%。

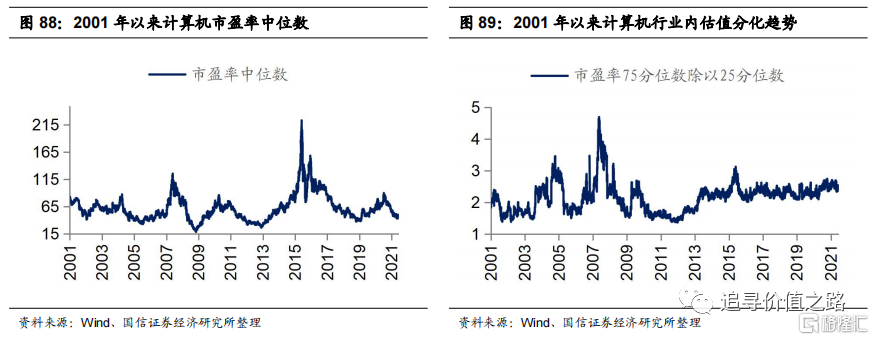

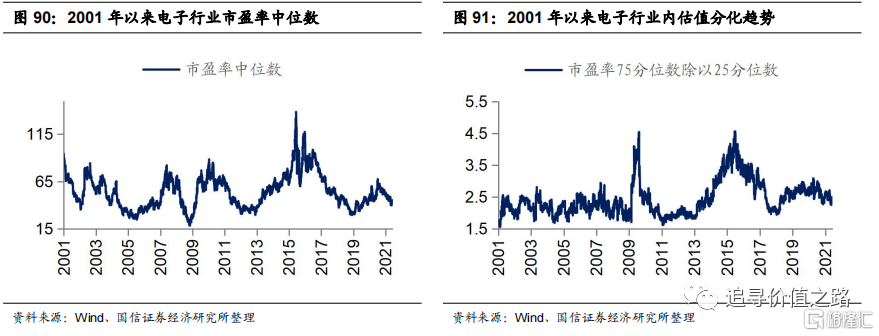

TMT板塊:估值大幅提升

TMT板塊各行業估值普遍上升,內部分化程度加劇。計算機、電子、通信和傳媒行業的市盈率中位數分別為49.7、43.7、51.8和37.6,位於歷史分位點的31.2%、31.5%、48.3%和19.2%;市盈率75分位數和25分位數的比值分別2.4、2.5、2.9和3.6,分別位於歷史分位點的75.2%、65.9%、72.9%和92.5%。

風險提示:歷史經驗不代表未來,經濟增速下行,通脹超過預期

More Content