滴滴出行招股书解读:全球最大出行平台,多元产品布局打开增长空间

投资概要

1.中国拥有当今世界最大的出行市场,经济发展和城市化加速有望助力实现扩容。随着经济发展和城市化加速以及科技进步带来移动出行方式的丰富,消费者出行需求日趋多元化,整个市场规模有望以13.1%的复合年增长率增长,预计到2025年将达到10.6万亿元人民币。

2.滴滴是全球第一大出行平台,为消费者提供全方位、安全、实惠、便捷的出行服务。目前滴滴在中国拥有3.77亿年活跃用户和1300万年活跃司机,且于21Q1净利润转正,实现了54.83亿元的净利润。

3.四大核心战略板块布局,自动驾驶引领行业数字与智能化趋势。滴滴战略性构建四大板块,包括共享出行、移动解决方案、电动交通与自动驾驶。并把自动驾驶作为未来核心发展方向,将落地应用、数据方面的优势逐步迁移至自动驾驶领域,以此面临未来数字化出行的挑战与机遇。

公司简介——全球最大的共享出行平台

滴滴打车和快的打车的母公司小桔科技是全球卓越的共享出行科技平台。此外,小桔还是中国共享出行的解决方案提供商,为消费者提供全面的安全、实惠、便捷的移动服务,包括网约车、顺风车、公交、共享单车、共享电动车、代驾、汽车服务、配送、货运及物流、金融等多元化服务。在全球范围内,公司业务遍及15个国家的近4000个城市、县和乡镇。截至2021年3月31日,其全球平台为超过4.93亿年活跃用户提供服务,并为4100万笔日均交易提供动力。

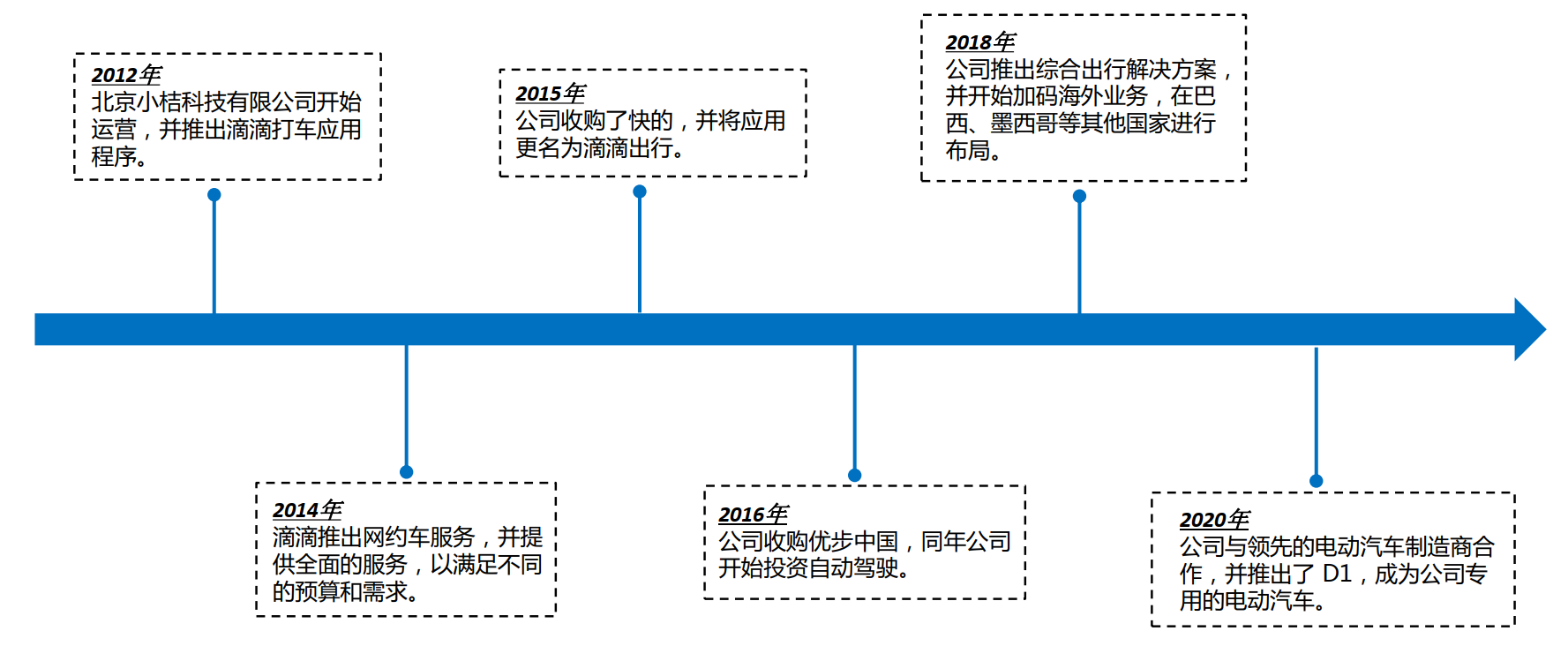

图:公司发展历程

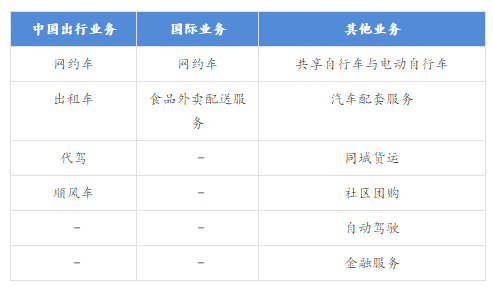

主营业务方面,滴滴的业务可以分为中国出行业务、国际业务和其他业务。中国出行业务包含网约车、出租车、代驾、顺风车。国际业务包含网约车、食品外卖配送服务。其他业务包含共享自行车与电动自行车、汽车配套服务(充电、加油、保养和维修、租赁服务等)、同城货运、社区团购、自动驾驶和金融服务。总体来看,中国出行业务收入对总收入贡献最大,2018年至2020年均占公司总收入90%及以上。

图:滴滴主营业务

行业分析——出行市场体量庞大,共享出行持续扩容

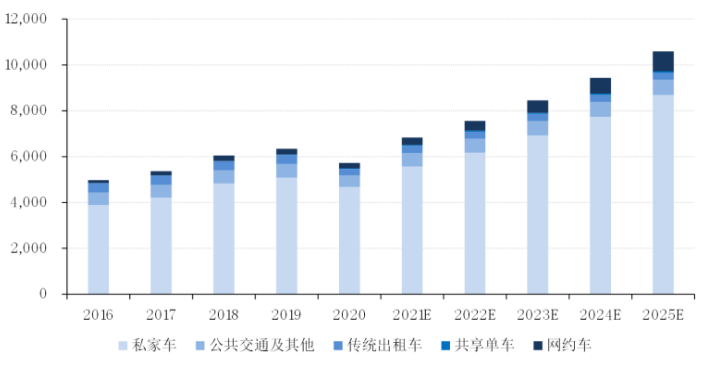

从市场规模看,中国拥有庞大的人口规模和众多密集的城市,2020年占全球出行市场的13.1%。随着经济发展和城市化加速以及科技进步带来移动出行方式的丰富,消费者出行需求日趋多元化,整个市场规模有望以13.1%的复合年增长率增长,预计到2025年将达到10.6万亿元人民币。

从细分市场看,目前私家车网约是整个共享出行中最大的细分市场,因出租车受牌照和固定成本的约束,规模始终受限,私家车网约有效利用社会闲置资源对出行市场进行运力补充。预计2025年市场规模将达到7,000亿元人民币,复合年增长率为32.0%。

图:国内出行市场规模

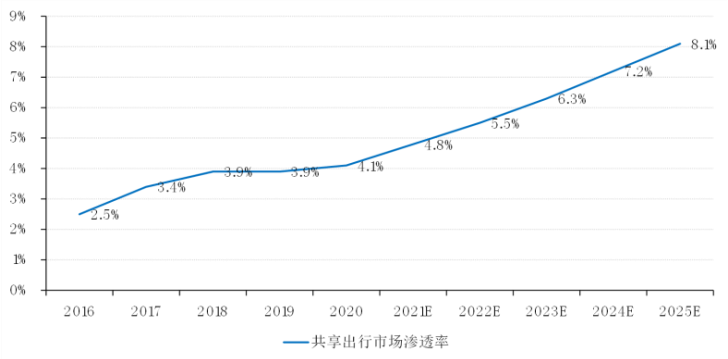

共享出行市场包括出租网约车、专车、顺风车和司机服务等细分市场,有效匹配需求端的需求并为供给侧运力提供扩充。2018年至2020年间,因不断变化的行业标准和COVID-19造成的暂时性影响受限,渗透率逐渐趋稳,但疫情后经济复苏叠加政策优势,预计共享出行市场渗透率将从2015年的1.2%增加到2025年的8.1%。

图:共享出行市场渗透率

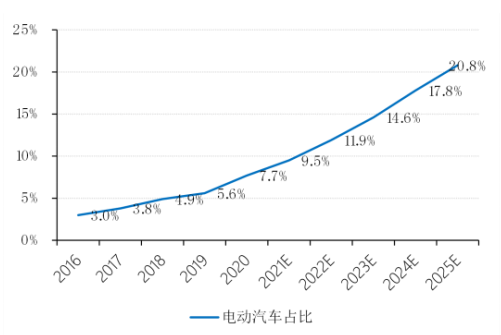

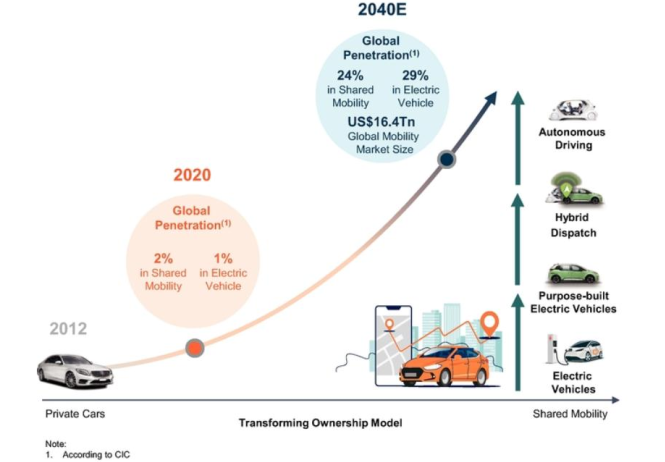

从发展趋势看,受益于成本和政策方面的利好,电动汽车市场有望持续增长。预计全球新电动汽车销量的年增长率将加快,从2020年的16%增长到2022年的28%。2025年,预计将有21%的新车销售为电动汽车,2020年仅为8%,上行空间较大。随着电动汽车对传统燃油车实现逐步替代,预计到2040年电动汽车将占全球汽车总量的29%,在中国市场,电动汽车预计占汽车总量的50%以上。

据测算,从驾驶员的费用支出角度计算,目前燃油车每公里成本为1.1元,而共享出行的电动车每公里成本为0.8元。成本节约主要是通过降低能源与维护成本实现,使总体成本降低了31.7%。

图:电动汽车市场渗透率

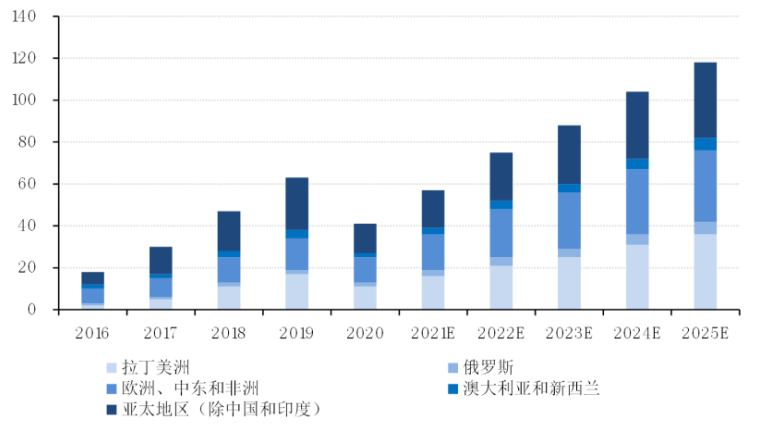

从海外发展情况看,新兴国家的消费者面临基础设施和公共交通系统不发达带来的不便以及私家车维护成本高的问题,发达国家面临的城市交通问题更多偏向交通拥堵、停车位有限和高价的私人交通,而共享出行是缓解新兴市场和发达国家出行问题的有效路径。2020年拉丁美洲、欧洲、中东、非洲以及亚太地区(不包括中国和印度)的共享出行市场规模达到410亿美元,预计2025年将达到1,170亿美元,2020年至2025年的复合年增长率为23.2%。

图:共享出行海外发展情况

公司分析——中国领先的共享出行品牌

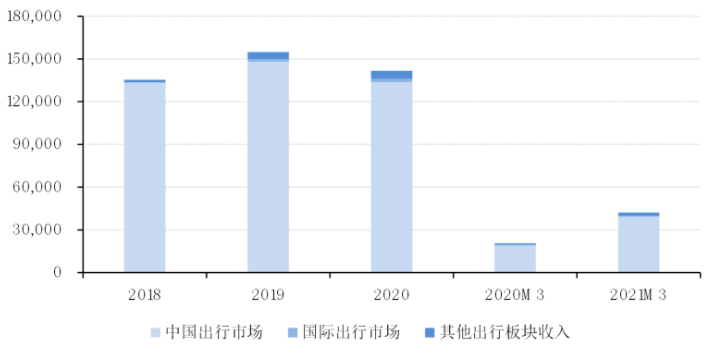

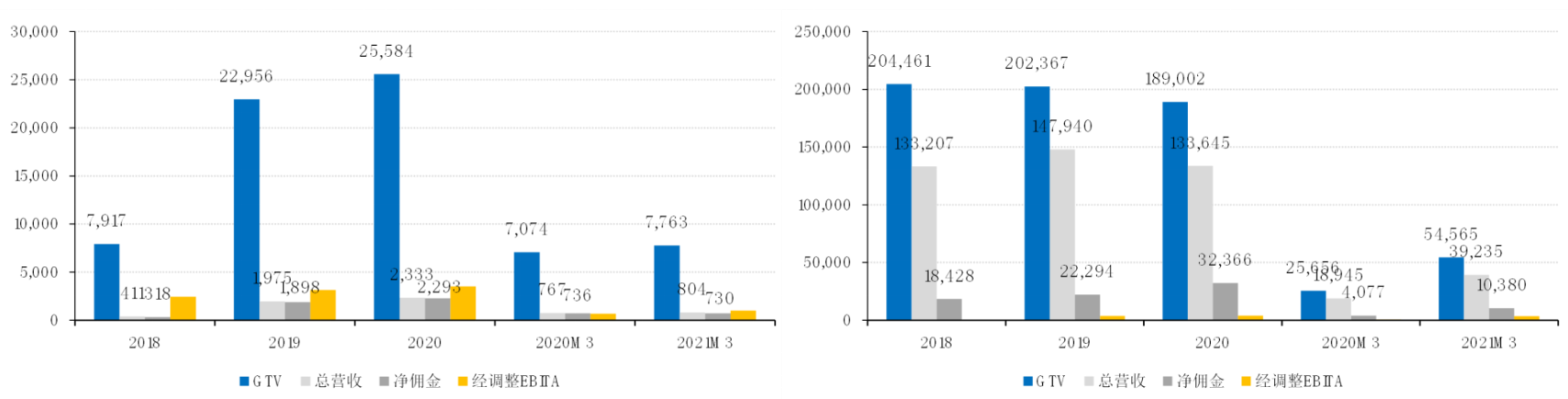

财务分析:收入方面,据招股书显示,2018-2020年公司总收入分别为1352.88、1547.86(yoy+14.41%)、1417.36(yoy-8.43%)亿元,2020年总收入缩减主要系疫情期间出行限制导致中国出行业务缩减所致。三大业务中,国际业务和其他业务不断发力,中国出行业务收入占比小幅下降。2018-2020年中国出行业务收入分别为1332.07、1479.40(yoy+11.06%)、1336.45(yoy-9.66%)亿元,占总收入98.46%、95.58%、94.29%;国际业务收入分别为4.11、19.75(yoy+380.54%)、23.33(yoy+18.13%)亿元,增长主要系外卖和网约车服务增长,以及网约车服务扩张所致;其他业务收入分别为16.70、48.71(yoy+191.68%)、57.58(yoy+18.21%)亿元,增长主要来自共享单车和共享电单车业务。

根据最新的季报情况,2021Q1中国出行业务贡献收入392.35亿元,同比增长107.10%,主要系新冠疫情出行限制减少与取消后,中国出行业务恢复正常经营活动所致。国际业务贡献收入8.04亿元,同比增长4.82%,主要系海外新冠疫情期间外卖服务收入增长与出行服务收入下降相抵消所致。其他业务贡献收入21.24亿元,同比增长179.47%,主要系共享单车与共享电单车业务收入同比增长212%至9亿元所致。

图:滴滴分业务收入情况

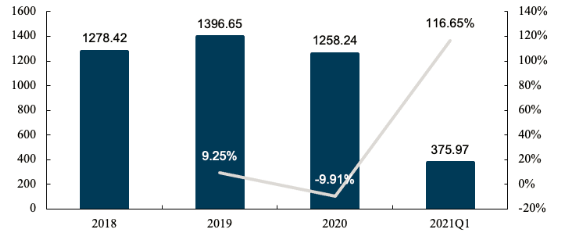

成本方面,2018-2020年及2021Q1营业成本分别为1278.42、1396.65(yoy+9.25%)、1258.24(yoy-9.91%)、375.97亿元(yoy+116.65%)亿元。2019年营业成本增长主要系中国出行业务增长带来的司机收入增长所致;2020年缩减主要系新冠疫情出行限制导致中国出行业务缩减所致;2021Q1增长主要来自网约车业务恢复正常运营后司机收入和激励的增长,其中司机收入增加164亿元,以及新业务和其他业务的成本增加,包括共享单车和共享电单车的折旧等。毛利率方面,2018-2020年及2021Q1毛利率分别为5.50%、9.77%、11.23%、10.83%。

图:滴滴营业成本情况

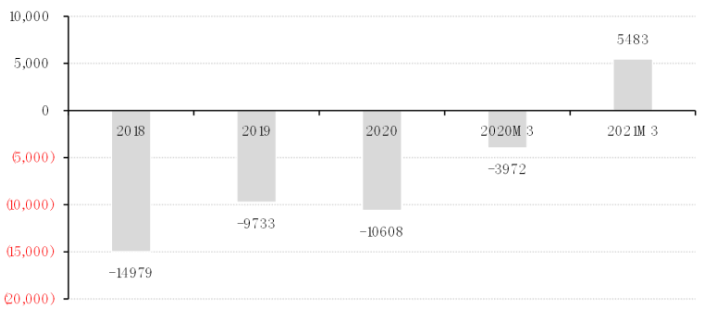

净利润方面,得益于投资收益的拉动,21Q1滴滴实现扭亏为盈,2018-2020年及2021Q1公司净利润分别为-149.79、-97.33、-106.08、54.83亿元,公司净利率分别为-11.07%、-6.29%、-7.48%、13.00%。

图:公司净利润情况

业务分析:滴滴的核心业务可以拆分为三大板块:1)中国出行业务。2)国际业务。3)其他业务,以及四大核心战略:1)共享出行。2)自动解决方案。3)电动交通。4)自动驾驶。

公司成立之初专注构建共享移动网络,将消费者与司机联系起来。随着公司扩展网络,进一步增加了一系列汽车解决方案,如租赁、加油、保养和维修。有助于司机降低运营成本,从而满足更大规模的需求。电动汽车是滴滴愿景的下一个关键组成部分。电动汽车运行成本更低,使共享出行更加实惠和可持续。自动驾驶是公司未来移动设计的巅峰之作。它使出行更安全、更实惠、更高效,并使我们能够更灵活地管理车辆供应以满足需求。

共享出行:创新出行服务的发行平台。在中国,滴滴是共享出行的首选品牌,为消费者提供全方位、安全、实惠、便捷的出行服务。共享出行的服务包括网约车、出租车、代价、顺风车等其他形式。滴滴在中国拥有 3.77 亿年活跃用户和 1300 万年活跃司机(截至 2021 年 3 月 31 日止十二个月),平均月活跃用户数为 1.56 亿(以及截至 2021 年 3 月 31 日止三个月)。

汽车解决方案:赋予驾驶员权力2018 年,滴滴在中国推出了汽车解决方案。根据中投公司的数据,截至 2021 年 3 月 31 日,滴滴拥有中国最大的汽车租赁网络,拥有约 3,000 家汽车租赁合作伙伴和超过 600,000 辆租赁汽车。滴滴还帮助降低司机的持续运营成本并增加他们的收入潜力。截至 2021 年 3 月 31 日,通过汽车解决方案租赁的前 10 款车型的平均租赁价格比司机直接从租赁公司租赁的成本低约 20%。

电动交通:降低成本并推动可持续出行。根据 CIC 的数据,截至 2020 年 12 月 31 日,滴滴平台拥有全球最大的电动汽车网络,包括新能源汽车和混合动力汽车在内的超过100万辆电动汽车平台上注册。同时,滴滴建立了中国最大的电动汽车充电网络,在 2021Q1占公共充电总量的市场份额超过30%,与充电基础设施的所有者和运营商合作以拓展网络。

自动驾驶:改变出行方式。滴滴将构建一套完整的自主解决方案,将世界领先的技术与移动和共享移动部署的商业运营相结合。公司目前运营着一支由 100 多辆自动驾驶汽车组成的车队,并与多家全球领先的汽车制造商合作,在他们的车辆中测试公司的自动驾驶硬件和软件。滴滴是上海首批获得无人驾驶车队客运服务许可证的公司之一。

从滴滴的商业模式看,滴滴通过九年时间构建了丰富的移动出行网络,为消费者提供全方位、安全、实惠、便捷的出行服务。截至2021年3月31日止十二个月,滴滴在中国拥有3.77亿年活跃用户和1300万年活跃司机,截至2021年Q1,公司MAU为1.56亿,平均日订单量达到2500万单。在全球范围内,公司在15个国家和地区近4,000个城市、区县和城镇开展业务,截至2021年3月31日的十二个月中,公司核心平台GTV达到2,442亿元人民币。

图:滴滴未来发展蓝图

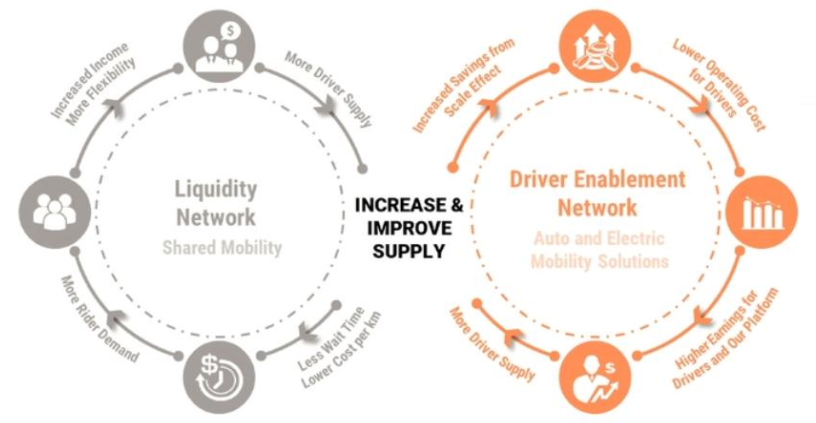

在滴滴多元化产品供给的有效运力补充下,用户时间成本和单次出行成本有效降低,成本降低吸引更多乘客入驻,为司机端带来更多营收,提升司机在平台的粘性,最终构成一个流动性网络。在司机支持网络层面,滴滴通过汽车/电动移动解决方案帮助驾驶员降低运营成本并提高效率,从而在司机和平台间创造更多互利机会,这两个飞轮形成有效的循环增长,带动公司营收持续增长。

图:共享出行网络与司机网络构建增长飞轮

区域市场方面,中国市场业务里,公司是消费者提供移动服务的主体,目前已经开始盈利。收入等于GTV通行费、税款、补贴和出租车、代驾、顺风车业务支付给司机的价款后所得。截至2018年、2019年和2020年以及2021年Q1,公司的网约车收入占中国区出行业务总收入的97%以上,经调整EBITA分别是-2.74亿元、38.44亿元和39.6亿元,2021年一季度更是达到36.18亿元。

海外业务里,滴滴充当代理人,为合作伙伴提供资源扶持。滴滴在2018年初试水海外市场,2020年的总交易额层面,公司已取得作为拉丁美洲第二大网约车平台和墨西哥第二大网约车和送餐平台的强大市场地位。在三年内时间内公司国际业务已发展到为数百个城市的超过6000万年活跃用户提供服务。在截至2021年3月31日的十二个月内,海外业务年活跃用户数占全球年活跃用户的12%。利用出行平台优势,公司试水外卖业务并取得不错成果,截至2021年3月31日,公司已在巴西发行超过200万张滴滴卡,并在墨西哥成功推出为餐馆、快递员和消费者量身定制的全国滴滴的出行业务在国内和海外采取了不同的收入核算模式。在国内滴滴网约车业务采取总额法核算收入,收入中包含支付给司机的费用,海外业务中滴滴采取净额法核算,企业充当的是代理商的角色,其收入是扣除司机收入的净佣金收入,核算方法与Uber基本一致。

图:滴滴中国市场与海外市场收入

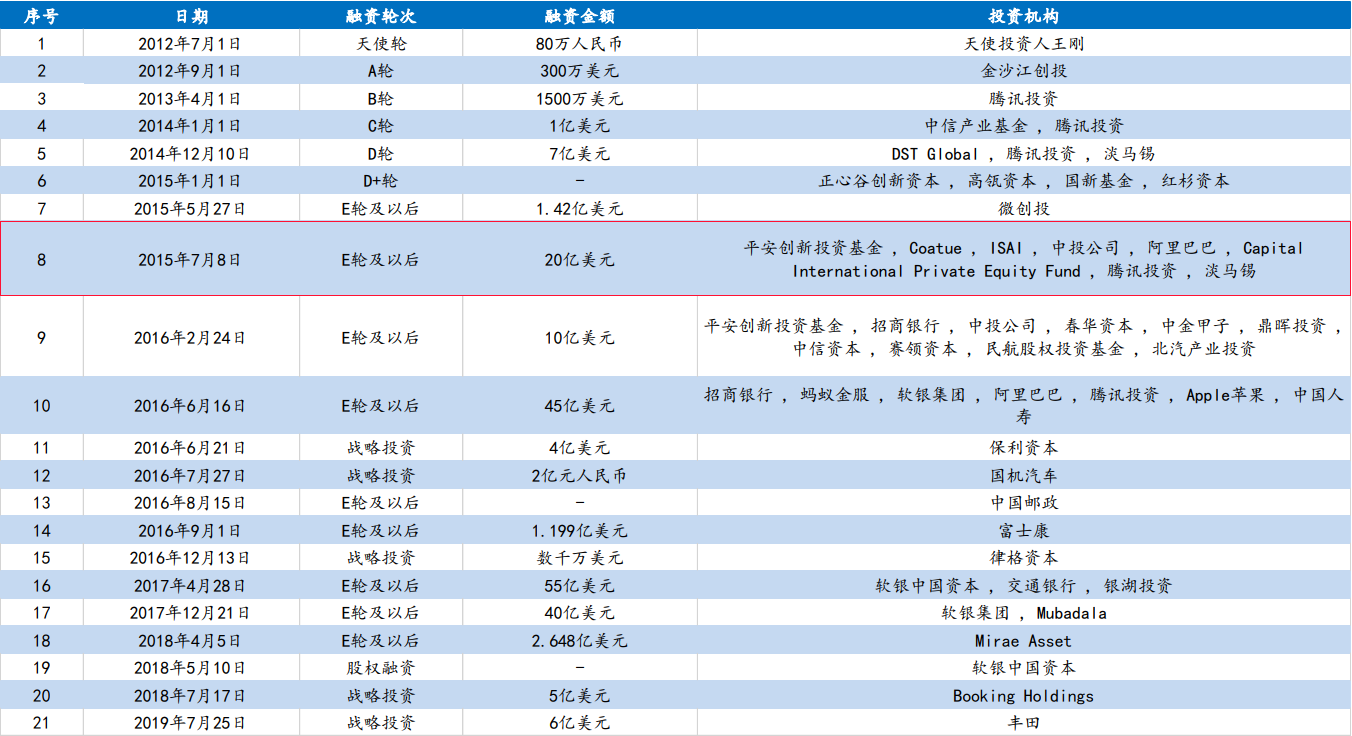

融资情况方面,滴滴在上市前曾进行过多大21次融资。从某种程度上说,强大的融资能力也是滴滴的核心竞争力之一。本次IPO募资的主要用途包括:约30%投资于技术能力,包括共享出行、电动汽车与自动驾驶技术;约30%用于扩大在中国以外特定国际市场的业务;约20%用于推出新产品和扩大现有产品以造福我们的消费者;剩余用于一般公司目标,可能包括营运资金需求和潜在的战略投资和收购,尽管目前没有任何重大投资或收购的协议或承诺。

图:滴滴历次融资情况

总结

滴滴是全球第一大出行平台,其竞争对手主要包括Uber,嘀嗒出行,神州专车,曹操出行等。由于疫情原因,公司20年业绩一定程度上受到影响,但中国区出行业务利润仍然实现正增长,并持续贡献核心利润。2018-2020年公司亏损持续收窄,且在21Q1净利润转正,实现了54.83亿元的净利润。

业务方面,中国出行业务为核心业务,贡献主要利润增长。中国出行业务为公司核心业务,营收占比约为94%。滴滴在中国拥有3.77亿年活跃用户和1300万年活跃司机。自2019年,滴滴中国出行业务开始贡献正利润,并且在疫情得到控制后,21Q1达到36.18亿元,同比增长487%。

未来战略方面,公司战略性构建四大板块,包括共享出行、移动解决方案、电动交通与自动驾驶。目前滴滴已经成为全球最大的移动技术平台、建立并部署了最大的汽车解决方案网络与电动汽车充电网络、并且是全球出行平台中唯一研发自动驾驶的公司。滴滴将自动驾驶作为核心发展方向之一,此次募集资金中30%将用于自动驾驶相关方向,公司在落地应用、数据方面的优势能够有效迁移至自动驾驶领域,核心竞争力逐渐从商业模式转移至数据与技术,以此面临未来数字化出行的挑战与机遇。

More Content