本文來自:新京報貝殼財經,作者:肖瑋、李雲琦

運力緊缺,運價飛漲,集裝箱也“瘋狂”。

業內驚呼“從來沒見過這麼高的價格”;龍頭股中遠海控股價1年翻7倍。商務部稱,“我們高度關注外貿企業在原材料價格、匯率波動、海運運費等方面面臨的困難挑戰,將持續會同地方和相關部門綜合施策,推動解決。”

“國內出口用箱一箱難求,國外港口堆積如山,確實是這樣的。”某不願具名的上市公司內部人士對記者表示,該上市公司主要經營集裝箱物流服務。他還指出,“據市場的消息,國內外一些國際航運龍頭的訂單已經排到今年年底和明年年初了,因為一箱難求,所以很多人會提前下訂單。”

集裝箱緊缺成為出口運價上漲的主要原因。上海航運交易所顯示,中國出口集裝箱運價指數從2020年6月前後開始緩慢上漲,及至去年年底和今年上半年,迎來急速上漲的走勢。

截圖來源:上海航運交易所

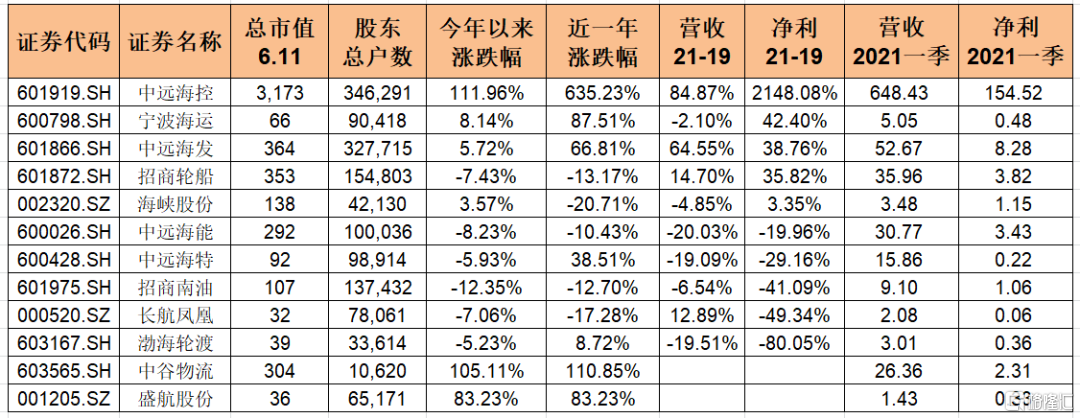

據東方財富Choice數據,按申萬行業分類,A股共有12只航運概念股,今年年初截至6月11日收盤,共有3只概念股股價漲幅在50%以上,分別是中遠海控111.96%、中谷物流105.11%和盛航股份83.23%,上述3家上市公司最新的總市值分別為3173億元、304億元和36億元。

01

“出口一箱難求”,龍頭股股價1年翻7倍

券商繼續調高目標價

前面提到A股今年以來共有3只航運概念股漲幅在50%以上,如果把時間拉長至一年,在2020年6月10日至2021年6月11日間,共有5只航運概念股股價漲幅在50%以上,分別是中遠海控漲635.23%、中谷物流漲110.85%、寧波海運漲87.51%、盛航股份漲83.23%和中遠海發漲66.81%。

去年4月前後,開始有券商陸續加強對航運板塊的研究。

去年4月20日,中泰證券曾在其發佈的航運業深度研究報吿中指出,從供給邊際約束看,當前油輪在手訂單佔總運力比重處於近20年低點,由於訂單到交付需要2-3年,意味着未來供給存在較強制約,一旦需求端存在短期擾動,便有可能催化至少一波階段性機會;

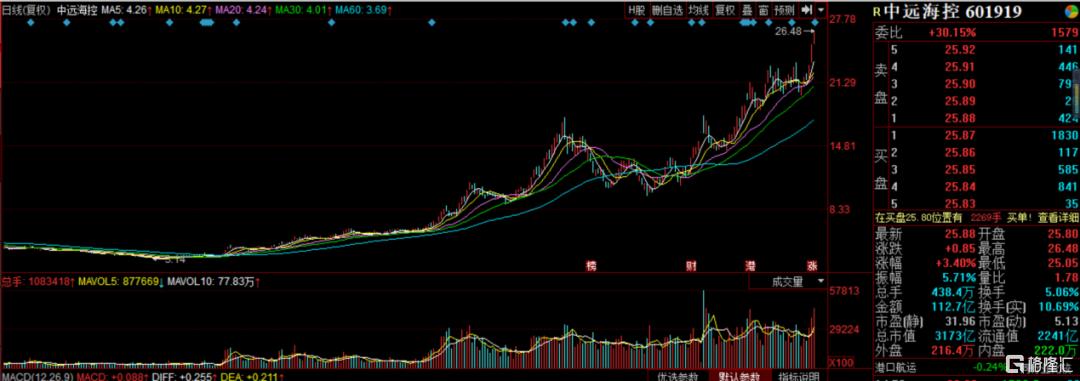

去年11月3日,中信建投證券將航運板塊龍頭中遠海控目標價上調至10元/股;今年6月10日,股價已在過去一年累計上漲超過600%的情況下,中信建投發佈研究報吿,將中遠海控目標價上調至38元。截至6月11日,中遠海控收盤價為25.88元/股,若以該目標價為準,中遠海控股價有46.83%的上漲空間。

資料顯示,中遠海控主要通過全資子公司中遠海運集運和間接控股子公司東方海外國際,經營國際、國內海上集裝箱運輸服務及相關業務。截至2020年末,中遠海控共經營278條國際航線(含國際支線)、54條中國沿海航線及80條珠江三角洲和長江支線,所經營的船隊在全球約105個國家和地區的352個港口均有掛靠。

2020年年報顯示,中遠海控2018年-2020年實現營業收入分別為1208.30億元、1510.57億元和1712.59億元,實現歸屬於上市公司股東的淨利潤12.30億元、67.64億元和99.27億元。

今年一季度,中遠海控實現營業收入648.43億元,同比增長79.58%,實現歸屬於上市公司股東的淨利潤154.52億元,同比增長5200.62%。為得出剔除疫情影響後的比較,以中遠海控2019年一季度營收350.75億元和淨利潤6.87億元作為基數,其2021年營收和淨利潤分別增長了84.87%和2148.08%。

中遠海控在4月6日披露的一季度業績預吿中指出,業績預增主要原因為報吿期內集裝箱航運市場持續向好,中國出口集裝箱運價綜合指數(CCFI)均值為1960.99點,與上一年同期相比增長113.33%,與上一年第四季度相比增長53.8%。

中信建投在給出38元/股目標價的同時,還預計中遠海控2021年至2023年營業收入分別為2841億元、2633億元、2624億元,同比增長65%、-7.3%、-1%,淨利潤分別實現775億元、620億元、533億元,同比增長681%、-20%、-14%。

除中遠海控外,今年一季度淨利潤較2019年一季度有所增長的航運概念股還有寧波海運、中遠海發、招商輪船和海峽股份,分別增長42.40%、38.76%、35.82%和3.35%。

12只航運概念A股,總市值、營收、淨利潤(單位:億元)

02

集裝箱物流企業

火熱不是國外需求復甦

而是國外裝卸效率下降

“我的印象是,運價上漲的苗頭從去年7、8月份就開始了。”前述上市公司內部人士對記者表示,“據市場的消息,國內外一些國際航運龍頭的訂單已經排到今年年底和明年年初了,因為一箱難求,所以很多人會提前下訂單。”

“我認為,運價上漲的主要原因不是國外需求復甦了,而是因為歐美的作業效率下降了。去年到現在整個疫情在反覆,中國是相對比較安全的地方,全世界範圍內會採購中國的商品,但是貨物到歐美之後,由於歐美港口的作業人員減少了,所以裝卸速度下降了,當地無法及時提箱,集裝箱都堵在那裏了,造成了國內出口集裝箱的短缺。”該上市公司內部人士稱,“國外的裝卸勉強還可以,因為是機械化作業,能把集裝箱從船上卸下來,但是拆箱不行了,沒有人提箱、操作,貨物還是堵在裏面,集裝箱是受影響最大的,船也有一定影響,但還好。”

該上市公司內部人士進一步指出:“國內內貿航運行業行情也是比較好的,但邏輯不太一樣。去年疫情,內貿航運需求其實是不足的,導致需求和價格受到一定影響,後來中國經濟逐漸復甦,國內航運與中國經濟是高度相關的,所以內貿航運需求也在復甦。不過,由於外貿行情火爆,據我所知,整個內貿行業有一部分船流到外貿去了。”

今年6月9日,中信證券研報指出,5月份海運價格激增受到多重因素的影響。其中,4月以來印度疫情嚴重,而印度是世界上重要的船員供應國之一,全球有15%的海員來自印度。印度疫情愈演愈烈,使得一些港口對印度船員和船隻實施限制和禁令,勞動力短缺進一步推升了海運價格。

此外,蘇伊士運河事件的蝴蝶效應逐漸蔓延,影響了全球其他航線的運力。近期國內廣東局部疫情暴發嚴重影響港口作業,使國內出口運輸更加緊張。同時,受到深圳鹽田港的疫情限制,多數航運公司紛紛跳港湧向其他港口,加之缺箱、爆倉、晚點等因素,進一步加劇了出口運輸的難度。

中信證券認為,歐美5月的需求維持旺盛,東南亞受疫情的擾動需求略微減弱。然而,持續飆高的運價指數或對出口形成一定的阻力。

一方面,原材料價格上漲,人民幣升值,海運價格高企的三重壓力抑制了中小企業的接單熱情;另一方面,面對當前海運不暢、港口擁堵、發貨時間延長、集裝箱短缺等問題,部分出口商也面臨着有單不敢接、有貨發不出的問題,更加劇了出口運輸的阻力。

不過,有主營內貿航運的企業對記者表示,不會輕易轉向外貿航運,比如將集裝箱租賃給外貿航運公司,“我們客户主要是國內的,為了服務好客户,需要用集裝箱去增加客户黏性,及時給他們提供服務,不能因為近期外貿好,就都不服務當前的客户了,這是不可持續的策略。”

More Content