這幾日板塊繼續輪動,保持着你方唱罷我登場的局面。

白酒漲了這麼久之後崩於泰山之巔,這兩日有回調的跡象,鋰電依然保持着趨勢,端午節後是跟着補跌還是能夠繼續形成強趨勢其實都不好説。

當情緒退潮,或許更需要關注公司基本面。

圖表來源:同花順

在之前關於鋰電板塊的文章裏建議過關注正極和負極材料兩大細分領域的龍頭,提過容百科技和璞泰來。

關於鋰電,今天具體想要討論的是三元正極材料的龍頭爭奪戰。

鋰電的三元正極材料

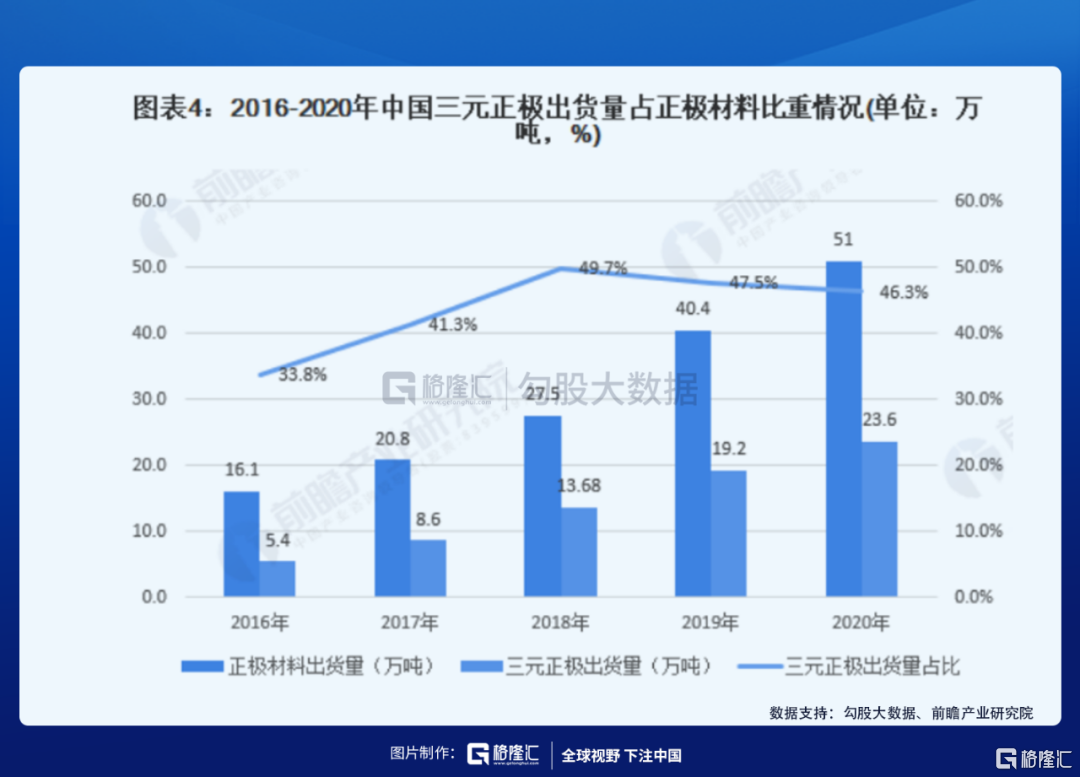

在動力電池領域,正極材料中三元和磷酸鐵鋰是當前兩種主流應用材料。由於兩種材料性能的不同,磷酸鐵鋰常用於A00級別的續航里程較少的電動車,而三元電池因為長續航一般用於20萬以上的B+級電動車(比亞迪除外)。2016-2020年,中國三元正極出貨量由5.4萬噸上升至23.6萬噸,年均複合增長率達到44.4%。2016-2020年中國三元正極出貨量佔正極材料比重在33%以上,2020年達到46.3%。

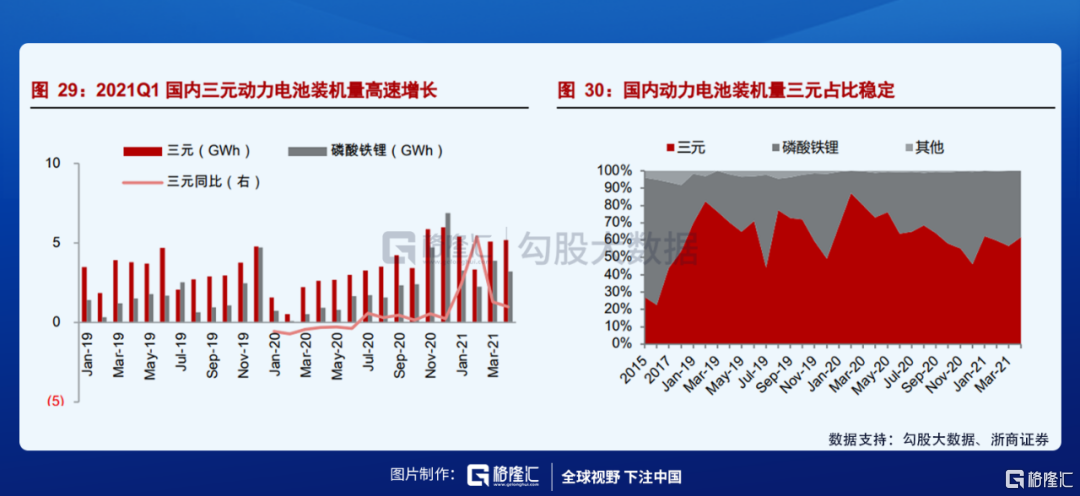

2021Q1國內三元動力電池裝機量合計達到13.82GWh,總量同比增長 220%。

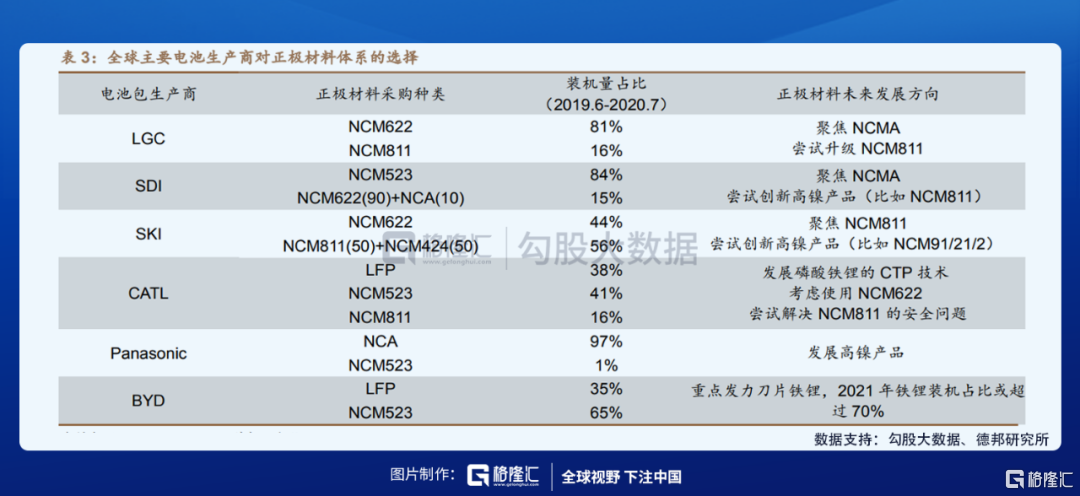

國內由於比亞迪刀片電池、特斯拉磷酸鐵鋰車型、五菱宏光 MINI 等爆款車型,拉動磷酸鐵鋰技術路線回暖,但海內外高端車型傾向於高鎳三元路線,三元動力電池在乘用車領域仍有很大需求。日韓的電池廠更偏向於選擇高鎳路線。預計 2020 年-2025 年國內三元電池中高鎳佔比將有 15%上升至 40%,海外三元電池高鎳佔比也將上升至70%。

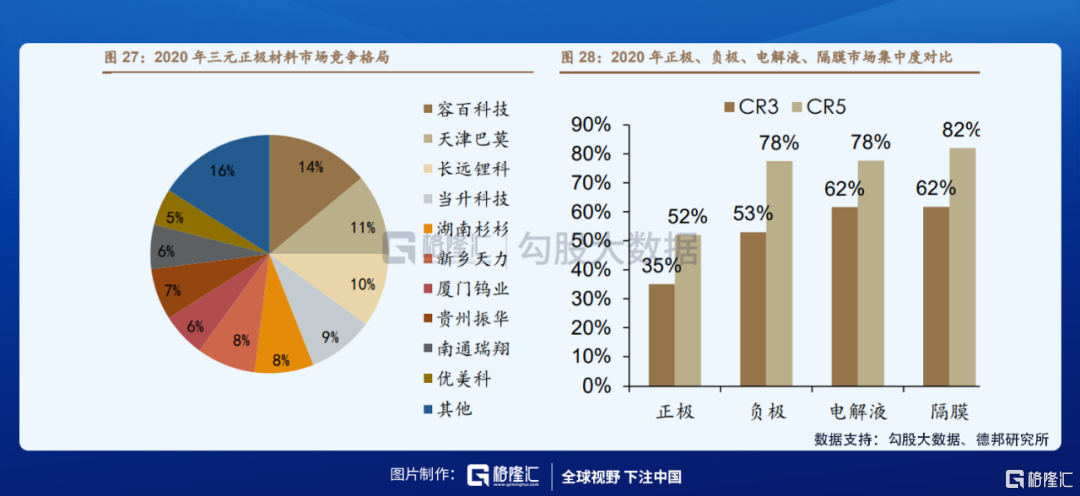

我國三元材料的競爭較為激烈,但是格局分散化,2020年行業CR5約為52%,頭部大型廠商之間的份額差距較小。幾家中容百當之無愧的穩坐第一把交椅,市佔率14%,再往後數除了沒上市的天津巴莫和長遠鋰科,再者就是當升科技了。

造成鋰電三元正極這種分散的格局,主要因為三元正極原材料成本佔比高,導致各家成本差異較小。對於三元正極而言,三元正極原材料成本佔比在90%左右,遠高於負極(43%)和隔膜(30%)。正極原材料鋰、鈷、鎳等採購價格差異小,製造費用和人工成本佔比低導致各家難以通過規模效應和工藝差異來拉開差距。因此三元正極各家營業成本差異小,龍頭公司難以通過低成本優勢提升份額。如果不能通過低成本獲得高利潤率和市場份額,那麼就要從技術、產能以及大客户來爭取市場。

容百科技VS 當升科技

圖表來源:同花順

從走勢上來看,當升科技似乎並不能跟容百相提並論。容百從三月的最低點到現在已然翻倍不止,而當升卻反彈不到30%,相差懸殊。

那麼從基本面上呢?容百和當升,一家是歷史悠久,一家是當代新貴。

容百科技前身是金和鋰電,於2014年9月由上海容百、金和新材、白厚善先生以及餘姚市永榕貿易共同出資成立。專業從事鋰電池正極材料的研發、生產和銷售,由中韓兩支均擁有二十餘年鋰電池正極材料行業成功創業經驗的團隊共同打造。2019 年7 月於上交所科創板正式登陸,成為科創板首批25家上市公司之一。

當升科技,公司歷史最早可追溯到1992 年礦冶總院成立的課題組。2002年量產正式進入鋰電正極行業。產品從鈷酸鋰到多元材料,市場從消費到動力、儲能。08年成功開發多元材料並持續擴產,15年在國內率先開發出車用高鎳動力多元材料並向國際客户批量銷售,從而進入動力市場。16 年公司又率先開發出儲能多元材料,並大批量用於國際高端市場。17 年公司成功推出高鎳材料 NCM811 和 NCA,並實現NCM811量產。

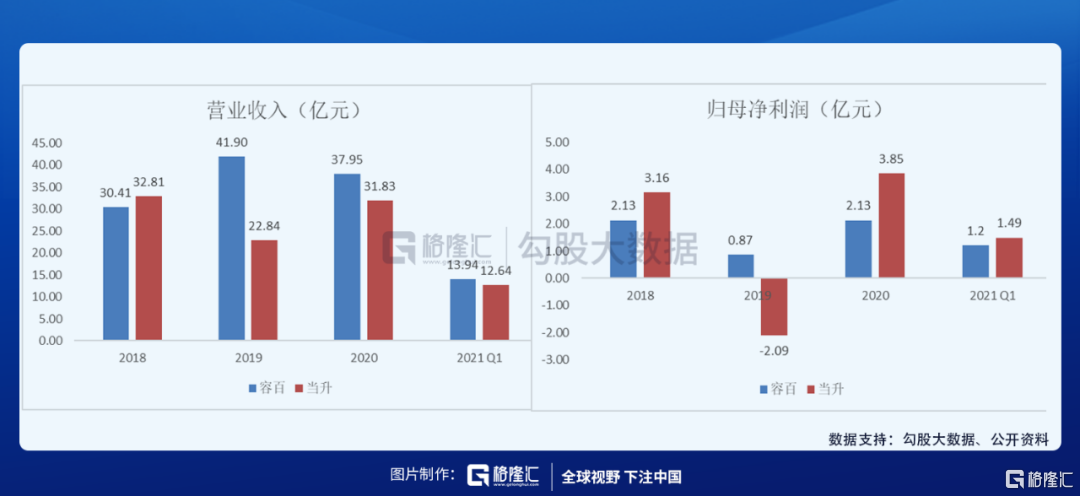

財務方面:容百近三年的營業收入分別為30.41、41.90、37.95億元,當升近三年的營業收入略遜於容百;然而在歸母淨利潤上,除了2019年當升由於公司計提比克壞賬2.65億元(提70%)、中鼎高科商譽 2.90 億元(提93%),全年歸母淨利潤虧損 2.09 億元之外,當升歷年的歸母高於容百。

2017年-2020年當升正極的毛利率分別為15%、16%、18%以及17%,明顯高於其他同行。從公司毛利率和單噸扣非淨利潤來看,當升一直處在行業高位,遠高於容百。

當升的毛利潤高於行業可能有幾個原因:首先當升的海外大客户較多。當升的全球化擴張是公司的堅強後盾。公司早在2005年通過 LG 化學質量認證,2009年進入日本市場。全球前十大鋰電巨頭大部分已成為公司客户,包括松下、三星、SKI等。且國外廠商們產能擴張較為激進。

容百更多的是跟國內的電池廠合作,大客户有寧德時代、孚能科技、億緯鋰能、蜂巢能源等。按照2020年數據,容百94%的業務佔比來自國內的客户。

根據天風證券美國地區鋰電材料供應鏈測算,2022年預計當升科技在美國地區獲得利潤為2.9億元,佔總利潤的32%,幾乎是所有材料公司中美國地區佔比最高的,推測美國新能源汽車政策強催化的環境下,當升的未來一兩年的淨利潤或許會有一個高增長的基礎。當升2020 年公司向外資電池廠商出貨佔比約七成,歐美本土鋰電暫缺成熟供應鏈,海外快速起量後公司受益程度會更高,這是當升對比容百最大的受益點。

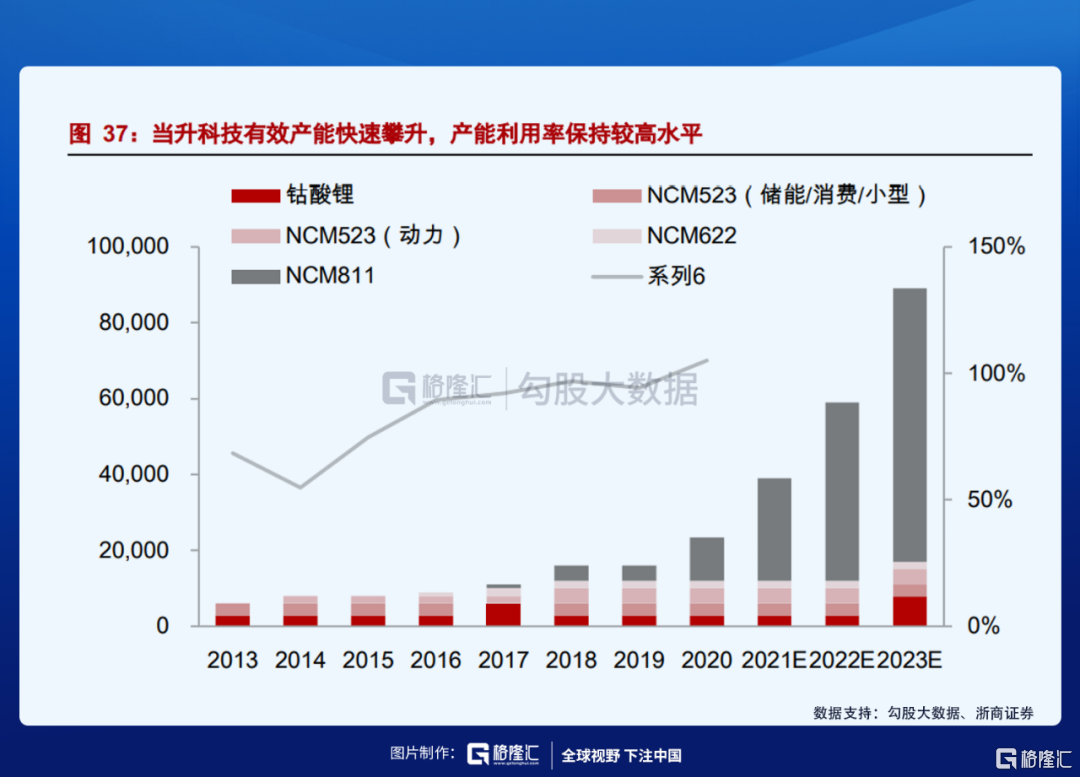

除了海外客户,當升的高毛利潤還可能來自自身的產能利用率。

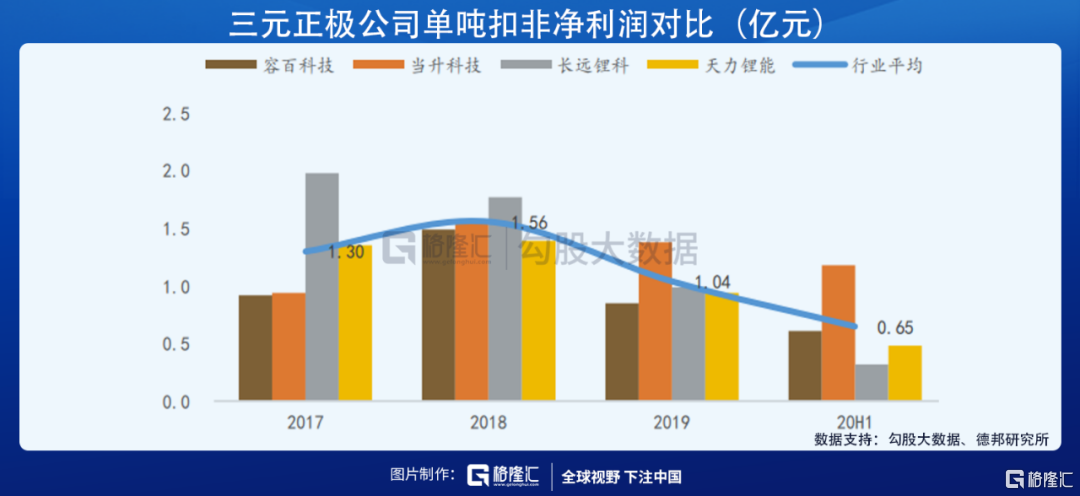

產能利用率對單噸淨利潤影響較大。通過對行業內重點公司容百、當升、長遠鋰科、天力鋰能的單噸淨利潤來測算行業平均單噸淨利潤,20H1行業平均單噸淨利潤為0.65萬元/噸,相比 19 年下降-37.5%。其中當升科技單噸淨利潤減幅較少,2019 年為1.39 萬元/噸,20H1 仍保持 1.18 萬元/噸,而容百、長遠、天力鋰能均有下降。而當升2020年鋰電材料的單噸毛利潤仍然可以達到2萬元/噸以上,處於行業領先水平。

但是從技術儲備上,雖然當升和容百都在2015年開始了高鎳811的部署,容百的技術迭代明顯更快。

容百的高鎳電池技術基本領先同行業 1-2 年。於2017年7月便實現了NCM811第一代量產,同年11月完成了第三代量產,2018年12月單晶 NCM811 和 NCA 開始小批量產,2019 年開始進行超高鎳、固態電池正極材料等領域進行開發,2020年取得重大突破。對比容百,當升於2017年底實現 NCM811量產,但是暫時還沒有對超高鎳(NI≥90%)正極材料開始研發,容百科技在高鎳領域要領先同業企業1-2年。

從排產產能上,容百位居行業第一。

2020年容百三元正極銷量達2.62萬噸,銷量年化增速約50%,8 系產品佔比超80%。容百目前產能4萬噸,預計6月新增2萬噸,Q3新增2萬噸,年底產能規劃達到12萬。預計今年公司出貨6萬噸左右,同比實現 130%+;22年出貨有望超1萬噸。

當升方面,2020年公司鋰電材料銷量2.4萬噸,同比增長58.39%;產量2.47萬噸,同比增長63.86%。預計2021年底公司產能提升至4.4萬噸,同比增長76%。根據募投項目規劃,預計2023年底公司產能有望達到9.4萬噸。

從側面可以看出,雖然當升的產能沒有容百的產能擴張速度快,但由於產能利用率高,出貨量和容百差距並不多。

總結起來,兩家做三元高鎳正極的公司,算各有千秋。容百在市佔率、產能上更勝一籌,當升在產能利用率、利潤率、大客户、以及海外佔比上更勝一籌。

估值

假如保守預測,2021年中國新能源汽車銷量達到240萬輛,未來五年的年均複合增長率達到 36%。歐洲2021年銷量有望增長超50%,預計突破20萬輛,滲透率達到 15%-20%。2021年美國電動車銷量預計55萬輛,同比增長 70%,滲透率達到 3.5%,未來五年銷量 CAGR 超過50%,全球新能源汽車2021年預測銷量在500萬輛左右。

根據天風證券預測,預計2021年全球動力電池裝車量達280GWh。預計 21-23 年國內 NCM811+NCA 的滲透率可達 18%、22%、28%;海外21-23年NCM811+NCA滲透率可達 67%、69%、70%,對應2021年國內和海外高鎳正極需求量分別為3.9和22.4萬噸,2025年分別為24.6和74.6萬噸。

預計容百科技2021-2023年出貨量為5.5/9/14萬噸,2021-2023年營業收入為87.03、140.80和206.09億元,歸母淨利潤 6.1/10.2/14.0 億元,對應PE為80/48/35倍。

預計當升2021-2023 年三元正極材料銷量將分別達到 4.2/6.3/8.3萬噸。2021-2023年營業收入預計達到 69.06/101.56/135.91 億元,同比增長116.9%/47.1%/33.8%;歸母淨利潤 7/11.02/15.20億元。對應PE為37/24/17倍。容百的PE一直很高,樂觀情況下給100或者120已經很高,市值600-720億,漲幅23%-47%;當升的PE估值明顯低於行業估值。給行業的平均值50倍PE,當升2021年的估值也在350億元,漲幅35%。

容百科技雖然在漲幅、市佔率和產能上穩坐第一把交椅,但是往後在全球化的大趨勢下,當升能不能靠着產能轉化率和國際化大客户拿下市場,讓我們拭目以待。

More Content