昨日,瑞普生物高開低走,大跌8.61%,收盤報38.09元。同日,一樣下跌的還有相關寵物概念股。佩蒂股份跌超3%,依依股份跌超5%。瑞普生物此番大跌,市場上並無相關利空消息傳出,更有可能是近半年來的高漲幅後的止盈行為所導致的。

自今年初,瑞普生物便一路上漲,從盤中最低16.9元一路上漲至44.41元,漲幅約達162%。此前,瑞普生物的股價只是穩中有升,並未在短時間內有如此高的漲幅。

讓瑞普生物高漲的其實是它的寵物醫療業務。

自去年開始的一波接一波結構性行情中,白酒、醫美等業績好成長確定性強的概念股紛紛被機構抱團選擇,而保健品與寵物也沒有被落下。保健品龍頭企業湯臣倍健半年內股價從最低的20.09元上漲至37.65元,漲幅達87%。寵物業中,此前較為低調的瑞普生物也因涉足寵物保健和醫療業務獲得了不少資本的關注,股價迎來高漲幅。

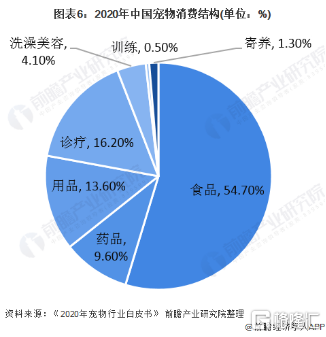

俗話説“民以食為天”,寵物也不例外。2020年中國寵物消費結構中,食品佔54.7%,寵物用品佔比13.6%,而寵物診斷與寵物藥品合計佔25.8%。

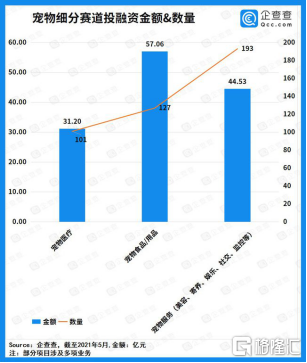

從寵物細分賽道一級市場投融資情況來看,寵物食品與用品賽道的投融資金額也是最多的,但寵物食品與用品卻是一條粥多僧也多的賽道。在國內,已有中寵股份、佩蒂股份、依依股份等寵物食品公司。此外,這條賽道還擁擠着國外的寵物食品品牌。食品較低的研發技術含量也讓這條賽道的競爭門檻變低。

相對而言,在寵物業中,寵物醫療是一條利潤空間大且競爭壁壘高的賽道。寵物醫療的產業鏈可以分為生產端、銷售端和服務端。

此前做動物保健起家的瑞普生物在生產端上有着得天獨厚的優勢。瑞普生物的業務可分為獸用生物製品、獸用製劑和獸用原料藥。這些獸用的生物製品、製劑和原料藥之前用於家禽與家畜居多,瑞普生物也由此積累了諸多的研發技術。而這研發技術則可融會貫通用於家養寵物身上。目前,瑞普生物已經研發出針對寵物的狂犬疫苗等產品。

在服務端上,瑞普醫療也早早佈局。在2015年與華泰證券以1000萬元的資金投資了瑞派寵物醫院。兩年後,繼續參與追投瑞派寵物醫院的2.45億元的戰略投資。目前,瑞普生物佔有瑞派寵物醫院9.5%的股份。瑞派寵物醫院創始人和實際控制人則正是瑞普生物董事長李守軍。在國內,瑞派寵物醫院已有超過300家線下門店,其中75%位於一、二線城市。瑞派從規模上已經僅次於高領投資的新鵬瑞寵物醫院集團。

從寵物醫療上游的生產端到下游的服務端,瑞普生物均有覆蓋。下游的寵物醫院為上游的寵物醫藥產品提供銷售渠道終端,則可保證上游產品的一定市場規模,同時也提高了瑞普醫療在整條寵物醫療產業鏈上的效率。

最為A股市場不多的兼具寵物醫藥與寵物服務業務的寵物醫療企業,瑞普生物也並非具有絕對的競爭優勢。目前寵物醫療市場競爭格局仍然未定,瑞普生物還只能説具備成為寵物醫療界龍頭的資質。

堪比醫美的寵物業

在股民中傳着這樣一個段子,消費賽道只需要看男人的嘴(白酒和煙)、女人的美(醫美和化粧品)、老年人的健康(保健品)還有年輕人的快樂(寵物與二次元)。

據《中國寵物醫療行業發展研究報吿》的數據統計,中國的寵物產業規模在2016年就已達到了1220億元,近6年來複合增速為43.45%,預計2020年市場規模將超過2400億元。

寵物市場發展高增速的背後是“吸貓擼狗”的“它”經濟正越來越成為年輕人的剛需。隨着單身羣體和丁克家庭的增多,許多年輕人都將寵物視為自己家庭中的重要成員。生活壓力的增大,也讓年輕羣體將無處可以寄託的情感需求寄託在了寵物身上。

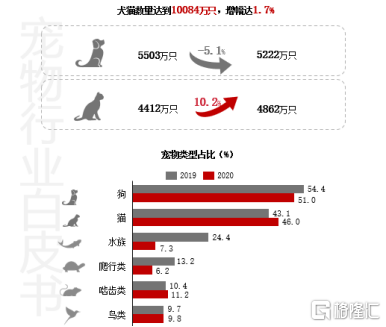

《2020年中國寵物行業白皮書》數據顯示,2020年全國城鎮犬貓數量較2019年增長1.7%,首次突破1億隻大關。全國城鎮新增養寵(犬貓)人羣174萬,總規模達6294萬人。其中養犬人羣3593萬,人均擁有寵物狗1.5只,養貓人羣2701萬,人均擁有寵物貓1.8只。

在養寵人羣中,高學歷高收入人羣的比例也在增加。2020 年大學本科養寵人羣佔比最高達 53.9%,同比提升 11.2 %;碩士及以上人羣佔比達 14.1%,同比提高4.5%。從月收入上來看,4000-9999 元寵物主佔比最高,同比增長 21.4%。這也意味着,這部分人羣能夠在寵物身上花的錢越來越多。

前段時間“三胎”政策引發年輕人強烈吐槽,對生孩子不屑一顧的年輕人,在養寵物這件事上卻更為上心。而隨着我國人口老齡化的加劇,年輕羣體對於生孩子意願的降低,可以預見的是,寵物經濟的增長還將被進一步帶動。

More Content