在医改进入常态化之际,创新成为药企发展的必然选择。作为去年创新药销售占比达到45%的先声药业(2096.HK)近期受到多重利好刺激影响下,股价表现优异,仅在5月单月涨幅达到31.46%,大幅跑赢恒生综指表现。截至6月9日收盘,公司6月单月涨幅也已经达到15.77%,5月以来累计涨幅达到52.20%,股价更是创公司上市以来股价新高。

那么,应当如何看待这个获得高瓴等著名PE/VC机构青睐的创新药企?能否跟着一起抄作业?

图表一:先声药业股价走势图

数据来源:WIND,格隆汇整理

行情表现优于同业,多机构参与其中

先来看一下先声药业最近的股价表现在同业中是属于什么水平。

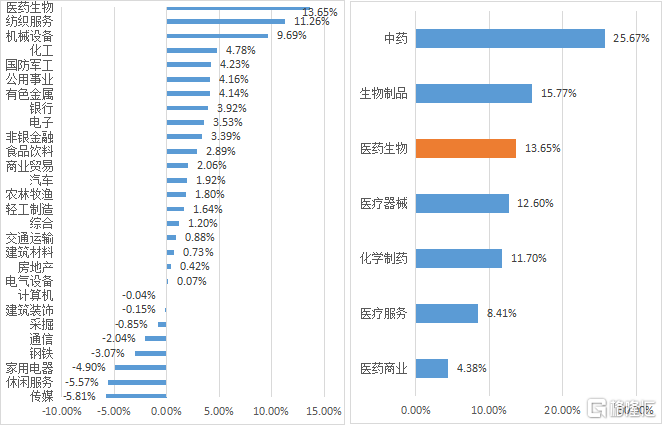

根据WIND数据统计显示,按照申万行业板块进行划分,在一级板块中,医药生物成为2021年5月区间涨跌幅表现第一的行业,平均涨幅达到13.65%,远超恒生综指水平。细分到二级行业板块中,中药板块因受政策利好影响,表现优异,单月涨幅达到25.67%,化学制药板块单月涨幅11.70%。

而先声药业在5月的股价表现达到31.46%,截至6月9日累计涨幅达到52.20%,股价涨幅高于所属行业板块表现,属于近期表现较为强势的个股。

图表二:2021年5月港股板块涨跌幅(图左)与医药板块涨跌幅(图右)

数据来源:WIND,格隆汇整理

“创新”成色亮眼,多个产品开花结果

为何公司近期股价表现强势,笔者从公司近期几款产品的突破性进展出发来寻找答案。

成立于1995年的先声药业,产品收入主要来自于抗肿瘤、中枢神经以及自身免疫三大治疗领域,也是公司研发管线主要布局方向。目前,该公司有超过50种处于不同研发阶段的在研产品。

2017年至2020年,公司创新药销售展比逐年快速提升,2020年公司创新药销售额占比达到45.1%,在同业中“创新”成分表现亮眼。据招银国际的分析认为,先声存量业务的降价和集采风险基本已经在2020年释放完毕。

图表三:公司主要创新药在研产品管线

数据来源:公司资料,格隆汇整理

1. 先必新:进入新医保目录快速放量

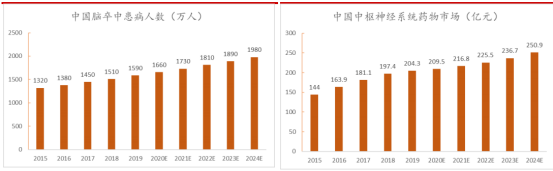

先必新(依达拉奉右莰醇注射用浓溶液)是先声药业自主研发的一类创新药,2020年8月11日正式上市,是近5年以来全球唯一获批销售的脑卒中新药。随后,先必新通过2020年12月国家谈判进入医保,并在2021年3月正式实施。

从市场空间来看,脑卒中是主要的中枢神经系统疾病之一,根据Frost&Sullivan数据统计显示,脑卒中已经成为中国第一大成年人致死和致残病因(2019年脑卒中分别占城市和农村居民疾病死亡的14.9%和17.8%),具有高复发率的特点,极度缺乏更加有效的治疗手段。根据Frost&Sullivan预测,中国脑卒中患病人数将由2020年的1660万人增长至2024年的1980万人,对于有效治疗脑卒中药物需求极大。

图表四:中国脑卒中患病人数(图左)与中国中枢神经系统药物市场(图右)

数据来源:Frost&Sullivan,格隆汇整理

从临床数据表现来看,2021年2月于权威学术期刊《STROKE》发表的先必新III期临床TASTE研究结果显示,先必新能够有效将新发急性缺血性卒中的用药时间窗口24小时延长48小时,且相对于依达拉奉显著提高了患者90天功能独立的比例。通常而言,脑卒中发病4.5-6小时之内采用静脉溶栓、取栓,而6小时之后应用神经保护等神经系统药物,医保目录可选产品有限。

从商业化情况来看,先必新的获批上市并成功进入医保,从批件到发货用时13天,在小分子领域做到同业最快,发货到全国覆盖用时80个小时。根据招银国际预测,从去年8月份上市到5月下旬已经入院超过1,000家,2021年底先必新入院覆盖速度将超预期,将会扩大至1800家,预计先必新今年销售有可能超市场预期,有望达到12亿元。

2. KN035:首个适应症预计下半年获批上市

KN035(恩沃利单抗,Envafolimab)是具有差异化优势的PD-L1单抗,2020年12月提交上市申请,预计2021年下半年获批上市,有望成为全球首个皮下注射的PD-L1单抗。从市场规模来看,根据Frost&Sullivan数据统计显示,中国PD-(L)1单抗市场未来增速可观,预计将从2020年138亿元增长至2024年819亿元,复合增速达到56.1%。

相较于竞争产品而言,KN035关键优势在于:

(1) 便捷性。皮下注射,患者覆盖面更广,对于不能静脉给药或静脉给药有困难的晚期肿瘤患者,KN035将是更优的选择。未来如与口服药物联用,可以免去患者住院治疗带来的不便;

(2) 用量低。抗体分子设计独特,临床剂量仅为其他获批的PD-L1单抗的一半左右,拥有类似的疗效与安全性试验。

(3) 稳定性。拥有相对稳定的血浆药物浓度。

(4) FIC。目前KN035已经完成用于治疗MSI-H结直肠癌和实体瘤的临床II期注册性研究,新药上市申请受理,预计2021下半年获批上市,有望成为国内首个治疗MSI-H结直肠癌和实体瘤的PD-L1单抗药物。

总体来看,先声药业与康宁杰瑞以及思路迪签订合作协议,公司拥有KN035在大中华地区的营销以及推广所有肿瘤适应症的独家权利,伴随首个适应症获批上市,以及后续多个适应症不断落地,将会为公司带来新增长动力。

图表五:KN035核心研发进展

数据来源:康宁杰瑞官网,格隆汇整理

3. 恩度®:四项临床数据入选ASCO

恩度®(重组人血管内皮抑制素)是中国上市的第一个抗血管生成靶向药,也是目前国内外唯一获准销售的内皮抑制素,在2005年9月国内获批上市,是国内首个获批用于治疗非小细胞肺癌的一线治疗生物创新药,2017年起进入国家医保目录。值得关注的是恩度®已被纳入恶性浆膜腔积液临床应用专家共识,并已开展恩度®联合顺铂治疗胸腹腔积液III期临床试验。

2021年6月,抗肿瘤创新药物恩度®(重组人血管内皮抑制素)在非小细胞肺癌、黑色素瘤、鼻咽癌等瘤种共有4项研究入选ASCO大会(全球规模最大,学术水平最高且最具影响力肿瘤临床学术盛会之一的美国临床肿瘤学会)摘要,并公布最新临床研究数据。

4. 商业化进程:多款产品获批上市进入收获期

6月2日,根据国家药监局官网显示,先声药业提交的4类仿制药甲苯磺酸艾多沙班片申请获受理,有望冲刺首仿。甲苯磺酸艾多沙班可用于治疗房颤患者卒中和预防体内循环栓塞,由日本第一三共研发,2020年全球销售额1541亿日元(约14亿美元)。该产品上市后,相信会对先声布局的中枢神经领域产生有益补充。

另外先声药业与美国G1 Therapeutics公司合作的产品Trilaciblib值得重点关注。6月2日,博鳌恒大国际医院开出Trilaciblib的国内首张处方,完成了对广泛期小细胞肺癌患者(ES-SCLC)的首次临床给药。

Trilaciclib是G1公司发现并开发的一款First-in-Class短效CDK 4/6抑制剂,具有全面的骨髓保护作用,于2021年2月12日在美国上市,是全球首个及唯一在化疗期间预防性给药以保护骨髓和免疫系统功能的产品。该产品曾获FDA授予的优先审评资格和突破性疗法认定。

目前,先声药业负责Trilaciclib在大中华地区(中国大陆,香港,澳门和台湾)所有适应症的开发和商业化,且临床进展迅速。据悉,该产品于2021年1月18日获NMPA批准临床试验(用于高骨髓毒性化疗方案的实体瘤),这次首位患者给药时间距批准仅4个月,距Trilaciclib在2月13日获美国FDA批准上市仅100天。

高瓴等大拿持股,多家券商看好

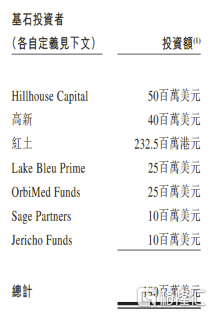

公司业务上利好不断,不仅仅带来公司股价的爆发,同时也应证了一路以来公司从IPO阶段就参与其中的基石投资者们以及后续的机构投资者有多么眼光毒辣。

在去年10月登陆港交所的先声药业,获得了包括专业港股顶级投资机构高瓴资本、奥博资本、清池资本等一致认可,也得到深创投、南京高新等国内主力资金的加持。而随后公司上市以来,根据富途数据中股东持股变动显示,公司获得包括弘毅、复星以及淡马锡等机构作为持股方,长期看好公司未来发展。

图表六:公司基石投资者

数据来源:公司招股说明书,格隆汇整理

与此同时,卖方机构今年以来动作不断。目前,公司已经累计获得5家券商机构给予“买入”或“增持”评级,并被给予较高目标价。

其中,招银国际认为,公司拥有强大的全球BD团队,奠定了未来持续落地重磅BD合作潜力,给予“买入”评级,目标价13.84港元。

中金公司认为,2020年公司风险基本释放完毕,全年业绩符合预期,维持跑赢行业评级和13.80港元目标价,对应24.7倍2021年市盈率和19.2倍2022年市盈率,较当前股价有较大的上行空间。

华西证券认为,公司作为国内最早转型创新的传统大药企,在创新遇到波折后坚定创新并快速追赶上来,未来3年公司业绩处于快速增长阶段,首次给予“买入”评级。

图表七:券商评级

数据来源:WIND,格隆汇整理

小结

有一句关于投资的话说得挺好,那就是“短期看情绪,中期看政策,长期看增长。”

对于先声药业而言,短期的情绪波动来自于公司核心产品研发进展以及商业化情况的利好释放。

从中期的政策来看,七普数据公布后“银发经济”备受追捧,医药行业将会伴随着人口老龄化问题逐渐成为投资界更加关注的领域。而近期第五次集采也可以看出,腾笼换鸟还在继续,只有创新研发才能应对医改深水区的格局。根据先声药业此前公布的2021年指引来看,今年公司的创新药产品销售收入占比将从去年的45%提升至55%,创新成分继续加大。

从长期的增长点来看,公司下半年将有望获批国产首个皮下注射的PD-L1单抗KN035,明年将开始进入产品收获期。另外,公司研发项目不断开花落地,1项NDA(及KN035),5项IND,4项BD引进,以及4个III期项目,将会成为公司未来发展的核心驱动力,值得长期关注与期待。

More Content