近期半導體的短期景氣度(週期)邏輯在不斷加強,去年始於疫情和下游需求(如汽車)爆發導致的供需錯配。

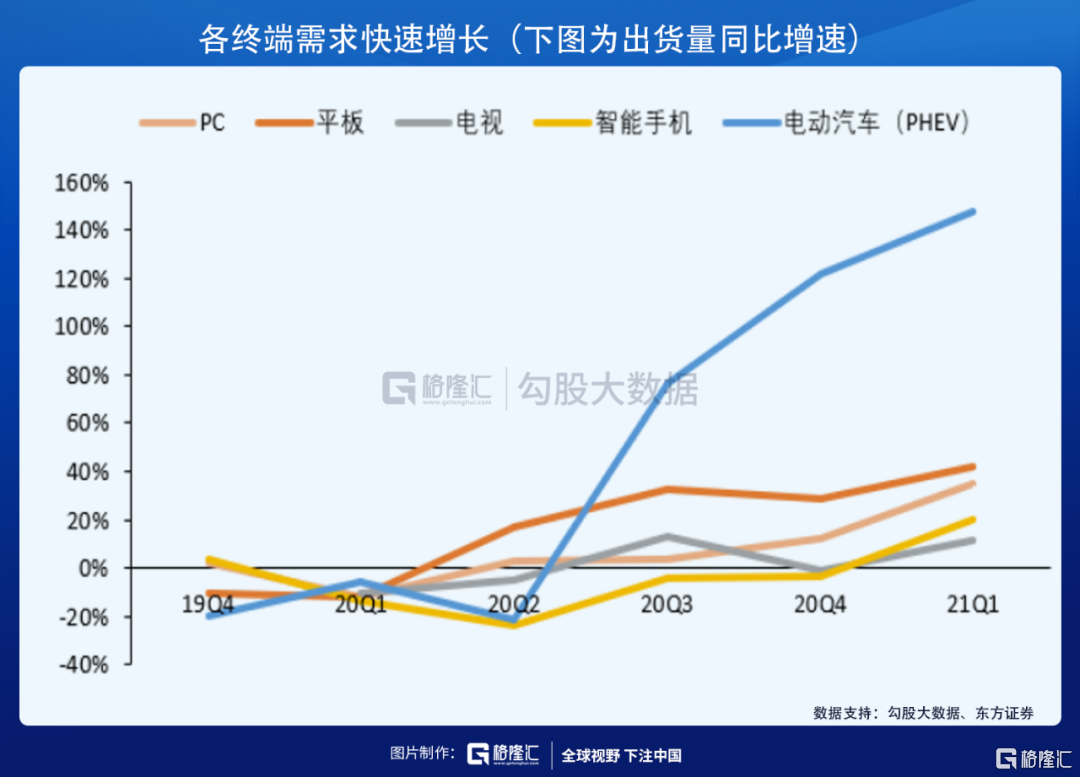

自去年下半年開始,由於疫情帶來遠程辦公、遠程教育的需求快速增長,這就帶來消費電子(包括手機、電視、電腦等)等出貨量大幅上升,同時新能源車也進入了爆發期,據統計,2021年Q1新能源車的銷量同比增加150%。

另外,在供給端,去年和今年又有不同的意外事件,導致市場缺芯更加嚴重,比如:

加上近期東南亞疫情再次爆發,封測重鎮馬來西亞和晶圓大廠所在的台灣地區,對於晶圓廠的產出都或多或少產生了影響,短期內缺芯非常嚴重。

中游晶圓廠資本開支大增,利好設備公司

雖然目前幾乎所有的晶圓代工和IDM公司的產能都已經打滿,但依然無法滿足去年以來大幅增加的下游需求。因此,在這種情況下,各大晶圓廠紛紛加大資本開支,進入大規模的擴產階段。

一般來説,正常情況下半導體晶圓廠擴產週期在1-2年,這也意味着當前缺芯的狀況至少將維持到2022年才會出現明顯的緩解。

在當前這個階段,由於晶圓廠的資本開支大幅增加,這時候上游設備會對此最為敏感。由於設備製造和運輸安裝的週期接近1年,所以自2020年下半年開始,中游的晶圓廠會提前下訂單,從而使得上游設備廠商在2021年的業績會有比較顯著的增長。

國產設備經過多年的積累,近幾年也通過跟中游製造廠商的磨合,技術上有了進步和積累,能力邊界大幅提升,開始逐漸把產品往深度和廣度來拓展,客户的滲透率也在大幅提升。

2021年對於產業鏈上游設備都會是明顯的投資機會。

國產化加速,國產替代成為核心邏輯

自中美摩擦開始,半導體上游材料和設備開始出現國產替代的機會,疫情開始並加劇後,國產替代的邏輯得到加強。今年半導體國產化進入核心階段,預計下半年和未來幾年呈現出加速的趨勢。

從國內幾個中游龍頭的國產化率來看,如長江儲存、合肥長鑫的國產化率為10%左右,是偏低的;而中芯和華虹在過去兩年中大幅提升國產化率,尤其是2021年新增的產能中提升幅度非常明顯,比去年有數倍的提升。

這幾家企業在未來兩年內都有明顯的擴產計劃,這些具有國資背景的晶圓廠資本開支在持續加速,cagr有30%的增長;同時,國產化的力度和趨勢都在往上走,並且這種趨勢是不可逆的。

再來看看國產化率的空間:

中芯國際19-20年,國產化比例5%,今年10%,明年超過20%,這個是非常快的;

長江存儲,國產化比例還不到10%,今年梳理下來看,超過20%,未來的數字還會繼續提升;

長鑫的國產化比例不到2%,今年到了4-5%,明年在大背景下,超過10%。

這是一個非常大的提升。資本開支有30%的增長,國產化比例提升,整個國資背景對國產設備訂單的空間,有一個非常快速的增長。

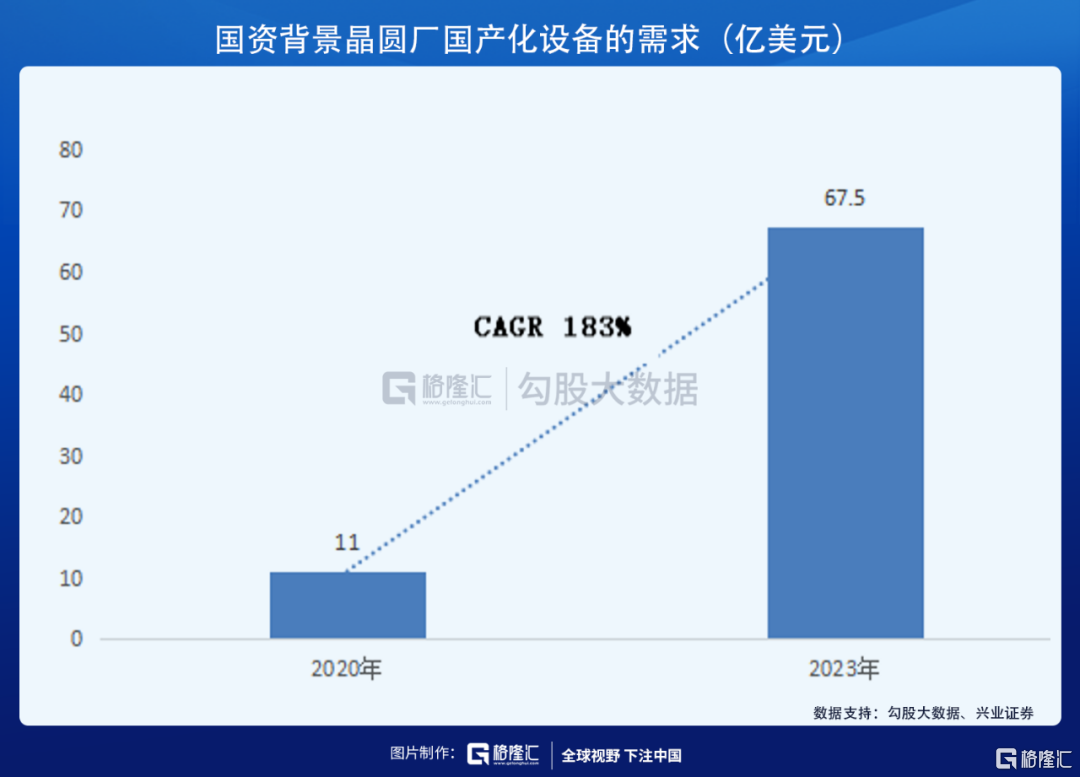

2020年,上述説的幾家中游製造公司對國產設備的需求空間在10-12億美元左右,2023年將達到65-70億美元,年複合增長率為183%。

國內設備公司還處於起步階段,國產設備市場有比較大的成長空間,基本上實現了從無到有的過程,從國家科技專項研發開始,到這幾年才開始有國產的設備進入產線,對市場的供應才剛剛起步,最困難的階段已經過去了,現在是到放量的階段了。

核心投資標的

從機構的報吿中,梳理出幾個該行業的核心投資標的,其中關鍵的一點選擇邏輯是,這些公司在設備商都能匹配28nm製程,並不斷向更先進的製程邁進。

1、北方華創002371.SZ

北方華創產品主要有刻蝕機、PVD、清洗機、氧化設備,有三個應用領域,包括主要的應用領域是IC、傳統的LED半導體照明、面板的配套設備等,主要客户有中芯國際、長江儲存、長電科技、三安光電、華燦光電、京東方等。北方華創的產品覆蓋最為完整,近兩年和未來的向上的市場空間是最大的。

另外,電子元器件也處於持續增長的狀態。還有一些泛半導體、封裝、LED都有不同程度的增長,公司2-3年的訂單和業績會持續加速,當前時間節點,下游加速+行業板塊的催化效應,確定性強。

2、中微公司688012.SH

中微的產品主要是刻蝕機,包括CCP和ICP,部分產品突破至3nm的製程。其中,CCP領域進入時間較早。目前已經突破至5nm的製程,並且已經成功取得5納米及以下邏輯電路產線的重複訂單;ICP設備於20年初在10家客户的生產線上進行驗證並逐步取得客户重複訂單,未來將逐步研發以滿足5納米以下的邏輯芯片、1X納米的DRAM芯片和128層以上的3DNAND芯片等產品的ICP刻蝕需求,並進行高產出的ICP刻蝕設備的研發。

另外,公司通過定增投入三大潛力市場:

(1)中微未來營收及獲利成長的動能是從CCP介質刻蝕轉到層次較高有30-50%溢價及高毛利率的ICP硅/金屬刻蝕;

(2)從邏輯轉到刻蝕設備佔資本開支比較高及要求高深寬比的存儲器刻蝕,及轉到較高單價/毛利率的關鍵層刻蝕設備;

(3)未來數年將持續擴大其新設備研發如Mini/MicroLED外延片MOCVD,化學薄膜沉積,光學檢測,化學機械拋光,清洗等等。

3、芯源微688037.SH

芯源微的產品包括光刻工序塗膠顯影設備和單片式濕法設備(清洗機、濕法刻蝕機、去膠機),主要客户為台積電、上海華力、中芯國際、上海積塔、華天科技、長電科技等。

作為塗膠顯影唯一本土廠商,公司產品在下游晶圓產線工藝驗證陸續通過,2021年I-line、KrF、ArFi等進入小批量採購或中試階段,2H21-2022有望突破28nm製程實現市場全覆蓋。

後道封測:公司作為台積電及華天科技等先進封測主力供應商,封測領域塗膠顯影和濕法設備在大陸市場佔比超過50%。

4、至純科技603690.SH

作為國內龍頭,公司的清洗機已覆蓋0.35um到28nm線寬的製程工藝,相比於刻蝕機、光刻機和CVD設備,技術門檻較低的清洗機有望率先實現未來3-5年的全面國產化。中國大陸地區每年的濕法清洗設備空間在15-20億美元,目前除長江存儲之外的各家晶圓廠,清洗機的國產化率均在10%以內,有望率先實現全面國產化。

公司S300單片濕法設備的訂單超過10台(超3億元),預計2021年新接清洗機訂單金額將會繼續快速增長,至純與盛美將會共同佔據國內清洗設備高端市場的雙龍頭地位。

More Content