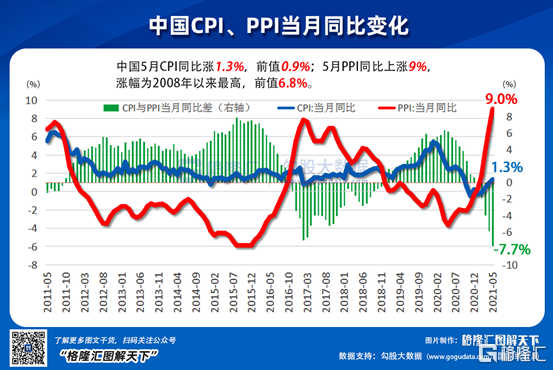

今日國家統計局公佈了5月份的消費價格數據,CPI同比上漲1.3%,其中豬肉價格下降23.8%,影響CPI約0.50個百分點;CPI環比下降0.2%,其中豬肉價格下降11.0%,影響CPI下降約0.20個百分點。

在通脹上行的時候,豬價一路走低,極大程度地拉低了整體物價水平。農業農村部的數據顯示,2月8日全國農產品批發市場豬肉平均價格為45.04元/公斤,6月8日價格跌至24.31元/公斤,短短4個月已接近腰斬。

在消費者實現“豬肉自由”的同時,投資者正在不斷遠離豬肉股。從春節至今,豬肉板塊的整體跌幅近17%,其中温氏股份下跌19%,新希望下跌33%,正邦科技跌22%,天邦股份跌27%。即便是行業龍頭牧原股份也從92元跌到了65元左右,跌幅超過28%。

不少人抄底抄在了山腰上,看衰的共識也越來越強烈。

如今已經進入豬週期的下半場,還有哪些看點?

1、下行週期中的週期性拐點

豬企的日子最近有些難過。

5月份各上市企業的銷售數據表明,除了價格的大幅下滑之外,銷量也出現較大的波動。

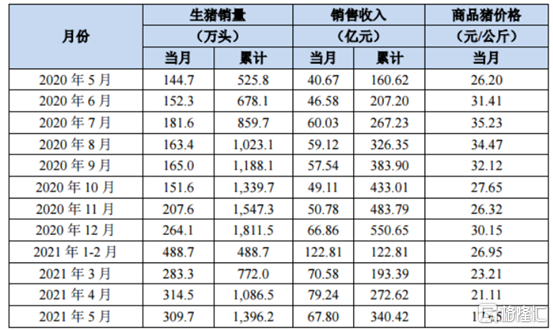

“豬茅”牧原股份5月銷售生豬309.7萬頭(其中仔豬銷售33.8萬頭),較4月的3145萬頭有所下降,同時商品豬價格跌至17.65元/公斤。總體上銷售收入67.8億元。

温氏股份5月銷售肉豬95.67萬頭(含毛豬和鮮品),環比增長53.71%,同比增長6.23%;毛豬銷售均價18.26元/公斤,環比下降4.18%,同比增長18.23%;當月銷售收入21.58億元,

環比下降5.69%,同比增長24.37%。

新希望5月銷售生豬69.33萬頭,環比下降17.26%,同比增長40.6%;商品豬銷售均價 18.46 元/公斤,環比變動-14.38%,同比變動-35.3%;銷售收入為13.96億元,環比減少26.56%,同比減少12.75%。

正邦科技5月銷售生豬164.84萬頭(其中仔豬25.67萬頭,商品豬139.17萬頭),環比增長39.17%,同比增長232.23%;實現銷售收入36.50億元,環比、同比分別增長20.26%、99.92%。

整體來看,上市豬企的經營正在走下坡路,關鍵原因是豬價壓縮了利潤空間,源頭是產能的逐漸恢復。CPI數據公佈的同時,國家統計局副局長盛來運表示,今年生豬存欄量已恢復到2017年的常年狀態的94%,豬價基本進入下行週期。

據不完全統計,到明年,上市加未上市的規模化養殖大廠擴產的出欄量就有8000萬規模。

此外,前期養殖端壓欄的情況較為普遍,使得供應量比預期要好。非洲豬瘟疫情出現前,行業平均出欄體重在200-250斤,但根據近期機構的調研數據,去年由於市場價格依然比較好,所以就出現壓欄情況,出欄體重被壓至300斤以上甚至到400斤,被稱為“牛豬”。

在產能已經基本回到常態水平下,近億頭規模的增量對價格壓力相當大。

但是,大週期下行中也會有一個短期的反彈。過去絕大多數年份中,三季度豬價都會有一個階段性的高點,因為這時候上市的商品豬的出生時間點是在一季度,而春節前後是一年當中豬場疾病高發的季節。

今年也不例外,除了非瘟,腹瀉和藍耳病也比較嚴重,所以這個時間點生豬的存活率有所下降,但是一季度全行業到底上了多少產能,沒人知道,豬價的反彈會不會出現缺少確切的數據支持。

當然,這種情況對供需結構的影響有限,可持續性也不強,如果豬價短線反彈,對豬肉板塊股價或許會有個階段性的支撐,但不會長久,改變不了大趨勢。

2、豬週期下半場,該關注什麼?

當前市場接受度最高的説法是,在豬週期的下半場,頭部的優秀公司能夠中攫取更多的市場份額,中小養殖户會在持續虧損不斷出局,完成行業的出清,因此對龍頭牧原股份依然看好。

這一邏輯的確成立,但是預期未免有些樂觀了,大環境一變,原本的諸多先決條件也在跟着變化。

首先,是頭部企業的超額收益。

在非瘟和疫情期間,供需完全不對等,養一頭豬幾乎是暴利,無論供應方的產能成本有多高,都有足夠的的利潤空間,此時行業的效率相對低下,大量的低效產能也能存活。

而在環境趨向負面的時候,粗獷的發展模式再難以支撐,大家都開始進行精細化管理,提高自己的成本控制能力,落後產能逐漸被淘汰,行業的整體效率提高,頭部企業當初靠各種優勢領先帶來的超額收益將會不斷縮小。

其次,這一輪產能出清的過程要比以往更長。

按照歷史經驗,一旦邊際量退出10%-20%,生豬的銷售價格又會起來,但和過去不一樣的是,非瘟和疫情期間,瘋狂上產能的很多是大資本,而大資本更能抗住虧損,直到實力不夠雄厚的中小養殖户被迫出局。

這意味着,豬肉股在底部趴的時間或許比我們想象的時間要長。

因此,週期下半場的競爭核心在兩個方面——成本控制,現金流管理。只要做到這兩點,週期會壓低公司的利潤,卻不至於影響正常運營。

根據最新的調研信息,如果考慮防疫費用,當前全行業平均成本大概是18-20元,比非瘟前高,最低的牧原完全成本在16元左右。一方面因為非瘟、管理等因素,生豬存活率下降,以牧原為例,非瘟前能到89-90%,但現在最好的豬場只有85-87%;另一方面則是原材料的漲價。

按照目前的市場價格,不少其實企業已經出現了虧損。據寶城期貨數據,2021年1月國內生豬市場外購育肥的頭均盈利水平還在1133.85元/噸,4月初到達盈虧平衡點。截至6月4日,外購育肥的頭均虧損達到749元/噸;自繁自養的養殖模式下,也已步入盈虧平衡線以下,各地頭均虧損在200-300元不等。

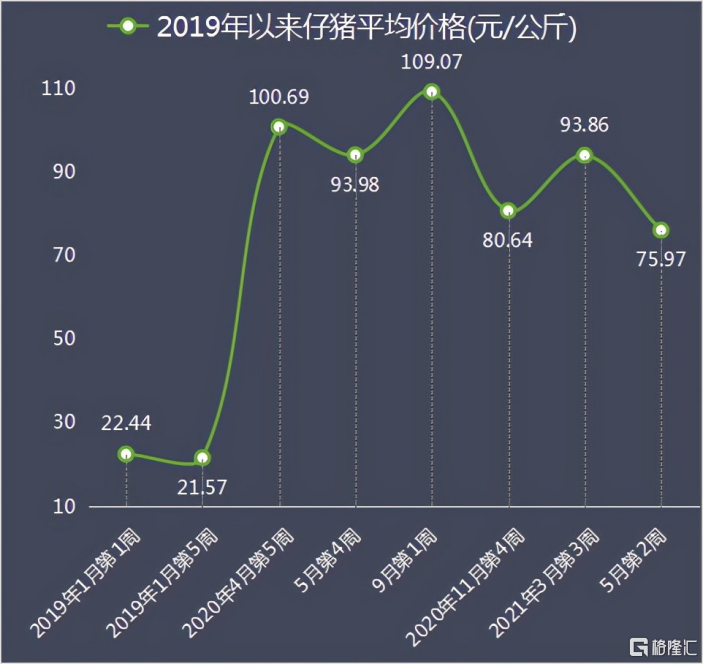

虧損一出現,行業的出清就開始了,部分養殖户的補欄意願大大降低,4月份仔豬的銷量下滑30%左右,價格也創下了近20個月的新低,均價從3月份93.86元/公斤的高點跌至目前的63.28元/公斤。

至於這個過程會延續多長時間,沒法預測。過去幾次豬週期中,下行時間在1年半左右,但這一次非瘟之後,疫情以及其他因素不斷延長這一次的週期,一旦下行,慘烈情況可能會超出預期。

在行業完成出清的過程中,頭部企業能夠實現緩慢的擴張其實就是一種勝利。

3、結語

豬週期的下半場確實沒什麼中長線的投資性價比很低,泥沙俱下的時候行業會出現明顯的分化,儘管市場交易的是預期,但投資者願不願意僅僅為“分化”買單,尚未可知。

每一輪的週期寒冬過後,市場份額都會向頭部集中,因為它們往往都是最後的倖存者。儘管一次次週期下來,這種確定性不斷得到驗證,但市場的主流意見往往是迴避寒冬,等春天來到再以更大的熱情回頭擁抱。

出清的本質,是供需走向平衡,價格回升。什麼時候快看到拐點了,底部就結束了。從過去生豬價波動來看,見底前往往伴隨着散户絕望的大肥豬拋售,會出現異常的加速下跌,可以作為一個參考。

如果沒法判斷誰能在惡劣的競爭環境中生存下來,那麼選擇觀望等待贏家的出現也不失為一種好方法,雖然結果總是強者恆強、弱者淘汰。

More Content