本文来自: 珮珊债券研究 ,作者:姜珮珊、王冠军

1)土地出让收入归地方所有并且支配是地方政府赖以生存的一种权利,但是该种权利需要受到更多的监管和约束,本次新规是一种延续也是一种突破,对地方债务风险管控是一则利好。

2)本次新规只涉及到征收权及征收职责的重新梳理,不涉及到所有权和分配权等利益归属问题之再分配,地方政府对土地财政依赖度高,中短期内不具备打破这一格局的客观条件,长期看中央政府旨在引导摆脱土地财政依赖,我们认为该新规是量变而不是质变,目前来看距离量变形成质变还为时尚早。

3)征收权重新梳理不改地方综合财力总额,中短期城投平台信仰的底层支撑逻辑仍在,但是对土地出让金在财政及平台内空转造成的地方财政和平台“虚胖”会形成一定的打压。

4)本次新规对地产行业影响整体有限,由地方政府主导的土地供给端不会发生较大变化,但是对部分地产公司的灰色操作空间形成挤压,对该部分地产主体资金管控能力提出更高的挑战。

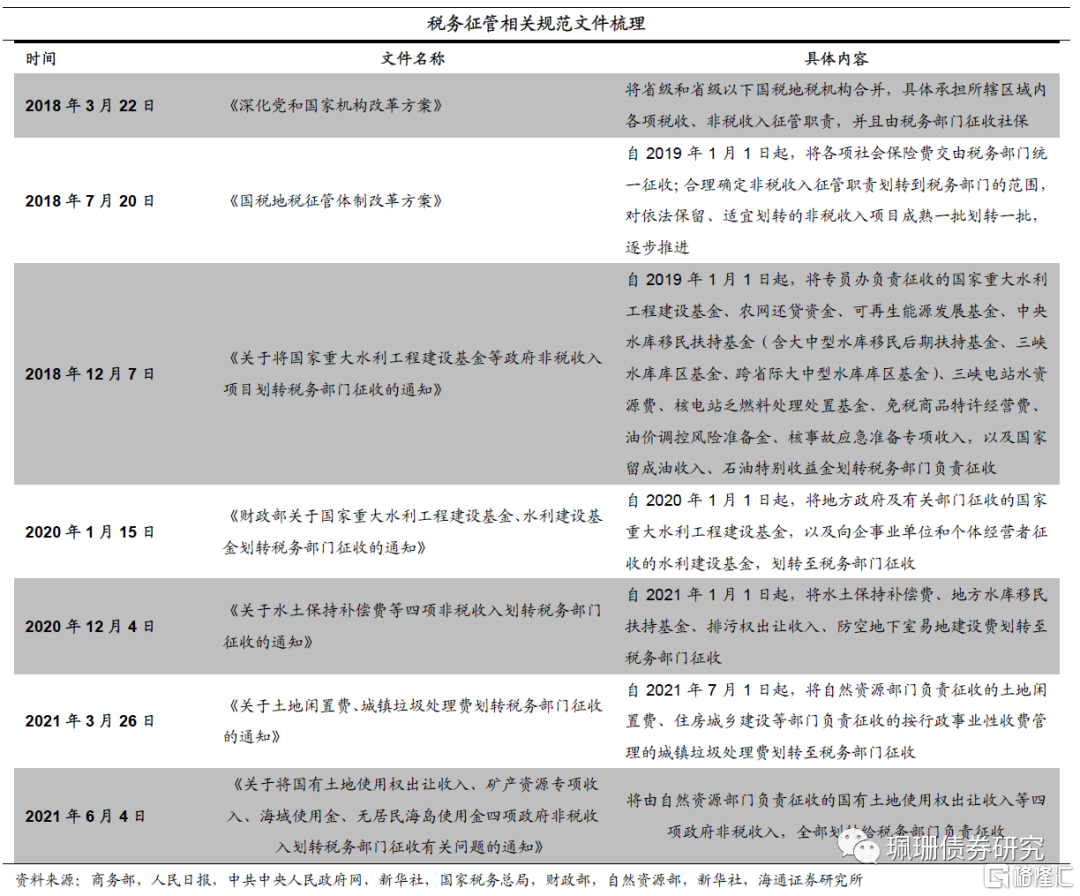

新规是一种政策的延续,即非税收入转入税务部门,便于中央掌握地方财力,进而合理管控地方债务。早在2018年公布的《深化党和国家机构改革方案》中就涉及“将省级和省级以下国税地税机构合并,具体承担所辖区域内各项税收、非税收入征管等职责”等具体条款。2018年7月,中共中央办公厅和国务院办公厅印发《国税地税征管体制改革方案》指导国税地税征管体制改革平稳有序推进,自此开始,各项非税收入逐步转由税务部门统一征收。截至目前,社会保险费、国家重大水利工程建设基金、水利建设基金、水土保持补偿费等多项非税收入的征缴工作已经划转至税务部门。综上,本次政策是一种延续,是国税地税征管体制改革中的重要一环。

税务部门统一征收有利于规范土地出让收支管理,便于中央掌握地方财力状况,进而对地方政府债务进行更加全方位、多层次、宽领域的管控。

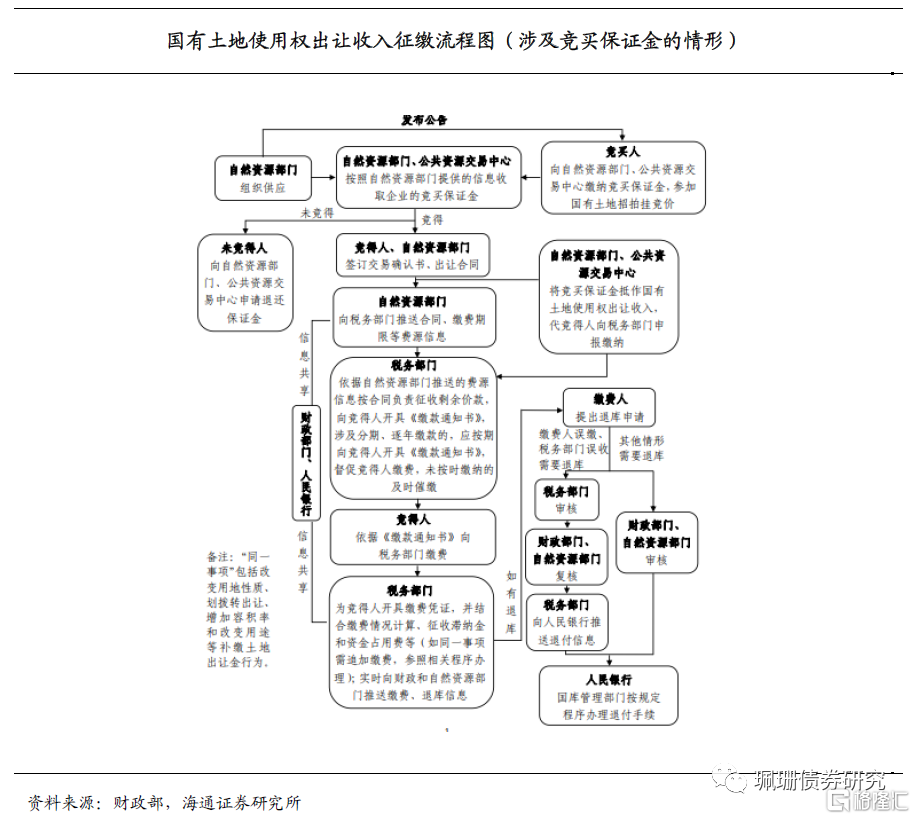

本次新规只涉及到征收权重新梳理,不涉及到所有权再分配,地方政府对土地财政依赖度高,短期内不具备打破这一格局的客观条件。值得注意的是,该条文中也提到“除征管部门发生变化外,四项政府非税收入的征收范围、对象、标准、减免、分成、使用、管理等政策,继续按照现行规定执行”,可见土地收入属于非税收入的属性并没有改变,土地收入属于政府性基金账本也没有改变,而非一般预算收入,全额纳入地方政府性基金预算管理,收入全额纳入地方国库,支出通过地方政府性基金预算安排,本次调整无关分成机制的二次分配。

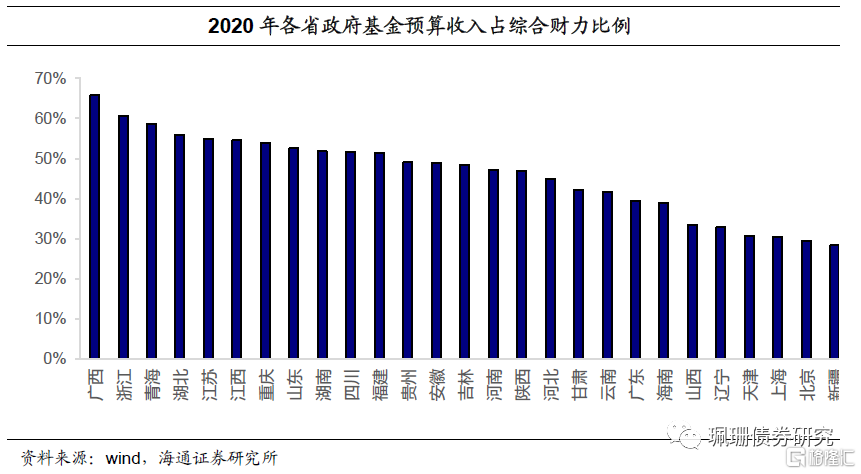

另一方面,政府基金预算收入在地方综合财力中占比较高,是地方综合财力重要的来源,地方财政对土地财政依赖度高,短期内并不具备打破这一格局的客观条件。

本新规会对土地出让金在财政及平台内“空转”造成的地方平台“资产做大”会形成一定的打压。谈到土地出让,就得谈到城投的业务模式,城投平台通过参与地方政府主导的二级市场招拍挂方式拿地,政府获得相关土地收入后扣除相关税费基金后经过适当的比例返还给城投公司是当下流行的一种模式。如果政府足够“大方”——高比例的返还土地出让金给城投平台,则后者资产及收入规模会不断做大方便再融资,政府也会在该过程中获得大量的政府基金性收入,可谓一箭双雕。本次新政策出台,征收部门从国土资源部门改为税务部门,相当于加强了对土地出让收入行为的监控和约束,很大程度上限制了政府的无序行为的扩张,土地出让金的收支更加规范,财政部门、国土资源部门、税务部门、人民银行多部门合作及税务部门特殊的管理模式下地方政府单方面的主导对城投平台的扩张进行助推的现象会减少。

另一方面,本次新政对财政收入较为依赖于政府基金性收入且基金收入中存在较高比例的城投拿地的地区是一利空,同时对政府非规范化行为较多的区域内平台也会弊端逐步显现。

最后,税务部门对于土地出让金缴纳时间、比例的刚性要求,也将影响到城投企业的现金流,对其财务纪律提出更高的挑战。

总体而言,该新规对部分弱地区及低层级的城投平台影响较为明显,但是对高等级优质核心平台影响较小,会进一步拉开城投之间信用资质的差距。

本次新规对部分地产公司的灰色操作空间形成挤压,对该部分地产主体资金管控能力提出更高的挑战。首先,该新规对单纯招拍挂项目影响甚微,招拍挂又是地产开发企业主要拿地方式,所以对地产行业整体影响有限。其次,该新规对地产企业特殊拿地方式例如旧改及联动勾地会有影响,尤其在产业勾地中,各种补贴项目其实是一种土地出让金返还,新规出台后,地方政府操作的空间缩小,对较为依赖特殊拿地方式的地产公司会造成一定偏负面的影响,对该部分地产主体资金管控能力提出更高的挑战。

综合以上,我们认为新规依然保持着良好的政策的连续性,地方政府拥有和倚仗土地财政这一格局中短期不改,但需受到更好的约束。

More Content