本文來自格隆匯專欄:國泰君安證券研究,作者:翟堃

本報吿導讀:

短期市場僅從煤價的高彈性來理解行業的高盈利彈性,但殊不知其背後核心的原因在於供給端已經出現深刻變化,推動短期盈利高增、中期煤價高位、遠期價值重估。

摘要:

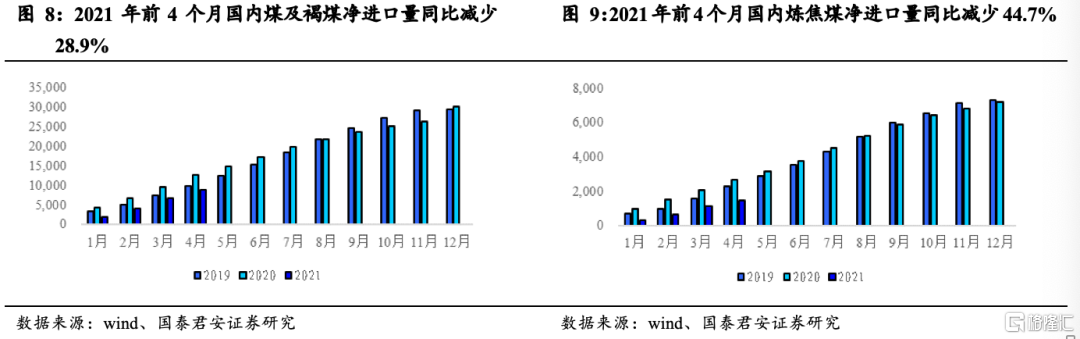

供給變革的直接表象,是產量難以釋放和進口限制。1)動力煤重要變量內蒙古煤炭“倒查20年”加碼,煤炭生產增速明顯低於全國整體水平,且月度產量也低於往年正常水平,目前尚難恢復。2)淨進口同比維持負增長,4月單月淨進口量同比-30%,5月規模持續下滑,2021年前4個月國內煉焦煤淨進口量同比減少44.7%,進一步壓縮了焦煤供給市場,澳洲進口限制維持,短期其他國進口煤難以替代。

供給變革的推動來自供給側改革與碳中和,產能進入向下週期。1)“十三五”全國累計退出煤礦5500處左右、退出落後煤炭產能10億噸/年以上,CR8提升至47.6%,較2015年提升11.6PCT,“十四五”末,礦井將進一步縮減至4000處左右,較2020年下降14.8%。2020、2021H全年煤礦批覆3330、1740萬噸,批覆強度僅為2017~2019年均的20%。2)碳中和大背景下煤炭消費預期減少,但產能退出加速,行業供給進入產能向下週期。

變革短期效應:供給收窄疊加需求強勢,盈利進入釋放期。火電產量持續高增,水電不及預期,需求旺季開啟,下游電廠補庫意願強烈,鋼鐵產量超預期增長,煤價繼淡季不淡後價格持續強勢,全行業營收、利潤總額均保持高速增長,上市公司煤炭價格大幅提升,2021中報盈利將加速釋放。

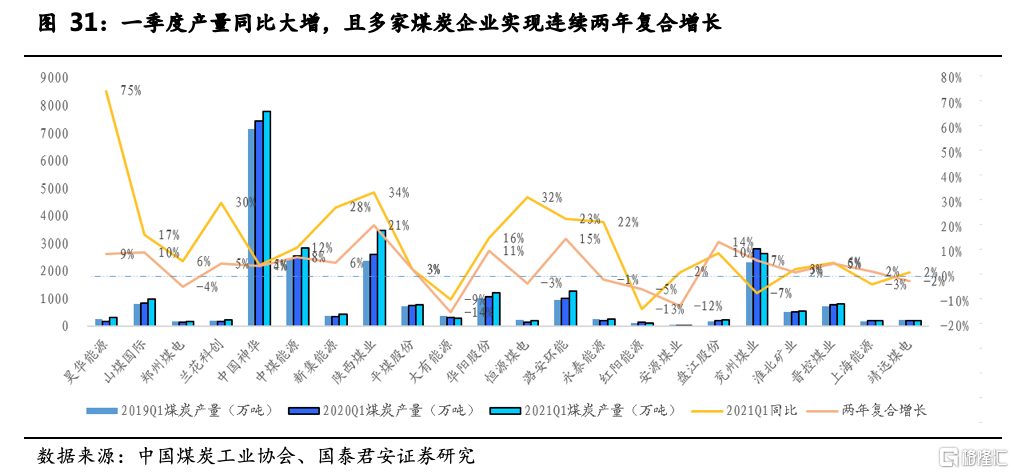

變革中期效應:供需缺口抬高煤價中樞,增產保供下國企龍頭量價齊升。根據供需平衡表測算,預測2021年煤炭全年供給缺口為1.5億噸,2022年缺口1.3億噸,經濟維持恢復性增長,且若澳洲煤維持限制,則行業中期缺口將持續,煤價具備高位運行的基礎。龍頭公司將是保供主力,上市公司一季度產量同比大增,且多家煤炭企業實現連續兩年複合增長。

變革遠期效應:資產端和盈利端均支持行業價值重估。煤炭行業資本支出高點在2012年就已出現,碳中和大方向下行業整體投資趨緩、資本開支逐漸下行,煤企將進入經營穩、分紅穩的時代,ROE將存在持續提升空間,行業當前估值仍處於歷史20%左右分位的水平,價值亟待重估。重估方法之一:碳中和下煤炭公司進入存量博弈市場,參考當前市場交易價格,擁有優質資源的龍頭煤企礦業權的淨資產有望迎來重估升值。重估方法之二:根據DCF假設,盈利中樞的提高將助推企業價值抬升。

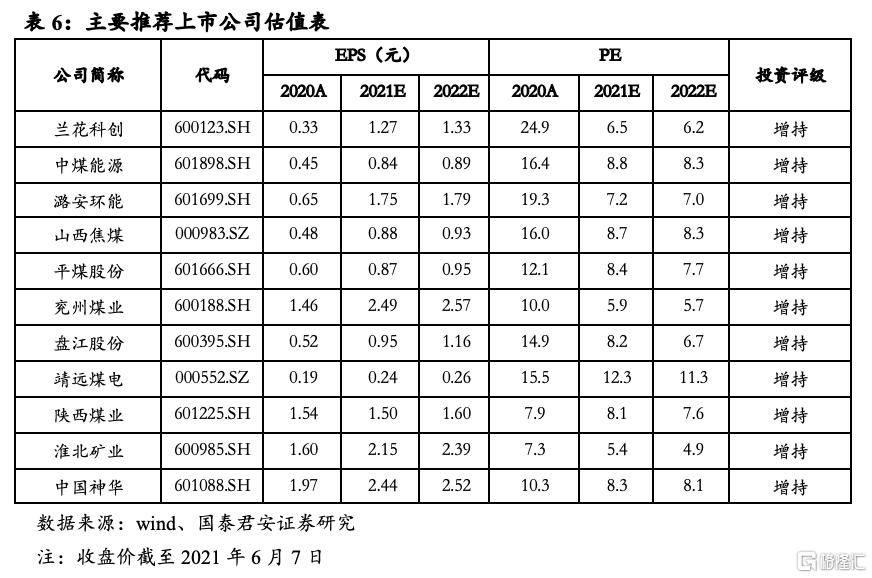

投資建議。短期來看,持續推薦高經營槓桿,且量價齊升,帶動盈利大幅增長的高彈性公司,推薦蘭花科創、中煤能源、潞安環能、山西焦煤、平煤股份、兗州煤業,受益標的晉控煤業;中期來看,推薦具備盈利釋放空間的公司,推薦盤江股份、靖遠煤電;中長期來看,高ROE公司將獲得更多的價值重估溢價,推薦陝西煤業、淮北礦業、中國神華。

風險提示。宏觀經濟不及預期;進口煤大規模進入;非煤炭領域轉型失敗。

1. 供給優化表現:

短期生產、進口影響明顯,長期產能收緊帶來質變

1.1.供給變革的直接表象,是產量難以釋放和進口限制

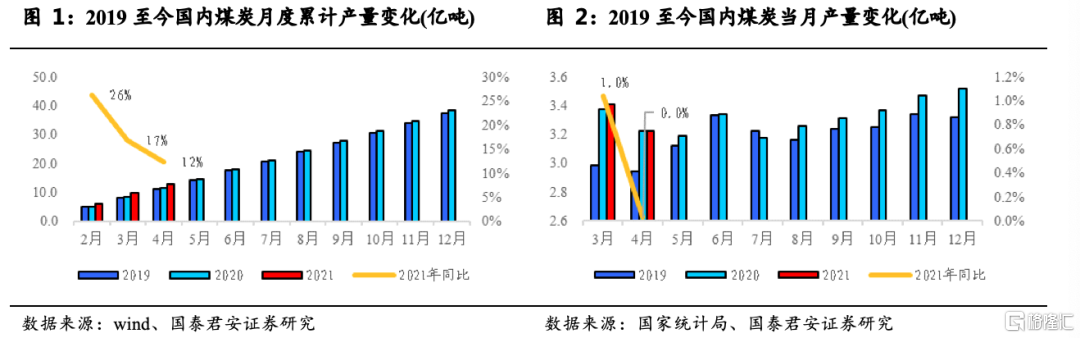

年初至今煤炭產量增長邊際逐漸減弱,4月單月產量同比持平。2021年1~2月煤炭產量同比提升26%,而1~4月同比增加值降至12%,其中1~2月增長較快的原因,為國內自2020年冬季開始增產保供延續至3月,且受疫情反覆的影響春節期間煤炭主產地保持生產狀態,再疊加2020年同期的低基數。

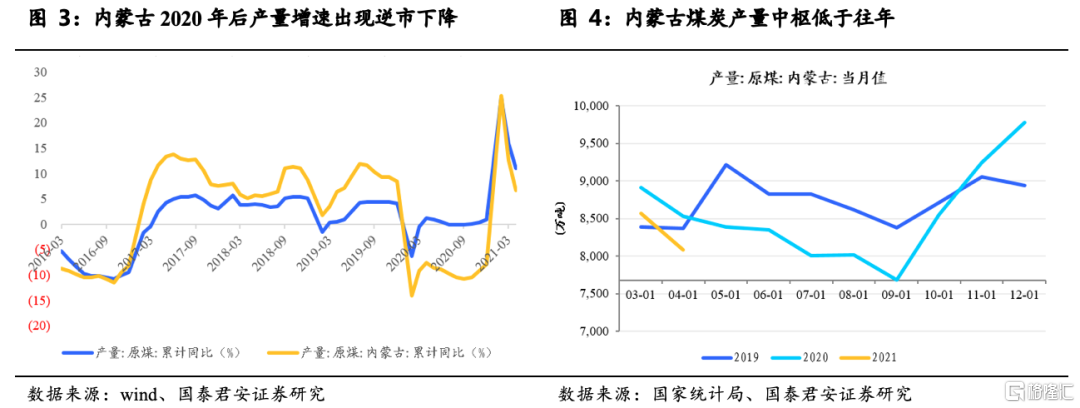

作為國內煤炭生產重要變量,產量佔比約1/4的內蒙古,自2020年開啟“倒查20年”後,產量出現快速下降,煤炭生產增速明顯低於全國整體水平,且月度產量也低於往年正常水平,目前尚難恢復。3月以來煤炭主產地停止保供並開啟更為嚴格的安全生產標準,且內蒙煤炭領域“倒查20年”力度加碼,2021年3月當月煤炭產量僅同比增長1.0%,4月產量同比持平、環比下降8.3%。伴隨低基數效應的結束以及國內更為嚴格的安全生產條件,短期月度煤炭產量預計同期持平,累計產量同比增速預計持續下降。

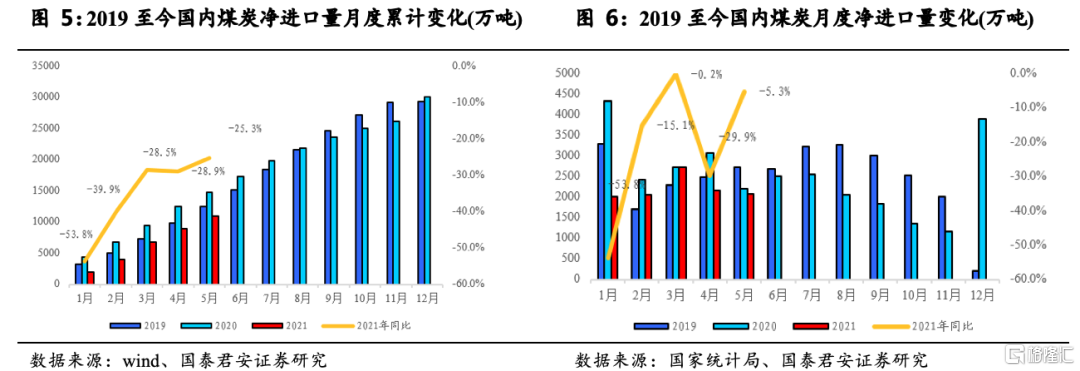

淨進口同比維持負增長,4月單月淨進口量同比-30%,5月規模持續下滑。2021年煤炭淨進口量累計同比值雖然自1月的-54%提升至5月的-25%,但從月度進口規模來看,4月環比下降後便維持難以放量,5月煤炭進口單月同比下降5.3%、環比下降3.2%。

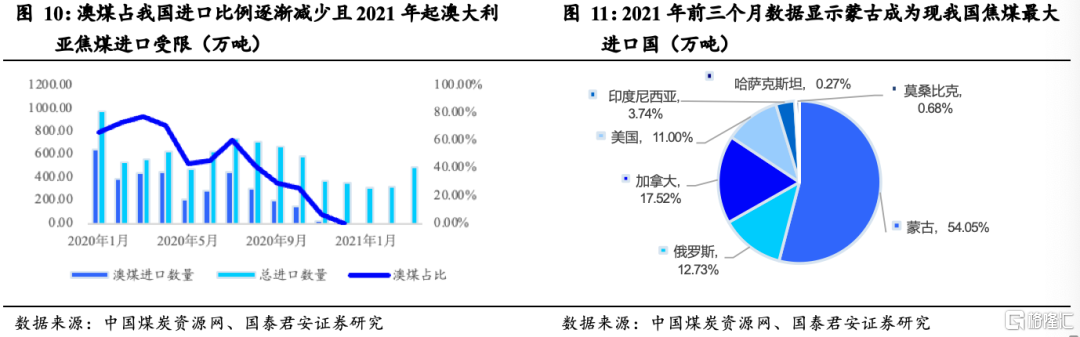

受地緣政治因素影響,國家發展改革委於2021.5.6日表示“自即日起,無限期暫停國家發展改革委員會與澳聯邦政府相關部門共同牽頭的中澳戰略經濟對話機制下一切活動。”。2020年澳大利亞煤炭進口量為7807萬噸,佔進口總量的25.7%,2021年1~4月澳煤零進口是國內進口煤同比減少的主要原因,若地緣政治問題難以修復,則澳洲煤炭進口規模則或將長期處於零或極低的水平。

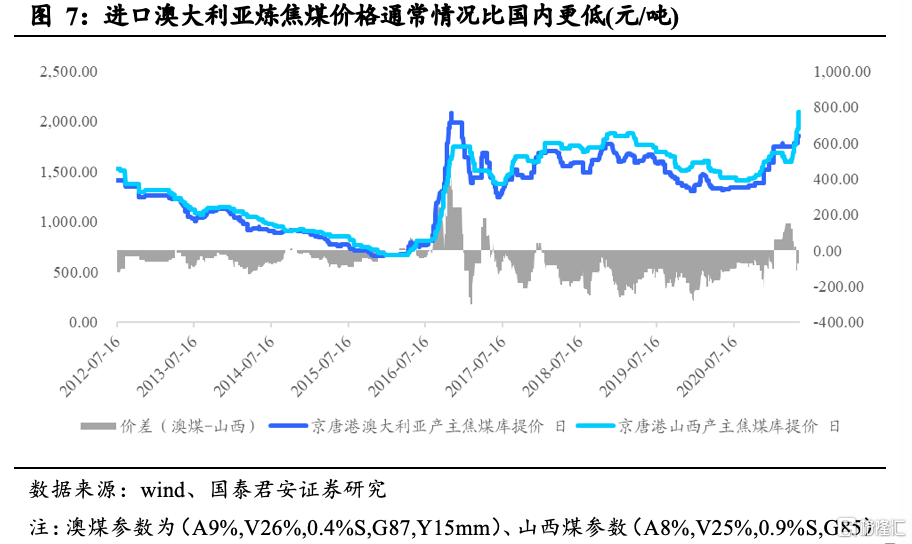

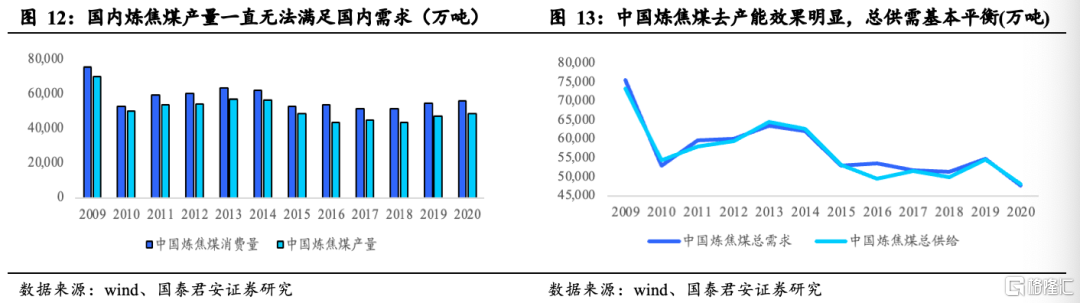

尤其是煉焦煤市場面臨進口收緊、產能壓減等諸多因素促使焦煤供給側趨緊。一方面,國產煉焦煤一直無法滿足國內需求,近十年來我國煉焦煤供給市場依賴於國外進口且近年來貿易缺口呈現擴大趨勢,2020年已達到7,174萬噸,而2020年我國焦煤消費量為55,772萬噸,佔比為12.9%。進口結構中,由於澳煤為低硫的硬焦煤且具有價格優勢,2020年之前一直為國內最大的進口國。2021年以來受地緣政治影響,國家對澳煤進口數量進行限制,對國內煤炭尤其是主焦煤供給將產生一定影響。

隨着澳大利亞焦煤受到進口限制,2021年前4個月國內煉焦煤淨進口量同比減少44.7%,進一步壓縮焦煤供給市場。數據顯示,2021年前四個月我國煤炭淨進口量為8913萬噸同比減少28.9%,其中煉焦煤淨進口量下降更多,1478萬噸同比下降44.7%。據煤炭資源網數據,2021年Q1國內煉焦煤從澳大利亞零進口,而蒙古進口量為608.3萬噸,佔比54.1%,蒙古已成為目前最大進口國。同時,從加拿大、印度尼西亞等國進口數量也有所提升,反映了雖然我國正在積極尋找澳煤替代進口國,但目前仍不能做到完全替代。

國內焦煤供給格局將由平衡變為偏緊。隨着鋼廠全部復產,國內焦煤需求將會只增不減,而供給側面臨着國內去產能、國外進口大幅縮小的局面,在供給不平衡下,焦煤價格未來期望走高。

1.2.供給變革的推動來自供給側改革與碳中和,產能進入向下週期

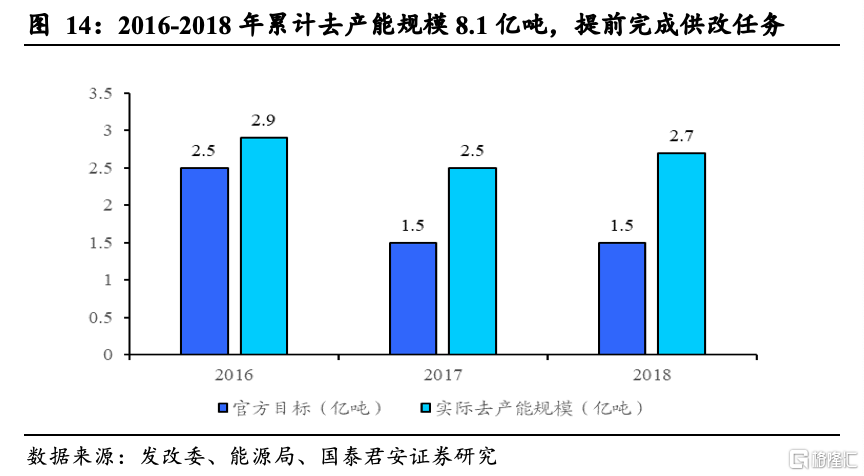

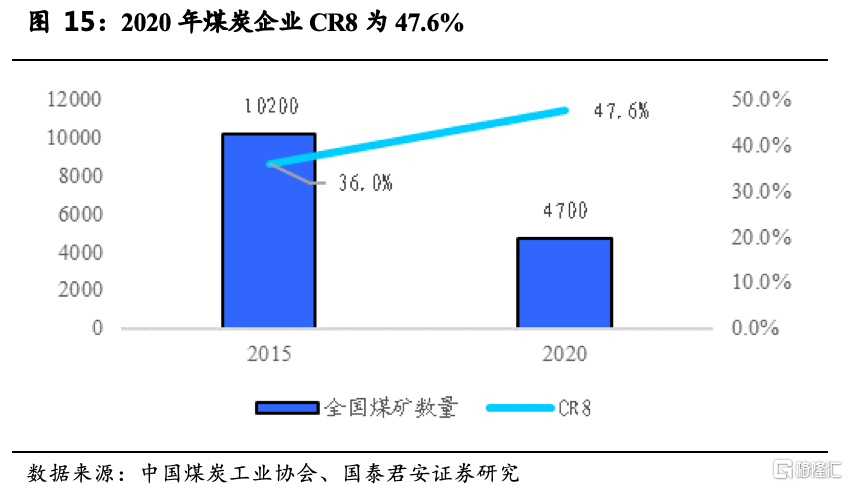

國家啟動煤炭供給側改革以來,2016、2017、2018年先後化解過剩產能2.9、2.5、2.7億噸,實現當年度2.5、1.5、1.5億噸去產能目標,提前完成《煤炭工業十三五規劃》提出的化解8億噸過剩落後產能任務。根據煤炭工業協會2021年3月發佈的《2020煤炭行業發展年度報吿》,截至2020年底,全國累計退出煤礦5500處左右、退出落後煤炭產能10億噸/年以上,安置職工100萬人左右,超額完成《國務院關於煤炭行業化解過剩產能實現脱困發展的意見》(國發[2016]7號)提出的化解過剩產能奮鬥目標。

受益於“十三五”的供給側改革,2020年全國煤礦數量縮減至4700個,CR8提升至47.6%。煤礦的大批量退出,以及龍頭企業的兼併重組,推動行業集中度快速提升,截止2020年底前8家大型煤企原煤產量18.55億噸,佔全國47.6%較2015年提升11.6PCT。

根據中國煤炭工業協會預計,至“十四五”末,全國煤炭礦井將進一步縮減至4000處左右,較2020年下降14.8%,上游資源端的供給優化具備可持續性。

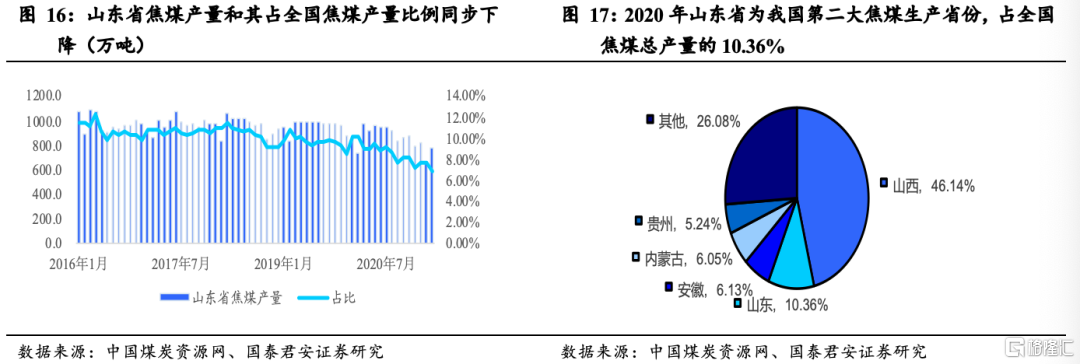

落後產能持續退出,山東省政府計劃2021年壓減煉焦煤產能3400萬噸。據我的鋼鐵網,山東省新舊動能轉換綜合試驗區建設領導小組印發《全省落實“三個堅決”行動方案(2021—2022 年)》,年底關閉合計焦煤3400萬噸產能,佔山東全省比重26.4%、佔全國2020煉焦原煤產量2.8%。2020年數據顯示,山東省仍為我國第二大焦煤生產省份,但其佔全國焦煤總產量的比例已經由2019年的11.4%下降到2020年的10.4%。

不僅山東,南方部分省份如湖南、江西、重慶等省市落後煤炭產能還將進一步退出,其他區域資源枯竭礦井也仍將面臨退出壓力,使得供給端仍將進一步收窄。

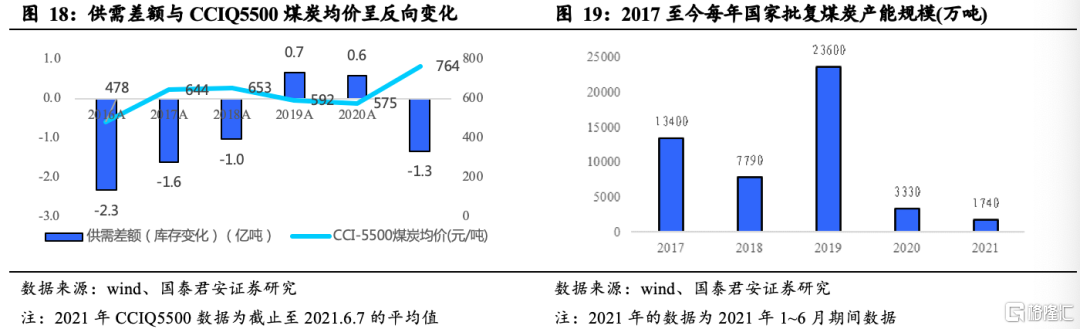

國家批覆煤礦產能逐步下降,供給增量有限。不僅落後產能退出力度超預期,新增端已經基本鎖死。國家2017~2019年共批覆約4.5億噸煤礦產能,其中新批煤礦多為原有證照不齊煤礦的補批。在2019年批覆2.4億噸之後,原有未批先建礦井已基本批覆完畢開始批覆新建煤礦,2020全年批覆3330萬噸,2021上半年批覆1740萬噸。新建煤礦批覆產能逐步下降,未來無法形成有效供給增量。

2. 供給優化效應:

短期盈利大增,中長期提升估值

2.1.短期:供給收窄疊加需求強勢,盈利進入釋放期

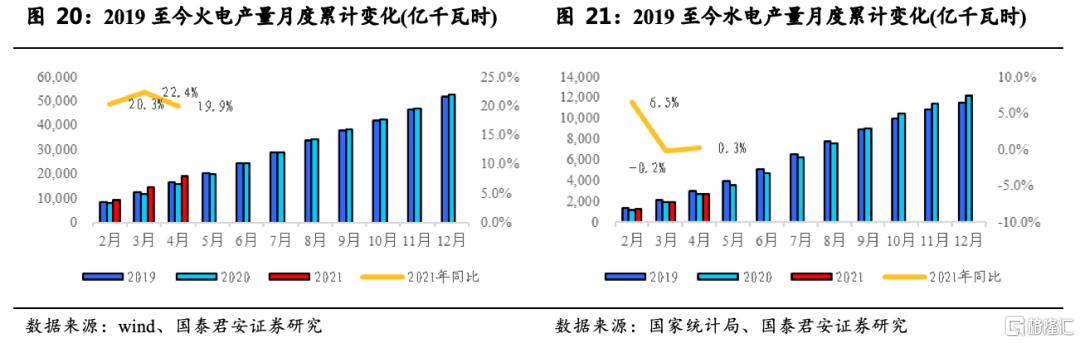

火電產量持續高速增長,水電產量不及預期。2021年2~4月火電產量累計增速分別為20.3%、22.4%、19.9%,保持高速增長,剔除2020年低基數影響較2019年同期年負荷增長率為5.6%、6.6%、6.9%。火電高增長的原因為國內2021Q1經濟活力較高,且同期替代品水電來水較差,受降水量減少影響,2021年1~4月水電累計增長僅為0.3%。

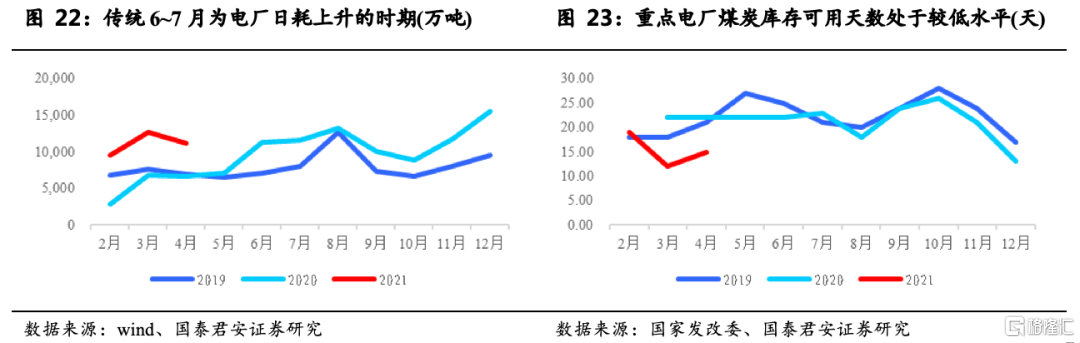

需求旺季已開啟,下游電廠補庫意願強烈。傳統的6~8月為電廠需求從淡季向旺季的轉換時期,而據國家發改委的數據,2021年4月重點電廠煤炭庫存可用天數僅為15天低於2020年(22天)及2019年(21天),因此臨近用電旺季下游電廠補庫意願強烈。

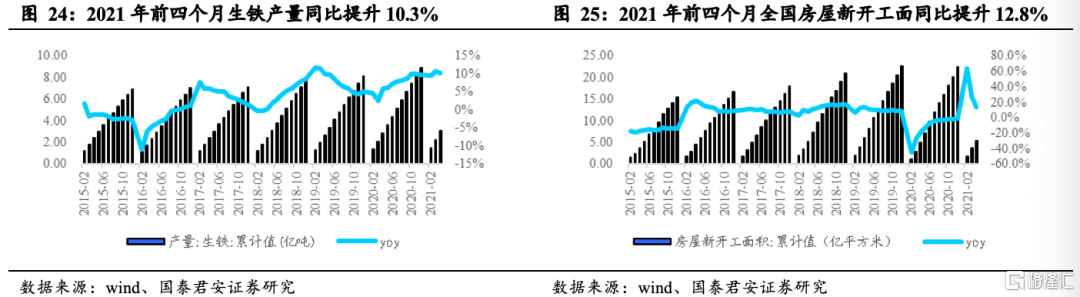

國內從需求端來看,受疫情影響較大的生鐵產量增速已經出現反彈,且疫情後,為了刺激經濟發展,新基建促使房地產新開工面積也有所好轉。2020年我國生鐵產量增速為9.6%,達到74784.6萬噸。2021年初我國房地產新開工面積較往期也有了大幅度增加,2月份和3月份新開工面積分別為17037、19126萬平方米。2021年前4個月生鐵產量3.1億噸同比提升10.3%,2021年前4個月房屋新開工面積累計為5.4億平方米同比提升12.8%。

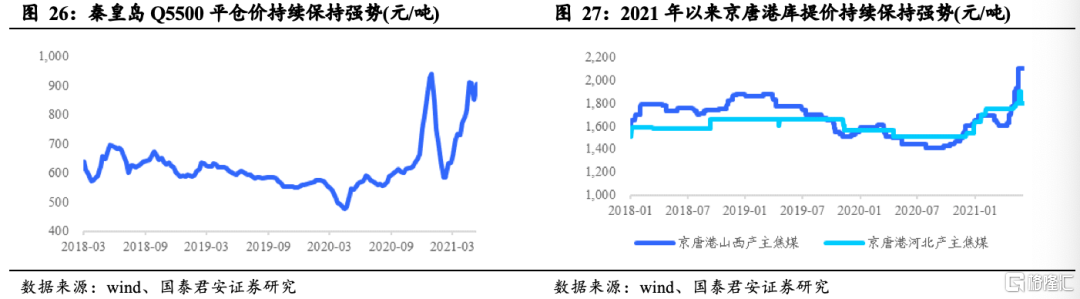

煤價繼淡季不淡之後,價格持續強勢。2021年3月以來CCTD秦皇島Q5500平倉價持續保持強勢,雖然5月受國常會指導大宗商品價格影響有所波動,6月初又重新站上900元大關,截止2021.6.4日價格為904元/噸。焦煤價格受益於整個黑色產業鏈的高景氣,自2020年下半年以來價格穩步提升,至2021年5月中旬起山西產主焦煤在京唐港的庫提價就維持在2100元/噸。

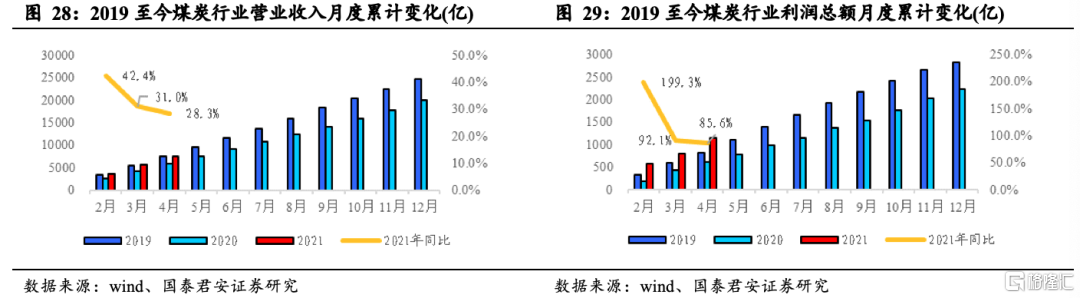

受益於煤炭市場高景氣度,全行業營收、利潤總額均保持高速增長。2021年2~4月行業營業收入月度累計變化分別為42.4%、31.0%、28.3%,利潤總額變化為92.1%、199.3%、85.6%。

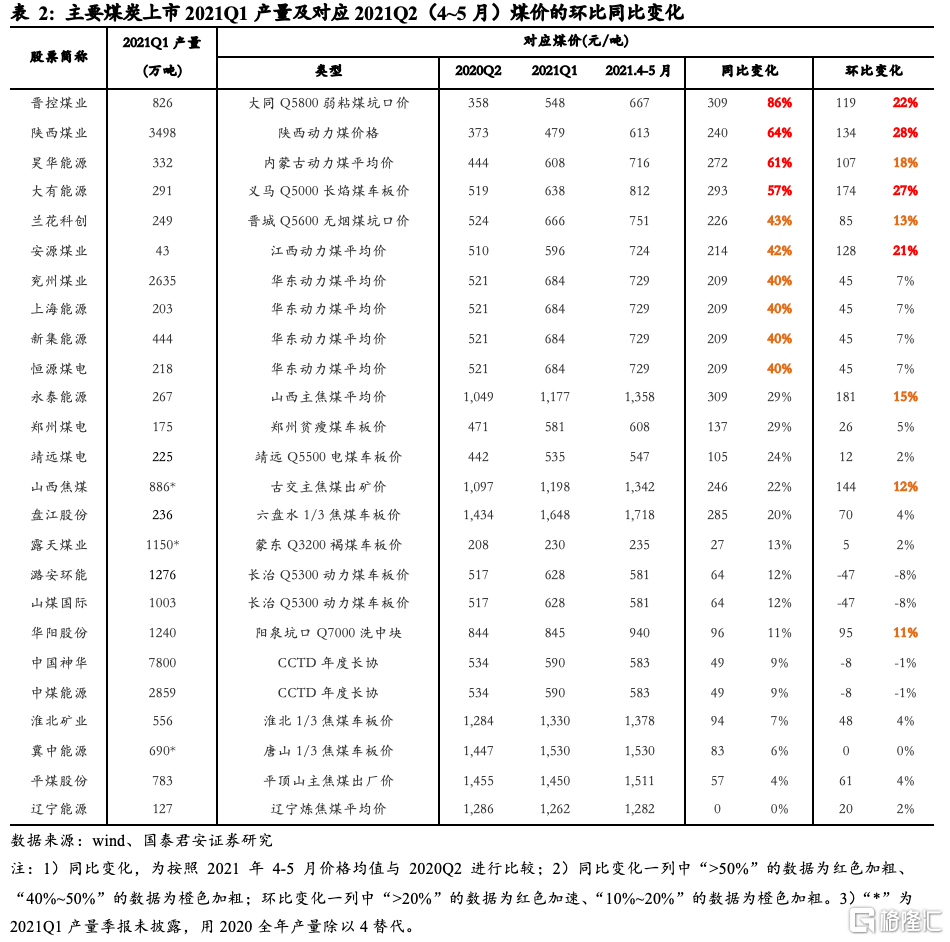

上市公司煤炭價格大幅提升,2021中報盈利將加速釋放。從各煤炭上市公司所屬區域銷售價格指標變化情況來看,2021年4-5月平均價格較2020年二季度均價出現大幅上漲,暫不考慮長協因素的影響之下,晉控煤業、陝西煤業、昊華能源、大有能源、蘭花科創、安源煤業、兗州煤業、上海能源、新集能源、恆源煤電的煤價漲幅同比均大於40%,且漲幅均大於200元/噸;從環比數據來看,陝西煤業、大有能源、晉控煤業、安源煤業、昊華能源、永泰能源、蘭花科創、山西焦煤、華陽股份,2021年4-5月平均價格環比2021年一季度漲幅超過10%。

由於煤炭企業生產成本近年來已經恢復至相對穩定狀態,煤價的上漲直接帶來利潤提升,企業盈利二季度將加速釋放。

2.2.中期:供需缺口抬高煤價中樞,增產保供下國企龍頭量價齊升

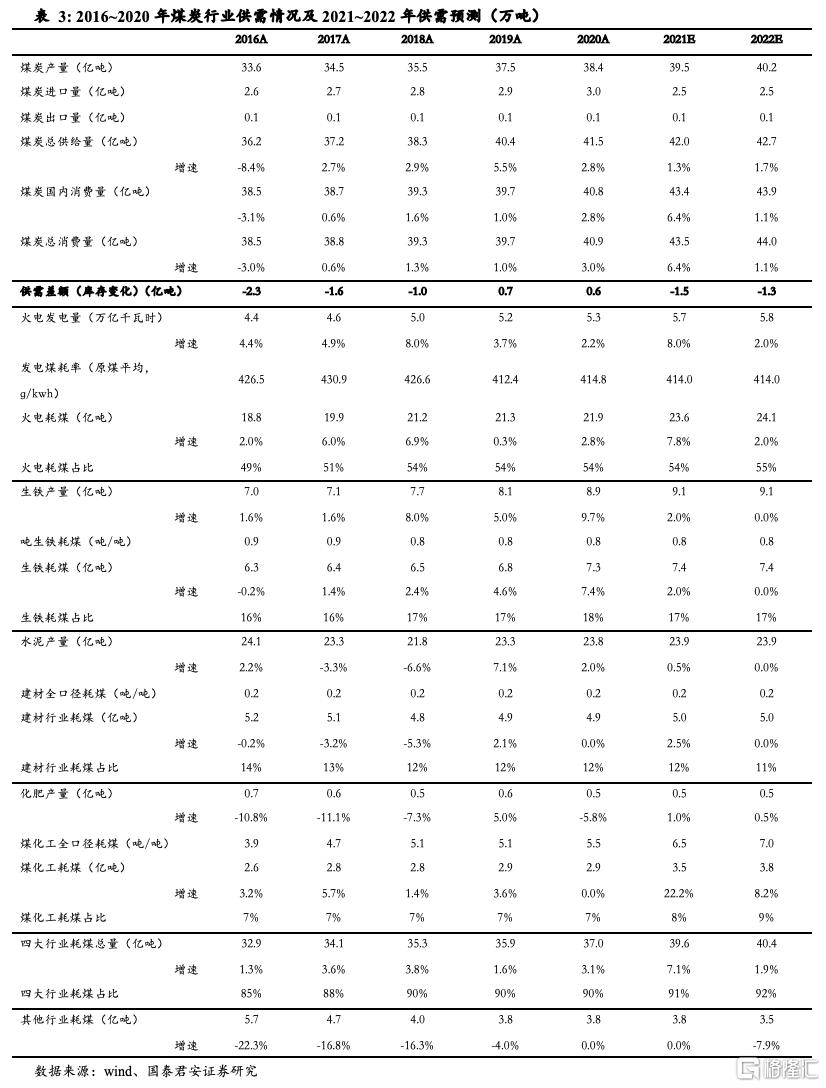

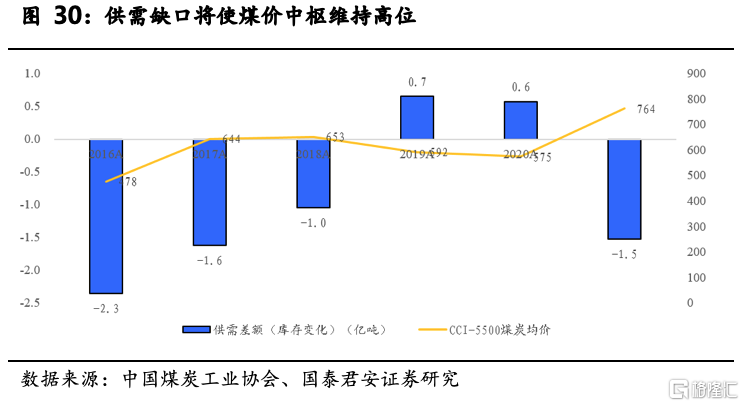

根據我們更新的供需平衡表測算,預測2021年煤炭全年供給缺口為1.5億噸,2022年缺口1.3億噸。2021年供給缺口形成的原因主要有兩點:1)預計全年淨進口量為2.4億噸,同比減少0.5億噸,核心假設為全年澳大利亞進口量大幅下降,且其他地區無法填補澳煤進口缺口;2)火電耗煤量增長7.8%,核心假設為伴隨2021年GDP確定的高增長,全年火電產量同比增長8.0%。3)全年經濟需求維持強勁,鋼鐵產量或難以下行,產量超預期拉動焦煤需求。

經濟恢復性增長大背景下,全年煤炭缺口將持續存在,煤價具備高位運行的基礎。回顧歷史當供需缺口發生較大變化時,煤價將會出現較大波動,預計2021~2022年煤炭供不應求,煤價中樞將大幅提升。

2016至今,煤炭市場的供需關係在2018~2019年間發生了反轉,2018年供需差額為-1.0億噸,2019年則變為0.7億噸,煤價也從2018年的653元/噸下跌至2019年的592元/噸。而我們預計2021全年供需差額為-1.5億噸,較2020年的0.6億噸再度發生翻轉,且年初至今CCIQ5500煤價為764元/噸同比大幅提升。若2022年煤炭市場維持供不應求,則煤價仍將維持高位,推動價格中樞提升。

龍頭公司將是保供主力,量價齊升可期。由於煤炭供需缺口持續存在,為彌補缺口、限制煤價過快上漲,實現煤電效益平衡,目前最有效的方法就是保供增產。考慮到安全生產問題,最安全高效的方法為大型企業進行增產保供。

煤炭上市公司作為國內煤炭行業最優質的資產,在生產效率,以及安全保障上,均明顯領先全行業平均水平,因此煤炭上市公司,尤其是國有龍頭煤企將獲得更多保供任務,結合當下煤炭市場高景氣度,增產保供將推動企業量價雙升,明顯受益。

2.3.遠期:資產端和盈利端均支持行業價值重估

碳中和下國家新批煤礦減少,煤炭企業經營有望更加穩健,穩分紅和現金流將促使企業價值重估。煤炭行業資本支出高點在2012年就已出現,國內煤炭行業固定資產投資在2016年供給側改革後逐步提升,而2019年以來伴隨國內煤礦建設放緩,行業整體投資趨緩,煤炭公司資本開支逐漸下行。疊加國內煤炭行業2020年末仍有66%的負債率,煤企有意願降低資本開支,現金流將進一步優化,帶動資產負債表修復。

《西部地區鼓勵類產業目錄(2020年本)》2021年1月18日發佈、2021年3月1日起施行。結合2020年4月出台的《關於延續西部大開發企業所得税政策的公吿》(財政部[2020]23號),明確2021.1.1~2030.12.31對設在西部地區的鼓勵類產業企業減按15%的税率徵收企業所得税,優惠税率結合現金流優化,報表修復將帶來財務費用的持續下降。

進一步展望,長協煤政策疊加市場集中度的提升,預計煤炭價格中樞將維持在高位穩定水平,煤企將進入經營穩、分紅穩的新時代,ROE有望持續提升,煤企價值將迎來重估空間。

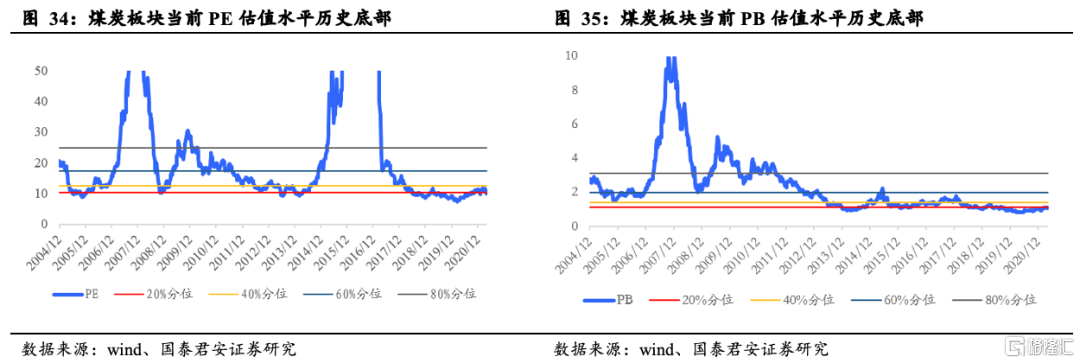

我們認為供給端的優化已經開始為煤炭行業帶來深刻變革,行業當前估值仍處於歷史20%左右分位的水平,價值亟待重估。

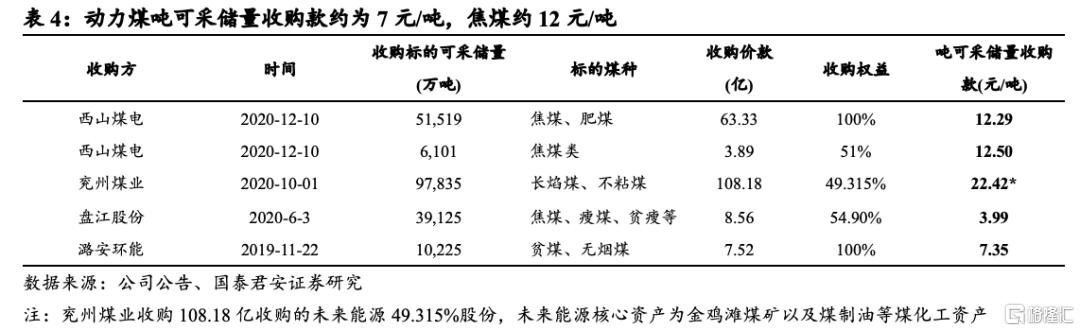

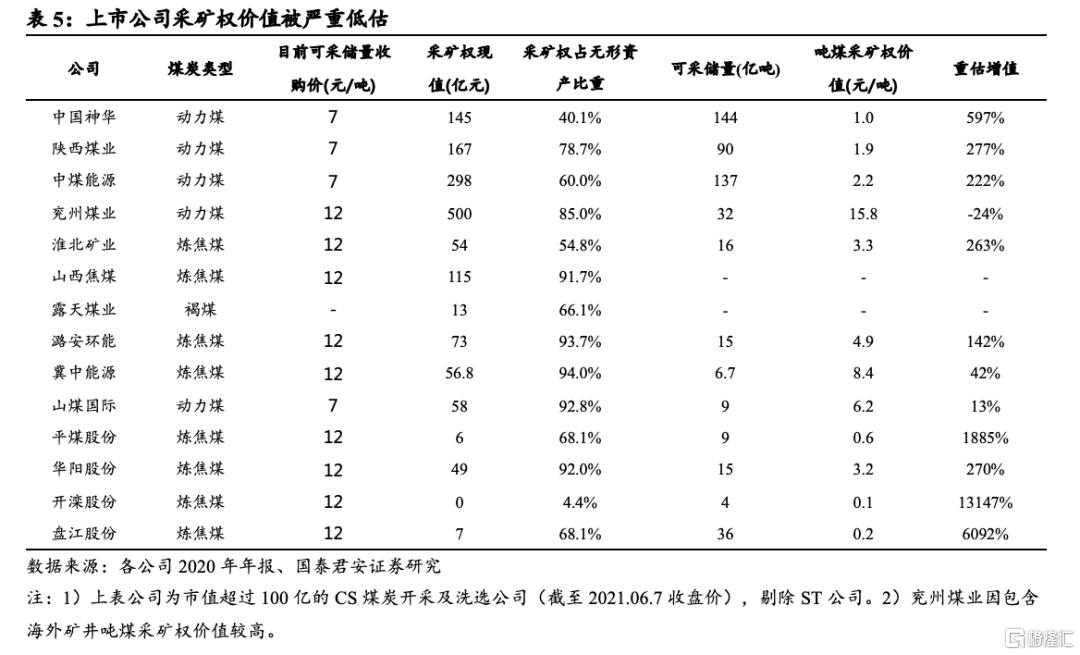

重估方法之一:碳中和下煤炭公司進入存量博弈市場,參考當前市場交易價格,擁有優質資源的龍頭煤企礦業權的淨資產有望迎來重估升值。受益於國內調控煤礦產能,上市煤企產能擴張多來自外部併購,統計近兩年上市煤企經典併購案例可知,焦煤的噸可採儲量收購款約為12元,動力煤約7元。而許多煤炭公司的存量礦井的採礦權由於上市時間較早而被嚴重低估,根據中國神華2020年年報,公司噸煤採礦權價值僅為1.0元,若按照當前7元/噸的價格重估將增值597%,同理陝西煤業增值277%、中煤能源222%,煉焦煤上市公司盤江股份增值6092%、淮北礦業263%、開灤股份13,147%。

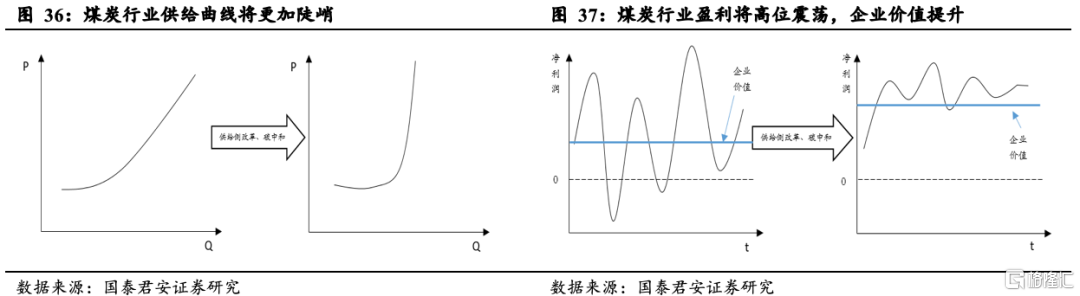

重估方法之二:根據DCF假設,盈利中樞的提高將助推企業價值抬升。當前煤炭行業高盈利的背後為高煤炭價格,從微觀經濟學角度,根據供給曲線,商品的高價格勢必帶來高供給,在行業新進入者帶來的產能釋放後,行業的供給過剩將開始顯現,從而對商品價格形成向下壓力;而在供給側改革完成後,行業已經基本限制了新產能的進入,且落後產能仍在持續退出,供給端的高壁壘勢必將使得供給曲線變得更加陡峭,更高的價格也難以刺激新的供給進入,未來一旦供需略微的錯配帶來煤炭供給緊張,則煤價仍將具備更高的向上彈性。

對於煤炭企業而言,由於供給端限制帶來價格盈利中樞提升,未來行業盈利將由過去同時受到產能週期(供給)和經濟週期(需求)雙重作用影響,變為僅受到經濟週期(需求)的影響,盈利也將較過去的大幅波動,變為高位震盪,按照DCF模型計算的企業價值也將大幅提升。

3.投資建議:

短中期看彈性,中長期看價值

我們認為煤炭行業供給端的優化,將為行業帶來深刻的變革,即短期表現為供給收窄疊加需求強勢,盈利進入釋放期;中期表現為供需缺口抬高煤價中樞,增產保供下國企龍頭量價齊升;遠期表現為碳中和背景將加速行業價值重估。

公司層面,對於過去受高成本影響難以釋放利潤的企業,高經營槓桿將帶來充分的盈利彈性;中長期來看,碳中和大方向下行業格局優化思路不變,優質公司在相當長的時期內具備可觀的價值回報。

推薦順序分為短中期和中長期兩個層次:

短期來看,持續推薦高經營槓桿,且量價齊升,帶動盈利大幅增長的高彈性公司,推薦蘭花科創、中煤能源、潞安環能、山西焦煤、平煤股份、兗州煤業,受益標的晉控煤業;中期來看,推薦具備盈利釋放空間的公司,推薦盤江股份、靖遠煤電。

中長期來看,以陝西煤業、淮北礦業、中國神華等為代表的高ROE公司,在市場景氣度較差時已經取得了明顯的相對收益,但由於單位盈利能力較強,且長協比例較高,短期在煤價上行階段盈利彈性相對較小;但從中長期來看,由於其所在區域優、運輸配套好、盈利能力強,分紅層面將為市場提供可觀回報,未來將獲得更多的價值重估溢價,推薦作為板塊貝塔配置的長期投資絕對收益品種。

4.風險提示

1)宏觀經濟增長不及預期。2021Q1GDP同比增速達18.3%,宏觀經濟表現出強勁地增長,也帶動了煤炭下游需求的超預期。因2020年上半年經濟基數不高,疊加全球疫苗推廣速度加快經濟逐步復甦,2021年國內經濟有望持續蓬勃發展,但是倘若經濟增長不及預期,則煤炭需求量將會受到影響,整個行業的利潤將會下降。

2)進口煤大規模進入。受地緣政治影響,2021年國內澳煤進口量驟降,自2020年12月以來,連續四個月煤炭零進口,蒙古煤炭進口亦難以放量,進口煤供給端的縮量也助推了國內煤炭的高景氣。倘若進口煤大規模進入,那麼國內煤炭市場將受到衝擊,行業利潤將受到影響。

3)非煤炭領域轉型失敗。碳中和的目標加速了煤炭公司轉型的進程,新能源發電、氫能源、煤化工、新能源上游電池等一系列方向都是當前煤企正在嘗試轉型的領域。煤企的低資本開支和現金牛賦予了自身充足的資金以實現轉型,但是非煤領域轉型仍有風險,倘若轉型失敗將對公司產生負面影響。

More Content