本文來自格隆匯專欄:半導體行業觀察,作者:李壽濤

近日,在數據存儲行業擁有四十多年經驗的Tom Coughlin發表了一份名為《ChangXin Memory Technologies: China’s Rising DRAM Manufacturer》的報吿。在報吿中他指出,中國作為一個電子產品製造和消費大國,每年卻進口了大部分的芯片。

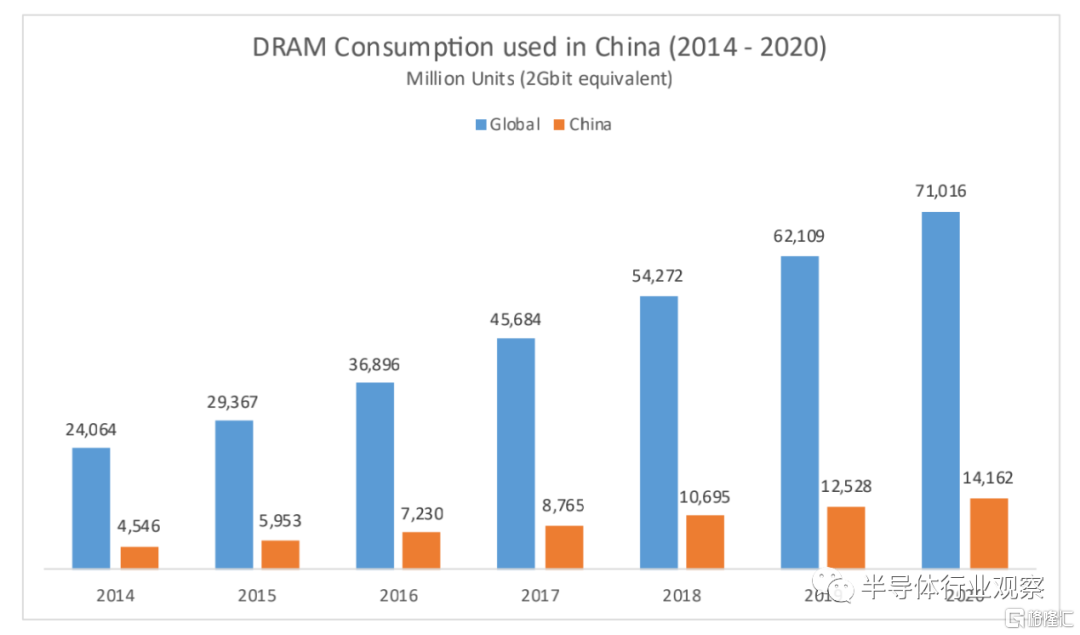

以DRAM為例,數據統計顯示,DRAM內存芯片佔2020年中國集成電路市場的19%,但中國廠商在當中的份額小到甚至可以忽略不計,包括三星、SK海力士和美光在內的三大廠商總共生產了全球大約86%的DRAM晶圓,貢獻了全球DRAM產業95%的營收。

據報吿所説,中國的DRAM主要是來自長鑫存儲。自2016年啟動以來,長鑫存儲項目就受到海內外各界的高度關注。報吿進一步指出,在2020年,長鑫存儲已經向一些國內品牌出售了其LPDDR4和DDR4內存模組。

他同時在報吿中強調,長鑫存儲雖然取得了一些進步,但預估都不會對全球DRAM格局造成任何影響。

融資與技術並進

據報吿披露,長鑫存儲最初是在合肥產業投資資金和兆易創新的少量戰略投資支持下於2016年啟動。其中,合肥產業投資資金是由合肥當地企業組建的一個投資基金,兆易創新則是中國領先的NOR Flash和MCU供應商。值得一提的是,長鑫存儲董事長朱一明也是兆易創新的創始人。

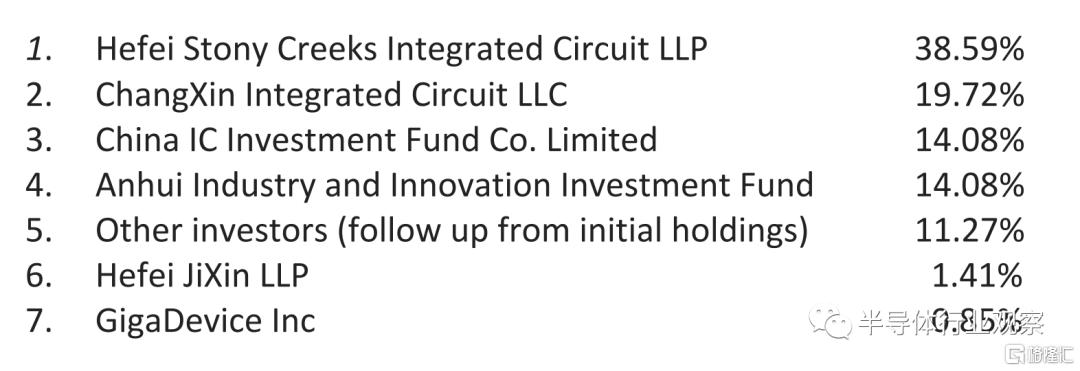

自成立以來,長鑫存儲就一直專注於DRAM技術研發,公司的員工也發展到4000多名,並開始陸續在市場上出貨。而從去年年底開始,有關長鑫存儲融資的消息一直在市場上醖釀,但我們沒看到任何官方的公吿。從這個報吿我們可以看到,2020年12月,長鑫存儲完成了第二輪,約合23.9億美元的融資,而後其股權信息變更如下。從這些主要股東構成來看,可以看到長鑫存儲的主要股東都是來自民間的一些資本。

正如報吿所説,現在DRAM產業微縮的困難既成事實,為保持在產品密度上的競爭力,需要投入更密集的研發和製造資金。而長鑫存儲現在每年的資本支出約為20億美元。這些支出除了自研之外,公司還從奇夢達和Rambus等公司處獲得了相關的IP授權。

報吿指出,長鑫存儲在中國大陸擁有超過3000項專利,並從幾家國際公司獲得了超過30000項專利的授權。在全球範圍內,長鑫存儲也有幾百項專利。最近長鑫存儲在美國的專利申請中也表現得非常活躍。

“他們還從大型專利組合中購買了國際專利(最顯著的是他們在2019年購買了奇夢達DRAM專利)。長鑫還將繼續從多個來源授權技術和專利,並維持知識產權授權的年度預算。2019年,長鑫存儲和Rambus公開宣佈其已獲得Rambus DRAM專利組合的許可。”報吿強調。

得益於這些廣泛的技術佈局,長鑫存儲的DRAM已經被用於中國本土消費的電子產品上,用途包括用於個人電腦的DDR4內存和用於手機的LPDDR4內存模塊。

根據Digitimes的報道,長鑫存儲的這些DRAM都是在19nm工藝上打造的。而從專業分析機構Techinsights的拆解中我們可以看到,長鑫產品的性能與三星、美光和SK hynix當前主流的15nm以下工藝DRAM相當。

按照報吿的説法,長鑫存儲的下一代產品預計在2022年到來,屆時這些產品將具備17nm到18nm的特性尺寸,仍落後於市場上主要的DRAM競爭對手,後者屆時將發展到15nm以下的光刻節點。以美光為例,美國存儲大廠早前宣佈,其基於 1α工藝DRAM打造的8Gb和16Gb的DDR4和LPDDR4 開始出貨,SK海力士和三星基於EUV工藝打造的新DRAM也在路上。

來到長鑫存儲方面,按照報吿的説法:“長鑫存儲比美光目前的DRAM產品落後幾代光刻技術。因此,該公司短期內不太可能需要EUV技術,如果他們追隨美光在更多幾代光刻產品中使用多圖案技術的話,那將更是如此。”

與國外差距依然明顯

在前面的介紹中我們已經講到,長鑫存儲目前已經在出貨。

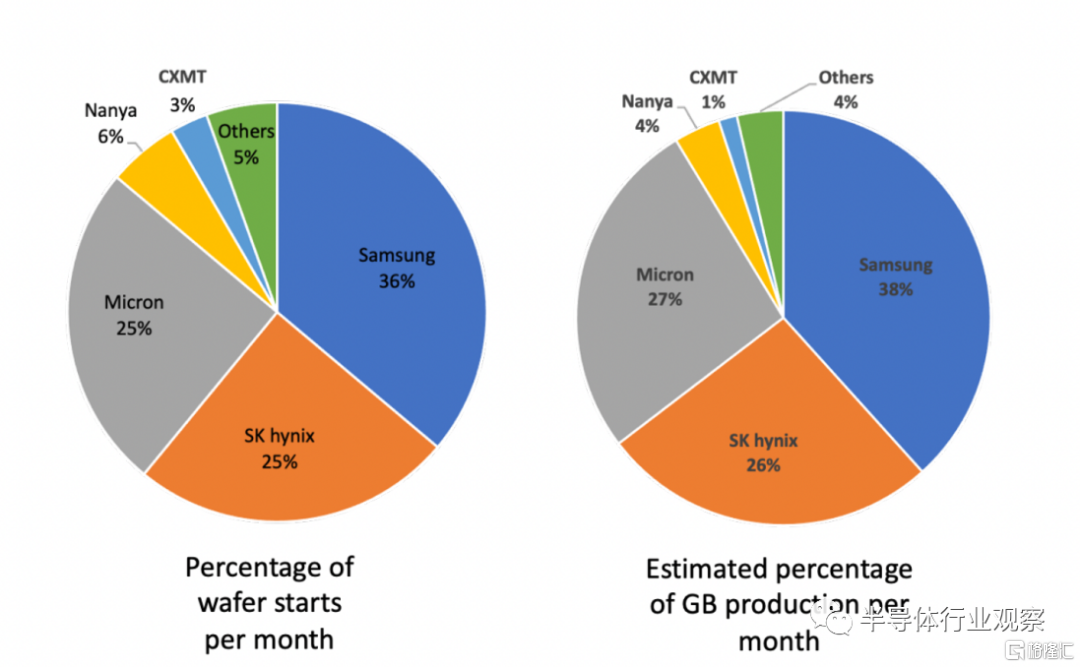

據報吿披露,2020年,長鑫每月交付的DRAM晶圓約佔全球DRAM晶圓總量的2.9%,這一切都是基於公司所擁有的65000平方米的潔淨室所生產的。對長鑫存儲本身來説,這樣的進步是很明顯的,但與三星的36%晶圓產能市場份額,SK海力士和美光分別25%的份額相比,DRAM新兵的差距還是很明顯。

從報吿中我們可以看到,基於當前的晶圓產能統計,長鑫存儲DRAM出貨約佔全球總產量的1.4%,進一步拉大了他們與三大DRAM巨頭(三星、SK海力士和美光)的差距。之所以會造成這個結果,這與長鑫存儲每片晶圓的DRAM總產量遠遠低於主要DRAM生產商有關。

據報吿,相對於這些主要供應商,長鑫存儲晶圓的內存產能大約為46%,和三大巨頭相去甚遠。但報吿也強調,這些數據是基於長鑫當前工藝,按照當前產能換算的,如果長鑫工藝升級,同時投資擴產,他們的這個比例將會進一步提升。

據報道,到 2020 年底,長鑫存儲的實際產能為每月40,000片,高於2020年初的每月20000片。該公司預計在2022年內,其產能將超越每月40,000片,他們還計劃在2022年中後期,將公司每月晶圓產能翻倍到每月8萬片,進一步拉近他們與台灣南亞的月晶圓產能差距。預計到2023年,長鑫存儲將提供相當於南亞目前的晶圓產能。但報吿也強調,在長鑫存儲產能增加後,他們也僅能滿足中國國內7%的DRAM需求。換而言之,還有93%的空缺需要國外的廠商補上。

此外,雖然長鑫一直在投入並增加產能,但DRAM巨頭同樣沒有停下腳步。

報吿顯示,南亞最近宣佈將投資107億美元建立一個新的10nm級DRAM晶圓廠。南亞預計,該晶圓廠將於2024年開始商用,第一階段的月產能為1.5萬片;三星在2020年也投資了數十億美元用於擴充存儲產能;SK海力士表示,該公司已在韓國耗資超過30億美元完成了一個新的DRAM生產基地建設,他們在中國工廠也增加了DRAM產能;根據報吿,美光預估也將在2021年投入量產1z 或1α技術,進一步擴大先進技術的量產規模。

也就是説,長鑫存儲的產能擴張不會明顯影響這些更大公司的市場份額,公司短期內並不會改變當前的DRAM格局。

報吿還指出,長鑫存儲專注於發展自己的技術和知識產權,同時也許可他人創造的相關知識產權。長鑫存儲還加入了JEDEC,參與到內存模塊的DDR和LPDDR標準制定。和全球DRAM產業同行攜手並進。

針對市場上的一些涉軍傳言,報吿從融資來源上解析説,長鑫存儲只有一部分資金來自政府資金,由此可以判斷長鑫存儲是一家國內公司,專注於滿足國內消費電子存儲器市場的需求,在可預見的未來也將以DRAM為主。作者特別在報吿中強調,長鑫存儲內存產品的最終用途完全是民用應用。

“長鑫存儲的產品最早也不太可能在2025年之前在中國以外的地區使用,而且長鑫存儲的DRAM技術似乎將繼續落後於三大DRAM生產商的產品。此外,長鑫存儲 DRAM尚未在數據中心商業化,在可預見的未來,他們還是很難滿足該市場對產品高質量和可靠性的要求。”報吿強調。“就算是在中國市場,長鑫存儲想要獲得相當的份額,還是需要不少的時間”,報吿補充説。

More Content