本文来自格隆汇专栏:国君非银刘欣琦,作者:刘欣琦 范林泉

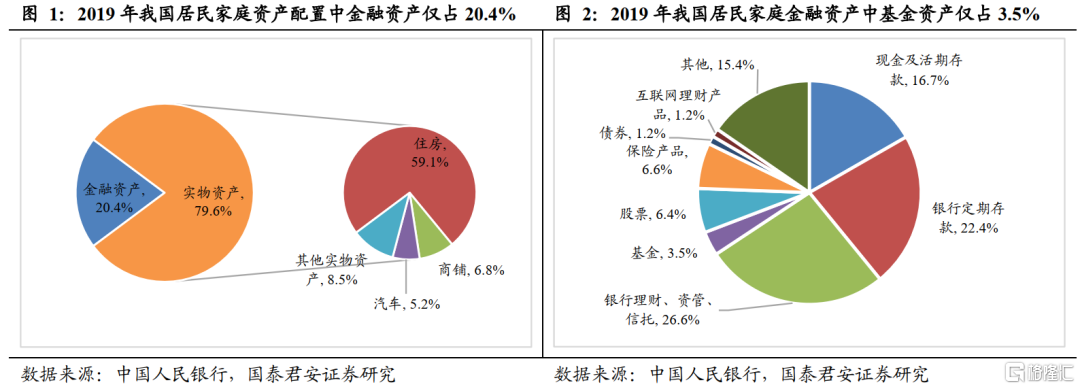

我国财富管理未来仍有很大的增长空间。1)2019年我国居民家庭资产配置中金融资产仅占20.4%,基金资产仅占金融资产的3.5%,仍处于较低水平。2)“房住不炒”等政策使得住房资产增值空间受限,居民资产配置逐渐向金融资产倾斜。3)资管新规推动银行理财产品向净值化转型,收益率一路下行,推动基金资产配置需求增加。4)对标海外,我国居民家庭资产配置中股票和基金占比低于海外主要经济体,财富管理未来增长空间巨大。

市场更多关注到财富管理给券商盈利带来的影响。从股价表现来看,以东方财富为代表的财富管理产业链收入占比较高的上市公司,其股价波动与基金代销规模相关度较高、波动性也较高,这说明市场主要关注财富管理业务给券商带来的盈利增长。

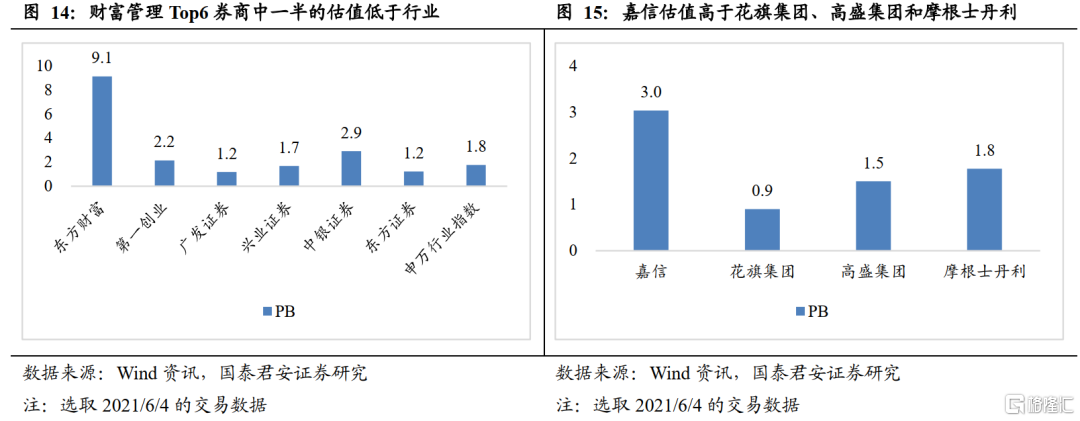

市场未关注到财富管理给券商业绩确定性带来的影响,财富管理业务将提升行业估值水平。1)参考海外经验,财富管理业务提升嘉信业绩确定性,使得嘉信股价波动相对较小、估值更高。嘉信是全球领先的财富管理机构,相较花旗集团等机构交易型券商,其股价波动相对较小、估值更高,主要是因为营收波动相对小。财富管理业务使得嘉信主要收入来自基于客户资产的服务收费,收入确定性更高。2)财富管理业务的快速发展提升我国券商业绩的确定性。券商是公募基金产品销售的重要渠道,券商的基金代销收入中,基于基金资产规模收费的管理费分成(即尾随佣金)占据重要部分,具有较强的确定性。除基金代销外,券商纷纷发力基于客户资产收费的财富管理业务,例如公募资管、基金投顾等,有利于提升业绩确定性。3)财富管理产业链出色的券商目前估值仍然偏低,而嘉信目前的PB远高于可比同业。说明市场尚未关注到财富管理给国内券商业绩带来的确定性。

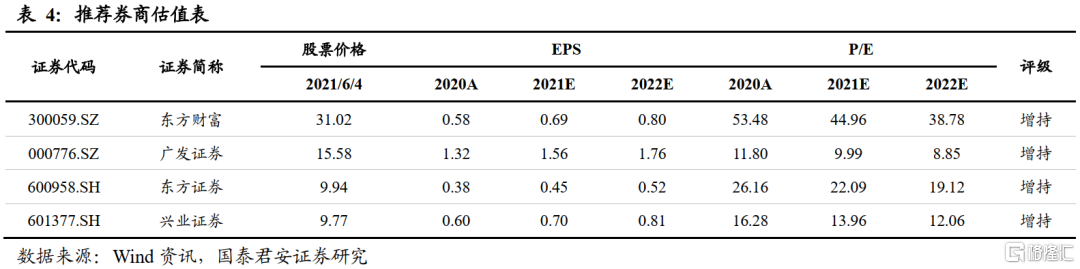

投资建议:随着财富管理业务的快速发展,财富管理业务出色的券商业绩的不确定性会降低,有利于提升估值。推荐通过互联网方式能更高效的触达客户、更好的享受财富管理红利的互联网龙头券商东方财富,以及财富管理产业链表现出色、但目前估值较低的广发证券、东方证券、兴业证券。

风险提示:市场大幅下跌;宏观经济下行。

我国财富管理未来仍有很大的增长空间

我国居民家庭资产配置中金融资产仅占20.4%,基金资产仅占金融资产的3.5%,仍处于较低水平。我国曾以房地产业为主要经济驱动力,居民将大部分财富用于购置房产。中国人民银行《2019年中国城镇居民家庭资产负债情况调查报告》显示,我国居民家庭资产中实物资产占比79.6%,其中住房资产占比59.1%,仍处于高位;金融资产占比20.4%,而股票、基金资产仅占金融资产的6.4%、3.5%,占比较低。

“房住不炒”等政策使得居民资产配置逐渐向金融资产倾斜。2016年12月,中央经济工作会议首次提出“房子是用来住的,不是用来炒的”,此后政策不断强调“房住不炒”的定位,将其写进政府工作报告和“十四五”规划纲要,且提出不将房地产作为短期刺激经济的手段。2021年3月,多部门联合发文通知“防止经营用途贷款违规流入房地产领域”,严控信贷资金违规流入楼市。在此指导方针下,政府加强房地产市场调控,房地产市场逐渐趋于平稳,住房资产增值空间受限,居民资产配置逐渐向金融资产倾斜。

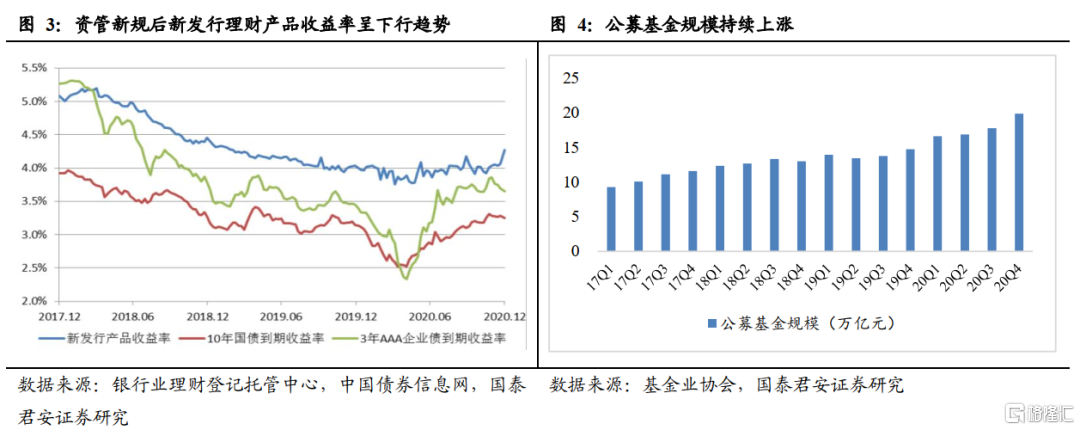

理财产品收益率下行推动基金资产配置需求增加。2018年4月资管新规发布后,银行理财产品向净值化转型,收益率一路下行,对客户吸引力下降,客户对公募基金资产配置需求增加,公募基金规模持续上涨。

对标海外,我国财富管理未来增长空间巨大。1)美国居民资产配置中,金融资产占比较高且逐年上升,2019年达72%,其中股票和共同基金占金融资产比重从2010年23%提升至2019年32%,成为第一大金融资产。2)2019年我国居民家庭资产配置中股票和基金占比仅为2%,不仅远低于美国,还低于日本、欧盟等海外主要经济体,我国财富管理未来增长空间巨大。

市场更多关注到财富管理给券商盈利带来的影响

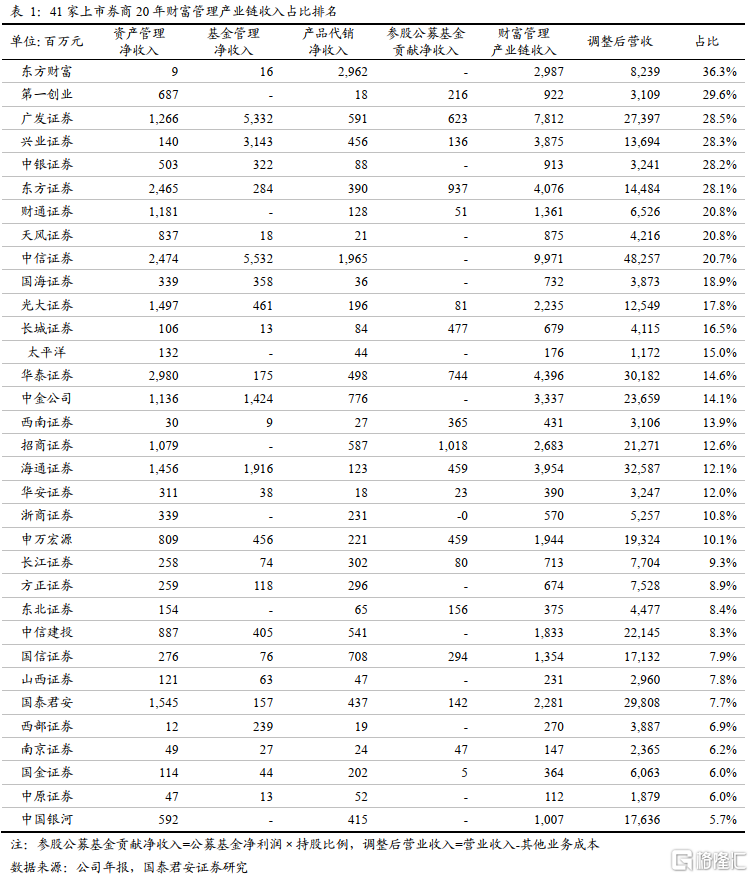

统计41家上市券商(含东方财富)20年财富管理产业链收入,对财富管理产业链收入占调整后营收比重进行排序,东方财富、第一创业、广发证券、兴业证券、中银证券、东方证券等6家券商位于第一集团,其占比均在28%以上,且较为接近,简称“财富管理Top6券商”。

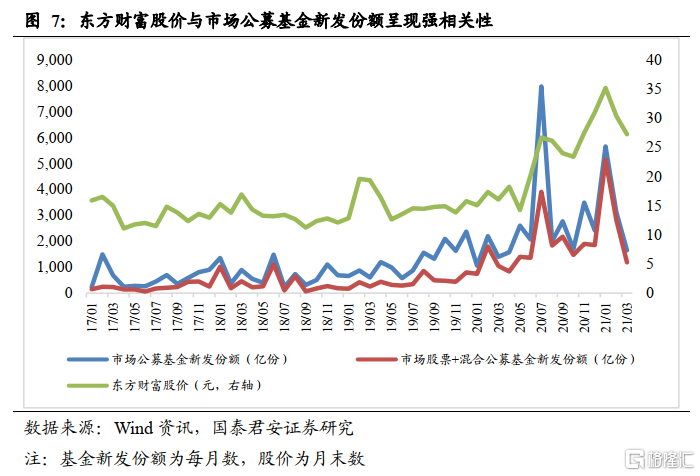

财富管理产业链收入占比较高的券商股价与新发行基金规模呈现强相关性。对于财富管理业务占比较高的上市公司,市场新发行基金规模增加时,基金代销规模也相应增加,对营收增长可以贡献更强的推动力。以东方财富为例,通过比较其股价与市场公募基金新发份额可以发现,东方财富股价与市场公募基金新发份额呈现出强相关性,但同时若基金代销规模回落,股价也出现较大幅度回落。说明市场更多关注到财富管理给券商盈利带来的影响。

市场未关注到财富管理给券商业绩确定性带来的影响

3.1

财富管理业务提升嘉信业绩确定性,使得嘉信股价波动相对较小、估值更高

嘉信是全球领先的财富管理机构。嘉信理财成立于1971年,从一家区域零售经纪商逐步成长为全球领先的财富管理机构。截至2020年末,嘉信总资产达到5,490亿美元,管理6.69万亿美元的客户资产,与此同时,还拥有2,960万个活跃经纪账户、210万个企业退休计划参与者账户和150万个银行账户。

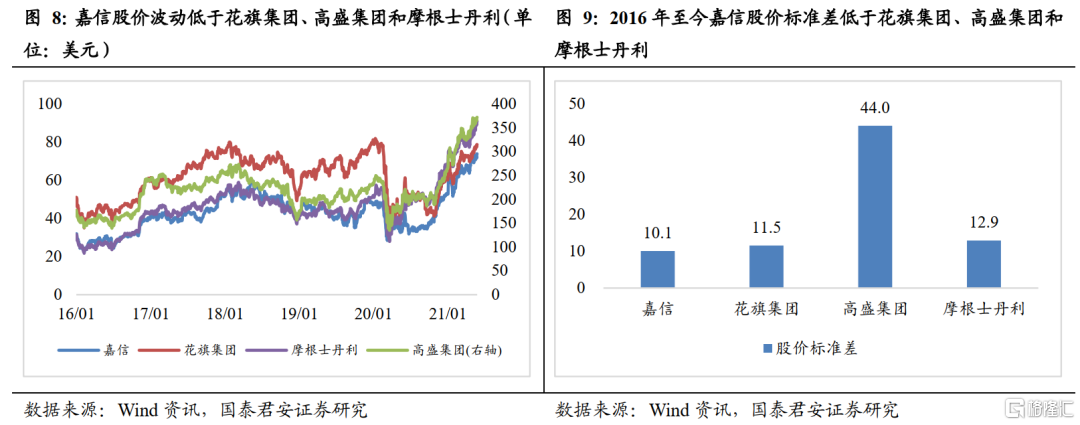

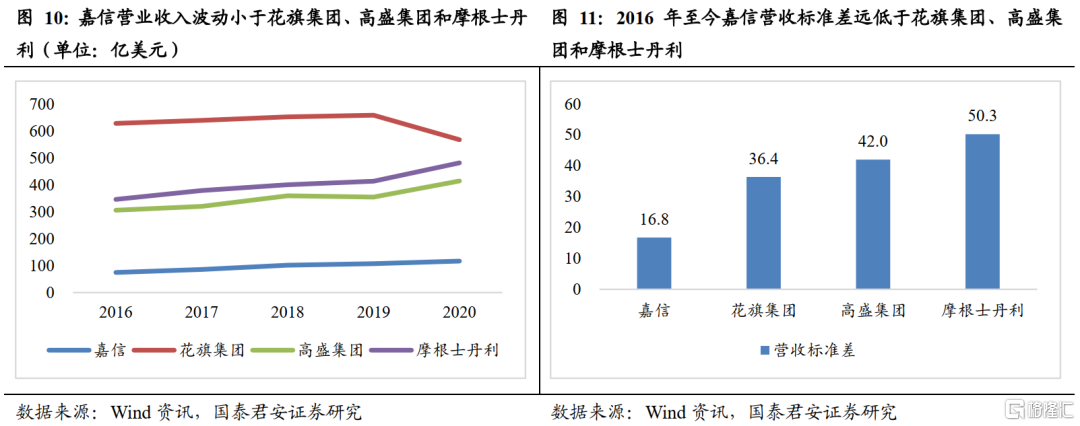

嘉信股价波动相对较小、估值更高,主要是因为营收波动相对小。嘉信2016年至今的股价波动低于花旗集团、高盛集团、摩根士丹利等机构交易型券商,股价标准差小于机构交易型券商;且估值水平更高。主要原因在于嘉信的营收波动小于机构交易型券商,营收标准差远小于机构交易型券商。

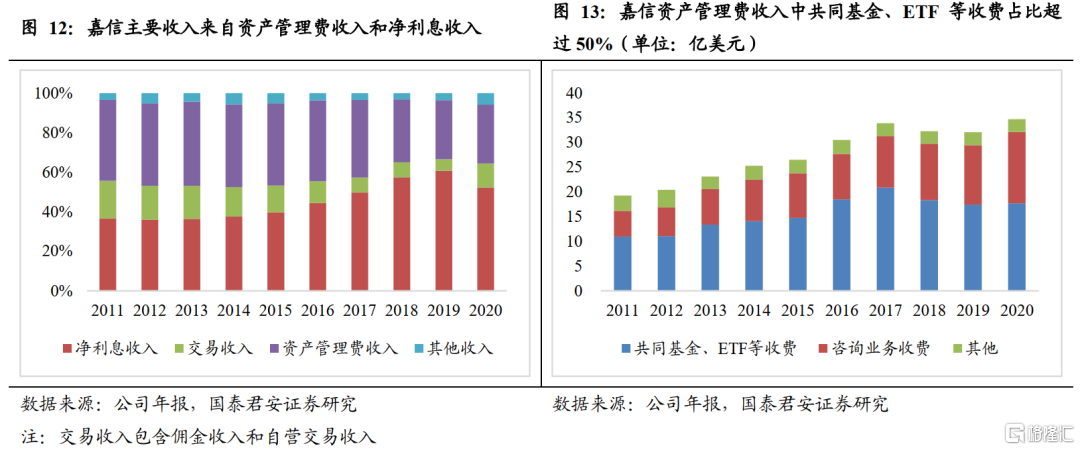

财富管理业务使得嘉信主要收入来自基于客户资产的服务收费,收入确定性更高。随着客户需求改变带来的商业模式变化,2000年以后,嘉信开始转移业务重心至财富管理业务,收入模式逐渐变为基于财富管理业务带来的客户资产产生的资产管理费分成和类信贷收入。嘉信的收入结构中,超过80%为资产管理费收入和净利息收入,资产管理费收入包括向客户提供自有或第三方的共同基金、ETF等产品带来的销售收入以及咨询业务收费,其中金融产品代销后的资产管理费分成(即尾随佣金)占重要地位;净利息收入主要基于财富管理业务带来的庞大的客户资产沉淀;而依赖佣金的交易收入占比逐渐下降。财富管理业务使得嘉信主要收入来源已经从经纪或代销佣金逐步往基于客户资产的服务收费转变,收入确定性更高。

3.2

财富管理业务的快速发展提升我国券商业绩的确定性

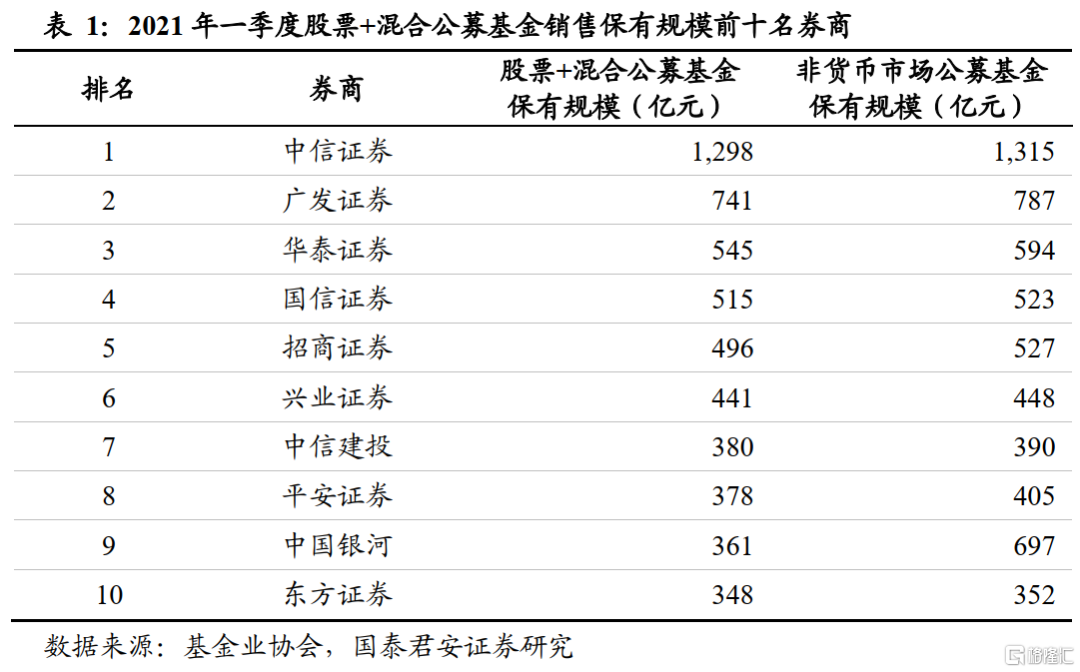

券商是公募基金产品销售的重要渠道。根据基金业协会数据,2019年公募基金销售保有规模中,券商渠道占比7.6%;2021年一季度销售机构股票+混合公募基金销售保有规模Top100中,券商表现亮眼,共占据46席,销售保有规模合计占Top100的16.1%。

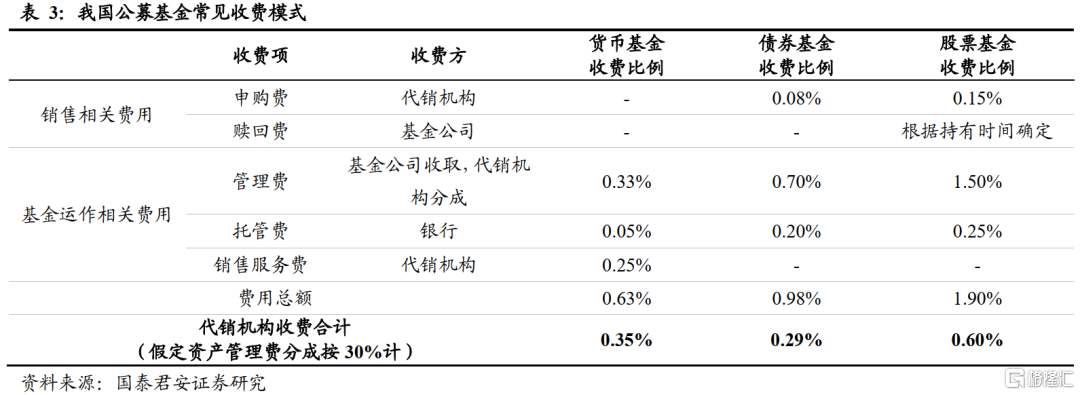

券商的基金代销收入具有较强的确定性。作为基金代销机构,券商主要收取申购费(或销售服务费)、管理费分成,其中管理费分成(即尾随佣金)占据重要部分。尾随佣金根据AUM(基金余额)确定,基金规模越大,尾随佣金收取比例越高。假定尾随佣金收取比例为30%,券商对货币基金、债券基金分别可收取AUM的0.35%、0.29%,占费用总额的比例分别达55.4%、29.6%。尾随佣金按基金资产规模收费,收入的确定性较强,使得券商业绩确定性提高。

除基金代销外,券商纷纷发力基于客户资产收费的财富管理业务,有利于提升业绩确定性。1)目前各大券商纷纷发力公募业务,或设立资管子公司申请公募牌照,做大做强基于客户资产规模收费的资管业务,或提升公募基金持股比例,享受公募基金高速发展带来的业绩红利。2)2019年国内基金投顾试点正式落地,目前已有7家券商获得基金投顾业务试点资格,且试点机构范围有望继续扩大,基金投顾收费模式为客户资产规模×顾问服务费率,主要也是基于客户资产规模收费。预计基于客户资产规模收费的买方投顾模式未来会逐渐成为主流。公募资管和基金投顾等基于客户资产收费的财富管理业务的发展,有利于券商沉淀客户资产,提升业绩确定性。

3.3

财富管理产业链出色的券商目前估值仍然偏低

财富管理Top6券商中,目前广发证券、兴业证券、东方证券的PB低于行业整体水平,财富管理产业链出色的券商的估值仍然偏低,而反观嘉信,目前的PB远高于花旗集团、高盛集团和摩根士丹利。说明市场尚未关注到财富管理给国内券商业绩带来的确定性。

投资建议

国内财富管理未来仍有很大的增长空间,目前市场更多关注到财富管理给券商带来的盈利性,但未关注到财富管理给券商业绩带来的确定性,财富管理产业链出色的券商的估值仍然偏低,财富管理Top6券商中,目前广发证券、兴业证券、东方证券的PB低于行业整体水平。

随着财富管理业务的快速发展,财富管理业务出色的券商业绩的不确定性会降低,有利于提升估值。在客户财富管理需求爆发的当下,东方财富通过互联网方式能更高效的触达客户、更好的享受客户财富管理需求爆发的红利,而且民营机制使得其搭建更完备服务体系的想象空间更大,成长性最快。广发证券、东方证券、兴业证券的公募资管业务为其传统优势业务,随着财富管理业务的快速发展,不仅可以享受公募基金高速发展带来的业绩红利,还可以降低业绩的不确定性,有利于提升估值。推荐互联网龙头券商东方财富,以及财富管理产业链表现出色、但目前估值较低的广发证券、东方证券、兴业证券。

风险提示

市场大幅下跌。市场大幅下跌造成公募基金收益率下行,影响投资者对基金的认购热情,基金代销规模下降影响申购费收入,基金资产规模增长受限影响尾随佣金收入,券商的基金代销收入下降,对营收增长的贡献减小。不仅对券商盈利造成影响,也会加大券商业绩的不确定性风险。

宏观经济下行。宏观经济环境不景气不仅影响公募基金收益率,进而影响券商的基金代销收入,还影响居民家庭用于资产配置的可支配收入。

More Content